妊娠保険は入るべき?妊娠・出産のリスクと保険の必要性を解説

妊娠や出産は人生の大きな節目である一方、体調の変化や医療費への不安を感じることもあるでしょう。特に、妊娠が判明した後に「保険に入った方がいい?」「妊娠中でも入れる保険はある?」と悩んでいる人もいるのではないでしょうか。

妊娠中でも加入できる医療保険もありますが、加入した方が良いかは人により異なるため、仕組みをしっかりと把握しておくことが大切です。

本記事では、妊娠・出産に関する保険に入るべき人の特徴や妊娠・出産におけるリスク、妊娠前に医療保険に加入する必要性などについて解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

妊娠・出産に関する保険とは?妊娠中の加入可否・入るべき人の特徴

妊娠・出産に関する保険とは、妊娠・出産に伴う入院や手術、合併症のリスクなどに備えるための医療保険です。

なお、通常の医療保険においても、異常分娩や妊娠特有の病気が保障されることもありますが、妊娠後の加入では保障対象外になることが一般的です。

妊娠中に保険に入るべき人の特徴

妊娠中でも加入できる医療保険の加入が向いている人の特徴は、以下のとおりです。

- 高齢出産で医学的リスクが高い人

- 前回の妊娠・出産で合併症があった人

- 通常の民間医療保険に加入していない人

- 出産に備える貯蓄が十分にない人

これらのケースに該当する場合、突発的な入院・手術や追加の検査費用などが発生して家計へ影響を及ぼすリスクが高まります。特に、貯蓄が十分にない人にとっては妊娠中の急な出費は家計に重くのしかかるでしょう。

妊娠・出産における健康・経済的リスク

妊娠・出産に伴う健康リスク

妊娠中・出産時においては、以下のような健康に悪影響を及ぼす症状が起こる可能性があります。

- 妊娠悪阻:脱水や栄養障害を引き起こす重度のつわり状態

- 妊娠高血圧症候群:妊娠20週以降での高血圧の発症

- 切迫早産:早産の危険性が高い状態

- 流産:妊娠22週未満に妊娠が終了すること

- 異常分娩:帝王切開・吸引分娩などの医療処置を伴う分娩

これらは症状が重くなると、長期入院や手術が必要になるケースがあります。特に、高齢出産(妊婦年齢が35歳以上)に該当する人はリスクが高まりやすい傾向にあるため、個人差はありますが注意が必要です。

また、妊娠・出産における健康リスクは身体的な負担に留まらず、医療費の自己負担増加など経済面でも影響を及ぼす可能性があります。二次的な影響まで含めてリスクを把握しておくことが大切です。

妊娠〜出産にかかる費用の目安

妊娠から出産までは様々な費用が発生し、公的医療保険の対象外となるケースも多いため一定の自己負担が必要です。主な費用の目安は下表を参考にしてください。

| 項目 | 目安費用 |

|---|---|

| 妊娠中の費用(妊婦健診) | 約12万円※1 |

| 出産にかかる費用(正常分娩の場合) | 約50万円※2 |

| 出産後の費用(ベビー用品購入費・帰省費など) | 約10万円 |

| 合計 | 約72万円 |

※1:自治体の妊婦健診助成金適用後の自己負担目安額(国立成育医療研究センター参照)

※2:2024年度上半期時点の目安額(厚生労働省 保健局「出産費用の状況等について」参照)

費用は地域差や施設、母体の健康状況などによっても大きく変動するため、実際にかかる費用は居住地の自治体や通っている病院に確認することが大切です。

なお、出産費用に関しては、異常分娩(帝王切開・吸引分娩など)の場合は公的医療保険の保障対象(原則3割負担)になります。ただし、正常分娩に比べて長期入院となるリスクが高まるため、費用が軽減されるとは限りません。

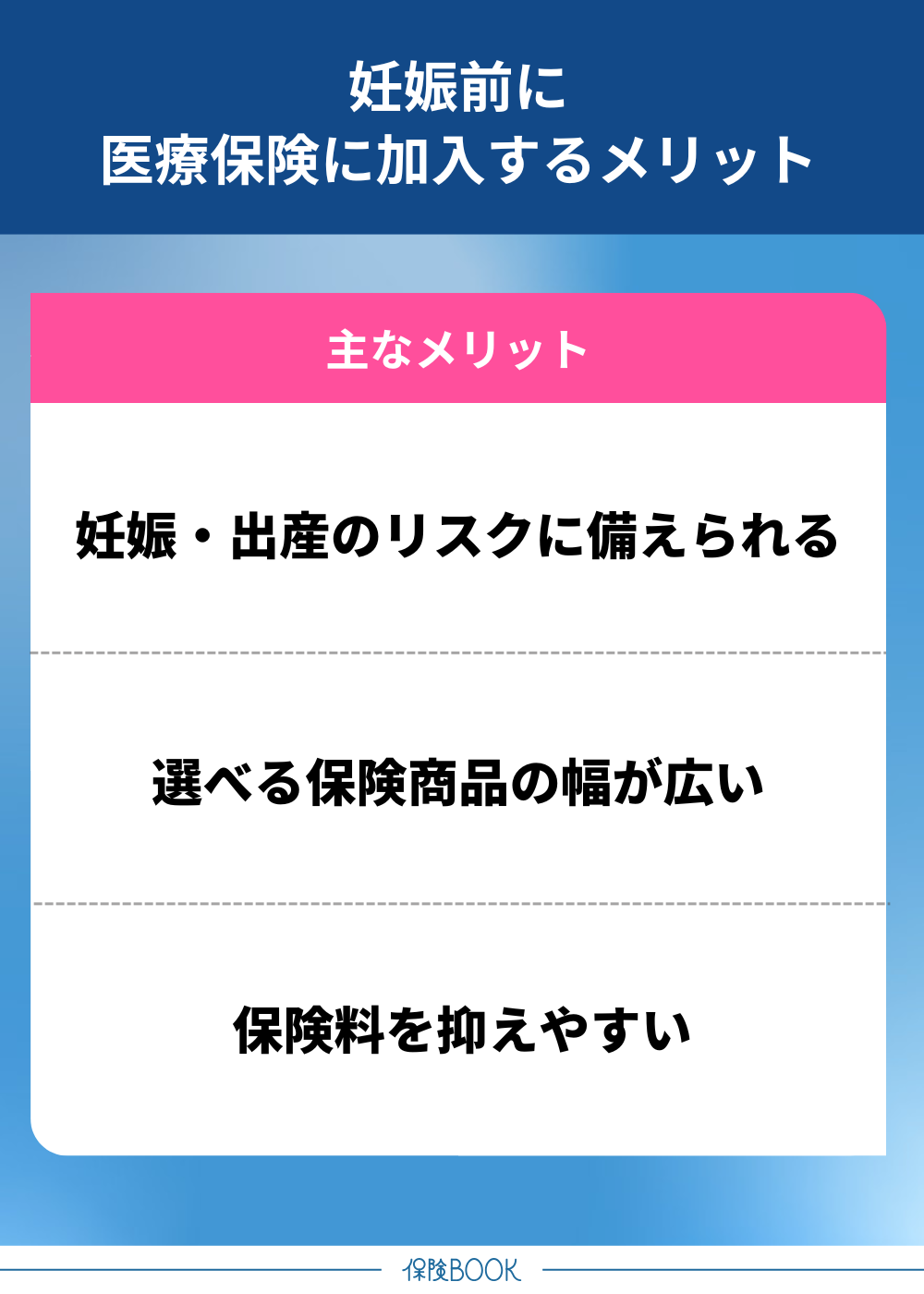

妊娠に備えて保険に入るべきか?妊娠前に医療保険に加入するメリット

妊娠・出産に備えて妊娠前に加入する保険としては、民間の医療保険が有効です。妊娠・出産に関連する疾病も保障対象となる商品もあり、他の病気・ケガに関しても幅広くカバーすることができます。

医療保険に加入するタイミングとしては、より有利な条件で保障を確保しやすい妊娠前がおすすめです。

ここでは、妊娠前に医療保険に加入するメリットについてご紹介します。

- 妊娠・出産のリスクに備えられる

- 選べる保険商品の幅が広い

- 保険料を抑えやすい

妊娠・出産のリスクに備えられる

妊娠・出産には健康上のさまざまなリスクが伴い、妊娠悪阻や切迫早産、帝王切開などのトラブルが起こるケースもあります。

一方で、妊娠が判明してから医療保険に加入する場合、今回の妊娠・出産に起因するトラブルが保障対象外になることが多く、必要な場面で給付を受けられない可能性があります。

選べる保険商品の幅が広い

持病がある人を除き、妊娠前は健康状態が安定しているケースが多いため、選択できる保険商品の幅が広い点もメリットです。保障内容・保険料・特約の有無などを比較して、ニーズに合った保険をじっくり選ぶことができるでしょう。

対して、妊娠が判明してからの加入だと、妊娠に伴うリスクを理由に加入を断られたり、特定の保障が制限されたりすることが珍しくありません。

保険料を抑えやすい

医療保険は、健康を害するリスクが低いほど保険料が安くなる傾向にあるのが一般的です。妊娠前の加入であれば、妊娠による健康リスク増加を避けて契約できるため、妊娠中よりもコストを抑えられる可能性があります。

また、妊娠・出産後は育児費用など出費増加の可能性も考慮すると、早い段階で医療保険に加入して将来的な保険料の負担を軽減しておくことは、家計の安定にもつながります。

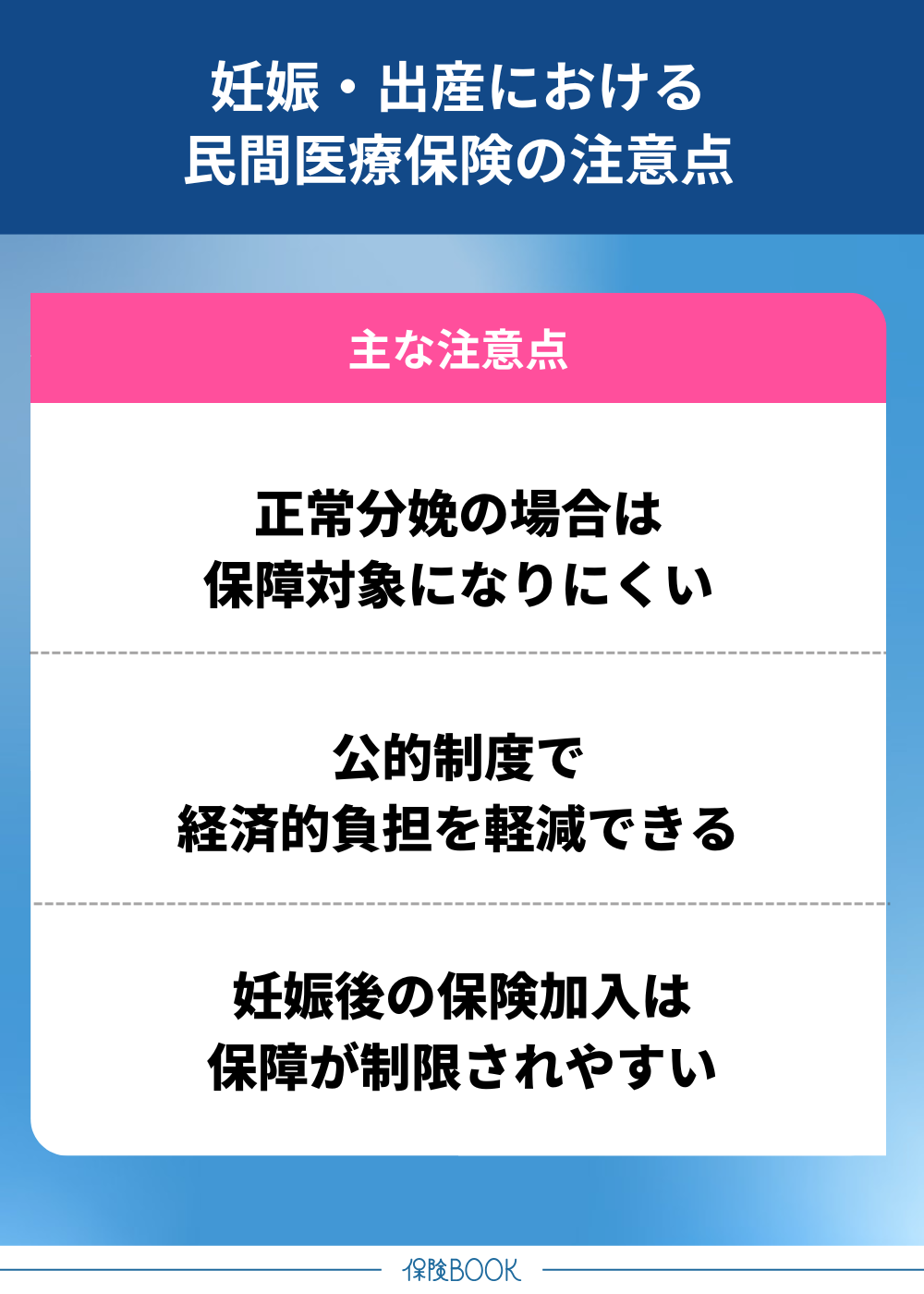

妊娠・出産における民間医療保険の注意点

妊娠・出産における民間医療保険の注意点には、以下のようなものがあります。

- 正常分娩の場合は保障対象になりにくい

- 公的制度で経済的負担を軽減できる

- 妊娠後の保険加入は保障が制限されやすい

正常分娩の場合は保障対象になりにくい

分娩そのものは治療行為ではないことから、自然に進む正常分娩は保険会社が定める病気・ケガに該当せず、保障の対象外となるのが一般的です。つまり、民間の医療保険に加入していても、必ずしも出産費用がカバーされるわけではありません。

先述したように、異常分娩などの医療行為を伴う際は保障対象となり、保険金が支払われるものが多いです。

公的制度で経済的負担を軽減できる

妊娠・出産には一定の費用がかかりますが、公的制度を活用することで民間の医療保険に頼らなくても経済的負担を大きく軽減できます。主な公的制度を下表にまとめました。

| 制度 | 概要 |

|---|---|

| 妊婦健診助成金 | 各自治体ごとに実施している助成金制度で、一定回数分※1の健診費用を軽減 |

| 出産育児一時金 | 出産したとき、子ども1人につき原則50万円が支給 |

| 出産手当金 | 出産による休業中の給与の2/3相当額が勤務先の健康保険より支給※2 |

| 高額療養費制度 | 1ヶ月あたりの医療費の自己負担分が所得に応じた上限額を超えた場合、超過分を払い戻し |

※1:上限回数は14回が基本で、助成額は自治体により異なる(東京都福祉局「妊娠がわかったら」参照)

※2:国民健康保険は該当しないため、基本的に会社員・公務員が利用できる制度

出典:厚生労働省「出産育児一時金等について」、全国健康保険協会「出産手当金について」、厚生労働省「高額療養費制度を利用される皆さまへ」

妊婦健診助成金・出産育児一時金・出産手当金などは、正常分娩の場合でも活用できる公的制度です。

妊娠後の保険加入は保障が制限されやすい

妊娠が判明してから医療保険に加入しようとすると、保険会社は妊娠・出産に伴うリスクを考慮するため、保障が制限されやすいのが一般的です。

また、商品によっては医療保険の加入そのものを断られる場合もあるなど、妊娠中の保険加入は妊娠前よりも条件が厳しくなる点には注意しましょう。

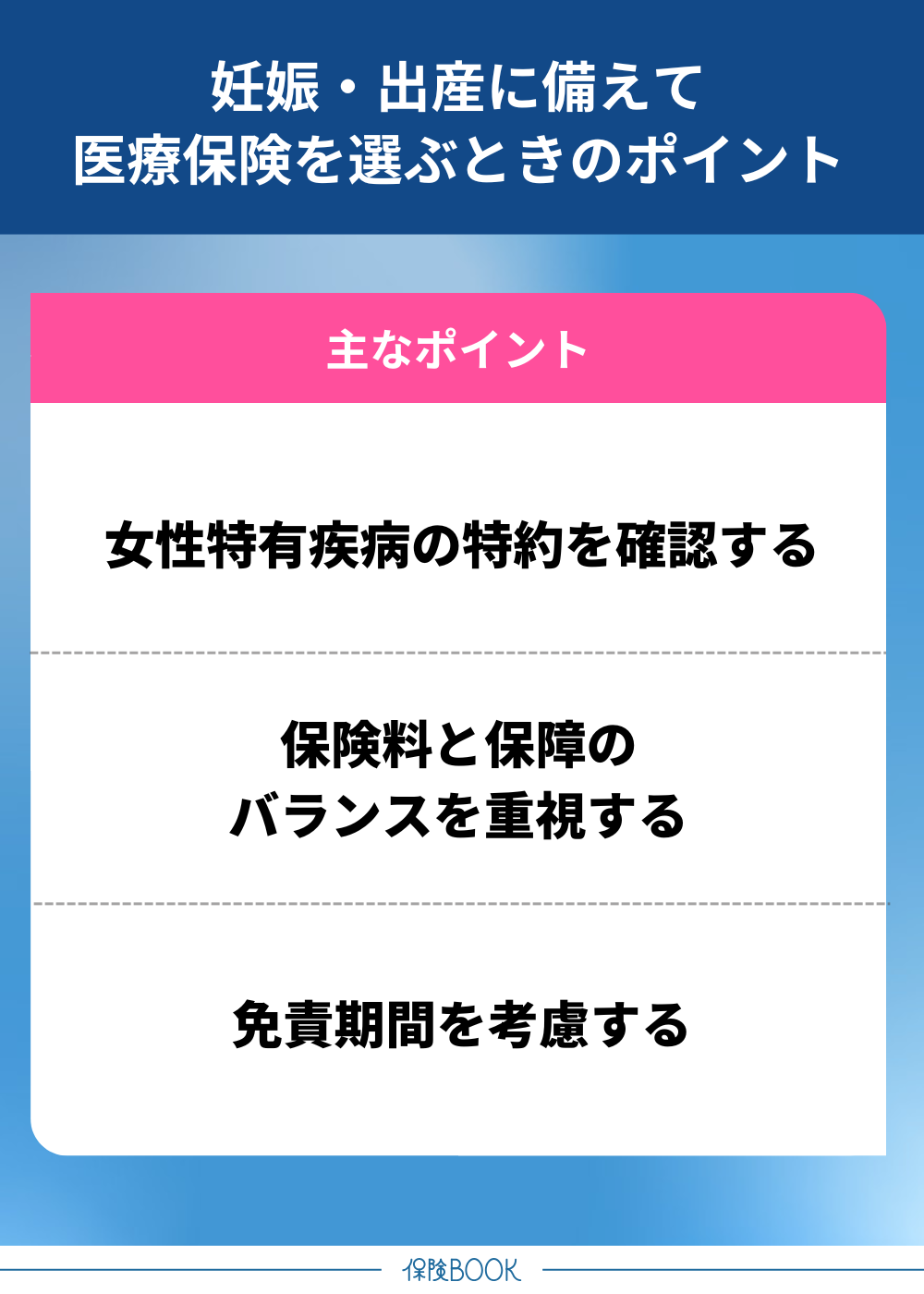

妊娠・出産に備えて医療保険を選ぶときのポイント

妊娠・出産に備えて医療保険を選ぶときのポイントは、以下の通りです。

- 女性特有疾病の特約を確認する

- 保険料と保障のバランスを重視する

- 免責期間を考慮する

女性特有疾病の特約を確認する

妊娠・出産に備えて医療保険を選ぶ際は、女性特有の病気をカバーする特約の内容を確認することが重要です。妊娠・出産で起こりやすい以下のようなトラブルは、女性疾病特約を付加することで手厚い保障を受けられる可能性があります。

- 帝王切開

- 切迫早産

- 稽留流産

また、女性特有疾病特約は妊娠・出産だけでなく、乳がん・卵巣がんなど女性に起こりやすい疾病に対しても、手厚い保障を確保できるのもメリットです。

保険料と保障のバランスを重視する

月々の保険料と保障のバランスを取ることも、医療保険を選ぶうえでは大切です。一般的には保険料が高くなるほど保障も大きくなると考えられるため、保障を重視しすぎると保険料の負担が重くなってしまいます。

出産時期は出費も増えるため、保険料が大きいと家計が圧迫されるリスクがあります。一方で、保険料を極端に抑えすぎると、入院や手術が必要になったときに十分な給付を受けられません。

免責期間を考慮する

妊娠中に医療保険に加入する際は、免責期間も確認しておきましょう。免責期間とは、保険加入から保障が開始されるまでの待機期間のことです。この期間中においては、本来は保障対象のケースであっても保障対象外となります。

なお、妊娠前に医療保険へ加入しておけば、妊娠・出産に関する保障の制限を受けにくいため、妊娠中の保険加入よりも免責期間に関する不安は軽減されるでしょう。

まとめ

本記事では、妊娠中でも加入できる医療保険の仕組みや入るべき人の特徴、妊娠・出産にかかるリスク、妊娠前に医療保険を備えておく必要性などを解説しました。

商品によっては妊娠中でも加入でき、今回の妊娠・出産から医療保障を受けられる保険もあります。高齢で出産リスクの高い人や貯蓄が少ない人は、加入することで万が一の際の安心感を得られるでしょう。

一方で、これから妊活を始めるという人は、民間の医療保険に加入するのがおすすめです。妊娠・出産にまつわるリスクも保障されることが多く、保険料・商品の幅広さなども妊娠中に加入するより条件が良い傾向にあります。