掛け捨て型の生命保険おすすめ5選!メリット・デメリットを解説【2026年】

※この記事はPRを含みます。

生命保険への加入を検討しているときに「掛け捨て型と貯蓄型はどっちがいいのだろう」と悩んでしまう方は多いでしょう。

中には「掛け捨て型は保険料がもったいないのでは?」といったネガティブなイメージを抱えている方もいるかもしれません。

今回は、掛け捨て型の生命保険の種類やメリット・デメリット、おすすめな人の特徴について徹底解説します。

掛け捨てじゃない貯蓄型生命保険の特徴についても解説しているので、初心者の方でも両者を比較し、自分に合った保険を選ぶヒントを得られるでしょう。

- 掛け捨て型の生命保険は、月々の保険料が安く、大きな保障が得られる点が魅力

- 代表的な掛け捨て型保険は、定期保険、医療保険、収入保障保険、がん保険

- 保険料は戻ってこないため、資産運用を目的とした貯蓄型には向かない

- 自分に合った保険を選ぶなら、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

掛け捨て型の生命保険とは?初心者向けにわかりやすく解説

掛け捨て型の生命保険とは、保険期間が一定期間であるところが特徴的な生命保険のことです。

被保険者が保険期間中に死亡、または高度障害状態になってしまった場合に保険金を受け取れます。

ただし、保険期間中に特に何もなかった場合であっても、支払った保険料は戻ってきません。このように解約返戻金はなく、保険料は”掛け捨て”になることが掛け捨て型と呼ばれる由来だと考えられます。

生命保険を解約したときに、保険会社から払い戻されるお金のことを言います。

そのため、後述する「貯蓄型」の生命保険と比べて保険料が安い傾向にあるところが大きなメリットです。

ここからは、それぞれの特徴について解説していくので、掛け捨て型の生命保険を検討している方はぜひ参考にしてみてください。

定期保険

定期保険とは、保険期間が一定で、被保険者が死亡、または高度障害状態になってしまったときに保険金を受け取れる保険商品のことです。

保険期間は10年・20年など、年単位で契約時に決めるケースがほとんどです。「60歳まで」のように指定の年齢までに設定できる商品もあります。

そのため、一定期間中の万が一に備えたい人におすすめです。たとえば、以下のような人に適しています。

- 子供が成人するまでは万が一に備えたい

- 住宅ローンの返済中に万が一のことがあったら困る

特定のニーズに対して適しているところは定期保険の大きなメリットです。

また、保険料が貯蓄型の生命保険と比べてリーズナブルな傾向にあることから、家計に負担をかけずに大きな保障を得られるところも注目を集めています。

医療保険

医療保険とは、被保険者が病気やケガで入院・手術などが必要となった場合に、給付金を受け取れる保険商品のことです。

公的医療保険でカバーしきれない費用の負担を軽減できるところが、医療保険の大きなメリットで、差額ベッド代や先進医療費などをカバーできます。

ただ、保険期間中に何もなければ保険料は戻ってきません。そのため「将来に対して積み立てたい」「掛け捨て型は保険料がもったいない」と考える方の場合、貯蓄型の医療保険に加入したほうがいいでしょう。

以上のことから、掛け捨て型の医療保険は以下のような人におすすめです。

- 手頃な費用で入院や手術などに備えたい

- 貯蓄・資産運用は保険以外の方法でおこないたい

収入保障保険

収入保障保険とは、被保険者が死亡、または高度障害状態になってしまったときに保険金を「月々の収入」のような形で受け取れる保険商品のことです。

一般的な生命保険とは違い、定期的に保険金を受け取れることから、家族の生活費や住宅ローンなどの支出を補う目的で利用されています。

たとえば、以下のようなニーズに対して適しています。

- 子供の教育費が必要な期間は保険金で経済的負担を軽減したい

- 住宅ローンの返済は万が一のことがあっても保険金でカバーしたい

なお、収入保障保険は定期的に保険金を受け取れる商品です。一括で受け取ることも可能ですが、受取総額が下がる可能性があります。

被保険者が死亡、または高度障害状態になったときに、まとまった資金が必要だと予想される場合は、定期保険への加入を検討してみてください。

がん保険

がん保険とは、被保険者ががんだと診断された場合に、保険金を受けとれる生命保険のことです。

医療保険ではカバーしきれない高額な治療費についてサポートを受けられるので、がんのリスクが気になる方に適しているでしょう。

たとえば、がん保険には以下のような保障内容があります。

- 診断一時金

└がんと診断されたときにまとまった金額を受け取れる - 入院給付金

└がん治療で入院した場合に1日あたりの給付金を受け取れる - 手術給付金

└がん治療で手術を受けたときに給付金を受け取れる - 通院給付金

└外来治療・放射線治療など、がんの通院治療に対する保障 - 先進医療特約

└先進医療にかかる費用に対する保障

なお、がん保険は、原則がん以外の病気やケガに対する保障は受けられません。

そのため、親族にがんの既往歴がある人や、職業柄がんのリスクが懸念される人などに寄り添った保険商品だと言えます。

【2026年1月】掛け捨て型生命保険のおすすめ商品5選

「掛け捨て型の生命保険に興味はあるけれど、どれを選べばいいかわからない」と悩む方も少なくありません。

掛け捨て型の生命保険の種類は豊富で、それぞれ異なる特徴やメリットがあります。そこで当サイトでは、数ある保険商品の中から特におすすめの5商品を厳選してご紹介します。

| 名称 | 保険会社 |

|---|---|

| はなさく定期 | はなさく生命 |

| かぞくへの保険 | ライフネット生命 |

| クリック定期!Neo | SBI生命 |

| 定期保険Bridge [ブリッジ] | オリックス生命 |

| 定期保険プラチナ | チューリッヒ生命 |

もし「自分にぴったりの保険がわからない」「比較する時間がとれない」という場合は、無料の保険相談窓口を利用するのもおすすめです。

保険のプロが第三者の視点からアドバイスしてくれるので、自分に合った保険選びがぐっとラクになりますよ。

掛け捨てじゃない生命保険には貯蓄型(積立保険)もある

生命保険には、掛け捨て型だけでなく「貯蓄型」または「積立保険」と呼ばれるタイプの商品もあります。

将来的にまとまった金額を受け取れることから、貯蓄型や積立保険などと呼ばれており、老後資金や教育資金などを用意したい人から活用されているところが掛け捨て型との大きな違いだと言えるでしょう。

※出典:金融庁『高齢社会における資産形成・管理』報告書(2019)

ここからは、それぞれの保障内容やおすすめな人の特徴などについて解説していくので、加入を検討している方はぜひ参考にしてみてください。

終身保険

終身保険とは、一生涯の保障を得られる保険商品のことです。被保険者が死亡、または高度障害状態になった場合に保険金を受け取れます。

そのため、年齢や健康状態に関わらず、家族の生活費や自身の葬儀費用などを確保しておきたい方に適しているでしょう。

また、死亡保険には相続税の非課税枠(法定相続人1人あたり500万円まで)があるため、相続対策として利用している人も多くいます。

保険料は掛け捨て型の生命保険と比べて高い傾向にありますが、一生涯の保障を得て安心したい方や、老後資金や教育資金などを積み立てたい方などはぜひ検討してみてください。

養老保険

養老保険とは、保険と資産形成を両立しやすいところが特徴的な貯蓄型の生命保険です。

また、契約期間中に何もなく被保険者が期間満了まで生存している場合は、満期保険金が支払われます。

被保険者の生死に関わらず保険金が支払われるため、保険と貯蓄を両立したい方に適しているでしょう。

なお、死亡時の保険金と生存時の満期保険は同額に設定されているケースがほとんどです。

学資保険

学資保険とは、子供の教育資金を準備するための商品です。高校や大学などの入学時期にあわせて保険料を計画的に積み立てられます。

保険の契約者である親が死亡、または高度障害状態になってしまっても、あらかじめ設定した契約期間満了時に保険金を受け取れます。

そのため、親に万が一のことがあっても子供の進学に影響を与えにくいでしょう。計画的に教育資金を積み立てながら、万が一の際に備えられるところは大きなメリットです。

なお、学資保険の商品によっては、保険会社の運用益が還元される可能性があります。株式投資や投資信託よりも利回りは低い傾向にありますが「少しでも積み立てたお金を増やしたい」といった安定的な資産運用を求める方に適しているでしょう。

掛け捨て型と貯蓄型はどっちがいい?それぞれの特徴を比較

生命保険への加入を検討している方の多くが「掛け捨て型・貯蓄型はどっちがいいんだろう…」といったお悩みを抱えているでしょう。

掛け捨て型・貯蓄型それぞれの特徴を以下の表にまとめているので、生命保険選びで迷っている方はぜひ参考にしてみてください。

掛け捨て型 | 貯蓄型 | |

|---|---|---|

保険料 | 貯蓄型よりも安い商品が多い | 掛け捨て型よりも高い商品が多い |

解約返戻金の有無 | 原則なし | あり |

満期保険金の有無 | 原則なし | 契約期間が一定の商品はあり |

主な保険商品 | ・定期保険 | ・終身保険 |

適切な人の | ・保険料を安くおさえたい | ・貯蓄と保険を両立したい |

掛け捨て型の生命保険のほうが、保険料は安い傾向にある

毎月支払う保険料は、掛け捨て型のほうが安い傾向にあります。

掛け捨て型の場合、あくまでも保障のみに対して保険料を支払うため手頃な金額に設定されている商品がほとんどです。

一方、貯蓄型は「保障+積立」に対して保険料を支払います。そのため、掛け捨て型よりも月々の保険料が高いことが多いです。

掛け捨て型の生命保険には、解約返戻金・満期保険金が原則ない

掛け捨て型の生命保険には、解約返戻金・満期保険金が原則ありません。

保険の解約時または契約期間満了時に、支払った保険料は戻ってこない商品です。

そのため、保険への加入を検討している理由の中に資産形成が含まれている場合は、貯蓄型を選んだほうがいいでしょう。

前述したとおり、月々の保険料は掛け捨て型よりも高い商品がほとんどですが、教育資金や老後資金などを計画的に積み立てられます。

掛け捨て型・貯蓄型それぞれおすすめな人の特徴を紹介

ここからは、掛け捨て型・貯蓄型それぞれおすすめな人の特徴を紹介します。

「各生命保険の大まかな特徴はわかったものの、どちらのほうが適しているかわからない」といった方はぜひ参考にしてみてください。

掛け捨て型がおすすめな人の特徴

掛け捨て型の生命保険がおすすめな人の特徴は以下のとおりです。

- 家計に負担をかけずに万が一に備えたい

- 特定のライフステージまで保障を受けたい

- 貯蓄・資産運用はすでにおこなっている

掛け捨て型の代表的な特徴には「保険料の安さ」があげられます。そのため、家計に余裕がない方でも、最低限の負担で万が一に備えられるでしょう。

また「子供が成人するまで」や「住宅ローンを完済するまで」など、特定のライフステージまでに保障を受けたい人にも適しています。保障が必要な期間が明確であれば、コスパよく生命保険に加入することが可能です。

最後にNISAやiDeCoなど、すでに別の方法で資産運用をおこなっている方にも掛け捨て型の生命保険はおすすめできます。保険への加入目的を保障のみに絞れるので、手頃な費用でリスクに備えられるでしょう。

貯蓄型がおすすめな人の特徴

貯蓄型の生命保険がおすすめな人の特徴は以下のとおりです。

- 掛け捨てではなく、将来的に受け取れるお金がある方が安心と感じる

- 将来的に必要な資金を計画的に貯蓄したい

- 万が一の保障と貯蓄を両立したい

貯蓄型の生命保険には、解約返戻金や満期保険金など、保険料の一部または全額が戻ってくる制度があります。そのため「掛け捨てではなく、将来的に受け取れるお金がある方が安心」と感じる人におすすめです。

また、教育資金や老後資金などに対して貯蓄することが苦手な人にも適しています。保険料はクレジットカード払いや口座振替などの方法で自動的に積み立てられるので、将来の資金を計画的に用意しやすいでしょう。

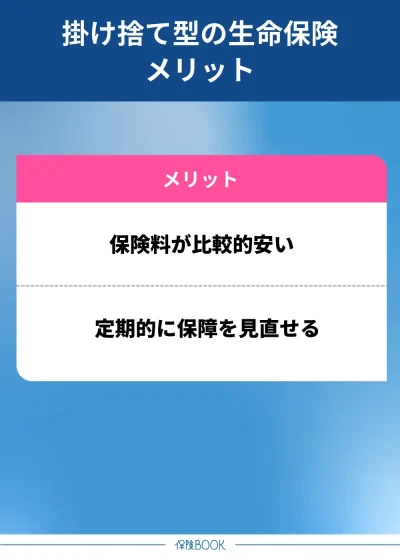

掛け捨ての生命保険に加入するメリット

ここからは、掛け捨ての生命保険に加入するメリットについて紹介します。

「なぜ掛け捨て型の生命保険が選ばれているのか」といった疑問を抱えている方はぜひ参考にしてみてください。

保険料が比較的安い

手頃な保険料で大きな保障を得られるところは、掛け捨て型の大きなメリットです。

貯蓄型よりも保険料が安い商品が多いので、20代の若い人や年金が主な収入源となる60歳以降の方などでも、家計に負担をかけずに万が一のリスクに備えられます。

また、結婚や出産に伴う出費が多く、保険にかけられるお金が少ない女性の方にもおすすめです。女性疾病特約をはじめとした、女性特有の病気に備えられる掛け捨て型の保険を検討してみるのもいいでしょう。

定期的に保障について見直せる

掛け捨て型の生命保険は定期的に更新・切り替えのタイミングが訪れるので、保障について見直しやすい特徴をもちます。

結婚や退職、子供の進学など、ライフステージごとに保障内容について見直すケースが一般的です。その時の状況や家族構成などにあわせて、適切な保障を選べます。

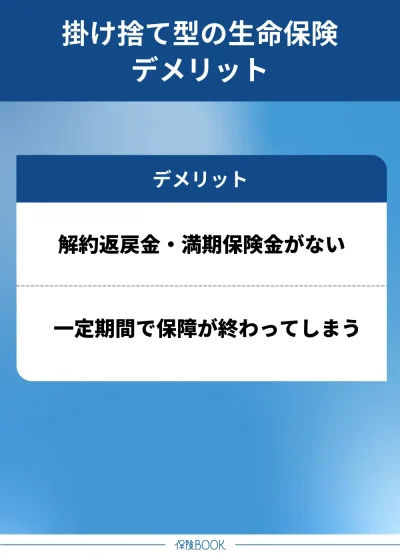

掛け捨ての生命保険のデメリットも紹介

ここからは、掛け捨ての生命保険に関するデメリットについて紹介します。加入を検討している方はぜひ参考にしてみてください。

掛け捨ての生命保険に加入するデメリット

解約返戻金・満期保険金がない

掛け捨て型の生命保険は、原則支払った保険料は戻ってきません。

解約返戻金・満期保険金を受け取れない商品がほとんどなので、貯蓄や資産形成を目的とする方には不向きだと言えます。

なお、解約返戻金を受け取れる掛け捨て型の生命保険も一部ありますが、貯蓄型と比べると金額が少ないので注意しましょう。

一定期間で保障が終わってしまう

掛け捨て型の生命保険は保障期間が一定です。10年、20年など契約期間が決まっているため、定期的に更新のタイミングが訪れます。

家族構成やライフステージにあわせて保障内容を見直せるところはメリットだと言えますが、年齢とともに保険料が高額になりやすいところがネックです。

また、掛け捨て型の生命保険は加入できる年齢が決まっていることが多く、高齢になるほど選べる保険の選択肢は少なくなります。

掛け捨て型保険が気になる人必見!おすすめの保険相談窓口3選

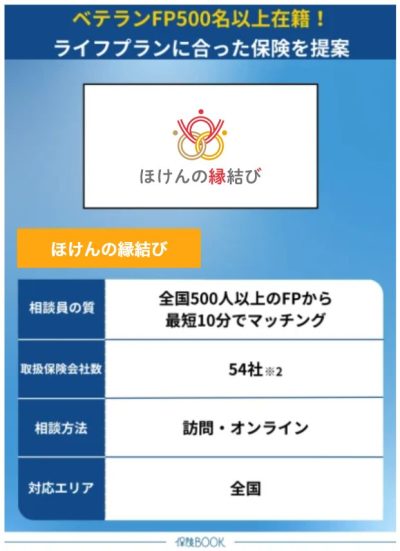

ほけんの縁結び

- 何度でも納得いくまで無料で相談できる

- 業界経験10年以上※1のベテラン提携FPからアドバイスを受けられる

- WEB相談・訪問相談からお好みで選べる

- 最短10分で保険のプロに相談できる

ほけんの縁結びは、WEB相談・訪問相談の両方に対応している保険相談窓口です。全国各地にお住まいの方が、無料で保険のプロに相談できます。

取扱保険会社数は54社あり、豊富な商品の中から適切なものを選ぶことが可能です。もちろん、無理に契約する必要はありません。

万が一「担当者との相性が悪い」と感じた場合は、すぐに別の担当者に変更してもらえるので安心して利用できるでしょう。

なお、WEBから相談予約を受け付けており、最短10分で保険のプロとマッチングできます。すぐにどの生命保険がおすすめかわかるところは嬉しいポイントです。

ほけんの縁結び基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※2 |

対応エリア | 全国 |

店舗数 | 106拠点※3 |

キッズスペースの有無 | – |

予約方法 | WEB |

相談方法 | ・オンライン |

出典:ほけんの縁結び公式サイト

※1 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

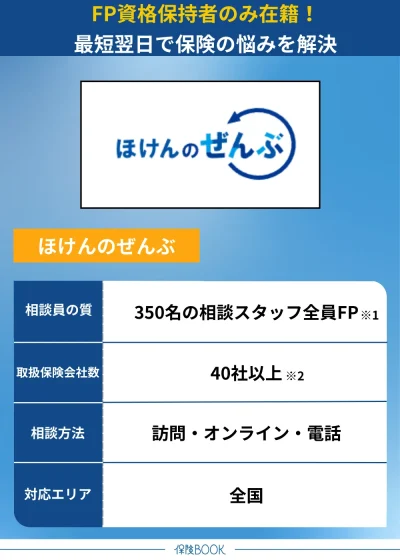

ほけんのぜんぶ

- 自宅やカフェなどから無料で相談できる

- 最短翌日に保険の悩みを解決できる

- 累計申込件数31万件!※1

- 40社以上※2の保険商品から目的に合わせて選べる

ほけんのぜんぶは、累計31万件以上の申込件数がある人気の保険相談窓口です。

相談方法は、WEB・訪問・電話の3種類に対応しているので、お好みの方法を選んで家事や仕事の合間に相談できます。

また、取扱保険会社数は40社以上※2あり、幅広いラインナップから適切な商品を選択することが可能です。「本当に必要な保険はどれ?」といった悩みを抱えている方におすすめできます。

なお、ほけんのぜんぶは土日・祝日でも営業していますので、平日に1〜2時間程度の相談時間を確保することが難しい方でも利用しやすいでしょう。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:ほけんのぜんぶ公式サイト

※1 2025年4月時点

※2 2024年4月時点

※3 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

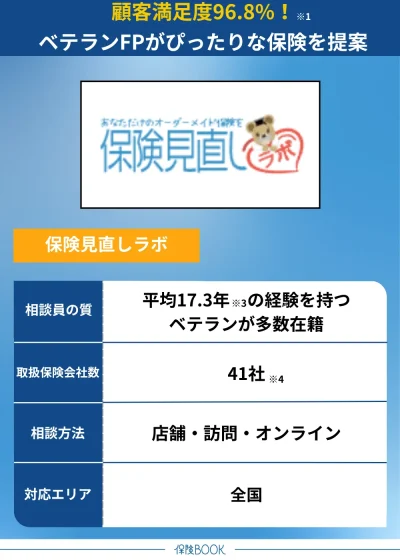

保険見直しラボ

- 顧客満足度96.8%※1!相談者の満足度が高い保険相談窓口

- 全国62箇所※2にあるオフィスで担当者に直接相談できる

- 平均17.3年と業界年数が長いベテランコンサルタントが多数在籍

- 保険相談後にアンケート回答で豪華商品をプレゼント!

保険見直しラボは、全国に62拠点※2のオフィスを展開している国内最大級規模(2021年4月時点)の保険相談窓口です。

在籍するコンサルタントは業界年数が平均17.3年※3と非常に長く、FP資格を保有しているお金のプロばかりです。そのため、保険に限らず、税金や資産運用など将来に役立つ総合的なアドバイスを受けられます。

また、顧客満足度が96.8%※1あり、多くの相談者から好評を得ていることがわかるでしょう。万が一コンサルタントとの相性が悪いと感じた場合は、すぐに変更してもらえるので安心して利用できます。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※4 |

対応エリア | 全国 |

店舗数 | 62拠点※2 |

キッズスペースの有無 | 要問い合わせ |

予約方法 | ・電話 |

相談方法 | ・店舗 |

出典:保険見直しラボ公式サイト

※1 2024年10月の利用者アンケートデータより

※2 2025年4月時点、公式サイト調べ

※3 2025年4月時点

※4 2025年4月時点

掛け捨て型の生命保険に関するQ&A

一見「保険料が戻らない=損」と思われがちですが、万が一の備えを必要最低限の費用で確保できるという点では、合理的な選択です。

特に子どもが小さい時期や住宅ローン返済中など、一時的に大きな保障が必要な方には適しています。

加入時は、保険期間や保障額がライフプランに合っているかどうかを確認することが大切です。

また、健康状態によっては保険料が上がることもあるため、早めの加入を検討するとよいでしょう。

収入や目的に応じて選ぶのがおすすめです。

コストを抑えて保障を重視したいなら掛け捨て型、将来の資産形成も兼ねたいなら貯蓄型が向いています。

家族の状況が変わったときには適したタイプに選び直しましょう。

掛け捨て型の生命保険は、一定期間だけ保障を確保したい方や、保険料を抑えつつ万が一に備えたい方におすすめです。

具体的には、子育て世帯や万が一に備えたい働き盛りの単身者、葬儀費用のみを備えたい60代以降のシニア・高齢者世代に向いているでしょう。

まとめ

ここまで、掛け捨て型の生命保険について解説してきました。

掛け捨て型の生命保険は、貯蓄型と比較して月々の保険料が安い傾向にあり、家計への負担を減らしながら大きな保障を得られます。

資産形成には不向きですが、20代の若い世代や60代以降のシニア世代など、家族構成やライフステージ次第では掛け捨て型の生命保険は貯蓄型よりもコストパフォーマンスの高い選択肢となるでしょう。

実際に掛け捨て型・貯蓄型どちらが適しているかは人それぞれです。自分一人では決めきれない場合は保険相談窓口を活用し、専門家のアドバイスを受けることをおすすめします。