30代におすすめの生命保険5選!加入メリットと選び方を解説

※この記事はPRを含みます。

「30代になって生活環境の変化もあり、生命保険の加入を検討している」「生命保険に入りたいけど、種類が多く違いが分からず迷っている」とお悩みの方は多いでしょう。

そこでこの記事では、「30代に生命保険は必要か?」という基本的な疑問から、30代で生命保険に加入するメリットまで詳しく解説。さらに、30代におすすめの生命保険商品5選や、無料で相談できるおすすめの保険相談サービスについても紹介します。

また「30代が生命保険を選ぶ際に重要なポイント」や、「独身・既婚・男性・女性」など、ライフスタイル別に適した生命保険も解説しているので、ぜひ参考にしてください。

- 30代はライフイベントが多く、生命保険で経済的リスクに備えることが重要

- 健康リスクの増加や、将来設計に合わせた保障の確保も必要な時期

- 保険料が安く、保障内容が充実している30代のうちに加入するのがベストタイミング

- 万が一に備えるためには、死亡保険、医療保険、がん保険の検討を忘れずに

- 迷った際は、無料相談窓口「みらいのほけん」を活用し、自分に合ったプランを選ぶのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

30代に生命保険は必要?

30代はライフイベントの多い時期

30代は人生の中でもライフイベントが多く、経済的な負担が大きくなる時期。結婚や出産、子供の入学や教育資金の準備など、家族構成の変化によって必要な資金が増えていきます。

また、住宅の購入を検討する方も多く、住宅ローンを組むケースも多いでしょう。人生の三大支出と言われている「住宅資金」「教育資金」「老後資金」のうち、30代では住宅資金と教育資金の準備を始める方が多いです。

また、ライフスタイルが変化することで、これまで加入していた保険の保障内容が適切でなくなる場合もあります。そのため、現在の保障内容を見直したり、新たに生命保険への加入を検討する必要があるでしょう。

病気やケガ・死亡リスクが徐々に増加

30代になると、病気やケガ、死亡リスクが徐々に増加します。

一般的に体力のピークは20代とされており、30代からは徐々に体力が低下し始めるといわれています。これにより、健康リスクも上昇する傾向にあります。

厚生労働省が平成29年に発表した「年代別・世代別の課題(その2)患者数の経年推移」は、以下のとおりです。

| 入院(千人) | 外来(千人) | |

| 20〜24歳 | 131.3 | 9.8 |

| 25〜29歳 | 173.1 | 14.8 |

| 30〜34歳 | 220.7 | 20.7 |

| 35〜39歳 | 252.5 | 23.3 |

このデータによると、20〜24歳の外来患者数は約13万人ですが、35〜39歳では約25万人に増加しています。また、入院患者数も20代前半から30代にかけて倍以上に増えていることが分かるでしょう。

これは年齢とともに生活習慣病や精神疾患などの発症率が高まることも原因の1つでしょう。さらに、30代ではがんや心疾患などのリスクも増加傾向にあります。

このことからも30代からは病気や怪我のリスクなどで外来・入院が増えることが分かります。

このように健康リスクの増加や突然死の可能性を考慮して、30代から生命保険への加入を検討するのは大切な備えといえるでしょう。

出典:結果の概要 -厚生労働省

30代の生命保険加入率

公益財団法人 生命保険文化センターが調査した「生命保険加入率〔性・年齢別〕」によると、30代の生命保険加入率は、以下のとおりです。

| 男性 | 女性 | |

| 全生保加入率 | 81.5% | 82.8% |

| 民保加入率 | 72.0% | 68.6% |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人生命保険文化センター

※民保はかんぽ生命を含む

30代は男性・女性ともに80%以上の方が、全生保の生命保険に加入していることがわかっており、万が一のために備えていることがわかります。

30代の生命保険の平均保険金額

生命保険文化センターで調査した「2024(令和6)年度 生命保険に関する全国実態調査」の「全生保と民保の世帯普通死亡保険金額」は、以下のとおりです。

| 年代 | 全生保 | 民保 |

|---|---|---|

| 30〜34歳 | 2,526 | 2,576 |

| 35〜39歳 | 2,450 | 2,418 |

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人生命保険文化センター

調査結果では、世帯主年齢別の普通死亡保険金額は「30〜34歳」が全世代の中で最も高く、全生保が2,526万円、民保が2,576万円となっています。

このようなデータから、30代が最も手厚い保障を求めていることがわかります。そのため30代は、生命保険への加入を検討すべき重要な時期と言えるでしょう。

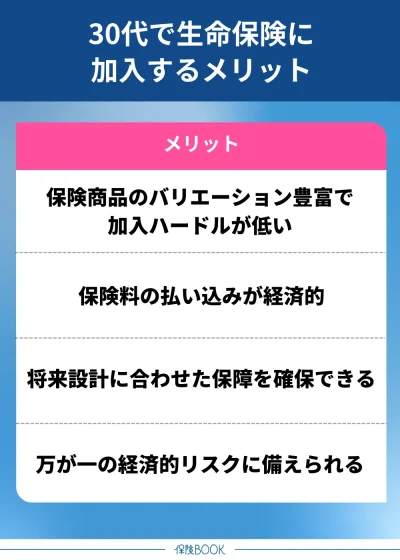

30代で生命保険に加入するメリット

30代で生命保険に加入するメリットは、以下のとおりです。

保険商品のバリエーション豊富で加入ハードルが低い

一般的に30代は、40代以降と比較して加入できる生命保険のバリエーションが豊富です。これは、年齢による健康リスクの影響が大きいことが理由です。

40代以降は病気のリスクが高まるため、加入の際に健康診断の結果が厳しくチェックされることが多くなります。一方、30代のうちは健康な人が多く、比較的スムーズに審査を通過しやすいでしょう。

さらに、保険商品の中には加入年齢に制限があるものも存在します。しかしこれらの年代が制限されている商品でも、30代なら加入できる可能性は高いのです。

保険料の払い込みが経済的

保険料の払い込みが経済的なのも、30代で生命保険に加入するメリットの1つです。

生命保険の保険料は、年齢が上がるほど割高になる傾向にあります。これは、年齢が高くなるほど健康リスクが増して、保険会社が支払うリスクが大きくなるためです。

特に終身保険など一生涯の保障を受けられる商品は、保険料が変わらないので、30代のうちに加入すれば、低い保険料で将来にわたって保障を受けられるでしょう。

将来設計に合わせた保障を確保できる

30代で生命保険に加入することで、将来設計に合わせた保障を確保できるのはメリットでしょう。ライフプランに合わせて必要な保障内容を選択できるので、長期的な資金計画を立てやすくなります。

たとえば、個人年金保険に加入すれば、公的年金に上乗せする形で老後資金を計画的に準備できます。将来の生活費の不足を補うのに役立ち、豊かな老後生活を送るためのサポートとなるでしょう。

このように、30代で生命保険に加入することで、ライフイベントに合わせた資金準備ができ、将来の経済的な安心感を高めることができるでしょう。

万が一の場合の経済的リスクに備えられる

万が一の場合の経済的リスクに備えられるのも、30代で生命保険に加入するメリットです。

病気やケガ、死亡などの不測の事態が起こった際に、生命保険に加入しておくことで家計の負担を軽減することができます。

たとえば、医療保険に加入しておけば、病気やケガで働けなくなった際の治療費や入院費の負担をカバーできますし、就業不能保険に加入しておけば、働けなくなった期間の収入減少を補う保障を受けることも可能です。

さらに、終身保険は死亡保障と貯蓄の両方の機能を兼ね備えており、将来解約することで積み立てた資金を受け取ることも可能。保障を受けながら資産形成ができるので、長期的な安心を得られます。

このように、30代から生命保険に加入することで、さまざまなリスクに対応しながら経済的リスクに備えられるのはメリットでしょう。

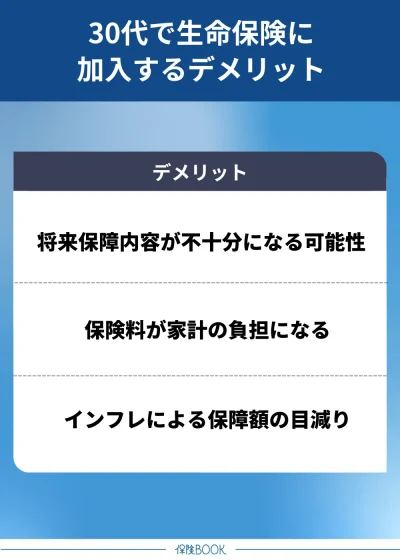

30代で生命保険に加入するデメリット

30代で生命保険に加入するデメリットは、以下のとおりです。

将来的に保障内容が不十分になる可能性

30代で生命保険に加入する場合、将来的に保障内容が不十分になる可能性があるのはデメリットの1つです。終身保険のように保障が一生続く商品は安心感があるものの、加入時の保障内容が将来のライフスタイルの変化に対応できないことがあるのです。

たとえば、現時点では夫婦のみの世帯でも、将来的に子どもが誕生すると教育資金の準備が必要になりますし、住宅を購入すれば住宅ローンの返済負担が加わって、必要な保障額が増加する可能性もあるでしょう。

こうした生活環境の変化に合わせて、保険内容を見直さないと保障が不足してしまう恐れがあります。

保険料が家計の負担になる

また保険料が家計の負担になるのも、デメリットの1つでしょう。現在の収入に余裕がある場合、保障内容の手厚い商品を選んでしまうケースも少なくありません。

ただ加入当初は問題なく支払える保険料でも、将来的に家計の重荷となる可能性があります。ライフステージが変化すれば、収入や支出のバランスも変わります。

過剰な特約は省いて、必要最低限の保障を選択することで保険料を抑えることができます。また貯蓄型の生命保険と比較して、掛け捨て型の生命保険は割安な傾向にあるので、そのような商品を検討してもよいでしょう。

インフレによる保障額の目減り

インフレによる保障額の目減りがあるのも、30代で生命保険に加入するデメリットの1つです。

生命保険の商品によっては、給付金などの保障額が契約時に固定されます。そのため、インフレが進行すると受け取る金額の実質的な価値が下がり、将来受け取れる保障額が十分でなくなる可能性があるのです。

たとえば、契約時に設定した1,000万円の死亡保険金でも、数十年後に同じ金額を受け取った場合、物価の上昇で購入できる物やサービスの量が減少してしまう可能性があります。

このようなリスクに備えるためには、インフレに連動して保障額が変動する商品を選んだり、定期的に保険内容を見直して、必要に応じて保障額の増額や新たな保険への加入を検討したりすることが重要です。

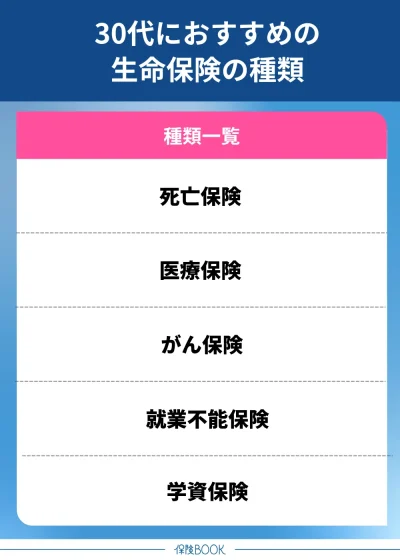

30代におすすめの生命保険の種類

生命保険には、さまざまな種類があります。30代におすすめの生命保険の種類は、以下のとおりです。

死亡リスクに備えた死亡保険

30代におすすめの生命保険の1つが、死亡保険です。これは、契約者が死亡または高度障害状態になったときに保険金が支払われる保険で、それにより遺された家族の生活を支えることができます。

たとえば、葬儀費用を賄ったり、残された家族の生活費や住宅ローンの支払い、子どもの教育費などに充てたりすることが可能です。

なお死亡保険には、大きく分けて「定期保険」「養老保険」「終身保険」の3つのタイプがあります。

| 定期保険 | 養老保険 | 終身保険 | |

|---|---|---|---|

| 保障期間 | 一定期間 | 一定期間 | 一生涯 |

| 保険料 | 養老保険・終身保険より割安な傾向 | 定期保険・終身保険より割高な傾向 | 養老保険より割安で、定期保険より割高な傾向 |

| 貯蓄性 | 解約返戻金:なし 満期保険金:なし | 解約返戻金:あり 満期保険金:あり | 解約返戻金:あり 満期保険金:なし |

定期保険は、保障期間が一定期間に設定されている保険です。契約期間が満了すると更新が必要で、更新時には保険料が上がることが一般的。養老保険や終身保険と比べて保険料が割安な傾向にあるのはメリットでしょう。

ただし貯蓄性はなく、解約した場合でもほとんどの契約で解約返戻金は受け取れません。また、満期保険金の支給もないので、保険料を支払った分が積み立てられることはなく、純粋に保障を得るための保険といえます。

コストを抑えつつ、万が一のリスクに備えたい方に適した保険と言えるでしょう。

保険期間は10年間や60歳までなど、一定の期間に設定されており、その期間内に万が一のことがあれば保険金を、何事もなく満了を迎えれば積み立てた資金を受け取れる仕組みです。

また支払った保険料は貯蓄として積み立てられ、解約時には解約返戻金を受け取れるのは大きなメリットでしょう。ただし保障と貯蓄の両方を兼ね備えているため、定期保険や終身保険よりも保険料は割高になる傾向があります。

将来の資産形成を意識しながら、死亡保障も確保したい方に向いている保険といえるでしょう。

定期保険と異なり、契約期間の更新がないので、保険料が上がる心配なく生涯にわたって一定の保障を確保できるのがメリットです。

また、終身保険には貯蓄性もあり、多くの商品で解約返戻金を受け取ることが可能です。

ただし、定期保険と比べると保険料は割高になる傾向があり、契約期間が短期間での解約の場合は、返戻金が少ないのはデメリットでしょう。

病気やケガに備えた医療保険

30代が加入を検討すべき生命保険の1つに、病気や怪我に備えた医療保険があります。

医療保険とは、病気やケガで治療を受けた際に、かかった医療費の一部を補うための保険です。日本では、公的医療保険制度があるので、原則として医療費の1割から3割を自己負担するだけで治療を受けることができます。

ただし、公的医療保険では自由診療の費用、高額な治療費、先進医療の費用、差額ベッド代などをカバーすることができません。これらの費用は自己負担となるので、想定外の出費が発生する可能性があります。

医療保険にはさまざまな種類があり、たとえば「入院給付金」や「手術給付金」が主な保障です。入院給付金は、病気やケガで入院した際に、一定の日数ごとに受け取れる給付金。手術給付金は、手術を受けた際に給付金として支払われます。

さらに、特約を追加することで、先進医療の費用をカバーしたり、特定の病気に対する保障を手厚くしたりすることも可能です。

30代は生活習慣の変化やストレスの影響で病気のリスクも徐々に高まる年代のため、早い段階から医療保険に加入し、万が一の際のリスクを軽減できるよう備えておくと安心でしょう。

がんリスクに備えたがん保険

30代はがんに罹患する可能性も上がるため、がんリスクに備えたがん保険への加入を検討するのも有効です。

厚生労働省が発表した、「年齢階級別に見る死因順位」では、30代の死因の第2位は悪性新生物となっており、リスクの高さがうかがえます。

たとえば、がん死亡保険金は、がんで死亡した場合に遺族が保険金を受け取ることができます。また、がん保険は亡くなったときだけではなく、がんと診断された場合や治療を受ける際も給付金を受け取ることが可能です。

- がん診断給付金:がんと診断されたときに、一時金として支払われる給付金

- がん治療給付金:がんの治療を受けるときに支給される給付金

- がん入院給付金:がんで入院したときに一定の金額が支払われる給付金

- がん手術給付金:がんの手術を受けたときに支給される給付金

なお、医療保険とがん保険はどう違うのか?と疑問に思った方もいるかもしれません。

医療保険は病気やケガ全般を対象にしていますが、がん保険はがんに特化した保険です。そのため、がん以外の病気や事故での入院・手術などは保障の対象外となります。

ただしその分、がんに関して手厚い保障を受けられるのが特徴です。自身の健康リスクを踏まえたうえで、加入を検討するようにしましょう。

出典:死因順位(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合 -厚生労働省

収入減少に備えた就業不能保険

30代になると、病気やケガによる長期入院や療養が原因で働けなくなるリスクが高まります。そのため、収入減少に備えた就業不能保険に加入するのも一つの方法です。

会社員であれば、公的医療保険の傷病手当金などの制度を利用でき、一定期間は給与の一部を補填することが可能です。しかし、自営業やフリーランスの方はこうした公的保障が手厚くないので、万が一に備えて就業不能保険の加入を検討する価値があるでしょう。

たとえば病気やケガが原因で働けなくなった場合、収入がゼロになってしまう可能性があります。しかし、そんな状況でも住宅ローン、クレジットカードの支払い、生活費、教育費などの支出は続くので、経済的な負担は増え続けることになります。

なお就業不能保険にはさまざまな種類があります。「就業不能状態が続く間、保険期間満了まで給付を受け取れるもの」「一定期間のみ給付を受け取れるもの」「回復後も一定期間、給付金を受け取れるもの」などです。

これらの保障内容を比較し、自分に合った保険を選ぶようにしましょう。なお、就業不能保険には免責期間が設けられていることが多く、この期間内に就業不能になっても給付金を受け取ることはできません。

また、うつ病などの精神疾患は保障の対象外となる場合があるので、契約前に確認しましょう。現在、十分な貯蓄がある人は必須ではありませんが、貯蓄が少ない場合は検討する価値があります。

子どもの教育資金に備えた学資保険

30代で子どもが生まれたばかりの家庭では、将来の教育資金を準備する必要があります。そのための手段の1つとして、学資保険に加入する方法があります。

学資保険は、子どもの教育資金を積み立てることを目的とした貯蓄型の保険で、毎月一定の保険料を支払うことで、子どもの成長に応じて教育資金を受け取ることができるものです。

また、学資保険は受け取りのタイミングを設定できるのも特徴。たとえば、「大学進学時にまとまった教育資金を受け取る」「中学校や高校の進学時に進学準備金として給付を受ける」などです。

契約者が死亡した場合、それ以降の保険料の支払いが免除され、契約は継続されるので、子どもの教育資金が確実に確保されます。

ライフスタイル・性別から考える30代におすすめの生命保険

30代独身におすすめの生命保険

30代独身におすすめの生命保険は、以下のとおりです。

- 医療保険

- がん保険

- 就業不能保険

- 個人年金保険

独身の場合、何かトラブルが起こったときに、家族のサポートを十分に受けられないケースも考えられます。そのため、医療保険に加入しておくことで、入院費用や手術費用の負担を軽減する、長期間働けなくなった場合に備えて就業不能保険に加入するなどは有効です。

また、がんは年齢や性別に関係なく発症する可能性があるので、がん保険を検討するのもよいでしょう。

さらに老後の生活資金を計画的に準備するために、公的年金に上乗せする形で個人年金保険に加入するのも、おすすめです。

30代夫婦におすすめの生命保険

30代夫婦におすすめの生命保険は、以下のとおりです。

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険

夫婦で生活している場合、どちらかに万が一のことがあった際に、残された配偶者の生活を支えるために死亡保険に加入しておくと安心です。特に、夫婦共働きで家計を支えている場合は、一方の収入がなくなると生活が厳しくなる可能性があります。

また、独身と同様に、病気やケガで入院・手術をするリスクは誰にでもあるため、医療保険やがん保険への加入も検討しましょう。

さらに、共働きの場合、一方が長期間働けなくなると世帯収入が減少するので、生活費や住宅ローンの支払いに影響する可能性があります。そうしたリスクに備えるために、就業不能保険に加入するのも有効です。

30代で子どもがいる家庭におすすめの生命保険

30代で子どもがいる家庭におすすめの生命保険は、以下のとおりです。

- 死亡保険

- 学資保険

- 医療保険

- がん保険

- 就業不能保険

子どもがいる家庭では、万が一のことがあった場合でも、残された家族が経済的に困らないように備えておくことが重要です。そのため、死亡保険に加入することで、配偶者や子どもの生活費などを確保しておくと安心です。

また学資保険も、検討すべき保険の1つでしょう。大学進学時など、教育資金が必要なタイミングでまとまった額を受け取ることができ、子どもの夢を広げることにも役立ちます。

30代男性・女性におすすめの生命保険

30代男性・女性におすすめの生命保険は、以下のとおりです。

- 男性:死亡保険、医療保険、がん保険、就業不能保険など

- 女性:女性保険、死亡保険、医療保険、がん保険、就業不能保険など

30代の男性は、結婚、住宅購入、子どもの誕生など、ライフステージの変化で、家族を経済的に支える責任が大きくなる時期です。そのため、死亡保険に加入して、万が一の際に家族が生活に困らないよう備えておくのは有効でしょう。

また、前立腺がんや生活習慣病のリスクに備えるために、がん保険や医療保険に加入しておくのもおすすめです。

一方、30代の女性は、女性特有の病気や女性に多い病気のリスクに備えておくのがおすすめ。そのため、女性保険の加入を検討するとよいでしょう。

さらに、妊娠・出産時の合併症に対する保障が受けられる商品もあるので、これから出産を予定している方は、加入しておくと安心です。

【2025年9月】30代におすすめの生命保険商品5選

30代はライフスタイルなどの変化により、生命保険の加入や見直しを検討する時期ということを解説してきました。

しかし、「生命保険の商品は数多くあり、どの商品を選べばよいかわからない」と悩む方も多いと思います。

そこで、当サイトではさまざまな生命保険を比較した上で、30代に特におすすめの保険商品を厳選しました。ライフスタイルや将来設計に合わせて、自分に合った保険を選ぶ際の参考にしてください。

| 名称 | 保険会社 |

|---|---|

| かぞくへの保険 | ライフネット生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

| はなさく定期 | はなさく生命 |

| スマートあんしん定期 | 東京海上日動あんしん生命 |

| クリック定期!Neo | SBI生命 |

これらの保険商品は、保障内容や保険料のバランスが取れており、30代のライフスタイルやニーズに適した商品として多くの人に選ばれています。

保険選びの際は、保障内容や保険料の負担、将来のライフプランなどを考慮して、自身に適した商品を選ぶようにしましょう。

どの保険がよいかわからない方は、無料で相談できる保険相談窓口を活用するのもおすすめです。

30代がおすすめの生命保険に加入する際の選び方

30代におすすめの生命保険の選び方は、以下のとおりです。

加入の目的から選ぶ

30代が生命保険を選ぶ際には、まず「何のために加入するのか?」を明確にしましょう。目的が定まれば、必要な保障内容や適切な保険料が見えてくるでしょう。

たとえば、「万が一の際に家族の生活費を確保するため死亡保険に加入する」「医療費の負担を軽減するため医療保険やがん保険に加入する」「将来の生活資金を確保するため個人年金保険に加入する」「子どもの進学時に備えるために学資保険に加入する」などです。

まずは、自分のライフステージや将来の目標を考えて、それに合った生命保険を選ぶとよいでしょう。

公的保険制度を把握してから選ぶ

公的保険制度を把握してから選ぶのも1つの方法です。

日本にはさまざまな公的保険制度があり、病気やケガ、老後の生活などに対する保障が整っています。

代表的な公的保険制度は、以下のとおりです。

- 公的医療保険制度

- 公的年金保険制度

- 労働保険制度

- 介護保険制度

- 生活保護制度

- 児童手当制度

- 障害者福祉制度

たとえば健康保険への加入で、通常の医療費は自己負担が軽減されます。また、労災保険によって、仕事中の事故や疾病に対する保障が受けられます。

さらに、高額療養費制度を利用すれば、一定額以上の医療費負担が軽減されるので、医療保険を過剰に契約する必要はないかもしれません。

このように、まずは公的保険制度を確認し、不足している保障を補う形で民間の生命保険を選ぶのがよいでしょう。

リスクとコストのバランスから選ぶ

充実した保障を受けられる一方で、保障内容を増やすほど保険料の負担も大きくなります。そのためリスクとコストのバランスから選ぶのも1つの方法です。

まずは、自分にとって本当に必要な保障内容を明確にしましょう。次に、支払える保険料の範囲を確認し、家計に無理のない範囲で保険を選ぶようにしましょう。

無料の保険相談窓口で相談して選ぶ

「どの生命保険がよいのかわからない」「自分に合った保険を選ぶのが難しい」という方は無料の保険相談窓口を利用して選ぶのもよいでしょう。

保険相談窓口は、お金や保険の専門家が無料で相談に応じてくれるサービスのことです。多くの保険相談サービスが全国展開していて、対面相談や電話・オンライン相談にも対応しているので、忙しい方でも気軽に利用できます。

保険相談では、30代に必要な生命保険の種類や、ライフイベントごとの保障のポイントを明確にしたうえで、適切な保険商品を提案してもらえますし、複数の保険会社の商品を比較しながら、自分に合ったプランを選ぶことも可能です。

30代が生命保険に加入するなら|おすすめの無料保険相談サービス

みらいのほけん

- 500名以上のFPと提携。最短10分で紹介!

- 保険の仕組みや商品特徴を丁寧に解説

- 365日いつでも予約可能で、忙しい30代も利用しやすい

- 全国47都道府県+オンライン相談も対応

「30代になり、保険に加入したいけれど、どのような商品があるのかわからない」「保険の見直しを検討しているが、保障内容の見方が難しい」といった方におすすめなのが、無料保険相談窓口の、みらいのほけんです。

みらいのほけんでは、医療保険、終身保険、定期保険、がん保険など、さまざまな生命保険を取り扱っており、それぞれの特徴を丁寧に説明しながら、相談者に最適なプランを提案してくれます。

相談の流れとしては、まずカスタマーサポートチームが相談者の悩みや希望を丁寧にヒアリングし、その内容をもとに全国に500名以上提携しているFPの中から、適した担当者を紹介します。

また、30代のFPも多数提携しており、同世代ならではの視点からアドバイスを受けられるのも魅力の1つです。さらに、子育て中のママFPも多く提携しているので、女性特有の悩みやライフプランについても相談しやすい環境が整っています。

生命保険の加入や見直しだけでなく、保険証券の点検、教育資金の準備、老後資金の相談、資産形成のアドバイスなど、幅広いテーマについても相談可能です。

たとえば、「住宅ローンの負担が気になる」「子どもの教育費をどのように準備すればよいか不安」といった悩みも解決へと導いてくれます。そのため、初めて保険を検討する方にも適した相談窓口といえるでしょう。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・特定疾病、がん保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 暮らしに必要なお金の相談も無料で対応!

- 専門性の高いファイナンシャルプランナーが多数在籍

- 子育て世代相談件数は40,000組以上※1

- 土日も予約OK。訪問・電話・オンラインなど相談方法が多彩

生命保険や損害保険だけでなく、教育資金の貯蓄方法、資産運用、住宅ローンの返済計画、老後資金の準備など、お金に関するさまざまな悩みに対応する無料保険相談サービスがほけんのぜんぶです。

ほけんのぜんぶでは、生命保険会社24社、損害保険会社11社、少額短期保険会社6社の計40社以上※2の保険商品を取り扱っており、相談者に適したプランを提案してくれます。

相談に対応するのはお金のスペシャリストであるFPです。FPは、30代が迎えるさまざまなライフイベントにかかる費用を具体的に見える化し、将来に向けた計画を明確化してくれます。

さらに、ほけんのぜんぶには、各分野に特化した専門性の高いFPが多数在籍しており、たとえば「がん保険に詳しいFP」「30代の医療保険に特化したFP」「女性の保険に詳しいFP」など、相談者の希望に合わせて適したコンサルタントをマッチングしてくれます。

相談の予約は土日も可能で、相談方法も多様です。たとえば、自宅やカフェなどでの訪問相談、電話相談、オンライン相談など、相談者の都合に合わせて柔軟に対応してもらえるのもメリットでしょう。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(終身保険・死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2023年2月時点

※2 2024年10月1日時点

保険見直しラボ

- ベテランFPがオンライン・訪問で相談対応

- 相談は何度でも何時間でも無料

- コンサルタントの変更ができる「イエローカード制度」あり

- 利用者目線の相談を徹底指導

人気・信頼性ともに高く、多くの利用者から支持されている無料の保険相談サービスが保険見直しラボです。TVCMでも放送されており、数々の保険相談サイトランキングでNo.1※1の実績を誇るなど、その信頼性の高さが特徴となっています。

相談に対応するのは、全員がFP資格を保有※2する専門家です。FPは、生命保険や損害保険に関する知識はもちろんのこと、住宅ローンや老後資金、教育資金の準備など、将来設計に関わる幅広い分野にも精通しています。

そのため、現在の保険の見直しだけでなく、長期的なライフプランを考慮した提案を受けることが可能です。また保険見直しラボでは、生命保険会社27社、損害保険会社14社の計41社※3を取り扱っています。

実際に相談した方の中には、「毎月の保険料が1万円も安くなった」という声もあり、過剰な保険料を見直すことで、家計の負担を軽減するサポートを行っています。

FPは常に相談者の目線に立ち、適した保険プランを提案してくれるため、保険選びに不安を感じている方も安心して相談できるでしょう。また、全国に70店舗※4の拠点を構えており、オフィスでの相談だけでなく、自宅やカフェへの訪問相談、オンライン相談にも対応。

自分のライフスタイルやスケジュールに合わせて相談方法を選べるのも魅力のひとつです。さらに、保険相談は人生において重要な選択のひとつであるため、「納得いくまで何度でも相談したい」という方のために、相談は何時間でも何度でも無料となっています。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※4 |

出典:保険見直しラボ

※1 公式サイトの文言を引用 2025年4月時点

※2 FP資格保有率は入社1年後から計測しています。

※3 2025年4月8日時点

※4 2025年4月時点

30代におすすめの生命保険でよくある質問

30代で生命保険に加入するのは早すぎることはありません。むしろ、30代から病気やケガのリスクが高まると言われています。

また40代に入ると、がんの発症リスクが急激に上昇し、特に45歳を境に、男女ともに発症率が大きく上昇するというデータもあるのです。

また、生命保険の保険料は年齢が若いほど割安になる傾向があります。そのため、若く健康なうちに加入しておけば、より低い保険料で必要な保障を確保できるでしょう。

30代はライフイベントが大きく変化する時期で結婚・出産・住宅購入など転機を迎えることが増え、万が一のリスクに備えておく重要性も高いです。

家族の将来を守るためにも、30代での生命保険加入は適切なタイミングと言えるでしょう。

「30代は生命保険に入ってはいけない」と言われる理由の1つに、貯蓄型保険の元本割れリスクがあります。

貯蓄型の保険は長期間の積み立てが必要ですが、短い期間の場合は受け取れる額が支払った保険料を下回る可能性があり、「それなら自分で貯蓄した方がよいのでは?」と考える人も多いのです。

たしかに、計画的に貯蓄ができる人であれば、無理に貯蓄型保険に加入する必要はないかもしれません。しかし、「貯金が苦手」「ついお金を使ってしまう」という人にとっては、生命保険を活用して強制的に資産形成を行うのも1つの手段でしょう。

また、生命保険には貯蓄型だけでなく、掛け捨て型の保険もあります。

貯蓄型は、保障を受けながら将来の資金を準備できるタイプで、一方の掛け捨て型は、保険料を抑えつつ必要な保障を確保するためのものです。そのため、どちらが適しているかは個人の考え方やライフプランによって変わります。

貯蓄型保険は、将来の資金を計画的に準備したい人や、貯蓄と保障を両立させたい人、計画的な資産形成が苦手な人、安定志向の人に向いています。

一方で、掛け捨て型保険は、できるだけ保険料を抑えながら、万が一の際の保障を手厚くしたい人、一定期間のみ保障を確保したい人、貯蓄や投資は別で行いたい人などに向いています。

自身の資産計画に合わせて保険を選ぶようにしましょう。

生命保険文化センターが2021年に実施した調査では、生命保険に加入する主な理由は以下のような結果となっています。

- 医療費や入院費のため:59.0%

- 万一のときの家族の生活保障のため:52.4%

- 万一のときの葬式代のため:12.4%

- 老後の生活資金のため:9.1%

- 子どもの教育・結婚資金のため7.8%

このデータから、多くの人が「医療費や入院費の負担に備えるため」や「家族の生活保障のため」に生命保険に加入していることがわかります。

特に30代は、健康リスクが徐々に高まる時期なので、医療費の確保を目的としている方や、自分に万が一のことがあったときに、家族が経済的に困らないようにしたいと考える人が多いです。

30代のおすすめ生命保険まとめ

今回の記事は、「30代で生命保険に加入するメリット」や「30代におすすめの生命保険商品5選」について紹介しました。

30代は、健康状態に変化が出やすくなる時期で、結婚や出産、マイホームの購入など、ライフステージが大きく変わるタイミングでもあります。そのため、新規で生命保険に加入するのはもちろん、既存の保険を見直すのにも適した時期といえるでしょう。

生命保険には、死亡保険・学資保険・医療保険・がん保険・就業不能保険など、さまざまな種類があります。この記事を参考にしながら、独身・既婚・家族の有無など、自分の状況に合った保険選びを進めてみてください。