持病があっても入りやすいおすすめ医療保険|引受基準緩和型と無選択型

※この記事はPRを含みます。

「過去に病気をしたことがある」「現在、通院中なので医療保険に加入できるか不安」とお悩みの方は多いと思います。たしかに一般的な医療保険の場合、持病があると加入が難しくなるケースも多いです。

ただし、持病を抱えている方でも加入しやすい医療保険が存在します。ただ、「どの商品を選べばいいのかわからない」「どうやって比較すればいいのか不安」と感じることもあるでしょう。

そこでこの記事では、「医療保険の代表的な持病の例と告知項目の例」や「持病があっても入りやすい緩和型医療保険」について、わかりやすく解説。さらに、持病があっても入りやすいおすすめ医療保険商品についても紹介するので、ぜひ参考にしてください。

- 持病があっても加入しやすい医療保険として、「引受基準緩和型」と「無選択型」がある

- 告知項目が少ない、または告知が不要なため、体調に不安がある方でも申し込みやすい

- ただし、保険料が高め・保障に制限があるなど、一般の保険とは違う点に注意が必要

- 持病や健康状態に応じて、選ぶべき保険の種類が異なるため、自分に合った保険を選ぶことが大切

- 不安な方は無料相談窓口「みらいのほけん」を活用して専門家のアドバイスを受けましょう。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

持病があると医療保険に加入できない?

医療保険には告知義務がある

持病があると「医療保険に加入できないのでは?」と不安に感じる方も多いでしょう。その理由の1つが、医療保険には「告知義務」があるからです。

告知義務とは、契約者が過去の病歴や現在の健康状態を保険会社へ申告する義務のことです。保険会社は、契約希望者から告知された内容をもとに、契約の可否や保険料の決定を行います。

そのため、健康な人と持病のある人がまったく同じ条件で保険に加入した場合、リスクの差によって公平性が損なわれることになります。

そこで保険会社がリスクを評価して、適切な保険料や契約条件を設定することで、公平な制度を維持しているのです。

そのため持病がある場合、通常の医療保険に加入できないケースや、加入できたとしても保険料が割高になる可能性があります。

医療保険の代表的な持病の例と告知項目の例

では「持病」とはどのようなものが当てはまるのでしょうか?

持病とは、一般的に長期的または継続的な治療が必要な病気を指します。つまり完治が難しく、定期的な通院や薬の服用が求められる病気が該当します。持病として扱われることが多い疾患は、以下のとおりです。

- がん

- 心疾患

- 糖尿病

- 高血圧

- 肝疾患

- ぜん息

- 腎疾患

- 精神疾患

- 難病や慢性疾患

あくまで上記は一例ですが、これらの病気は、保険会社の審査で持病として扱われることが多く、契約条件に影響を及ぼす可能性があるでしょう。

なお生命保険会社の告知項目は、「現在の健康状態・既往歴・障害の有無・妊娠の有無」などの内容が含まれることが多く、保険会社や商品によっても異なりますが、一般的には以下のような形で質問を受けます。

- 過去5年以内に、病気やケガで、継続して7日以上の入院をしたことがありますか?

- 過去5年以内に、病気やケガで、手術をうけたことがありますか?

- 過去5年以内に、特定の病気で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか?

- 過去2年以内に、健康診断・人間ドックをうけて、特定の臓器または検査項目で異常を指摘されたことがありますか?

- 今までに、がんまたは上皮内新生物にかかったことがありますか?

- 過去5年以内に妊娠・分娩に伴う異常で入院したり、手術を受けたことがありますか?

これらの質問に通常、「はい・いいえ」で答え、「はい」と回答した場合は詳細な情報を記入することになります。

詳細内容では、「病気の名称(診断名)・発症時期・検査治療の期間・入院の有無と期間・現在の症状や治療状況」などについて書くものが多いです。

これらの情報をもとに、保険会社は契約の可否や保険料を決定します。

医療保険の告知義務違反は契約解除の可能性

医療保険に加入したいからといって、告知内容をごまかしたり、意図的に隠したりすると「告知義務違反」になります。

告知義務違反が発覚した場合、最悪のケースでは契約が解除され、保険金や給付金が一切支払われない可能性があるので、注意が必要です。

保険会社は、責任開始日から2年以内※1であれば、告知義務違反を理由に契約を解除することができます。

そのため、告知の際には正確かつ誠実に申告するようにしましょう。

※1 保険法では告知義務違反による解除について、「生命保険契約の締結のときから5年を経過したときは解除できない」と規定。 ただし生命保険会社は約款で「責任開始日から2年を超えて有効に継続したときは保険契約を解除できない」と緩和。

出典:

・e-Gov法令検索「保険法」

・公益財団法人 生命保険文化センター「保険金や給付金が受け取れないのはどのような場合?」

告知なしや告知内容が少ない病気でも入れる保険がある

持病があるために通常の医療保険に加入できない場合でも、「告知なし」や「告知項目が少ない」医療保険があります。

これらの保険は、通常の医療保険よりも健康状態に関する審査が緩和されているので、持病がある人でも加入しやすいのが特徴です。

もし医療保険に加入できず悩んでいる方は、このような商品を検討してもよいでしょう。

持病があっても入りやすい緩和型の医療保険とは?

医療保険の中には、持病があっても入りやすい緩和型の医療保険が存在します。以下の2つの医療保険です。

- 引受基準緩和型医療保険

- 無選択型医療保険

引受基準緩和型医療保険

持病があっても入りやすい緩和型の医療保険の1つが、「引受基準緩和型医療保険」です。

引受基準緩和型医療保険は、通常の医療保険と比べて告知項目が少なく、持病や既往歴がある方でも加入しやすいように設計された医療保険です。

一般的な医療保険では、告知事項が7〜10項目ほどありますが、引受基準緩和型では3〜5項目程度となっています。

そのため、通常の医療保険では加入が難しい方でも、比較的申し込みやすくなっています。

ただし、加入しやすい分、通常の医療保険よりも保険料が割高に設定されているケースが多いです。また、保障内容に制限があることも多く、たとえば特定の病気が保障の対象外になったり、給付金が削減されたりするケースがあります。

さらに、一部の商品では、加入後一定期間は保障が制限されることがあります。この期間内に入院や手術を受けた場合、給付金が支払われないこともあるので、契約前にしっかりと条件を確認することが重要です。

無選択型医療保険

もう1つの持病があっても入りやすい緩和型の医療保険が、「無選択型医療保険」です。

無選択型医療保険は、告知が一切不要で、健康状態にかかわらず誰でも加入できる医療保険です。持病がある方や、引受基準緩和型医療保険にも加入できなかった方にとっての選択肢となるでしょう。

ただし、告知を必要とせず、保険会社にとってリスクが高いので、引受基準緩和型医療保険よりも保険料が割高に設定されているケースが多いです。

健康状態に不安がある場合、まずは引受基準緩和型医療保険の加入を検討し、それでも難しい場合に無選択型を選ぶのが一般的な流れといえるでしょう。

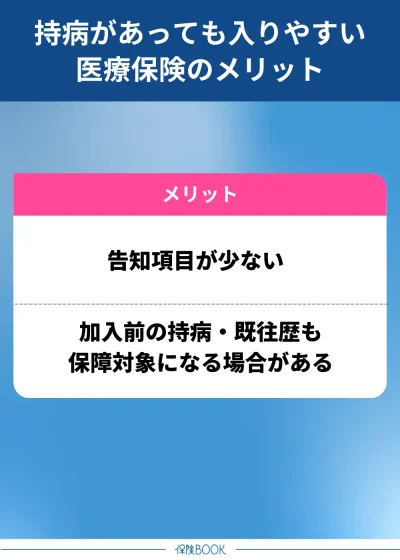

持病があっても入りやすい医療保険のメリット

持病があっても入りやすい医療保険のメリットは、以下のとおりです。

告知項目が少ない

持病があっても入りやすい医療保険のメリットの1つが、告知項目が少ない点です。

一般的な医療保険では、健康状態や病歴に関する詳しい告知が求められ、7〜10項目程度の質問に回答する必要があります。一方、持病があっても入りやすい医療保険では、告知項目が3〜5項目程度に抑えられていることが多く、加入のハードルが低くなっています。

そのため、これまで健康状態の告知が原因で医療保険の加入を諦めていた人も、比較的スムーズに申し込める可能性が高くなるのがメリットです。

しかし持病があっても入りやすい医療保険の場合は、項目が少ないのでそれらの手間も省けるでしょう。

加入前の持病・既往歴も保障対象になる場合がある

また加入前の持病・既往歴も保障対象になる場合があるのもメリットの1つです。

たとえば、告知項目に該当しない持病であれば、その後、その病気が原因で入院や手術を受けた場合でも、保険金が支払われる可能性があります。

このような保障があることで、持病が原因で発生する医療費の負担を軽減でき、経済的な安心感を得ることができます。「持病があるから医療費が心配」といった精神的な不安も和らぎ、より安心して生活できるのはメリットでしょう。

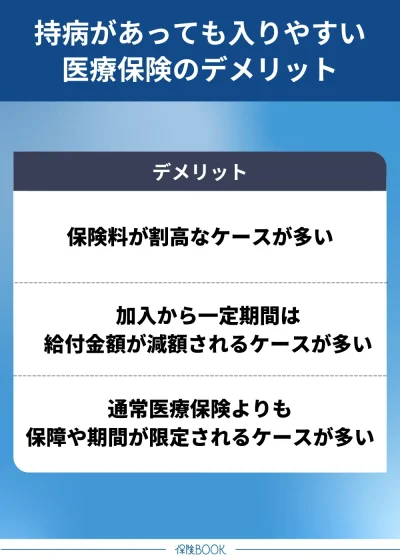

持病があっても入りやすい医療保険のデメリット

持病があっても入りやすい医療保険のデメリットは、以下のとおりです。

保険料が割高なケースが多い

持病があっても入りやすい医療保険のデメリットの1つが、保険料が割高なケースが多い点です。

持病がある場合、将来的に入院や手術を受けるリスクが一般的な健康な人よりも高いので、保険会社としては支払う可能性のある保険金も増えることになります。

その結果、通常の医療保険と比べて、保険料が高めに設定される傾向にあるのです。

告知項目が少なく、加入のハードルが低いというメリットはありますが、その分、毎月の保険料負担が増える可能性があることには注意しましょう。

加入から一定期間は給付金額が減額されるケースが多い

加入から一定期間は給付金額が減額されるケースが多いのもデメリットの1つでしょう。

引受基準緩和型医療保険や無選択型医療保険は、通常の医療保険に比べて保険会社が負うリスクが高い傾向にあるので、公平性を保つために「支払削減期間」が設けられていることが一般的です。

たとえば、加入から1年間は給付金が50%に減額されるなど、一定の期間内に発生した入院や手術に対しては、満額の給付金を受け取ることができない場合があります。

通常医療保険よりも保障や期間が限定されるケースが多い

通常、医療保険よりも保障や期間が限定されるケースが多いのもデメリットでしょう。

たとえば特定の疾病は保障の対象外となるケースがあり、いざという時に必要な保障を受けられない可能性があります。

さらに加入後すぐにすべての保障が適用されるわけではなく、一定期間「待機期間」が設けられている商品もあるので注意しましょう。

持病があっても入りやすい医療保険のおすすめ商品5選

持病があるため、一般的な医療保険への加入が難しく、将来の医療費に不安を感じている方も多いでしょう。そんなとき持病があっても入りやすい医療保険を選ぶことで、万が一のときの負担を軽減できます。

しかし、「どの医療保険なら持病があっても加入できるのか?」「引受基準緩和型医療保険と無選択型医療保険どちらがいいかわからない」と悩む方も少なくありません。

そこで、当サイトではさまざまな医療保険を比較検討し、持病があっても入りやすいおすすめの医療保険商品を厳選しました。医療保険選びの参考にしてください。

| 名称 | 保険会社 |

| なないろメディカルスーパーワイド | なないろ生命 |

| 終身医療保険プレミアムZ ワイド | チューリッヒ生命 |

| かんたん告知 はなさく医療 | はなさく生命 |

| FWD医療引受緩和 | FWD生命 |

| まかせて安心医療保険 | チャブ保険 |

なないろ生命の「なないろメディカルスーパーワイド」は告知項目が2つのみと少なく、がん、糖尿病などの病名は問わず加入しやすい点が特徴。また引受基準緩和型先進医療特約を付加することも可能です。

チューリッヒ生命の「終身医療保険プレミアムZ ワイド」は、3つの告知項目のみとシンプルで、すべて「いいえ」なら申し込みが可能。契約成立時から満額保障を受けられ、給付金の支払削減期間がないため、加入直後から手厚い保障を受けることができます。

またこれらの医療保険への加入が難しい場合は、健康告知なしで申し込みができるチャブ保険の「まかせて安心医療保険」もよいでしょう。

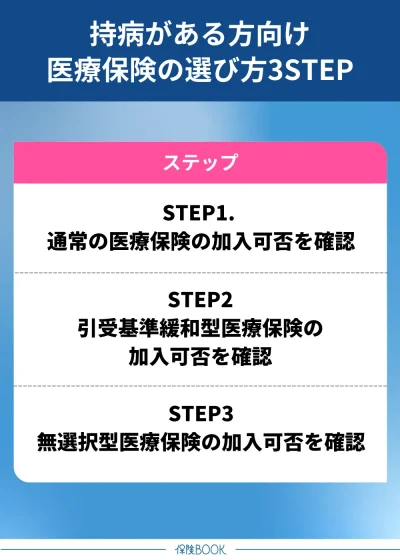

持病がある方の医療保険の選び方を3STEPで解説

持病がある方の医療保険の選び方は、下記の3STEPです。

1STEP.1通常の医療保険へ加入できるか確認をする

はじめに通常の医療保険に加入できるかどうかを確認しましょう。一般的な医療保険は、保障内容が充実しているうえ、保険料が比較的割安に設定されているので、可能であれば通常の医療保険に加入するのがおすすめの選択です。

まずは、複数の保険会社の商品を比較検討し、自分の希望する保険をピックアップしましょう。そして、その保険の告知項目を確認し、現在の健康状態が加入条件を満たしているかチェックしてください。

また、第一希望の保険に加入できなくても、別の保険会社の商品であれば加入できる可能性もあります。保険会社ごとに審査基準が異なるので、複数の選択肢を検討することが大切です。

通常の医療保険への加入が難しい場合は、STEP2へ進みましょう。

2STEP2.引受基準緩和型医療保険へ加入できるか確認する

通常の医療保険に加入できない場合は、引受基準緩和型医療保険に加入できないか確認しましょう。

持病があっても加入しやすいように設計された保険のため、告知項目が通常の医療保険よりも少ないです。

まずは通常の医療保険と同様、複数の保険会社の引受基準緩和型医療保険を比較し、それぞれの告知項目や加入条件を確認しましょう。自分の健康状態が告知基準を満たしていれば、加入が可能です。

引受基準緩和型医療保険も加入が難しい場合は、STEP3へ進みます。

3STEP3.無選択型医療保険へ加入できるか確認する

引受基準緩和型医療保険にも加入できない場合、無選択型医療保険を検討しましょう。

無選択型医療保険は、健康状態に関係なく加入できる医療保険で、告知が一切不要です。

ただしその分、引受基準緩和型医療保険よりも保障が限定されていたり、保険料が割高になったりする特徴があります。

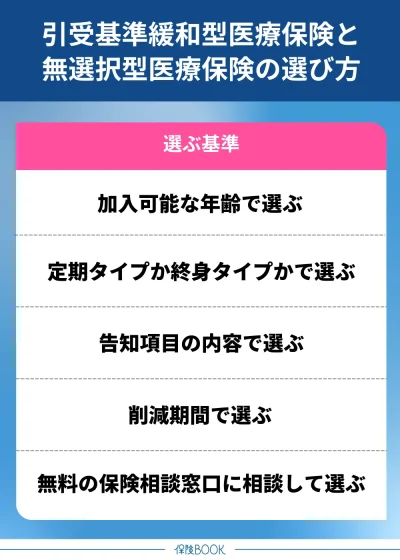

引受基準緩和型医療保険と無選択型医療保険の選び方

引受基準緩和型医療保険と無選択型医療保険の選び方は、以下のとおりです。

加入可能な年齢で選ぶ

加入可能な年齢で選ぶのも1つの方法です。保険商品は、加入できる年齢が制限されているのが一般的です。

一般的に、引受基準緩和型医療保険は、無選択型医療保険よりも広い年齢層を対象としていることが多く、引受基準緩和型医療保険が20歳~85歳程度が契約できるのに対し、無選択型医療保険は40歳~80歳程度となっています。

無選択型医療保険は加入できる年齢の範囲が比較的狭く、高齢になると申し込みが難しくなる傾向にあります。年齢によっては選択肢が限られてしまう可能性があるので、注意が必要です。

定期タイプか終身タイプかで選ぶ

定期タイプか終身タイプかで選ぶのも1つの方法です。

定期タイプの医療保険は、10年や20年など一定期間の保障を提供するタイプの保険です。保険料は比較的割安に設定されていますが、更新時に保険料が上がるため、長期的に見た場合の総額は高くなる可能性があります。

そのため短期間だけ医療保障を確保したい方に向いているでしょう。

一方、終身タイプの医療保険は、生涯にわたって保障を受けられるタイプの保険です。定期タイプに比べると、はじめの保険料は高めですが、途中で保険料が上がらないため、トータルコストが抑えられる場合があります。

告知項目の内容で選ぶ

告知項目の内容で選ぶのも1つの方法です。一般的な医療保険では、告知項目が7〜10項目程度あることが多く、健康状態や既往歴、現在の通院状況などについて詳細な申告が必要です。

一方で、引受基準緩和型医療保険は、告知項目が3〜5項目程度に抑えられていることが多く、持病があっても、これらの告知項目に該当しなければ加入できる可能性があるので、健康状態に応じて検討するとよいでしょう。

無選択型医療保険は、告知が一切不要なため、持病や既往歴の有無にかかわらず誰でも加入できます。

削減期間で選ぶ

削減期間で選ぶのも1つの方法です。

特に、引受基準緩和型医療保険や無選択型医療保険では、加入者の健康リスクを考慮し、保険会社が削減期間を設けるケースが多く、「給付金が通常の半額になる」「特定の疾病に対する保障が適用されない」といった制限がかかることがあります。

一般的に、引受基準緩和型医療保険の削減期間は数ヶ月〜2年程度とされることが多いですが、無選選択型医療保険の場合は、数ヶ月程度と設定されることが多い傾向です。

無料の保険相談窓口に相談して選ぶ

無料の保険相談窓口に相談して選ぶのも1つの方法です。

「自分でどの保険商品を選べばよいかわからない」「引受基準緩和型医療保険と無選択型医療保険のどちらを選ぶべきか判断がつかない」という方などには、特におすすめです。

相談を担当するのはFPや保険に精通した専門家です。そのため、持病がある場合の適切な選び方や、家計に負担をかけない保険の組み方など、個々の状況に応じた質の高い提案を受けることが可能です。

持病があっても入りやすい医療保険選びに役立つ!おすすめの無料相談窓口

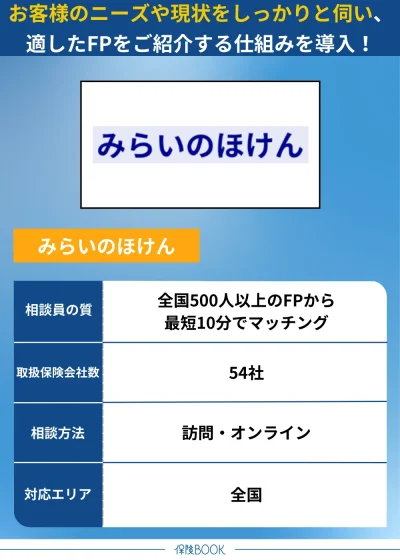

みらいのほけん

- なないろ生命のグループ会社の運営

- 全国に提携FPが500名以上

- 最短10分でFPの紹介が可能

- 47都道府県対応でオンラインも可能

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談窓口。そのためなないろ生命をはじめとする54社※1の保険商品を取り扱っており、多くの選択肢の中から適した保険を提案できるのが強みです。

全国に500名以上の優秀なFPと提携しており、お客の希望や現在の状況を丁寧にヒアリングしたうえで、適したFPを紹介する仕組みを採用しています。さらに、FPの評価はお客様アンケートをもとに決定されるため、信頼できる相談が可能です。

保険契約に関する相談だけでなく、初歩的な疑問や悩みにも対応しています。たとえば、「持病があっても加入できる保険はあるのか」「現在の保険を見直したいが、どこに注目すればいいのか」といった相談も可能です。

最短10分でFPの紹介が可能なため、「今すぐ相談したい」「早く悩みを解決したい」と考えている方にもおすすめ。もちろん、年齢を問わず相談可能で、20代から80代まで幅広い年代の方が利用しています。

実際に60代の方の高評価の声も多く「いろんな会社を比較して意見をくださるので広い視野で検討ができた」「話を聞くだけでもよい。とはっきり書いてくださっているので、気兼ねなく聞くことができます。ありがたいです。」といった口コミが寄せられています。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・特定疾病、がん保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

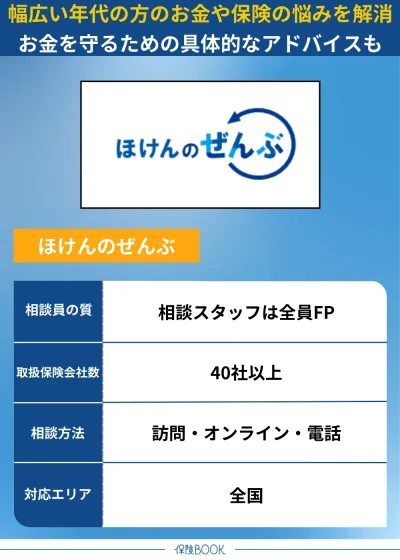

ほけんのぜんぶ

- 老後に必要な資金や準備の仕方を「見える化」

- 子育て世代を中心に高い評価※1

- 忙しい人に向けてオンライン相談にも対応

- 土日夜間も予約受付!

「ほけんのぜんぶ」は、子育て世代を中心※1に、幅広い年代の方の保険やお金に関する悩みをサポートする無料相談サービス。持病がある方の相談にも力を入れており、「病気で保険に入れないのでは?」といった不安に対しても、適したプランを提案してくれます。

また、「病気になった際に収入や貯蓄を減らさないためのお金の管理」など、お金を守るための具体的なアドバイスも受けられます。たとえば、継続的な治療費や通院費の負担、働き方の変化による収入ダウンなどを考慮した保険選びが可能です。

さらに老後に必要な資金や準備の仕方を「見える化」してくれるため、将来に向けてどのように資産形成をすればよいのかが明確になります。これにより、今後のライフプランを安心して立てられるでしょう。

また、相談や見積もりは何度でも無料なので、納得がいくまでじっくり検討できるのも魅力の1つです。

さらに、希望の時間・場所での相談が可能で、自宅やカフェでの訪問相談、電話やオンライン相談にも対応しているため、忙しい方でもスキマ時間を活用できます。

予約は土日や夜間も受付しており、迅速な対応を希望する方にもおすすめです。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(医療保険・入院保険・終身保険・死亡保険・がん保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 実施委託先:日本コンシューマーリサーチ

調査期間:2022年1月11日~1月13日

調査概要:保険相談サービスを扱う10社を対象としたブランド名イメージ調査

調査方法:インターネット調査

調査対象:子育て世代の方 551名

※2 2024年10月1日時点

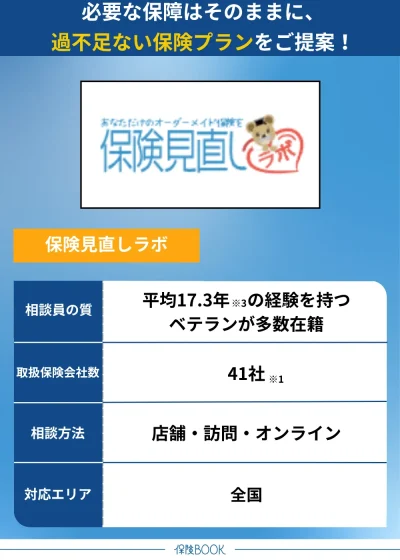

保険見直しラボ

- 41社の商品※1からオーダーメイドで提案

- 数々の保険相談サイトランキングでNo.1※2の実績

- 平均業界歴17.3年※3のベテランFP揃い

- イエローカード制度を導入

保険見直しラボは41社の商品を比較・検討し、一人ひとりの状況に合わせたプランをオーダーメイドで提案してくれる保険相談サービス。入院給付金の金額や入院日数の設定、保険料とのバランスを考慮しながら、適切なプランをアドバイスしてくれます。

過剰な保障を省きつつ、必要な部分をしっかりとカバーできるよう提案してくれるので、コストと保障のバランスを重視したい方におすすめです。さらに、保険見直しラボのFPは経験豊富なプロフェッショナルが揃っています。

実際に利用した人からは、「年齢は上がってるのに、保険料を安くできた」「商品のメリットデメリットをしっかり教えてもらい、非喫煙者だと割引になるなどお得な情報を教えてくれた」といった高評価の声が寄せられています。

こうした実績が評価され、保険見直しラボの顧客満足度は96.8%※4、おすすめ度は87.1%※4と高い評価を受けています。相談方法も柔軟で、自宅やカフェなど希望の場所での対面相談、PCやスマホを使ったオンライン相談、オフィスでの相談など選択が可能です。

また、何時間でも無料で相談でき、無理な勧誘もないため、納得するまでじっくりと検討できます。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・女性保険・がん保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 オフィス |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約70店舗※5 |

出典:保険見直しラボ

※1 2025年4月時点

※2 公式サイトの文言を引用 2025年3月時点

※3 2025年4月時点

※4 お客様アンケート結果により 2024年10月

※5 2021年4月時点

持病があっても入りやすいおすすめの医療保険でよくある質問

持病に関する明確な法律上の定義はありませんが、一般的には長期間にわたる治療や継続的な管理が必要な病気を指します。基礎疾患や慢性疾患といった病気も含まれ、糖尿病、高血圧、心疾患、喘息、リウマチなど、幅広い症状が該当することが多いです。

なお厚生労働省では、基礎疾患について以下のように定義しています。

1.以下の病気や状態の方で、通院/入院している方

- 慢性の呼吸器の病気

- 慢性の心臓病(高血圧を含む。)

- 慢性の腎臓病

- 慢性の肝臓病(肝硬変等)

- インスリンや飲み薬で治療中の糖尿病又は他の病気を併発している糖尿病

- 血液の病気(ただし、鉄欠乏性貧血を除く。)

- 免疫の機能が低下する病気(治療や緩和ケアを受けている悪性腫瘍を含む。)

- ステロイドなど、免疫の機能を低下させる治療を受けている

- 免疫の異常に伴う神経疾患や神経筋疾患

- 神経疾患や神経筋疾患が原因で身体の機能が衰えた状態(呼吸障害等)

- 染色体異常

- 重症心身障害(重度の肢体不自由と重度の知的障害とが重複した状態)

- 睡眠時無呼吸症候群

- 重い精神疾患(精神疾患の治療のため入院している、精神障害者保健福祉手帳を所持している(※)、又は自立支援医療(精神通院医療)で「重度かつ継続」に該当する場合)や知的障害(療育手帳を所持している(※)場合)

(※)重い精神障害を有する者として精神障害者保健福祉手帳を所持している方、及び知的障害を有する者として療育手帳を所持している方については、通院又は入院をしていない場合も、基礎疾患を有する者に該当する。

2.基準(BMI 30以上)を満たす肥満の方

出典:基礎疾患を有する者 -厚生労働省 PowerPoint プレゼンテーション

上記の基礎疾患を有する者に該当する場合、持病として扱われ、一般的な医療保険に加入できない場合もあります。

現在、心療内科や精神科でうつ病の診断を受けている場合、医療保険への申し込み時に告知が必要になります。

多くの保険会社では、「過去◯年以内に医師の診察・検査・治療・投薬を受けたことがあるか?」といった告知項目を設けており、正確に申告しなければなりません。

保険会社は加入者の公平性を保つ必要があるため、うつ病に罹患している場合は医療保険に加入できない場合もあるでしょう。

ただし、保険会社によっては、特定の疾病や部位を一定期間、または保険期間のすべてにわたって保障対象外とする「特別条件付き」で加入できるケースもあります。

また、引受基準緩和型医療保険や無選択型医療保険など健康状態に不安がある方向けの保険商品であれば、うつ病の診断を受けていても加入できる可能性があるでしょう。

ただし、これらの保険は通常の医療保険と比べて保険料が割高になる傾向や、保障内容に制限が設けられることもあるので、契約前にしっかりと確認しましょう。

持病があっても入りやすいおすすめの医療保険のまとめ

今回の記事は、「医療保険の代表的な持病の例と告知項目の例」や「緩和型医療保険の種類」について詳しく解説しました。

一般的な医療保険では、加入時に健康状態を告知する義務があり、持病を持っている場合は審査に通らないこともあります。ただし「引受基準緩和型医療保険・無選択型医療保険」なら告知項目が少ない、または不要なため、持病がある方も加入できる可能性が高まります。

さらに、これらの保険商品では、加入前の持病や既往歴が保障対象となる場合もあり医療費の負担を軽減することが可能です。医療保険を諦めていたという方でも、適した商品を選ぶことで加入できる可能性があるので、ぜひ自分に合った医療保険を検討してみてください。