医療保険はいらない?必要性・加入した方が良い人の特徴を解説

※この記事はPRを含みます。

病気や怪我に備えて医療保険への加入を検討する方が多い一方で、「医療保険はいらない」「健康保険や国民健康保険だけで十分」といった意見もあります。

実際、医療保険に加入すべきかどうかは人それぞれ異なるため、迷っている方も少なくないでしょう。

本記事では、医療保険が「いらない」と言われる理由や、その必要性について詳しく解説します。さらに、医療保険に加入するメリットや、どんな人が加入したほうがよいのかを紹介。保険選びに迷ったときに利用すべき保険相談窓口もおすすめします。

- 医療保険は「公的保険でカバー可能」「高額療養費制度がある」などの理由で不要とされるケースもある

- 一方で、入院費用・先進医療・収入減少など、公的保険では補えないリスクに備える手段として有効

- 貯蓄が少ない人やフリーランス、小さな子どもがいる家庭などには特に加入メリットがある

- 医療保険に迷ったら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

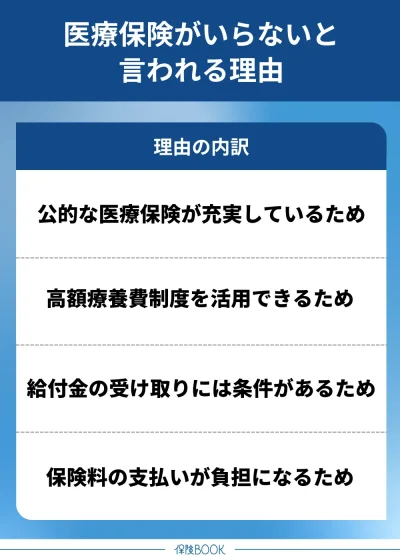

医療保険はいらない・入らないほうがいいと言われる理由

医療保険に加入しない方がいいと考える人もいますf、その理由とは一体何でしょうか?

ここでは、医療保険に対する不安や疑問を解消するため、加入しない方がよい理由について詳しく解説します。

公的な医療保険が充実している

日本には「国民皆保険制度」が存在しており、原則全ての日本在住民が公的医療保険に加入しなければなりません。

公的医療保険があるおかげで、保険が適用される診療においては保険証提示により医療費の自己負担が1〜3割に軽減されています。

| 年齢 | 医療費の自己負担割合 | |

|---|---|---|

| 一般・低所得者 | 現役並み所得者 | |

| 75歳以上 | 1割 | 3割 |

| 70〜74歳 | 2割 | 3割 |

| 義務教育就学前〜69歳 | 3割 | |

| 義務教育就学前 | 2割 | |

出典:厚生労働省(医療費の一部負担割合について)

このように、すでに公的医療保険に加入していることから、新たに民間の医療保険に入る必要はないと考える人もいます。

高額療養費制度を活用できる

公的医療保険の対象となる医療費には高額療養費制度というものがあります。

つまり、1ヶ月間にかかる医療費の上限が決まっているので、実際には高額の治療でも自己負担額が支払えないほど膨れ上がることはないと考えていいでしょう。

自己負担額の上限は年齢や収入により以下のように異なります。

| 区分 | 年収目安 | 世帯ごとの1ヶ月上限額 |

|---|---|---|

| ア | 約1,160万円〜 | 252,600円+(医療費-842,000円)×1% |

| イ | 約770万円〜約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| ウ | 約370万円〜約770万円 | 80,100円+(医療費-267,000円)×1% |

| エ | 〜約370万円 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※上表は69歳以下の場合、70歳以上は条件が異なる

出典:厚生労働省(高額療養費制度を利用される皆さまへ)

例えば、区分ウに該当する年収約370万円〜約770万円の人は、1ヶ月間の医療費が100万円かかった場合でも自己負担は約8.7万円まで軽減されます。

高額療養費制度により自己負担額を抑えられる仕組みが確立しているので、民間の医療保険はいらないと一部では言われています。

給付金を受け取るには条件がある

民間の医療保険で給付金を受け取れるのは保険会社が設定した条件を満たすときだけで、入院や手術をしたら必ず給付金をもらえるわけではありません。

給付金を受け取れない代表的なケースとしては以下が挙げられます。

| 給付金対象外のケース | 具体的な事例 |

|---|---|

| 必要入院日数に足りていない | 継続5日以上の入院で給付金が出る保険にて、4日目までに退院した |

| 支払い限度日数を超えている | 1入院あたり30日まで入院給付金が出る保険の場合、入院日数31日目以降は給付なし |

| 告知義務違反があった | 契約時に健康状態・過去の疾病歴などに関して虚偽の申告をした |

このように、給付金が支払われない可能性もあるため、民間の医療保険がすべての方にとって必要とは限らないという意見もあります。

保険料の支払いが負担になる

医療保険に加入すると、年齢や健康状態によって保険料が変動し、特に高齢になるとその金額が増える傾向にあります。

そのため、保険料の支払いが経済的に大きな負担となる家庭では、保険加入の必要性は薄いと感じるケースは少なくないでしょう。

とはいえ、病気や怪我が発生した際の治療費は高額になる可能性があるため、一定の貯蓄は必須と言えます。

医療保険の加入割合

一部では入らなくていいとも言われる民間の医療保険ですが、18〜79歳の加入割合は65.7%※と約3人に2人が加入しています。

また、性別・年代別での加入状況は下表の通りです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 28.5% | 43.8% |

| 30歳代 | 64.4% | 70.2% |

| 40歳代 | 66.9% | 74.9% |

| 50歳代 | 70.9% | 78.3% |

| 60歳代 | 67.8% | 74.9% |

| 70歳代 | 55.5% | 66.5% |

| 全体 | 60.2% | 70.1% |

出典:疾病入院給付金付生命保険の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.272)

男女問わず30歳代以降の全年代で50%を超える加入率になっており、50歳代では男女ともに70%を超える加入割合で最も高くなっています。

この傾向からは、多くの人が医療保険に備える必要性を感じているであると言えるでしょう。

なお、全体を通じて女性の加入割合が高くなっているのは、乳がん・子宮頸がんをはじめとする女性に多い病気のリスクを懸念していることが推測できます。

※:疾病入院給付金付生命保険の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.73)

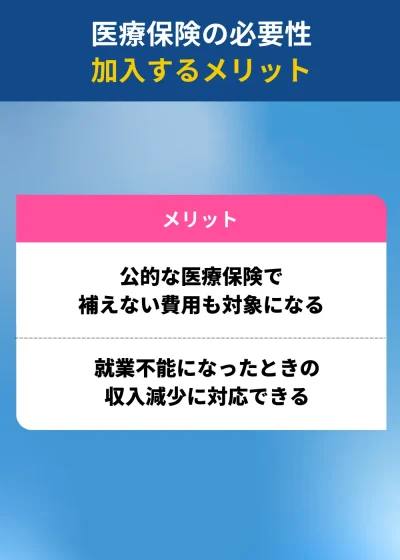

医療保険の必要性・加入するメリット

以下では、医療保険の必要性と、加入するメリットについて詳しく解説します。どのような場合に役立つのかを理解することで、より賢明な選択ができるでしょう。

公的な医療保険で補えない費用も対象になる

公的医療保険で補えるのは医療費だけであり、以下に代表される他の費用に関しては全額自己負担です。

- 入院中の食事代・雑費

- 入院中の差額ベッド代

- 先進治療など保険適用外の治療

この中でも、差額ベッド代に関しては平均日額6,714円※かかるので、入院日数が長くなるほど負担も重くなります。

また、先進治療を希望する場合も保険適用がなく、治療費は高額になる傾向です。

※:2023年7月1日時点(出典:厚生労働省 「中央社会保険医療協議会・主な選定療養に係る報告状況」)

公的医療保険の制度が変更される可能性もある

公的医療保険の保障は充実していますが、これから先もずっと現行の制度のままで運用されるとは限りません。

公的医療保険の収支バランスは少子高齢化によって崩れ始めているとも言われており、今後は以下に代表されるような制度の変更もあり得ます。

- 最大3割の自己負担額増加

- 高額療養費制度の自己負担額上限の増加※

もし制度が変更されると、公的医療保険だけの対応では不十分となる可能性も出てきます。

民間の医療保険に加入しておけば、仮に公的医療保険の制度が変更されても対処しやすいはずです。

就業不能になったときの収入減少に対応できる

長期入院に陥るような病気・怪我になると、治療中は働くことができず収入が減ってしまうことがほとんどです。

ところが民間の医療保険に加入していれば、入院や手術に伴い給付金を受け取れるので働けなくなった場合の収入減にも対応可能。支出だけが重なっていく精神的な不安の軽減にも繋がるでしょう。

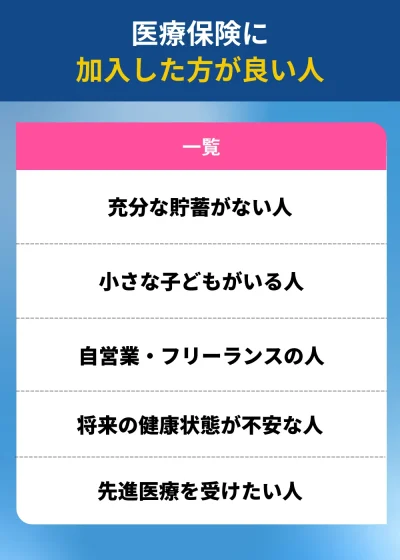

医療保険に加入したほうが良い人の特徴

医療保険に加入するべきかどうかは、個々のライフスタイルや健康状態によって異なります。加入を迷っている人は、以下の特徴を参考に検討してみてください。

充分な貯蓄がない人

たとえ公的医療保険があるとはいえ1〜3割は自己負担なので、現時点で充分な貯蓄がない人は、すぐに治療が必要な病気・怪我になったときの経済的負担が大きいです。

もし貯蓄がなく医療保険にも入っていない場合は、治療費の支払いに追われて生活が困窮するリスクも出てきます。

また、一定額の貯蓄があっても、治療費のために貯蓄を崩したくない人も医療保険への加入がおすすめです。

小さな子どもがいる人

小さな子どもがいる家庭は、教育資金をはじめ子育てに必要な資金を準備していかなければなりません。

たとえ貯蓄をしていても病気や怪我により医療費に貯蓄を充ててしまうと、思うように教育資金を用意できなくなることも。結果として、経済的な理由から子どもの進路選択を狭める可能性も出てきます。

自営業・フリーランスの人

自営業者やフリーランスで働いている人は、以下3つの理由から医療保険への加入がおすすめです。

- 国民健康保険では傷病手当金が原則支給されない

- 将来受け取る老齢年金額が一般的に会社員よりも少ない

- 自身が有給休暇を取得することができない

中でも、自営業者やフリーランスの方々が原則加入する「国民健康保険」では傷病手当金が原則支給されません。

さらに、先述したように自身の有給休暇取得もないことから、公的医療保険だけでは病気・怪我になったとき保障が不十分と言えるでしょう。

また、将来受け取れる老齢年金額も会社員に比べると少ないのが一般的なので、老後に病気をした際には、医療保険未加入だと経済的負担も重くなることが推測されます。

※参照:協会けんぽ「傷病手当金」(全国健康保険協会)

先進医療を受けたい人

公的医療保険が適用されない先進医療を希望する場合は、医療保険に加入しましょう。

先進医療は難病に対する治療や身体の負担軽減などを期待できますが、費用は全額自己負担になるので治療費が数百万円ほどになるケースもあります。

しかし、民間の医療保険で先進医療特約を付加することで、先進医療でかかる費用も保障の対象となり自己負担額を軽減できます。

医療保険選びにおすすめの保険相談窓口3選

民間の医療保険は様々な商品があるため、どの商品を選ぶべきかで迷ってしまう人もいるでしょう。

そこで、ここからは複数の保険会社を取り扱っている保険相談窓口のおすすめを3つ紹介します。

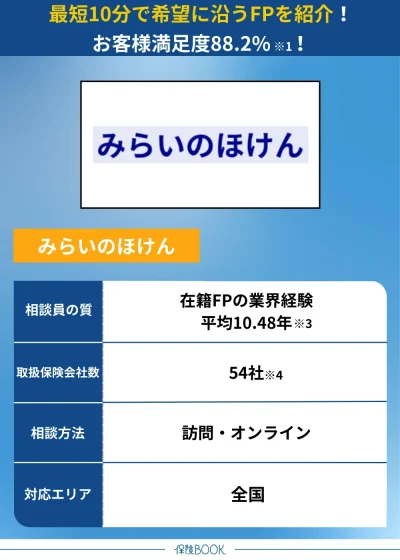

みらいのほけん

- 保険見直しによるお客様満足度88.2%※1

- 優秀なFP500名以上と提携し最短10分で紹介

- 取扱保険会社数は54社と豊富

- 全国106拠点※2で対面相談しやすい環境

- 無料相談で6種類から選べるギフトプレゼント

みらいのほけんは、最短10分で希望に沿うFPを紹介してくれる保険相談窓口です。

取り扱っている保険会社数は54社※4と豊富なので、様々な保険商品の比較を行えるのが特徴。また、保険見直しによるお客様満足度は88.2%※1の高さを誇っており、医療保険を見直したい人におすすめです。

| 取扱保険会社数 | 54社※4 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:みらいのほけん

※1:2023年3月〜2024年4月のアンケート調査結果

※2:2024年8月30日時点における提携元保険代理店の拠点総数

※3:2024年8月30日時点

※4:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

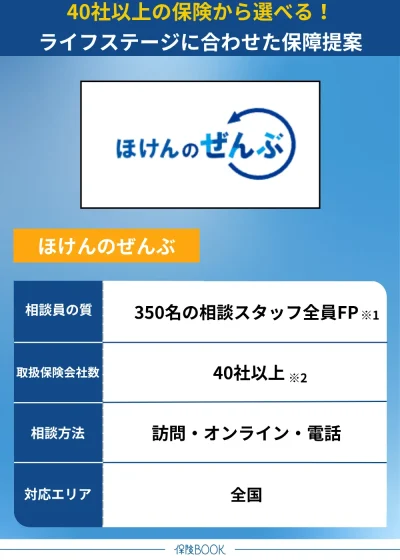

ほけんのぜんぶ

- 訪問プランナーのFP資格取得率100%※1

- 40社以上※2の保険を取り扱い

- 最短で申込翌日には相談可能

- お金に関する相談全般に対応

ほけんのぜんぶは、プランナーのFP資格取得率100%※1の保険相談窓口。40社以上※2の保険を取り扱っているため、幅広い選択肢から必要な保険を組み合わせて提案してくれます。

ライフステージに合わせた保障の見直しや教育資金の準備など、家計に寄り添ったアドバイスが受けられます。

| 取扱保険会社数 | 40社以上※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1:入社1年以上のプランナーが対象

※2:2024年10月1日時点

※3:2025年2月時点 子育て世代の相談件数7万組

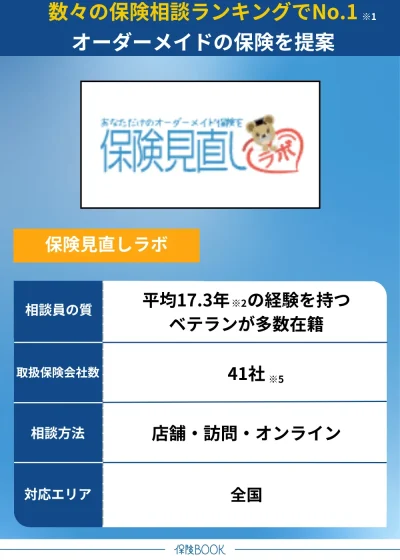

保険見直しラボ

- 数々の保険相談サイトランキングNo.1※1

- 41社の保険商品からオーダーメイドで保険提案

- コンサルタントの業界経験年数平均17.3年※2

- お客様満足度96.8%・コンサルタントのおすすめ度87.1%※3

- 何回でも納得いくまで無料相談が可能

保険見直しラボは、数々の保険相談サイトのランキングにてNo.1の実績がある保険相談窓口です。

利用者からの評判も良く、お客様満足度96.8%・コンサルタントのおすすめ度87.1%のアンケート結果も出ています。

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:保険見直しラボ

※1:2025年1月8日時点 公式サイト調べ

※2:2025年4月時点

※3:2024年10月のお客さまアンケートデータより

※4:2021年4月時点

※5:2024年7月時点

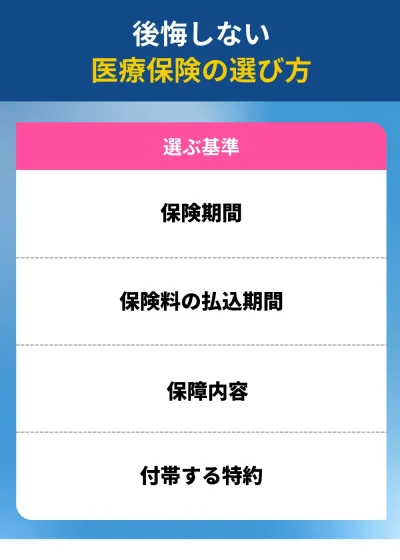

後悔しない医療保険の選び方

自分に合った医療保険を選ぶためには、保障内容や保険料、特約などをしっかりと理解し、比較することが重要です。以下では、後悔しない医療保険の選び方を紹介します。

保険期間

保険の適用される期間は「定期タイプ」「終身タイプ」の2種類があります。

| 種類 | 定期タイプ | 終身タイプ |

|---|---|---|

| 概要 | 契約期間に定めがあり、期間が終わると保障もなくなる | 保障が一生涯継続する |

| メリット | 加入時の保険料が安い 定期的に保険の見直しがしやすい | 保障が一生涯継続する 月々の保険料が原則変わらない 短期払いなら老後の保険料支払いをなくせる |

| デメリット | 満期を迎えると保障がなくなる 更新すると保険料が高くなる | 保険の見直しがにしくい 若い時は月々の保険料が高い |

定期タイプは契約期間に定めがあるので、期間満了時に保険の見直しをしやすいのがメリット。更新のタイミングごとに必要な保障内容が備わっているかを判断できます。

終身タイプは保障が一生涯続くうえ保険料は原則変わらないので、保険料を抑えつつ一生涯続く保障を確保できます。

保険料の払込期間

医療保険は、保険期間とは別に保険料の払込期間も決めなくてはなりません。

払込期間は「短期払い」と「終身払い」の2つがあります。

| 種類 | 短期払い | 終身払い |

|---|---|---|

| 概要 | 以下3つのいずれかで保険料を支払う ・一定期間(10年・20年など) ・特定年齢まで(60歳・65歳など) ・一括払い | 一生涯にわたり保険料を支払う |

| メリット | ライフプランに合わせて支払い期間を決められる 払込が終わると保険料がかからない | 月々の保険料が短期払いより安め 保険の見直しをしやすい 保険料払込免除特約を付加できる |

| デメリット | 月々の保険料は終身払いより高い 保険の見直しをしにくい | 老後も保険料の支払いが続く 長生きするほど保険料総額が高くなる |

短期払いで老後までに支払い終えれば、経済負担を抑えつつ年金生活以降も保障を継続できます。ただし保障内容は契約当時のままなので、最新の医療保険の内容が加味されていない可能性には注意しましょう。

また、中には任意で保険料払込免除特約を付加できる保険もあるので、高度障害や特定疾患を患った際は保険料の払込を免除できるのも終身払いのメリットです。

なお、どちらの方が保険料総額が安くなるかは保険契約時から亡くなるまでの期間により異なり、基本的には短命だと終身払い、長生きの場合は短期払いの方が保険料総額は安くなります。

保障内容

入院時の保障

医療保険の中心となるのが入院時に保障される「入院給付金」で、入院日数に応じて日額給付金を受け取れるのが一般的。比較する際は「入院給付金日額」と「1入院あたりの支払い限度日数」に注目しましょう。

例えば、入院給付日額が5,000円で、1入院あたりの支払い限度日数が30日の場合は以下の通り給付金が支給されます。

- 入院30日目まで:毎日5,000円が支給

- 入院31日目以降:給付金の支給なし

入院給付金日額が高いほど、支払い限度日数が長いほど保険料も高くなるので、保険料と保障のバランスを考えることが重要です。

手術時の保障

手術を受けたときに手術給付金がもらえる医療保険の場合は、保障内容がどうなっているか以下2点を把握しておきましょう。

- 手術給付金の給付条件(対象となる手術・給付回数など)

- 手術給付金額

手術給付金の金額は、入院給付金日額の5倍・10倍・20倍・40倍などの倍率タイプと一律10万円などの金額固定タイプがあります。

付帯する特約

医療保険では、基本的な保障に合わせて様々な特約(特定のリスクに備えたオプション)を付けられるのがメリットです。

特約は保険商品ごとに異なりますが、多くの医療保険で付加できる代表的な特約は下表の通りです。

| 特約 | 概要 |

|---|---|

| 入院一時金特約 | 病気・怪我で入院した際に、一時金を受け取れる |

| 長期入院特約 | 1入院あたりの支払い限度日数を超える入院の際に、所定の日数まで入院給付金を受け取れる |

| 通院特約 | 退院後に同症状の治療により通院した際に、給付金を受け取れる |

| がん診断給付金特約 | がん診断をされた際に、一時金を受け取れる |

| 生活習慣病入院特約 | 所定の生活習慣病で入院した際に、入院給付金が上乗せされる |

| 特定(三大)疾病 保障特約 | 「悪性新生物(がん)」「心疾患」「脳血管疾患」で所定の状態になった際に、一時金を受け取れる |

| 特定疾病支払限度 無制限特約 | 「悪性新生物(がん)」「心疾患」「脳血管疾患」で所定の状態になった際に、入院給付金の限度日数が無制限に延長される |

| 女性疾病特約 | 乳がん・子宮筋腫など女性特有の病気で入院した際に、入院給付金が上乗せされる |

| 先進医療特約 | 先進医療を受けた際に、治療に応じた給付金を受け取れる |

| 保険料払込免除特約 | 所定の状態になった際に、以後の保険料支払いを免除される |

特約を付けると保険料も増加するので、必要なものに絞って付加することを心がけましょう。

なお、特約のみを契約することはできないので、主契約を解約すると特約も同時に解約されるので注意しましょう。

医療保険はいらない?に関するQ&A

医療保険は、予測できない病気や怪我に備えるための重要な保険ですが、必ずしも全員に必要というわけではありません。

例えば、すでに十分な貯蓄があり、医療費を自分で賄える場合や、健康状態が非常に良好で医療リスクが低いと感じる場合は、加入を見送る選択肢もあります。

また、収入が安定しており、他の保険や社会保障でカバーできる部分が大きい場合も、必要性が薄れることがあります。自分のライフスタイルや健康状態を考慮して判断しましょう。

医療保険に加入しない場合、入院費用を準備するためには、まず十分な貯蓄を作ることが大切です。急な入院や治療費をカバーできるように、生活費の3〜6ヶ月分を目安に貯金をしておきましょう。

また、医療費がかかる場合に備えて、積立型の貯蓄や定期預金を活用する方法もあります。さらに、医療費控除や公的保険制度を利用することで、自己負担を軽減できる場合もあります。

すでに医療費をカバーできるほど充分な資産があるなら、保険加入の必要性は低いでしょう。

一方、これから貯蓄・資産形成を始めようとしている人は、すぐに病気・怪我に陥るリスクを踏まえると医療保険に加入するのがおすすめです。

再検討すべきタイミングは、年齢が上がったり、家族構成が変わったりしたときです。

また、病気やけがのリスクが高まる生活習慣がある場合や、貯蓄が減少した場合も見直しのサインと言えます。特に大きな医療費が発生し、負担を感じた場合には、改めて医療保険の加入を検討することが重要です。

保険相談窓口は複数社の保険を取り扱っているので、各保険の比較をできるのがメリットです。

また、保険のプロにアドバイスしてもらえるため、知識の薄い人でも商品選びに失敗するリスクを防止できます。

定年後も医療保険が必要な可能性は高いです。

退職後は収入が減少するため、医療費がかさむと家計への負担が大きくなります。公的医療保険だけではカバーできない部分を補うために、定年後のライフスタイルに合わせた医療保険を検討することが安心につながるでしょう。

高齢者にとっても医療保険は重要です。

年齢を重ねることで病気やけがのリスクが増え、医療費がかかることが多くなります。公的保険では自己負担額が高くなる場合もあり、民間の医療保険で入院費や手術費を補うことが有効です。自身の健康状態や生活状況を考慮して、必要性を見極めましょう。

まとめ

本記事では、医療保険がいらないと言われている理由や医療保険の必要性、加入検討する際に利用したい保険相談窓口のおすすめについて解説しました。

日本は公的医療保険が充実していますが、それだけではカバーしきれない面があるのも事実です。

実際に民間の医療保険へ加入している人の割合は約2/3と多いので、未加入の人は万が一の事態に備えて加入を検討してみてはいかがでしょうか。

加入検討する際は保険相談窓口を利用すると、ニーズに合う医療保険を紹介してくれるのでおすすめです。