がん保険は必要?いらないと言われる理由と入るべき人の特徴を解説

※この記事はPRを含みます。

「がん保険に加入したほうが良いのか迷っている」「具体的にどのような保障内容があるのか分からない」とお悩みの方は多いと思います。

がんは日本人にとって身近な病気のひとつで、治療が長期化することも珍しくありません。そのため、将来の備えとしてがん保険を検討する方も多いです。しかし、どのようなケースでがん保険が役立つのかが分からない方や、「がん保険はいらない」と考える方も少なくないでしょう。

そこでこの記事では、まずがんに罹った際のリスクを紹介し、その上でがん保険に加入するメリットや必要性について詳しく解説します。さらに、がん保険を含むさまざまな保険について、無料で専門家に相談できるおすすめの保険相談窓口もご紹介します。

- がん保険は、がんの診断や治療にかかる費用をカバーするための保険

- がん治療には長期にわたる費用負担が発生する可能性があるため、がん保険で早期に備えておくことが重要

- 医療保険ではがん治療に対する保障が限られている場合があるが、がん保険なら長期入院の場合でも安心して治療に専念できる点が大きなメリット

- 自分にがん保険が必要か迷っている方は、無料相談窓口「みらいのほけん」の利用がおすすめ。FPに何度でも無料で相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

そもそもがん保険とは?

「そもそもがん保険が何かよくわからない」という方もいるのではないでしょうか?がんに対する不安は多くの人に共通しているものの、どの保険が自分に合うのか分からないという方も少なくありません。

ここでは、がん保険の概要や種類、また医療保険との違いについて、わかりやすくご紹介していきます。

がんによるお金の負担をカバーする保険

がん保険とは、がんの治療や関連する支出による金銭的な負担を軽減するための保険。その名の通り、がんと診断された場合や、がん治療に伴う入院や手術を受けた際に給付金が支払われる仕組みが一般的です。

なおがんには大きく分けて、「上皮内新生物」と「悪性新生物」の2種類があります。上皮内新生物は、臓器の表面にとどまり、転移や再発のリスクが比較的低いがんです。

一方、悪性新生物は粘膜の奥深くまで進行し、血管やリンパ管を通じて転移する可能性があります。治療が長期化するケースが多く、再発のリスクも高いとされています。

転移や再発が少ないという特性から、上皮内新生物は保障対象外としている保険も少なくありません。そのため、加入を検討しているがん保険がどの範囲まで保障しているのかは事前に確認することが必要です。

なお、保障範囲が広い保険ほど保険料が高くなる傾向にあるので、バランスを見極め自分に合ったものを選ぶようにしましょう。

がん保険でどれくらい保障される?給付金・保険金の種類

がん保険でどれくらいまで保障されるのか気になる方も多いと思います。ここでは給付金・保険金の種類について解説します。

がん診断給付金 | がんと診断された場合に、一時金として給付されます。 |

|---|---|

がん入院給付金 | がん治療のために入院した際に給付されます。 |

がん手術給付金 | がんの切除・摘出手術や、または放射線治療を行った場合に給付されます。 |

退院後通院給付金 | 入院後、外来通院で治療を継続する場合に給付されます。 |

がん死亡保険金 | がんが原因で亡くなった際に遺族が受け取れる保険金です。 |

抗がん剤治療給付金 | がん細胞の増殖や転移を抑えるために抗がん剤を使用した治療に給付されます。 |

がん先進医療給付金 | がんの治療に際し、保険適用外の先進医療を利用した際に給付されます。 |

がん保険の保障内容は、商品によって異なりますが上記で挙げた給付金が提供されていることが一般的です。

なお先進医療は健康保険が適用されず、全額自己負担となるため、治療費が数百万円に達する場合もあります。

高額療養費制度の対象外となるため、負担が大きくなることがあるので、このような事態に備えるため、がん保険に先進医療給付金が含まれているかどうかは確認しておく方がよいでしょう。

がん保険と医療保険の違い

医療保険やがん保険を検討する際、それぞれの違いが分からず、どちらを選べば良いか迷うという方も多いと思います。

医療保険は、がんを含む病気全般やケガの治療を目的とした保障を提供するのに対して、がん保険はがん治療に特化した保障が特徴です。

保障の対象や保障内容、免責期間などに違いがあります。

| がん保険 | 医療保険 | |

| 保障の対象 | 悪性新生物や上皮内新生物 | がんを含む病気やケガ |

| 保障内容 | ・診断給付金(一時金) ・がん入院給付金 ・がん手術給付金 ・退院後通院給付金 ・がん先進医療給付金など | ・入院給付金 ・手術給付金 ・通院給付金 ・先進医療給付金など |

| 免責期間 | 一般的には90日間 | 一般的にはなし |

| 1入院での 支払限度日数 | 一般的には無制限 | 制限あり |

| 通算入院 支払限度日数 | 一般的には無制限 | 制限あり |

医療保険でもがん治療に対する給付金を受け取ることは可能です。しかし、がん保険ではより手厚く、がん治療に特化した保障が用意されているのが大きな違いでしょう。

たとえばがん保険では、がん治療が長期間に及ぶことを考慮し、入院給付金に日数制限がない商品が一般的で、そうすることで長期入院の場合でも安心して治療に専念できます。

一方、医療保険では1入院あたりの支払限度日数が60日や120日など、一定の制限が設けられている場合が多く、通算の入院支払日数にも上限があるのです。

医療保険とがん保険には、それぞれ異なる特徴と役割があるので、自分に合ったものを選ぶようにしましょう。

がんの治療にかかる費用とは?

がんの治療には、手術や放射線治療、抗がん剤など、さまざまな治療法があり、それぞれにかかる費用は異なります。

ここでは、がん治療費用の目安や、自己負担になるがん治療費用についてご紹介していきます。

がんの治療費用の目安

がん治療にかかる費用は、がんの発生部位や治療内容によって大きく異なります。厚生労働省の調査によれば、一般的に必要となる治療費用の平均値は以下の通りです。

| 入院費用平均(円) | 外来費用平均(円) | |||

| 総額 | 自己負担額 (3割) | 総額 | 自己負担額 (3割) | |

| 胃がん | 667,620 | 200,286 | 43,771 | 13,131 |

| 結腸がん | 673,787 | 202,136 | 45,432 | 13,630 |

| 直腸がん | 784,293 | 235,288 | 61,727 | 18,518 |

| 肝がん | 657,694 | 197,308 | 100,850 | 30,255 |

| 肺がん・気管がん | 730,616 | 219,185 | 111,019 | 33,306 |

| 乳がん | 602,845 | 180,854 | 58,864 | 17,659 |

| 子宮がん | 646,188 | 193,856 | 33,335 | 10,000 |

| 悪性リンパ腫 | 1,072,335 | 321,701 | 76,341 | 22,902 |

| 白血病 | 1,765,683 | 529,705 | 96,301 | 28,890 |

| その他の悪性新生物 | 676,464 | 202,939 | 69,895 | 20,968 |

平均すると、入院費用は約60万円から170万円、外来費用は約3万円から11万円が必要です。

ここからさらに、通院するための交通費や、入院時の日用品代、入院時の食事代、差額ベッド代などが必要となります。

出典:e-Stat 統計で見る日本「医療給付実態調査 報告書 令和3年度」第3表

自己負担になるがん治療費用

がん治療は大きく「標準治療」「先進医療」「自由診療」の3つです。「手術」「化学療法」「放射線治療」などは標準治療で、公的医療保険の対象となるため、患者の自己負担は3割程度に抑えられます。

また、高額療養費制度の対象にもなるため、一定の上限額を超えた分は払い戻しを受けることが可能です。

ただし厚生労働大臣が定める最新の医療機器や薬を使った治療などの「先進医療」は、公的医療保険の対象外となるため、大半が自己負担になります。たとえば、陽子線治療や重粒子線治療などを使った治療です。

また、厚生労働省が承認していない「自由診療」に関しては全額自己負担に。費用は数百万円から場合によっては数千万円に達することもあります。

出典:令和6年6月30日時点における先進医療に係る費用 -厚生労働省

がんの罹患率、死亡数とは?

がんは多くの人にとって身近な病気となっています。実際にがんにかかるリスクや死亡数については、性別や年齢ごとに異なります。

ここでは、がんの罹患率や死亡数に関するデータを、性別や年齢別に詳しくご紹介します。

性別でみるがんの罹患率|生涯リスクは男女とも2人に1人の割合

2020年に調査されたデータによると、日本人が生涯でがんと診断される確率は、男性が62.1%、女性が48.9%です。

男性の方ががんの罹患リスクが高い傾向にありますが、男女ともに約2人に1人ががんと診断される可能性があることがわかります。

さらに、2022年時点でのがん死亡数の順位は以下のとおりです。

| 順位 | 男女計 | 男 | 女 |

|---|---|---|---|

| 1位 | 肺 | 肺 | 大腸 |

| 2位 | 大腸 | 大腸 | 肺 |

| 3位 | 胃 | 胃 | 膵臓 |

| 4位 | 膵臓 | 膵臓 | 乳房 |

| 5位 | 肝臓 | 肝臓 | 胃 |

このように、男女で発生するがんの部位には違いが見られます。男性では肺がんや大腸がん・胃がんが多いのに対し、女性では大腸がん・肺がん・膵臓がんが上位を占めています。

年齢でみるがんの罹患率|40〜80代の死因1位

がんの罹患率は年齢によって大きく異なり、特に40代以降で急激に上昇。厚生労働省の「全国がん登録 罹患数・率報告」によると、以下の結果になっています。

- 45歳未満:4.2%

- 45~64歳:20.0%

- 65~74歳:29.7%

- 75歳以上:46.1%

このデータから、がんは中高年以降で急増する疾患であることがわかります。特に40代から80代では主要な死因の1位が悪性新生物を占めています。

出典:令和2年全国がん登録 罹患数・率 報告 -厚生労働省

出典:死因順位(第5位まで)別にみた年齢階級・性別死亡数・死亡率 -厚生労働省

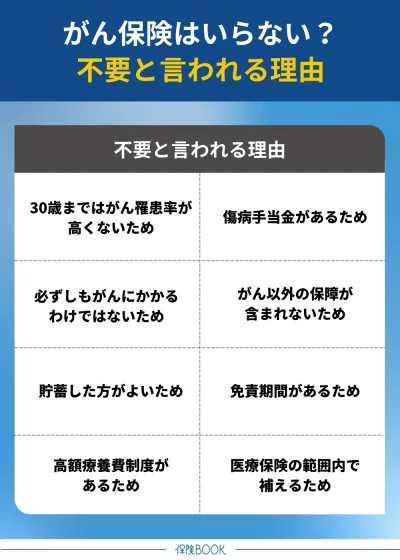

がん保険はいらない?不要と言われる理由

がん保険を検討する中で、「がん保険はいらない」という意見を耳にすることがあるかもしれません。では、本当にがん保険は不要なのでしょうか?

不要とされる主な理由は、以下のとおりです。

30歳まではがんの罹患率が高くないため

「年齢でみるがんの罹患率|40〜80代の死因1位」でも解説したとおり、厚生労働省の調査結果によると、30歳までのがん罹患率は非常に低い水準です。

たとえば、若年層の罹患率は他の年齢層と比較して明らかに低く、がん保険の給付を受け取る機会は少ないと言えるでしょう。

そのため、若い世代では「保険料を支払うだけで、実際には受け取る機会がほとんどないのでもったいない」と感じる人が多いようです。

もし十分な貯蓄がない場合は、40代からのがん保険の加入を検討してもよいでしょう。

がんに必ずかかるわけではないため

「がんに必ずかかるわけではない」という理由でがん保険を不要とする意見も少なくありません。たしかに、がんになった場合には保険が大きな助けになりますが、がんを発症しない場合には保険料が過剰に感じられることがあるでしょう。

そのため、保険料を支払うよりも、他の用途に資金を使いたいと考える人が多いのです。

また、「医療保険の方が給付対象が広く、がん以外の病気やケガにも対応しているため、より実用的だ」とする意見もあります。ただし、医療保険は長期入院や高額治療には対応しきれない場合が多い一方で、がん保険はがん治療に特化した保障内容です。

そのため、それぞれの保険の特性を理解して、自分のリスクやライフスタイルに合った選択をする必要があるでしょう。

貯蓄した方がよいため

がん保険が不要だと考える理由の一つに、「保険料を支払うよりも、自分で貯蓄した方が効率的だ」という意見もあります。

毎月の保険料を支払う代わりに、その分を貯蓄に回せば、万が一がんにかからなかった場合にも自由に他の用途に使うことができるという考え方です。

がん保険には「貯蓄型」と呼ばれる商品もあります。これには途中で解約した場合に返戻金が受け取れるという特徴がありますが、毎月の保険料が高めに設定されているので、家計に負担がかかる可能性もあります。

ただし、がんにかかった場合に多額の費用が発生するリスクがあることも考慮して、自分にとって最適な選択をすることが大切です。

高額療養費制度があるため

「高額療養費制度」があるため、がん保険は不要という意見もあります。高額療養費制度とは、1ヶ月間の医療費が一定額を超えた場合に、超過分が公的医療保険から支給される仕組みです。

なお自己負担額には上限があり、年齢や所得によって設定されており、70歳未満の方の場合、以下のような基準になっています。

| 所得区分 | 自己負担限度額 |

|---|---|

区分ア | 252,600円+(総医療費-842,000円)×1% |

区分イ | 167,400円+(総医療費-558,000円)×1% |

区分ウ | 80,100円+(総医療費-267,000円)×1% |

区分エ | 57,600円 |

区分オ | 35,400円 |

たとえば医療費が100万円かかった場合、3割負担の30万円を支払います。しかし、年収約370~約770万円の区分ウに該当する場合、自己負担限度額は 87,430円となり、超過分の 212,570円が後日返還されるのです。これにより、医療費負担を大幅に軽減できます。

この制度があるため、がん保険は不要と言われているのです。

ただし先進医療の技術料や自由診療、入院中の食事代、差額ベッド代といった保険診療以外は、高額療養費制度の対象外です。

出典:高額療養費制度を利用される皆さまへ -厚生労働省保険局

傷病手当金があるため

傷病手当金の存在も、がん保険が不要とされる理由の一つです。会社員や公務員が加入する健康保険には、「傷病手当金」という制度が含まれています。この制度は、病気やケガで仕事を休む必要がある場合に、生活費の一部が補填されるものです。

具体的には病気やケガなどで仕事を休む場合に、休んだ1日につき標準報酬日額の3分の2に相当する額が支給されます。

これにより、治療中の一定期間は生活費を確保できるので、「がん保険の保障を利用する必要性は低い」と考える人も多いです。

また、自営業者や個人事業主など、国民健康保険に加入している方は、傷病手当金の対象外のため、収入の補填を目的としたがん保険の加入を検討する必要があります。

がん以外の保障が含まれないため

がん保険は、がんのリスクに特化している点がデメリットと感じる人もいます。たとえば、医療保険はがんを含む多くの病気やケガを幅広くカバーしており、「他の病気にも対応できる医療保険の方がメリットが大きい」と考える方もいるでしょう。

がん保険では、がん以外の病気やケガについて保障を受けることはできないため、使い道が限定されると感じるのです。

ただし、がん保険には医療保険にはない強みもあります。たとえば、がん保険はがん治療に特化した保障を提供するので、高額な自己負担分もカバーできますし、治療が長期化する場合にも、十分な保障を受けられるのがメリットです。

免責期間があるため

免責期間があるため、がん保険が不要だと考える人もいます。免責期間とは、保険会社が保険金の支払いを免れることができる一定の期間です。

一般的にがん保険には、保険加入日から90日間の免責期間が設けられており、この期間中にがんと診断された場合、保険金は支払われません。

さらに、この免責期間中であっても保険料の支払いは発生するので、加入直後に保障が適用されないのは不公平と感じる方も少なくないのです。

たとえば、がんの兆候を感じた方が、診断を受ける直前にがん保険に加入し、その後すぐに保障を受けるケースを防ぐためです。

一方で、医療保険には通常、免責期間が設定されていません。そのためがん保険は不要と考える方もいます。

医療保険の範囲で保障を受けられるため

がん保険が不要とされる理由に、医療保険でもがん治療の保障が受けられるからというものがあります。

医療保険は入院給付金、手術給付金、通院給付金、さらには先進医療給付金など、多岐にわたる保障を提供しているので、十分と感じる方は多いでしょう。

ただし医療保険には一部の制約があります。たとえば、1入院あたりの支払限度日数や通算の入院支払日数に上限が設定されている場合が多いです。

医療保険とがん保険は、それぞれの特性が異なるため、両者を比較し、自分のライフスタイルやリスクに合った保険を選ぶことが重要です。

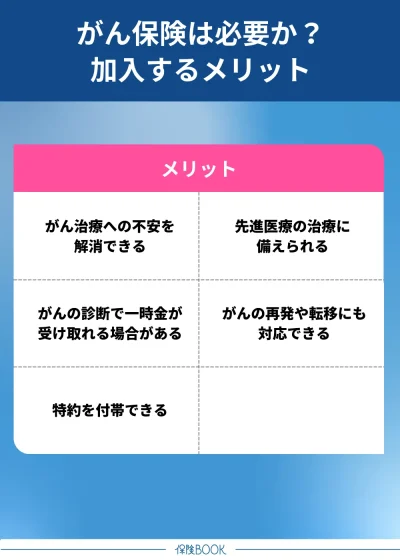

がん保険は必要か?加入するメリット

がん保険に加入するメリットは、主に以下のとおりです。詳細については各保険商品の契約内容を確認しましょう。

がん治療への不安を解消できる

がん保険に加入するメリットは、がん治療による経済的な不安を軽減できる点です。がん治療は長期間に及ぶことが多く、放射線治療や抗がん剤治療を含めると、数年単位での治療が必要となるケースもあります。

その間、治療費は継続的に発生しますし、家計に大きな負担を与えるでしょう。しかし、がん保険に加入していれば、経済的な不安を軽減しながら安心して治療に専念が可能です。

また、がん治療では公的医療保険制度を利用することも可能ですが、基本的に後払いの仕組みのため、一旦は自分で全額を立て替える必要があります。

しかしがん保険に加入していれば、商品によっては診断が確定した時点で給付金が支払われるタイプもあるので、資金繰りに苦労することもなくなるでしょう。

がんの診断で一時金が受け取れる場合がある

がん保険の特徴的な保障の一つが、「がん診断給付金(一時金)」です。一般的な医療保険では、一定の条件を満たさない限り給付金が支払われませんが、がん保険では「がんと診断された時点」で一時金を受け取れる商品が多く存在します。

この一時金は治療費だけでなく、入院準備や日常生活費にも自由に使うことができるため、急な支出にも柔軟に対応できる点はメリットでしょう。

特約を付帯できる

がん保険の保障範囲は保険商品によって異なりますが、多くの商品では「がん入院特約・がん手術特約・がん通院特約・抗がん剤・放射線治療特約」などが含まれてることが多いです。

またがん保険は、これらの基本的な保障に加えて特約を付帯することで、さらに手厚い保障を受けられるのもメリットの1つでしょう。

がん保険の特約の種類には以下のようなものがあります。

外見ケア特約 | がん治療により外見に生じる変化をケアするための費用を保障。ウィッグや胸部補整具の購入費用など。 |

|---|---|

がん先進医療特約 | がんの治療に際して、厚生労働大臣が定めている高度な医療技術を用いた治療にかかる費用を保障。 |

がん緩和療養特約 | がんに伴う肉体的・精神的苦痛を和らげるために必要な費用を保障。 |

保険料払込免除特約 | 保険会社が定める所定の状態に診断された場合に、以後の保険料支払いが免除となる。 |

手厚い保障を希望する場合は、複数の特約を付帯して幅広い保障を確保する。保険料を抑えたい場合は、基本的な特約のみに絞るなど、がん保険はニーズに合わせてプランをカスタマイズできるのが大きな魅力です。

自身の健康状態や家族の状況を考慮して、必要な特約を選択することができます。

先進医療の治療に備えられる

がん治療には、標準的な治療以外に先進医療や自由診療を選択する場合があります。これらの治療法は、保険診療の対象外となるため高額になりやすく、費用が数百万円以上に及ぶケースも多いです。

先進医療は医師から推奨されることもありますが、十分な貯蓄がないと治療を断念せざるを得ない状況になる場合もあります。しかし、がん保険に加入しておくことで、患者の治療選択肢が広がり、結果として回復の可能性を高める効果も期待できるでしょう。

こうした状況に備えるために、がん保険に加入しておくことで大きな安心を得られるのはメリットです。

再発にも対応可能

がん保険の中には、がんの再発や転移についても補償が受けられる特約が用意されているものがあります。この特約は、がんの治療を一度終えた後に再発や転移が発生した場合でも、保険金が支払われる仕組みです。

がんの再発や転移は、初期治療後に一定期間が経過してから生じるケースも多いので、この特約があることで治療費や生活費に困ることなく対応できるようになります。

また、この特約では、再発や転移までの経過期間にかかわらず保険金が支払われる商品が多いので、安心して生活が送れるのはメリットでしょう。

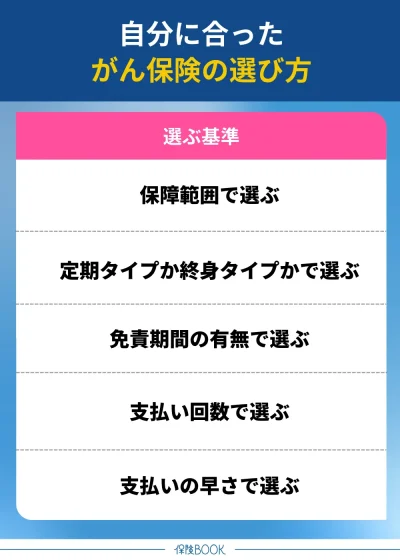

がん保険の選び方

がん保険の選び方は、以下のとおりです。

保障範囲で選ぶ

がん保険は商品ごとに保障内容が異なります。そのため、どの範囲まで保障されるかを基準に選ぶのも一つの方法です。

多くのがん保険では、肺がんや胃がんなど、体の部位を問わず幅広く保障されるケースが一般的。ただし、注意が必要なのは上皮内新生物の扱いでしょう。悪性新生物には保障があっても、上皮内新生物については対象外とされる商品もあります。

そのため事前に保障範囲をしっかり確認することが大切です。さらに、がん保険の保障内容は大きく以下の3つのタイプがあります。

がん診断給付金タイプ | がんと診断された時点で一時金として保険金を受け取れるタイプ。 |

|---|---|

がん入院給付金タイプ | がんによる入院時に給付金が支払われるタイプ。入院日数に応じて支給されるので、長期入院への備えに適している。 |

がん手術給付金タイプ | がん治療のための手術を受けた際に給付金が支払われるタイプ。 |

上記のように保障のタイプで、がん保険を選ぶ必要があるでしょう。またがん診断給付金タイプの中にも、初回診断時のみ支払われるものもあれば、再発や転移時にも保障が受けられる商品もあります。

加えて、特約として付帯できる内容も重要です。たとえば、抗がん剤治療費や先進医療の費用を保障するものは、標準的な保険内容に含まれる場合もあれば、特約として追加する必要がある場合もあります。

これらを総合的に考慮して、どこまでの保障が必要かを基準に選ぶのがおすすめです。

定期タイプか終身タイプかで選ぶ

がん保険には、「定期タイプ」と「終身タイプ」の2種類があります。

| 定期タイプ | 終身タイプ | |

| 保険期間 | 一定期間 | 一生涯 |

| 保険料 | 終身タイプに比べるとやや安め | 定期タイプに比べるとやや割高なことが多い |

| メリット | ・見直しやすい ・若い人は保険料が安い場合が多い | ・一生涯続く |

定期タイプのがん保険は、保険期間が限定されており、10年や15年といった一定の期間で更新が必要です。保険料に関しては終身タイプに比べるやや安いのがメリットでしょう。

また、年齢が若い間は保険料が安く設定されていることが一般的で、満了があるためライフステージの変化に応じて保障内容を見直しやすいのも特徴です。

一方、終身タイプのがん保険は自身で解約しない限り、一生涯にわたり保障が続く仕組みです。保険料は加入時点で固定されるため、将来的な値上がりの心配がありません。

保険選びの際は、ライフステージや予算に応じて「定期タイプ」か「終身タイプ」かを決めると良いでしょう。

免責期間の有無で選ぶ

がん保険を選ぶ際、免責期間の有無は重要なポイントの一つです。一般的ながん保険では、加入後すぐに給付金を受け取れるわけではなく、一定期間の「免責期間」が設けられています。

この期間は通常90日や3ヶ月とされていますが、商品によっては免責期間がないものも存在するので、免責期間の有無を基準に保険を選ぶのも1つの方法です。

ただし、免責期間がない商品は、保障内容が限定的である場合が多いので注意が必要。たとえば、給付金の金額が少なかったり、一部の給付金が対象外とされたりなどです。

また、基本的な保障には免責期間がないものの、特約に関しては免責期間が設けられている場合もあります。

たとえば、手術給付金には免責期間がない一方で、診断一時金には設定されているケースです。そのため、契約前にこうした条件を細かく確認するようにしましょう。

支払い回数で選ぶ

支払い回数から選ぶのも1つの方法です。がん保険の商品によって、診断給付金の支払い回数には大きな違いがあり、たとえば、給付金の支払いが1回限りのものや、複数回、無制限に受け取れるものまで多岐にわたります。

支払い回数が1回限りの場合、初めてのがん診断に対しては給付金を受け取ることができますが、そのあとの再発や転移に対する保障はありません。がんは再発や転移が多いと言われている病気なので、複数回や無制限の方がより安心して備えることができます。

また、2回目以降の支払いに関しては、再発や転移に一定の期間を空ける必要があったり、特定の診断基準を満たさなければならなかったりなど、条件が異なる場合もあるので注意しましょう。

支払いの早さで選ぶ

保険金や給付金の支払いの早さも、がん保険を選ぶ際の重要な基準です。保険会社や商品によって、支払い手続きにかかる日数は異なります。

たとえば支払いが早い保険会社では、「保険金の支払いに要した平均営業日数は2.26日」と記載しています。

一方、多くの保険会社では、「原則、請求に必要なすべての書類が当社に到着した日の翌営業日から5営業日以内にお支払い」と記載していることが多いです。

保険金の支払いが遅い場合、治療費や生活費の負担が増大する恐れがあるので、遅くても1週間以内に支払いが完了する保険を選ぶのが良いです。

がん保険の相談ができるおすすめ無料相談窓口

がん保険の必要性に迷っている方には、無料相談窓口の利用がおすすめです。専門家のアドバイスを受けることで、自分に合った保障内容や保険料を把握し、最適な選択ができます。

以下では、がん保険の相談ができるおすすめの無料相談窓口3選をご紹介します。

みらいのほけん

- なないろ生命のグループ会社の信頼感

- 保険見直しによるお客様満足度が88.2%※1

- 無料相談実施後に選べる6種のギフトがもらえる

- 自分に適した保険を提案してくれる

みらいのほけんは、取扱保険会社数54社※2、全国に106拠点※3を展開する無料の保険相談サービスです。運営はなないろ生命のグループ会社で、信頼性と安心感に定評があります。

提携しているのは、全国で審査基準をクリアした500名以上のファイナンシャルプランナー。がんに関する不安や疑問を丁寧にヒアリングし、ライフスタイルや状況に合わせたアドバイスが受けられるため、相談者に寄り添った対応が期待できます。

また、がん保険に限らず幅広い相談が可能です。たとえば現在加入している保険証券の点検、家計の見直し、子どもの教育資金に関する相談、さらには資金形成や老後資金の計画まで、多岐にわたるサポートを提供します。

みらいのほけんでは、お客の目線に立った提案を大切にしており、その一環としてイエローカード制度を導入。過度な営業や失礼な対応があった場合、担当者を即座に変更することが可能です。

相談場所は自宅・勤務先・カフェなど柔軟に対応可能で、オンライン相談もOK。忙しい方でも利用しやすい環境が整っています。

相談後には、「巌流庵のもつ鍋」「北海道産ゆめぴりか」「三田屋ハンバーグステーキ」「Komons ファブリックミスト Mini(アロマミスト)」「こだわりのパンケーキミックス」「スターバックス ラテミックスギフト」の中から好きなものを選べるプレゼント特典も実施されています。

相談費用は何度でも無料で、納得いくまでじっくり相談可能です。少しでもがん保険について不安がある方は、一度利用してみるとよいでしょう。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 特定疫病、がん保険・終身保険・定期保険・外貨建保険・変額保険・医療保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 保険の取り扱いが40社以上※1

- 相談手数料が0円

- 土日・夜間も相談受付が可能

- がん保険の選び方を丁寧に解説

「ほけんのぜんぶ」は、累計申込件数31万件※2、子育て世代の相談件数7万組※3に達する人気の無料保険相談窓口です。

がん保険は種類や保障内容が多岐にわたるため、自分に合った商品を選ぶのは難しいことが少なくありません。そんなときに、ほけんのぜんぶでは選び方の基準を教えてくれて、自身に適した保険を見つける手助けをしてくれるでしょう。

また、相談は何度行っても無料なので、「がん保険ってどんな商品があるの?」という初歩的な疑問でも気軽に相談が可能です。

さらに、Webからの申し込みなら土日や夜間にも相談の予約が可能。訪問形式の相談にも対応しており、自宅や職場、カフェなど、都合の良い場所で相談が受けられます。

忙しい方には、スマートフォンで完結できるWeb面談もおすすめです。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(がん保険・死亡保険・医療保険・入院保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 2024年4月時点

※2 2025年4月時点

※3 2025年2月時点

保険見直しラボ

- ご相談の満足度96.8%、おすすめ度87.1%※1

- オンライン保険相談に対応

- 生活スタイル、将来のプラン、保険の悩みなど丁寧にヒアリング

- 平均業界経験年数17.3年※2のベテランコンサルタントが担当

保険見直しラボは、ご相談の満足度96.8%、おすすめ度87.1%※1を誇る保険相談窓口。担当するコンサルタントは、平均業界経験年数17.3年というベテランぞろいで、保険やお金に関するあらゆる悩みに丁寧に対応してくれます。

取り扱い保険会社は生命保険会社27社、損害保険会社14社の合計41社※3と幅広く、これらの中から適したがん保険や医療保険を提案してくれるでしょう。

特に、女性がかかりやすい乳がんや子宮がんに対応する女性特約保険など性別やライフステージに応じた提案を受けられるのが特徴です。

また、オンライン相談も対応しており、自宅にいながらPCやスマホで保険の相談が可能です。これにより、子育て中で外出が難しい方でも安心して利用できます。

さらに、何度相談しても無料で、時間制限もありません。また、「イエローカード制度」が設けられており、お客ファーストの相談を行うよう徹底的に指導されています。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | がん保険・終身医療保険・定期医療保険・学資保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※4 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 2025年4月現在

※3 2025年4月現在

※4 2025年4月現在

がん保険に入る必要性がある人

がん保険に入る必要性がある人は、以下のとおりです。

個人事業主・フリーランス

個人事業主やフリーランスの人は、がん保険への加入を検討する価値があるでしょう。

個人事業主やフリーランスは多くの場合、国民健康保険に加入していますが、会社員や公務員と比べると公的な医療保険制度の手厚さに差があります。

たとえば、会社員や公務員の健康保険加入者には「傷病手当金」という制度があり、病気やケガで働けなくなった場合に収入の一部補填が可能です。

さらに年金制度にも違いがあります。会社員や公務員の場合、「基礎年金」に加えて「厚生年金」が支給される2階建ての制度となっていますが、個人事業主やフリーランスは「国民年金」のみです。

そのため、老後に受け取れる年金や、遺族年金、障害年金が少なくなる可能性が高いでしょう。

これらを考慮すると、万が一がんで入院や手術が必要になった場合の治療費をカバーできるがん保険の加入は、経済的なリスクを減らすためにも有効です。

先進医療を受けたい人

先進医療を視野に入れている人も、がん保険の加入を検討すべきでしょう。

がんの標準治療は公的医療保険が適用されるので自己負担が比較的少なくて済みます。ただし、標準治療では対応できない場合に用いられる先進医療は、公的医療保険の対象外のため、全額自己負担となります。

先進医療の治療費は高額になることが多く、数百万円以上の費用がかかるケースも珍しくありません。そのため、がん保険に加入し、先進医療特約を付加することで、高額な治療費に備えることが可能です。

生活習慣ががんの発生要因に当てはまる人

日頃の生活習慣ががんの発生リスクを高めている方も、がん保険を検討するべきでしょう。

2024年時点の国立がん研究センターの報告によると、がんの発生リスクを高める要因として以下が挙げられています。

喫煙 | たばこは肺がんをはじめ、さまざまながんの原因となることが科学的に証明されています。 |

|---|---|

飲酒 | 過度な飲酒は、口腔がん、咽頭がん、喉頭がん、食道がん、大腸がん、肝臓がん、乳がんなどのリスクを高めるとされています。 |

食生活 | 牛肉・豚肉・羊肉といった赤肉や加工肉の過剰摂取は、大腸がんのリスクを高めるとされています。 |

肥満 | 膵臓がん・肝臓がん・大腸がん・乳房がん(閉経後)・子宮体がん、腎臓がんのリスクが上がると報告されています。 |

これらの生活習慣に心当たりがある方は、生活を見直すとともに、万が一に備えてがん保険に加入することで、治療費の負担を軽減することができます。

がん保険が不要な人

がん保険加入の必要性が低いと考えられるのは、以下のような人です。

収入・貯蓄が十分にある人

すでに十分な収入があり、さらにまとまった貯蓄を持っている人は、がん保険に加入する必要性は低いでしょう。理由は、がん治療にかかる費用を貯蓄で賄うことが可能だからです。

がん保険に加入すると毎月保険料を支払う必要があります。しかし、生涯でがんを発症しなかった場合、支払った保険料が過剰になってしまうこともあるでしょう。

このように、経済的基盤がしっかりしている人は、わざわざがん保険に加入する必要は低いです。

医療保険でがん特約を付加している人

すでに医療保険に加入し、その中にがん特約を付加している場合、がん保険の加入は不要なケースが多いでしょう。

理由は、がん特約は、がんに特化した保障を提供していて、多くの場合、がん保険とほぼ同等だからです。がん特約にがん診断給付金や、入院・通院にかかる費用の保障が含まれていることが一般的で、別途がん保険を契約する必要性は低いでしょう。

ただし商品によっては、がん保険に比べて特定の治療に対応していない場合があること、また主契約である医療保険の満了時と、がん特約の満了が同じであることには、注意してください。

福利厚生や健康保険が充実している人

福利厚生や加入している健康保険が充実している人も、がん保険の必要性は低いでしょう。特に、大企業や公的機関に勤めている方の場合、補助制度が設けられているケースが多いです。

これらの福利厚生や健康保険で、がん診断給付金のような保障が提供されることもあり、がん保険特有のメリットは多くありません。

がん保険は必要か?に関するよくある質問

生命保険文化センターが2022年に実施した調査によれば、がん保険やがん特約の加入率は全体で39.1%でした。これには民間の生命保険会社やJA(農協)、県民共済・生協などの保険商品が含まれています。

民間生命保険会社のみに絞ると、加入率は35.2%です。

医療保険とがん保険は、それぞれ異なる特徴を持つ保険商品のため、どちらが適しているかは個々のニーズによります。

医療保険は、がんを含む一般的な病気やケガに幅広く対応する保険です。入院費用や手術費用、さらには短期的な治療費まで幅広い保障を提供します。そのため、日常的な病気やケガに備える目的で加入するケースが多いです。

一方、がん保険はがん治療に特化した保険。がん診断時の一時金給付や、治療費、長期入院費用などをカバーする設計になっています。

それぞれの特徴をよく理解して、自分に合った選択をするようにしましょう。

個人事業主・フリーランス、先進医療を受けたい人、生活習慣ががんの発生要因に当てはまる人は、がん保険の加入を検討してもよいでしょう。

ただし、収入・貯蓄が十分にある人、医療保険でがん特約を付加している人、福利厚生や健康保険が充実している人などは、がん保険が不要なケースも多いです。

がん保険は必要かまとめ

今回の記事では、「がん保険は必要なのか?」という疑問を抱える方に向けて、がんのリスクやがん保険が不要と言われる理由、そして加入するメリットについて詳しく解説しました。

がん保険は、がんと診断された際の診断給付金や長期入院の備え、さらに高額な先進医療への保障などを提供する保険商品です。

特に、個人事業主やフリーランスなど、法定の公的保障が限られている立場の方にとっては、加入を検討する価値が高いと言えるでしょう。

保険商品にはさまざまな種類があり、どれが自分に合っているのか悩むこともあるかもしれません。そんなときは、無料の保険相談窓口を利用するのも一つの方法です。経験豊富なファイナンシャルプランナーが、あなたの希望に合ったプランを提案してくれます。