子どもに医療保険は必要?いらないと言われる理由やメリットを解説

※この記事はPRを含みます。

「公的医療保険があるから、子どもに医療保険はいらないのでは?」「医療保険に加入するメリット・デメリットがよくわからない」とお悩みの方は多いでしょう。

そこでこの記事では、「子どもに医療保険がいらないと考えられる理由」と「必要と考える理由」を紹介します。また「子どもの保険の加入率」や「子どもが加入できる保険の種類」についてわかりやすく解説。子どもの保険に加入検討する際の注意点についても説明します。

子どもの医療保険について迷ったときに便利なおすすめの無料保険相談窓口についても紹介しているので、ぜひ参考にしてください。

- 公的医療保険と自治体の医療費助成制度があり、子どもに医療保険は必須ではない場合が多い

- しかし、公的制度では補えない差額ベッド代や食事代などの費用があるため、医療保険が役立つことも

- 医療費助成制度終了後の負担増に備えるためや、持病がある場合は医療保険への加入が有効

- 子どものうちは保険料が安く、将来的な保障を経済的に確保できるため、早期加入も検討の価値あり

- 加入を迷う場合は、優秀なFPに無料相談できて、お米ももらえる「みらいのほけん」を利用してみましょう。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

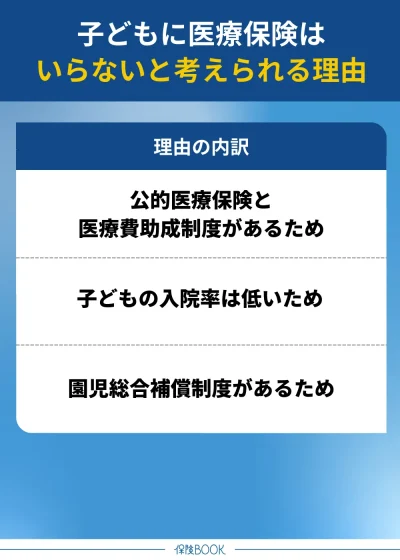

子どもに医療保険はいらないと考えられる理由

「子どもに医療保険はいらない」と考えられる理由は、主に以下のとおりです。

公的医療保険と医療費助成制度があるため

子どもの医療保険の必要性が疑問視される理由の1つが、「公的医療保険」と「自治体の医療費助成制度」の存在です。

日本の公的医療保険制度には、病気やケガをした際の医療費負担を軽減する仕組みが備わっています。たとえば、医療機関で支払う医療費は原則3割負担ですが、未就学児はさらに負担割合が軽減され2割負担です。

また、治療費が高額になった場合には「高額療養費制度」が適用されます。この制度では、1ヶ月間で支払った医療費が上限額を超えた場合、超過分が払い戻される仕組みです。

このような公的な仕組みにより、医療費の大部分が補填されるのです。

また自治体による医療費助成制度もあります。これは医療機関で受診をした際にかかった費用の全額、または一部を自治体が負担してくれるものです。

たとえば東京都では、乳幼児を養育している方を対象とした「乳幼児医療費助成制度(マル乳)」があり、保険適用分の自己負担額を自治体が助成してくれます。

※1 自己負担限度額 70歳未満の方の区分エ:標準報酬月額26万円以下の方・報酬月額27万円未満の方

子どもの入院率は低いため

子どもは0歳を除けば、成人や高齢者に比べて入院率が低い点も、医療保険の必要性が疑問視される理由の1つ。厚生労働省が令和5年に実施した「年齢階級別にみた施設の種類別推計患者数」は、以下のとおりです。

| 入院(千人) | 外来(千人) | |

| 加入対象者 | 9.4 | 49.0 |

| 1〜4歳 | 5.1 | 209.5 |

| 5〜9歳 | 4.2 | 251.4 |

| 10〜14歳 | 4.6 | 193.1 |

| 15〜19歳 | 6.3 | 135.1 |

| 20〜24歳 | 8.6 | 147.6 |

| 25〜29歳 | 11.8 | 183.8 |

| 30〜34歳 | 15.3 | 204.2 |

| 35〜39歳 | 17.1 | 236.3 |

| 40〜44歳 | 20.0 | 271.9 |

| 45〜49歳 | 28.9 | 356.6 |

| 50〜54歳 | 42.5 | 424.1 |

| 55〜59歳 | 50.8 | 428.1 |

| 60〜64歳 | 62.9 | 474.4 |

| 65〜69歳 | 81.9 | 594.5 |

出典:厚生労働省「令和5年(2023)患者調査の概況」

上記表のとおり、1〜4歳児では5.1千人、5〜9歳では4.2千人であり、成人の入院率と比較して低い値です。

子どもの医療費は入院よりも通院にかかるものが中心で、多くの場合は自己負担額が少額で済むことがほとんど。そのため、医療保険は必須ではないと考える方が一定数おられます。

園児総合補償制度があるため

園児総合補償制度があるため、子どもの医療保険の必要性は低いと考える方もいます。

この制度は、幼稚園や保育園に通う子どもを対象にした保障制度で、万が一の事故やトラブルに備えるための仕組みです。

たとえば子どもがケガや事故の際に適用される「障害保険」、扶養者が事故や病気でケガをしたり、死亡した場合に支給される「育英費用保険」、子どもが他の園児にケガをさせてしまったり、他人の所有物を破損した場合に適用される「賠償責任保険」などがあります。

出典:園児24総合補償制度

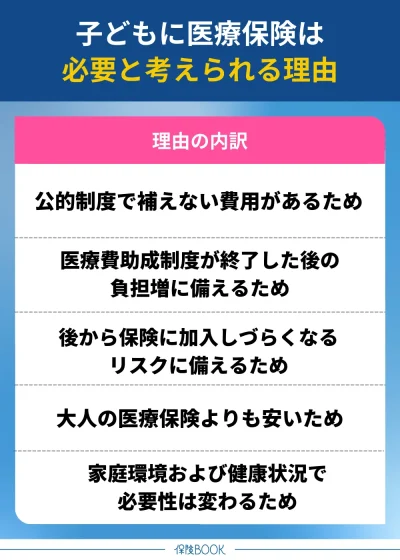

子どもに医療保険は必要と考えられる理由

一方で、「子どもに医療保険は必要だ」と考える人も多いです。その理由は、主に以下のとおりです。

公的制度で補えない費用がある

公的な医療費助成制度があるとはいえ、それだけでは補いきれない費用に備えるために医療保険が必要と考える方もいます。

自治体によって異なりますが、具体的には以下のようなケースです。

- 入院時の差額ベッド代

- 入院時の食事代

- 先進医療の技術料

一般病室ではなく個室や特別室を希望した場合にかかる「差額ベッド代」は、公的制度の対象外となるケースが多いです。また入院中の食事療養費の一部は自己負担が求められ、公的保険ではカバーされないケースもあります。

また公的保険が適用されない先進医療を受ける場合も、その技術料が全額自己負担となります。

このように、公的制度では賄えない部分を補うために医療保険に加入する方がおられるのです。

出典:国税庁「差額ベッド料」 / 厚生労働省 「中央社会保険医療協議会・令和6年6月30日時点における先進医療に係る費用」

医療費助成制度が終了した後の備えとして

医療費助成制度は、年齢制限が設けられているため、制度の適用が終了したあとの負担増に備えるために医療保険が必要と考える方もいます。

たとえば、多くの自治体では医療費助成制度が未就学児や中学生までを対象としていますが、それを超える年齢になると助成が終了し、医療費の自己負担が増える仕組みです。

このため、医療費助成が適用されている年齢のうちに医療保険へ加入し、将来の備えとしておくという考え方もあります。

持病などが見つかり保険に加入しづらくなったときの備えとして

医療保険の多くは、加入時に健康状態の告知が求められるので、持病や過去の病歴があると契約が難しくなる場合があります。

たとえば、子どもの成長過程で病気や健康上の異常が見つかった場合、その時点で医療保険に新たに加入するのは難しいケースが多いです。

このような状況を避けるために、「健康状態に問題がない時期にあらかじめ医療保険へ加入しておこう」と考える方は一定数おられます。

持病があっても加入しやすい「引受基準緩和型」や「無選択型」といった医療保険もありますが、保障内容が限定的だったり保険料が割高になるケースが多いため、健康なうちにスタンダードな医療保険へ加入しておくのが理想的です。

大人の医療保険よりも安いため

子どものうちに医療保険に加入することで、月々の保険料負担を抑えられるというメリットがあります。この理由から、早い段階で医療保険に加入することを検討する保護者も少なくありません。

特に終身型医療保険では、契約時の保険料が生涯にわたって変わらない仕組みとなっています。そのため、子どもの頃の低い保険料で契約を結ぶことで、一生涯にわたる保障を経済的に確保可能です。

家庭環境および健康状況で必要性は変わる

これまで、子どもに医療保険がいらないと考えられる理由と、必要だと考える理由について解説してきました。ただし、これらはあくまで一般的なケースで、最終的な判断は家庭環境や健康状況に応じて異なります。

医療保険に加入する目的の多くは、公的制度でカバーしきれない部分への備えです。

そのため、公的制度で補えない費用が発生しやすい家庭、持病や健康リスクが心配な場合などに該当する方は、医療保険が役立つと考えられるので加入を検討してもよいでしょう。

子どもの保険の加入率

では、実際にどれくらいの子どもが保険に加入しているのでしょうか?

公益財団法人生命保険文化センターが実施した「2024年度生命保険に関する全国実態調査」によると、未婚で就学前・就学中の子どもの個人年金保険を含む生命保険の加入率は以下のとおりです。

保険種類 | 加入率(%) |

|---|---|

全生保 | 45.9 |

民保 | 20.4 |

かんぽ生命 | 4.0 |

簡保 | 0.7 |

JA | 2.2 |

県民共済・生協等 | 18.7 |

出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査 」

全生保の加入率は45.9%と、約半数の子どもが個人年金保険を含む生命保険に加入していることがわかります。

保険の必要性は家庭ごとの事情によって異なるため、自身の家庭環境や子どもの健康状態を考慮した上で判断しましょう。

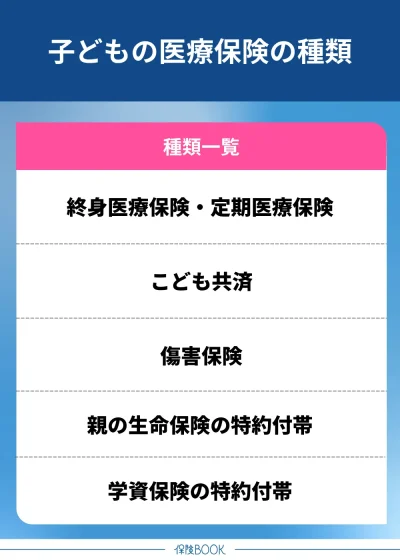

子どもの医療保険の種類

子どもの医療保険の種類は、以下のとおりです。

終身医療保険・定期医療保険

子どもの医療保険の中で代表的なものが、「終身医療保険」と「定期医療保険」。これらは、子どもが病気やケガで入院や手術を受けた際に給付金を受け取るための保険です。基本的に、親が契約者となり、子どもが被保険者として加入します。

終身医療保険と定期医療保険の違いは、以下のとおりです。

| 定期医療保険 | 終身医療保険 | |

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 終身医療保険と比較して一般的に安い | 定期医療保険と比較して一般的に高い |

| メリット |

|

|

| デメリット |

|

|

それぞれの保険にはメリットとデメリットがあるため、家庭のライフプランや経済状況に応じて適切な保険を選ぶようにしましょう。

こども共済

子どもの医療保険には、こども共済もあります。共済は、組合員同士が助け合い、生活を支え合う仕組みで、JAや生協、労働組合、JF(漁業協同組合)などが提供しているもの。その共済制度を子ども向けに特化した保険商品がこども共済です。

一般的に大人向け共済よりも保険料が安価で、契約者が死亡したり障害を負った場合に保険金が支払われます。また年度末に余剰金が出た場合、割戻金として契約者に還元されるのもメリットの1つでしょう。

ただし、共済は組合員であることが条件で、加入には運営団体への加入手続きが必要です。

傷害保険

傷害保険は、子どもが事故や不慮の出来事でケガをした際に、入院費や手術費の保障を受けられる保険です。

登下校中の事故や学校でのケガなど、日常生活で起こりうる不測の事態に備えることができます。

医療保険では入院や手術といった大きな治療が対象になるのに対し、傷害保険は通院でも保障対象になる可能性があり、より幅広い範囲をカバーできるのが特徴です。

親の生命保険の特約付帯

親の生命保険に特約として子どもの医療保障を付加する方法もあります。この方法では、新たに保険に加入する場合と比べて保険料を抑えながら、必要な保障を得ることが可能です。

また、既存の契約に特約を追加する形になるため、親と子どもを一つの契約にまとめられ、保険の管理が簡単になるというメリットもあります。

ただし注意点として、特約は親の保険契約に依存しているので、親の保険が解約された場合に特約も失効する点には注意しましょう。

学資保険の特約付帯

子どもの教育資金を計画的に準備するための学資保険に、医療特約を付加する方法も選択肢の1つです。

学資保険に医療特約を追加することで、子どもが病気やケガで入院した場合でも、充実した医療保障を受けることができます。教育資金を貯蓄しながら、医療面でのリスクにも備えることができるので、安心感を得られる点が魅力です。

ただし通常の学資保険とは異なり、医療特約部分には貯蓄性がない点は注意しましょう。

子どもの医療保険はどこがいい?相談ができるおすすめの人気相談窓口

「子どもの医療保険、どこを選べばいいのかわからない」と悩む方は多いでしょう。

以下では、専門家に相談しながら選べるおすすめの人気保険相談窓口3選をご紹介します。

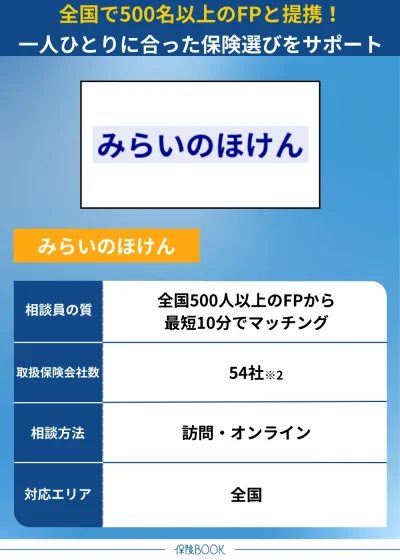

みらいのほけん

- 全国の提携FPが500名以上

- 保険見直しによるお客様満足度が88.2%※1

- 全国どこでも訪問相談が可能

- 無料相談で選べる6種のギフトがもらえる

みらいのほけんは、保険やお金の専門家であるFPが、一人ひとりの状況や悩みに寄り添いながら保険プランを提案してくれる無料相談窓口。全国には提携するFPが500名以上おり、幅広い保険の相談に対応しています。

子どもの医療保険はもちろん、終身保険や学資保険などの各種保険、老後資金の計画や資産形成の相談までサポート。子どもが生まれたばかりの家庭にとっても、心強い味方となるでしょう。

「新しく保険に加入するべきか」「現在の保険を見直したいけれど、証券の見方が分からない」など、具体的な契約に関わる内容だけでなく、初歩的な疑問や漠然とした悩みも丁寧に対応してくれます。

FPの中には、実際に子育てを経験しているスタッフも多く、子育て世代特有の悩みにも寄り添ったアドバイスが可能。「利益目的ではなく顧客の目線で教えてくれた」「分かりやすくて役立つ話ばかりだった」といった口コミも多く寄せられています。

相談予約は年中無休で365日いつでも可能。最短10分で相談相手を紹介してもらえる迅速さもポイントです。

47都道府県どこでも対応しており、近隣のカフェや自宅、職場への訪問相談に加え、オンライン相談にも対応。忙しい方でも気軽に利用できます。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・学資保険・外貨建保険・変額保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

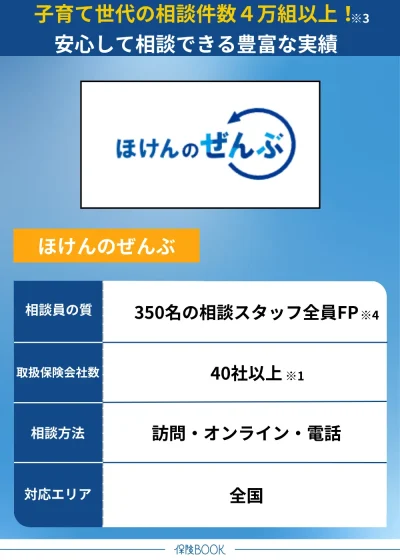

ほけんのぜんぶ

- 取扱保険会社数は40社以上※1

- ライフプランシートに沿って将来設計ができる

- 最短翌日の相談が可能

- 家計管理や資産運用の相談にも対応

ほけんのぜんぶは、保険だけでなく家計管理や資産運用など、幅広いお金の悩みを相談できる無料相談窓口。累計申込件数は31万件以上※2を誇り、特に子どもの医療保険や学資保険など、多様なニーズに対応した相談が可能です。

また、将来設計に関する漠然とした不安や疑問を具体的な計画に落とし込むサポートも行っています。取り扱う保険会社は40社以上※1と豊富で、顧客一人ひとりのライフスタイルやニーズに合わせた保険プランを提案してくれるのが特徴です。

相談時には「ライフプランシート」を活用し、理想の将来像に向けた計画を一緒に立ててくれるため、将来の貯蓄方法や最適な保険の選び方が明確になるでしょう。

また、子育て世代の利用者からの評価が高く、7万組以上※3の子育て世代が相談に訪れています。

相談予約はWebや電話で簡単に行え、土日や夜間の対応も可能。対応エリアは全国で、自宅訪問やオンライン、電話相談など多様な方法を選べます。さらに、LINEを使った気軽な相談も可能で、利用のハードルが低い点も魅力です。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(医療保険・終身保険・死亡保険・学資保険・入院保険・がん保険・女性保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 2024年4月時点

※2 2025年4月時点

※3 2025年2月時点

※4 2023年2月時点

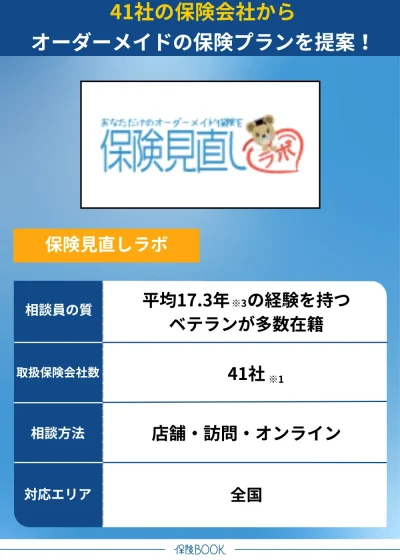

保険見直しラボ

- 41社※1の保険会社からオーダメイド

- 「ご相談の満足度」96.8%、「おすすめ度」87.1%※2

- 訪問・店舗・オンラインに対応

- プレゼント内容が豪華

保険見直しラボは、41社※1の保険会社の商品を取り扱い、個々のニーズに合わせたオーダーメイド型の保険プランを提案する無料相談窓口。子どもの終身医療保険や定期医療保険、学資保険など、多岐にわたる保険相談に対応しています。

また、現在契約中の保険の見直しや、将来的に必要となる個人年金保険の相談も行っており、幅広いライフステージに応じたサポートが可能です。保険見直しラボでは、面談後にアンケートを実施し、サービス向上に努めています。

その結果、相談満足度は96.8%、おすすめ度は87.1%※2と高評価です。

このような評判が高い理由の一つは、在籍するコンサルタントの業界経験年数が平均17.3年※3と長く、豊富な知識と実績を持っている点があるでしょう。

相談方法は指定の場所に訪問する訪問相談、オフィスでの対面相談、オンライン相談の3つの形式から選べます。自分の都合やライフスタイルに合わせた方法で利用できるので、忙しい方にも便利です。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約70店舗※4 |

出典:保険見直しラボ

※1 2025年4月時点

※2 2024年10月のお客さまアンケートデータより

※3 入社1年後から計測

※4 2021年4月時点

医療保険以外におすすめの子どもの保険の種類

医療保険以外でおすすめの子どもの保険の種類は、以下のとおりです。

- 学資保険

- 個人賠償責任保険

学資保険

学資保険は、子どもの将来の教育資金を計画的に準備するための貯蓄型の保険です。契約者は毎月一定額の保険料を支払い、その結果、進学時や契約期間満了時にまとまった資金を受け取ることができます。

主な給付金は、小学校、中学校、高校、大学など、進学時の節目に支給される一時金の「進学準備金」と、契約時に設定した満期日に受け取れる「満期学資金」です。

また学資保険の大きな特徴は、契約者が死亡した場合でも以後の保険料の支払いが免除され保障は継続されます。

ただし途中解約時は、払込保険料の総額を下回る可能性がある点や、保険金の価値が経済状況によって目減りする点、契約期間中に自由に引き出せないので、急な出費には対応できない点などはデメリットでしょう。

また契約者と受取人が異なる場合には贈与税が課されることがあるため、注意が必要です。

個人賠償責任保険

個人賠償責任保険は、日常生活で他人に損害を与えた場合の賠償責任をカバーする保険です。

たとえば子どもが自転車で人に衝突し、ケガをさせてしまった場合や、子どもが遊んでいたボールで隣家の窓ガラスを割ってしまった場合、公園の遊具で他の子どもを傷つけてしまった場合などのケースが想定されています。

このように、予測できないトラブルに備えることができるのがメリットでしょう。

子どもの保険に加入検討する際の注意点

子どもの保険に加入検討する際の注意点は、以下のとおりです。

加入検討するタイミング

子どもの保険を検討する際は、加入のタイミングが重要です。

特に医療保険の場合、一般的には子どもが生まれた時点で加入を検討するのが適切とされています。

これは子どもが生まれた直後は、多くの場合、健康状態が良好で、医療保険の引受条件を満たしやすいからです。さらに医療保険の保険料は、一般的に加入時の年齢が若いほど安く設定されます。

医療費助成制度は自治体ごとに異なりますが、多くの場合、都道府県では就学前まで、市区町村では15歳の年度末まで助成が行われています。

この助成制度が終了すると、医療費の自己負担額が増えるので、そのタイミングで保険に加入することで家計の負担を軽減できるでしょう。

保険の目的を明確にしておく

子どもの保険加入を検討する際は、保険の目的を明確にしておきましょう。たとえば病気やケガによる医療費の保障が主な目的であれば医療保険が適しており、将来の教育費の準備を目的とする場合は学資保険が選択肢となります。

貯蓄が目的の場合は、保険料は割高になりやすいですし、保障のみなら安く抑えられる場合もあるので、しっかり検討しましょう。

もし教育資金の貯蓄と医療保障を同時に備えたい場合は、学資保険に医療特約を付加する方法もあります。

子どもの医療保険に関するよくある質問

子どもが医療保険に加入できる年齢は、保険会社や商品によって異なりますが、多くの場合、生後すぐの0歳から加入が可能です。

新生児のうちから加入できるので、誕生直後から将来に備えた医療保険の検討ができます。

医療保険が必要かどうかは、家庭環境や健康状況に応じて異なります。

多くの自治体が子どもの医療費助成制度を導入しており、通院や入院時の費用が軽減される場合がほとんどです。そのため、特に健康な子どもを育てている家庭では、医療保険が必須でないと考えるケースも少なくありません。

ただし公的医療保険や医療費助成制度ではカバーできない費用も存在します。今後の健康リスクが心配な場合は、医療保険への加入を検討しておくとよいでしょう。

終身医療保険や定期医療保険・傷害保険・学資保険・こども共済・親の生命保険の特約付帯・学資保険の特約付帯・賠償責任保険などがあります。

それぞれメリット・デメリットがあるので、家庭の状況や目的をしっかりと整理した上で、最適な保険を選びましょう。

子どもの医療保険における自己負担割合は、一般的に小学校に入学するまでが2割で、小学校入学以降は3割に増えます。

ただし多くの自治体では子どもの医療費助成制度があるため、実際の医療費負担はさらに軽減されることも多いです。

子どもの医療保険のまとめ

今回は子どもの医療保険について、必要か不要かの意見を比較し、それぞれの理由を詳しく解説しました。

子どもの医療保険は、公的制度を補完する役割として活用するケースが多く、最終的な判断は家庭ごとの事情やリスクに応じて異なります。

子どもの持病や健康リスクが心配な場合は医療保険が役立つ可能性があるので、加入を検討してみるとよいでしょう。また、どの保険商品を選べばよいか分からない場合は、無料の保険相談窓口を活用するのもおすすめです。