学資保険の代わりにNISAで投資?教育費準備には併用もおすすめ

子育て世帯の方々の中には、教育費の準備方法として学資保険の代わりにNISAの活用を検討している家庭もあるでしょう。

しかし、「本当にNISAが学資保険の代わりになるの?」「そもそも制度はどう違うの?」といった疑問がある人もいるかもしれません。

そこで本記事では、学資保険とNISAの仕組みや、教育費準備で活用するうえでのメリット・デメリット、おすすめな人の特徴を紹介します。

- 教育資金の準備には、学資保険とNISAのどちらも活用できる

- 学資保険は元本保証と保障機能があり、計画的に貯めたい人向き

- NISAは運用益が非課税で、柔軟に資金を引き出せるのがメリット

- どちらが自分に合うか迷う方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

NISAは学資保険の代わりになる?

子どもの教育資金を貯める方法としては学資保険が代表的ですが、近年ではNISA(少額投資非課税制度)を活用する家庭もあります。

学資保険とは?

学資保険とは、子どもの教育費準備に特化した保険商品のことです。

契約者に万が一の事態が起きた際の保障も兼ね備えているので、安全に教育資金を備えることが可能です。

NISAとは?

NISAとは税制優遇のある投資制度のことで、株式・投資信託などの金融商品を自ら選んで運用します。NISAによる投資で得た利益は、全額非課税になるのが大きな特徴です。

ただし、学資保険とNISAでは仕組みや目的には違いがあるため、それぞれのメリット・デメリットを把握したうえで選択することが重要です。

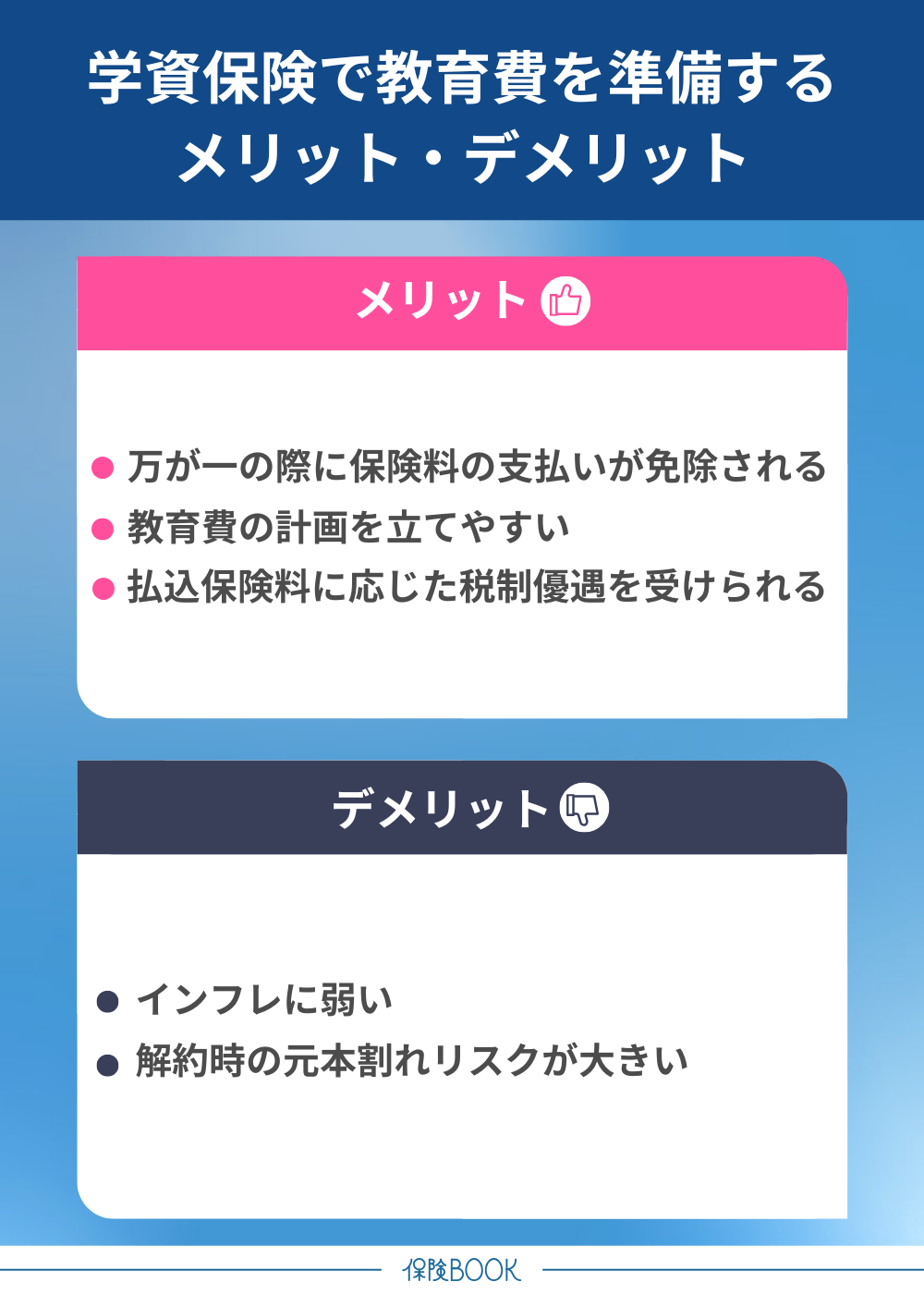

学資保険で教育費を準備するメリット・デメリット

学資保険のメリット

- 万が一の際に保険料の支払いが免除される

- 教育費の計画を立てやすい

- 払込保険料に応じた税制優遇を受けられる

学資保険の大きなメリットは、契約者に死亡・高度障害などの万が一のことが起きた場合に、それ以降の保険料支払いが免除されるのが一般的となっている点です。

また、保険期間や満期金額は契約時点で決まっているので、教育費の資金計画を立てやすい点もメリットです。

さらに、支払った保険料は「生命保険料控除」の対象となるため、年末調整や確定申告で手続きを行うと所得税・住民税の軽減も可能。税制優遇制度を活用して、効率よく資金を積み立てていくことができます。

学資保険のデメリット

学資保険のデメリットは、以下のとおりです。

- インフレに弱い

- 解約時の元本割れリスクが大きい

学資保険は、契約時にあらかじめ決められた利率で運用されるため、インフレ(物価上昇)が続いた場合には、満期時に受け取る金額の実質価値が目減りするリスクがあります。

また、学資保険は途中で解約すると元本割れするケースが多いため、急な資金需要がある場合でも解約しにくい点もデメリットとして挙げられます。

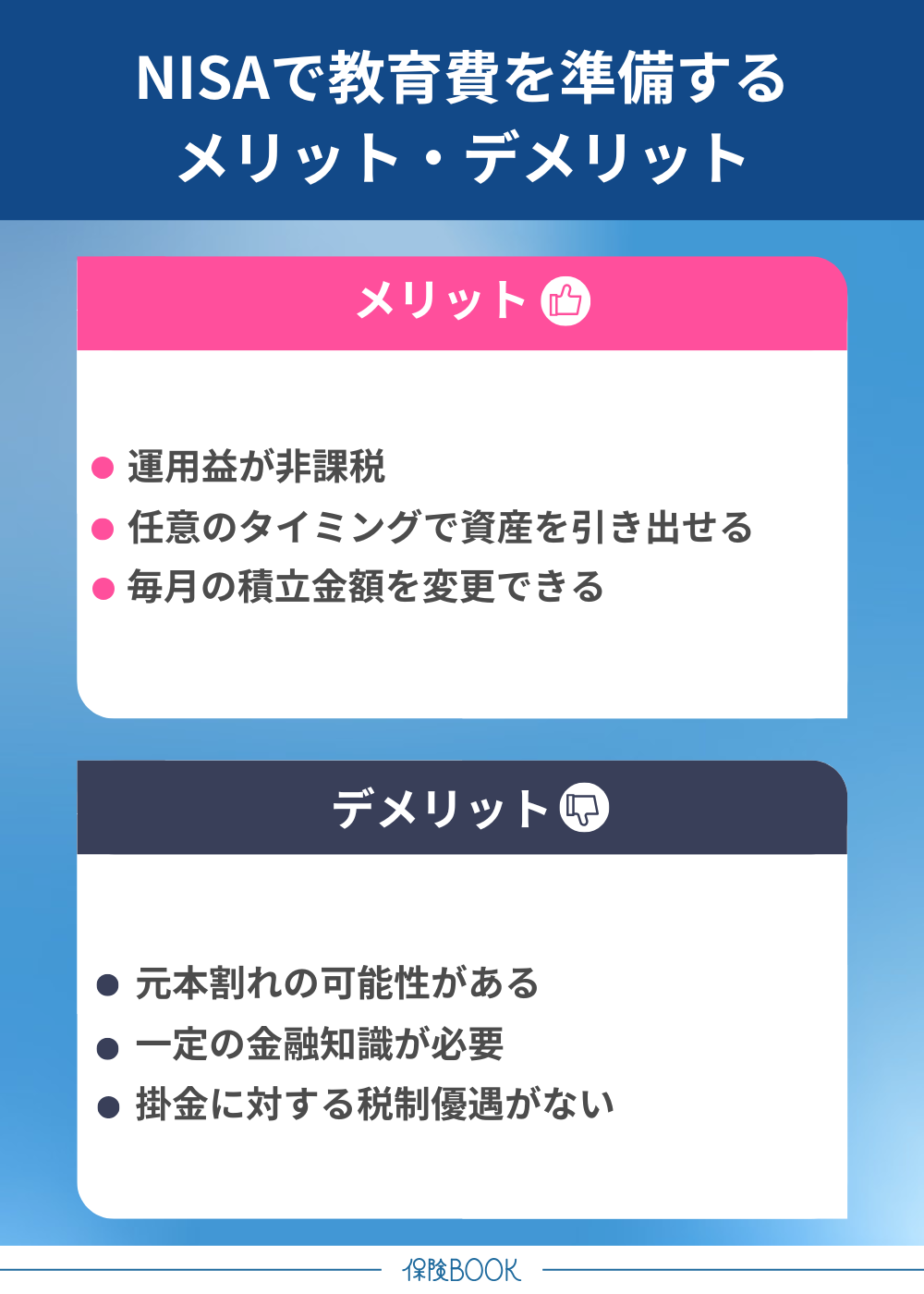

NISAで教育費を準備するメリット・デメリット

NISAのメリット

NISAのメリットは、以下のとおりです。

- 運用益が非課税

- 任意のタイミングで資産を引き出せる

- 毎月の積立金額を変更できる

NISAの大きなメリットは、投資による運用益が非課税になる点です。

また、NISAで積み立てた資産はいつでも引き出すことが可能です。教育資金の使い道は進学費用に限らず、塾・習い事・留学など多岐にわたるため、いざという時に活用できる点は大きなメリットと言えます。

さらに、NISAは毎月の積立金額を自由に変更できるのも魅力の1つです。余裕があるときは増額し、支出を抑えたい時は減額するなど、ライフスタイルや家計状況に応じて柔軟に対応できます。

NISAのデメリット

NISAのデメリットは、以下のとおりです。

- 元本割れの可能性がある

- 一定の金融知識が必要

- 掛金に対する税制優遇がない

NISAは株式・投資信託などの金融商品に投資する制度のため、運用成績によっては積み立てた資金が元本を下回る可能性があります。

さらに、商品選定や購入タイミングなどは自ら行うため、最低限の金融知識が必要です。仕組みや商品特性を理解していないと、思わぬ損失につながることもありえます。

また、NISAでは運用益こそ非課税ですが、学資保険のように掛金自体に対する税制優遇はありません。利益が出ない状態では節税効果が発揮されず、制度の恩恵を実感しにくくなるでしょう。

教育費の準備は学資保険とNISAどっちがおすすめ?

教育費の準備において学資保険とNISAのどちらを選ぶべきかは、家庭の考え方や状況によって異なります。それぞれにメリット・デメリットがあるため、主な違いを以下にまとめました。

| 学資保険 | NISA | |

|---|---|---|

| 元本保証 | 原則あり (満期まで保有) | なし (元本割れリスクあり) |

| 保障機能 | あり (契約者に保障あり) | なし |

| 税制優遇制度 | 生命保険料控除 | 運用益が非課税 |

| 資金の柔軟性 | 低い (中途解約は元本割れリスク) | 高い (いつでも引き出し可能) |

学資保険とNISAそれぞれで向いている人の特徴を以下にまとめたので、どちらを選ぶべきかで迷っている人は参考にしてください。

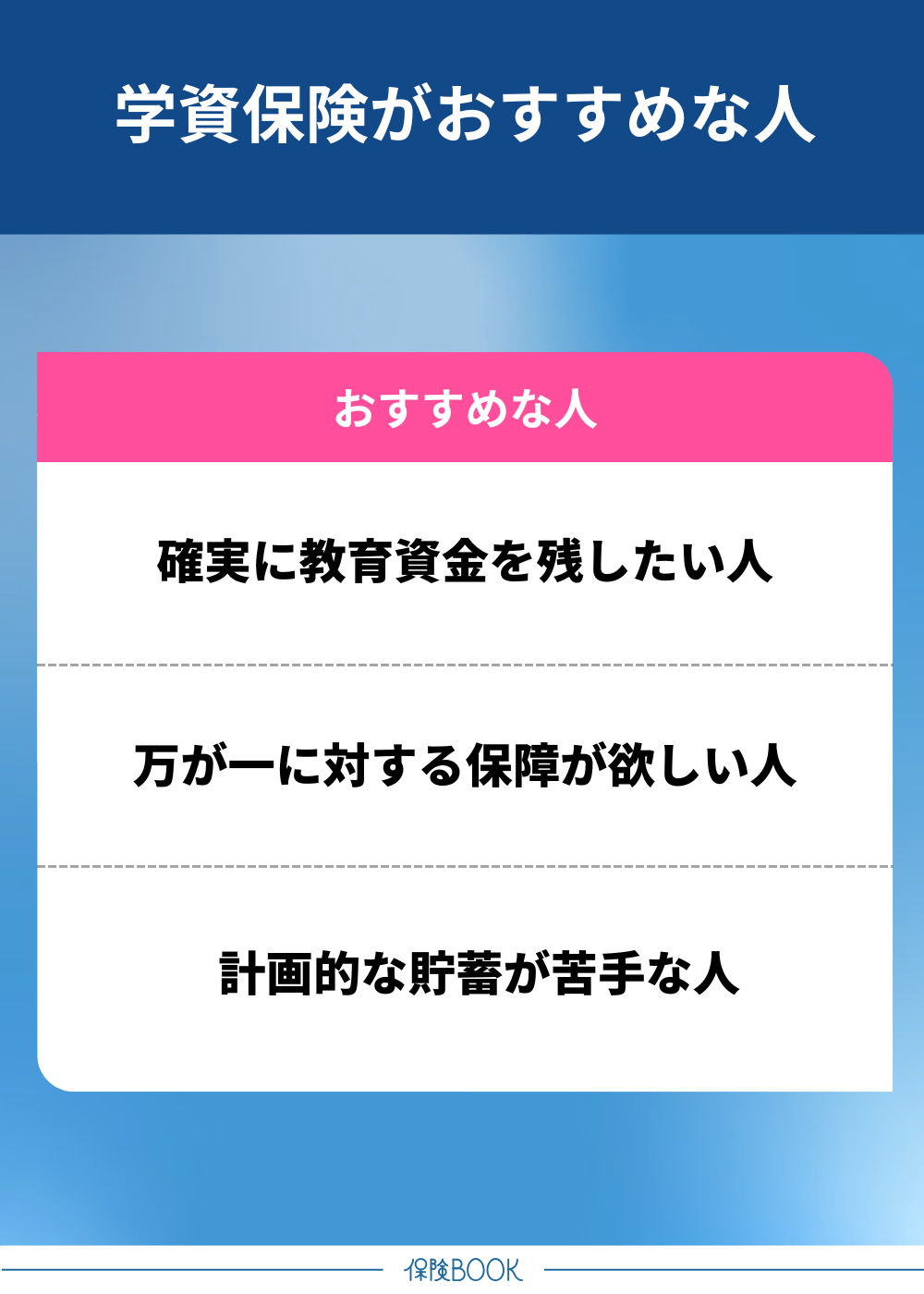

学資保険がおすすめな人

学資保険がおすすめな人は、以下のとおりです。

- 確実に教育資金を残したい人

- 万が一に対する保障が欲しい人

- 計画的な貯蓄が苦手な人

学資保険は、教育費を必ず確保したい家庭に向いています。

また、計画的に貯蓄をするのが苦手な人にもおすすめです。短期解約による元本割れを気にして途中で積立をやめにくいことから、貯蓄を継続できない人にとっては半ば強制的に教育資金を積み立てられる仕組みは有効と言えます。

NISAがおすすめな人

NISAがおすすめな人は、以下のとおりです。

- 投資のリスクを理解している人

- 金融知識があり、自身で運用商品を選びたい人

- 資金の柔軟性を重視する人

NISAは株式・投資信託などを通じて資産を運用するため、投資のリスクを理解している人におすすめです。リターンが期待できる一方で元本割れのリスクも伴うので、元本割れを許容できる人や積立投資の経験がある人に向いています。

また、運用する銘柄や配分を自分で選べるのもNISAの特徴。一定の金融知識や情報収集力がある人は、自身に合った形で効率よく資産形成すできることが望めるため、NISAの活用がおすすめです。

さらに、積み立てた資金を途中で引き出す可能性がある人や、積立額を自由に変更したい家庭もNISAが合っています。

学資保険とNISAは併用も可能

学資保険とNISAは併用することもできるので、どちらか一方だけに固執する必要はありません。

例えば、最低限の教育費は学資保険で確実に準備しておき、追加で必要になるかもしれない費用をNISAで運用するという使い分けも可能です。

ただし、併用すると学資保険の保険料・NISAの積立金の両方が発生するため、家計を圧迫することも考えられます。資金にある程度の余裕がないと、必ずしも併用が良いとは言えないことには注意しましょう。

まとめ

本記事では、教育資金の準備方法としての学資保険とNISAについて、それぞれのメリット・デメリットやおすすめな人の特徴を解説しました。

どちらの制度も教育費の積立に活用できますが、仕組みや特徴は大きく異なるため、それぞれの違いをしっかり理解することが大切です。

学資保険は、万が一への備えも含まれており、堅実に資金を確保したい人に適しています。一方、NISAは運用益が非課税となるため、効率よく資産を増やしたい人に向いています。また、途中引き出しが可能な柔軟性も魅力の1つです。

どちらか1つに絞る必要はなく、学資保険とNISAの併用も可能です。学資保険で基本の教育資金を確保しつつ、NISAで将来の上乗せ分を運用すると、安全かつ効率的に教育資金を備えられるでしょう。