女性医療保険おすすめ人気商品5選!選び方も解説

※この記事はPRを含みます。

「妊娠に備えて女性保険を検討しているが、一般的な医療保険との違いがわからない」「そもそも女性保険が本当に必要なのか知りたい」とお悩みの方は多いでしょう。

この記事では、女性保険の特徴をはじめ、一般的な医療保険やがん保険との違いをわかりやすく解説。そのうえで、女性保険のメリット・デメリットや選び方についてもご紹介。

さらに、「女性保険に加入すべき?」「どの商品が良いのかわからない」といった方に向けて、女性医療保険の人気商品5選と、無料で相談できるおすすめ保険相談窓口もあわせてご案内するので、ぜひ参考にしてください。

この記事を読むことで、女性保険の特徴を把握でき、自分にぴったりの保険を見つけられるでしょう。

- 女性医療保険は、女性特有の病気やがんに対して手厚い保障が受けられる保険。

- 主なメリットは、女性の病気や妊娠・出産(乳がんや子宮がん、帝王切開に伴うリスク)に特化した保障があること

- ただし、保険料が割高になりやすく、妊娠後の加入制限がある場合もあるため、注意が必要

- 女性・妊婦におすすめの保険は「はなさく医療(女性プラン)」「じぶんへの保険3レディース」「医療保険CURE Lady Next」等

- これら全ての女性医療保険を比較・相談できるのは「ほけんのぜんぶ」

- 無料相談窓口「ほけんのぜんぶ」では、自分に合ったプラン探しを女性FPに無料で相談できるので安心です

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

女性向け医療保険「女性保険」とは?その特徴を解説

女性特有の病気や女性に多い病気への保障が手厚い保険

女性保険とは、女性特有の病気や、女性に多い病気に対して手厚い保障が提供される医療保険のことを指します。

女性特有の病気 |

|

|---|---|

女性に多い病気 |

|

※上の表に挙げた疾病は一例であり、全ての女性保険が上の表に掲載されている疾病を保険給付の対象とすることを保証するものではありません。保険給付の対象につきましては、各保険商品の契約内容をご確認いただきますようお願いいたします。

女性特有の病気とは、子宮がん・卵巣がんなど主に女性の生殖器官にまつわる病気です。また妊娠や分娩に関する異常分娩・合併症・不妊治療・流産・早産なども含まれます。

一方、女性に多い病気は、乳がん・甲状腺疾患・鉄欠乏性貧血などです。これらは女性特有ではありませんが、発症する割合が男性に比べて高く、特に乳がんは罹患率の上昇が懸念されています。

女性保険は、これらに対して手厚い補償が行われるのです。

参照:女性特有の健康課題 | 働く女性の心とからだの応援サイト

一般的な病気・ケガも保障

女性保険は、女性特有の病気や女性に多い病気だけでなく、一般的な病気やケガにも対応していることが多いです。たとえば、盲腸や肺炎などの一般的な疾患、さらに椎間板ヘルニアや骨折などのケガも保障の対象に含まれることが多いです。

そのため「一般的な医療保険の保障」と「女性特有や女性に多い病気のリスクに対する手厚い保障」を組み合わせたバランスの良い設計となっています。

なお女性保険には、女性向け医療保険が主契約となり、女性特有のリスクを包括的に保障する「主契約型の女性保険」と、一般的な医療保険に特約として付加できる「女性疾病特約」の2種類があるので、ニーズに応じた選択が大切です。

女性保険の主な保障内容

女性保険は、保険会社や商品によって詳細は異なるものの、主に以下のような保障内容を備えています。

保障 | 内容 |

|---|---|

手術給付金 | 卵巣・子宮摘出術や特定不妊治療など所定の女性特定手術を受けた際に支払われる給付金。また一般的な病気やケガで手術をした際に支払われる給付金。 |

入院給付金 | 乳房・子宮などの悪性新生物や上皮内新生物、妊娠・分娩の合併症など女性特有のがんや病気など所定の女性特定疫病で入院したときに支払われる給付金。また一般的な病気やケガで入院をした際に支払われる給付金。 |

死亡給付金 | 死亡または高度障害状態になったときに支払われる給付金。 |

乳房再建給付金 | 乳房再建手術を受けた際に受け取れる給付金。 |

女性保険の主な保障内容は、手術給付金や入院給付金です。

そして、女性特有の病気や女性に多い病気で手術・入院をした際には、「女性疾病給付金」が上乗せされる点が大きな特徴となっています。

比較!女性保険・医療保険とがん保険の違い

女性保険・医療保険とがん保険の違いは以下のとおりです。

| 女性保険・医療保険 | がん保険 | |

| 保障対象 | 一般的な病気やケガ 悪性新生物・上皮内新生物 | 悪性新生物・上皮内新生物 |

| 主となる保障内容 | 入院給付金 | 診断一時給付金 |

| 免責期間 | 一般的にはなし | 一般的には90日間 |

| 支払限度日数 | 一般的には制限あり | 一般的には無制限 |

女性保険および医療保険は、一般的な病気やケガを幅広く保障対象としています。特に女性保険では、乳がんや子宮筋腫、子宮内膜症など女性特有の病気や女性に多い病気について、手厚い保障が提供されるのが特徴です。

一方、がん保険はその名の通り、悪性新生物・上皮内新生物などがんに関する保障に特化した保険商品となっています。

女性保険や医療保険でもがんは保障対象に含まれるのが一般的ですが、がん保険は以下のように、がんに特化した手厚い保障内容を備えているのです。

診断一時給付金 | がんと診断された際に、一時金としてまとまった金額を受け取れる制度です。 |

|---|---|

通院保障 | がん治療での通院中の治療費や交通費に対応した給付金が支払われます。 |

がん保険では、入院給付金の支払限度日数に制限がない商品が一般的。これは、がん治療が長期化しやすい特性を考慮した仕組みです。

一方、女性保険や医療保険では、1回の入院に対して支払われる上限日数が設定されており、たとえば90日などの制限がある場合がほとんどでしょう。

また免責期間の有無も異なります。免責期間とは、保険契約を締結してから一定期間の間、保障が適用されない期間を指します。

これは、保険制度の公平性を保つために設けられています。たとえば、すでにがんの疑いがある人が診断前に保険に加入し、すぐに給付金を請求すると、保険会社の支払い負担が大きくなるだけでなく、他の加入者との公平性が損なわれるでしょう。

そのため、がん保険では免責期間を設けることで、加入時のリスクを調整しています。

一方、女性保険や医療保険では、免責期間が設定されていない商品が多いため、加入後すぐに保障を受けることが可能です。

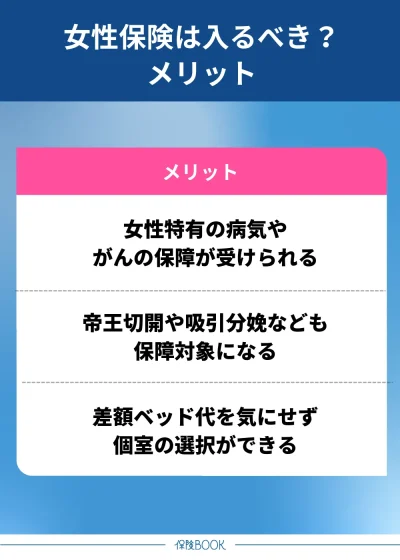

女性保険は入るべき?メリットを解説

女性保険のメリットは、以下のとおりです。

女性特有の病気やがんの保障が受けられる

女性保険のメリットは、女性特有の病気やがんに対する手厚い保障が受けられる点です。

一般的な医療保険にもこれらの病気に対応した保障が含まれる場合がありますが、内容は必ずしも十分とは言えません。特に、子宮や卵巣に関わる病気、乳がんなど女性が罹患しやすい疾患については、通常の医療保険では十分な給付金が得られないことがあります。

一方、女性保険ではこれらの疾患に特化した保障が用意されており、診断時の一時金や入院費用、治療費用が手厚く支払われる仕組みです。

帝王切開や吸引分娩なども保障対象になる

女性保険のもう一つの大きなメリットは、帝王切開や吸引分娩などの異常分娩が保障の対象になる点です。

厚生労働省が公表している「令和5(2023)年 医療施設(静態・動態)調査・病院報告の概況」によると、帝王切開による出産は年々増加傾向にあります。

| 一般病院 | 一般診療所 | |

| 平成23年 | 24.1 | 13.6 |

平成26年 | 24.8 | 13.6 |

| 平成29年 | 25.8 | 14.0 |

| 令和2年 | 27.4 | 14.7 |

| 令和5年 | 29.1 | 15.3 |

出典:結果の概要 -厚生労働省

また、出産時に合併症が生じた場合にも、手厚い保障を受けられる商品が多く、安心して出産に臨むことができます。

このことからも女性保険は妊娠・出産期のリスクに備えるために重要な選択肢と言えるでしょう。

差額ベッド代を気にせず個室の選択ができる

入院が必要となった場合、多くの女性がプライバシーを重視して、個室や少人数制の病室を希望すると思います。しかし、通常の医療保険では差額ベッド代が保障の対象外のため、1日数千円から場合によっては1万円以上の費用が自己負担となることも少なくありません。

しかし女性保険では、入院時の給付金が通常より上乗せされる仕組みになっている商品も多く、この差額ベッド代や食事代などの入院生活にかかる費用に充てることができます。

これにより、経済的な不安を軽減し、治療に集中できる環境を整えることが可能です。入院時に金銭的な心配をせず、自分の希望に合った病室を選べるのは、女性保険の大きな魅力と言えるでしょう。

出典:差額ベッド料|国税庁

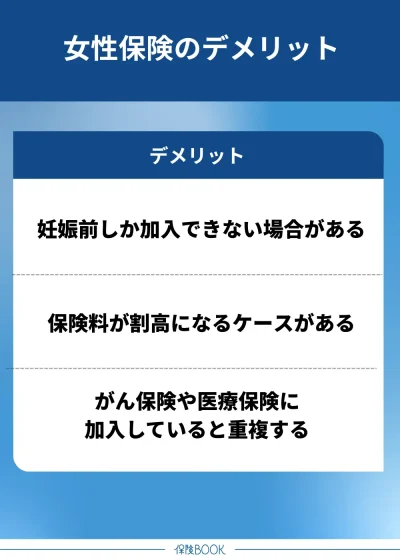

女性保険のデメリットを解説

女性保険のデメリットは、以下のとおりです。

妊娠前しか加入できない場合がある

女性保険のデメリットの1つに、妊娠前しか加入できない場合がある点があります。一部の保険商品では、妊娠中の加入が制限されている場合があるのです。

たとえば、つわりや妊娠中毒症、切迫早産などにより入院した際には、入院給付金の保障を受けられるケースもありますが、多くの商品で異常分娩や妊娠に伴う手術に関しては一定期間保障の対象外となります。

また、妊娠28週以降になると新規加入ができなくなる商品も多いです。妊娠のタイミングは計画通りにいかないことも多く、気づいたときには加入条件を満たさないという状況も考えられますが、妊娠の可能性がある段階で早めに検討を始める方がよいでしょう。

保険料が割高になるケースがある

一般的な医療保険と比較すると、女性保険の保険料が割高になるケースがあるのもデメリットでしょう。これは、医療保険に加えて女性特有の病気に対応する保障や特約が付加されているためです。

この手厚い保障が女性保険の特徴である一方、保険料負担が高くなる原因にもなっています。経済的な負担を気にする方にとっては、より基本的な保障に絞った医療保険を選択するのも一つの方法です。

また、女性疾病特約を別途追加することで、必要な保障を補う選択肢もあります。保険料と保障内容のバランスをしっかり考慮して、自分にとって適した選択をすることが大切です。

がん保険や医療保険に加入していると重複する

すでにがん保険や医療保険に加入している場合、女性保険に新たに加入すると保障内容が重複する可能性があります。たとえば、がん診断時の一時金や入院費用に対する給付金が、複数の保険で同じ条件で支払われる場合もあるでしょう。

重複した場合、条件を満たせば両方から給付金を受け取ることは可能です。ただしその分、毎月の保険料負担が増え、家計に負担がかかります。

そのため既存の保険内容を十分に見直した上で、女性保険に加入するかどうかを判断した方がよいでしょう。

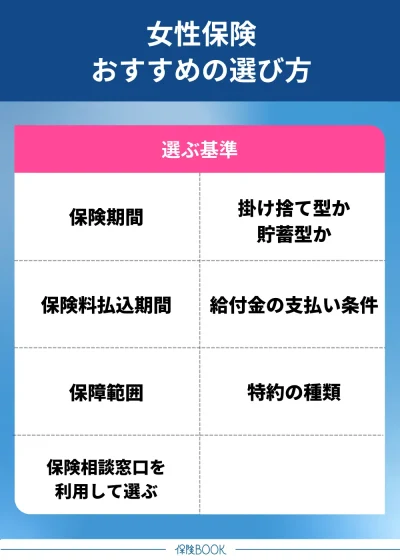

女性保険のおすすめの選び方

女性医療保険のおすすめの選び方は、以下のとおりです。

保険期間から選ぶ

女性保険を選ぶ上で、まず検討すべきポイントの1つが保険期間です。女性保険には大きく分けて「定期型医療保険」と「終身型医療保険」の2種類があります。それぞれの特徴は、以下のとおりです。

| 定期医療保険 | 終身医療保険 | |

| 保障期間 | 一定期間 | 一生涯 |

保険料 | 一般的に終身医療保険よりも安い | 一般的に定期医療保険よりも高い |

| メリット |

|

|

| デメリット |

|

|

定期医療保険は、一定期間のみ保障が続く保険で、満期を迎えると保障が終了します。そのため、保険料が比較的安く抑えられ、ライフステージの変化に合わせて見直しがしやすい点が魅力です。

ただし、更新時には保険料が上がる場合があり、長期間加入する際には割高になることもあります。

一方、終身医療保険は一生涯にわたって保障が続く保険で、老後も安心して保障を受けられるのが特長です。

それぞれのメリット・デメリットを把握して、自分のライフプランや経済状況に合った保険期間を選びましょう。

掛け捨て型か貯蓄型かで選ぶ

保険のタイプとして「掛け捨て型」か「貯蓄型」を選ぶ方法があります。

掛け捨て型保険は、毎月の保険料が低く設定されており、必要な保障を低コストで得られるのが魅力です。ただし、支払った保険料は基本的に戻らないため、長期的な貯蓄や資産形成を目的としている方には向かないでしょう。

一方、貯蓄型保険は、保障を受けながら資産形成も行える保険です。一定期間経過後にはお祝い金が支払われたり、一定の年齢まで支払い続けると保険料が戻ってきたりと、貯蓄としての役割も兼ね備えています。

どちらのタイプを選ぶかは一長一短ですが、短期間の保障を求めるのか、それとも将来の資産形成も考慮するのかを明確にして選択するのがおすすめです。

保険料払込期間から選ぶ

保険料払込期間から選ぶのも、1つの方法です。

保険料払込期間とは、保険料を支払う期間のことで、大きく分けて「短期払い」と「終身払い」の2種類があります。

それぞれの違いは以下のとおりです。

| 短期払い | 終身払い | |

| 特徴 | 保障期間より短い期間で保険料を払い終える。 | 一生涯続く払込方法 |

メリット | 保険料を払い終えれば負担なく保障が継続 | 保険料が割安なケースが多い |

| デメリット | 保険料が割高なケースが多い | 保険料の支払いが一生涯続く |

短期払いの場合、保険料を早い段階で払い終えるため、老後に保険料の負担を感じることなく保障を継続できるのが魅力です。ただし、毎月の保険料が割高になることが多いため、若い世代には負担に感じられる場合があります。

一方、終身払いは保険料支払いが一生涯続きますが、1回あたりの保険料が低めに設定されているため、家計への負担を抑えやすい点が特徴です。老後も保険料を支払い続ける必要があるので、長期間の支払いが苦にならないか検討する必要があるでしょう。

自分のライフプランや家計状況を見極めて、無理のない支払い方法を選ぶようにしてください。

給付金の支払い条件から選ぶ

給付金の支払い条件から選ぶのも1つの方法です。一般的な女性保険では、病気やケガでの入院時、または女性特有の病気や女性がかかりやすい病気に対する保障が基本となっています。

ただし、保険商品によっては一般的な病気やケガに対する保障が含まれていない場合もあるため、契約前にしっかりと確認する必要があるでしょう。

さらに、入院時の給付金の条件も慎重にチェックする必要があります。たとえば、短期入院では給付金が支払われない商品や、日帰り手術の場合に給付金が適用されない商品も存在するからです。

保障範囲から選ぶ

女性保険がカバーする病気や症状の範囲は、保険会社や商品によって異なります。そのため、保障範囲から選ぶのも1つの方法です。

特にがん保障に関しては細かい確認をした方がよいでしょう。乳がん、卵巣がん、子宮頸がんなどの部位別の保障範囲がどうなっているのか、また、がんの早期段階である上皮内新生物も対象になるかどうかを確認してください。

また妊娠や出産に関連する症状も確認が必要です。子宮外妊娠や帝王切開が保障の範囲内に含まれるかどうかも確認してから選びましょう。

特約の種類から選ぶ

女性保険には、基本的な保障に加えてさまざまな特約を付加できる商品があります。たとえば「先進医療・通院保障・高度障害保障」などです。

先進医療保障 | 厚生労働大臣が承認した先進性の高い医療技術。公的医療保険が適用されない。 |

|---|---|

通院保障 | 通院で治療をしている際に受け取れる給付金。 |

高度障害保障 | 不慮の事故や病気などにより身体の機能が大きく損なわれたときに死亡保険金と同額程度の給付金が受け取れる。 |

自分のライフスタイルや健康状態に応じて適切な特約を選ぶようにしましょう。

保険相談窓口に相談して選ぶ

自分で保険商品を選ぶのが難しいと感じる場合は、保険相談窓口を利用するのも一つの方法です。保険相談窓口では、保険に関するプロのアドバイザーが無料で相談に応じてくれます。

女性保険だけでなく、他の保険商品との比較提案も受けられるため、選択肢を広げることができるでしょう。また、相談方法も多岐にわたり、店舗に直接来店する以外に、自宅訪問やオンライン相談、電話相談など、自分のライフスタイルに合った方法を選べます。

保険相談窓口なら、さまざまな保険会社の商品を一度に比較検討できるので、効率的に自分に最適な保険を見つけることができるでしょう。

【2026年2月】女性医療保険おすすめ商品5選

「女性向けの医療保険に加入したいけど、どの商品を選べばよいかわからない…」と悩んでいる方は多いのではないでしょうか。

女性保険にはさまざまな種類があり、選び方によっては「必要な保障が足りない」「思ったより保険料が高い」といった事態になりかねません。

当サイトでは、さまざまな女性保険を比較し、おすすめの女性保険商品を厳選してご紹介します。ぜひ参考にして、最適な保険選びにお役立てください。

| 名称 | 保険会社 |

|---|---|

医療保険CURE Lady Next[キュア・レディ・ネクスト] | オリックス生命 |

| はなさく医療(女性プラン) | はなさく生命 |

じぶんへの保険3レディース | ライフネット生命 |

終身医療保険プレミアムZ Lady | チューリッヒ生命 |

| 楽天生命あんしんプラス(女性サポート) | 楽天生命 |

気になる保険商品がある場合は、その商品を取り扱っている保険会社や保険相談窓口を利用すると、より詳しい情報を得られます。保険選びに迷ったときは、専門家のアドバイスを活用するのもおすすめです。

女性保険の相談ができるおすすめの保険相談窓口

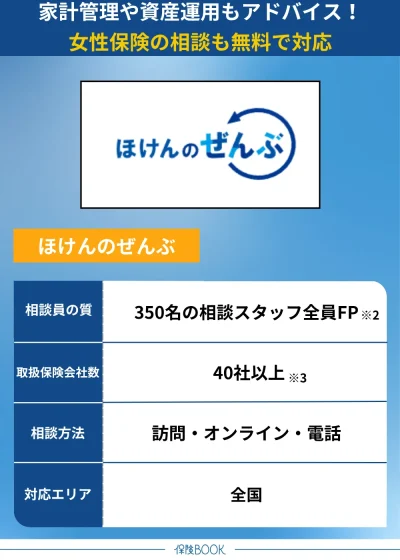

ほけんのぜんぶ

- 保険・家計などお金のことを「ぜんぶ」相談できる

- 累計申込件数は31万件※1

- 相談スタッフは全員がFP※2

- 土日祝相談可能で最短翌日対応

ほけんのぜんぶは、お金にまつわることについて「ぜんぶ」相談できる窓口です。すべての相談スタッフがファイナンシャルプランナー資格を保有しており、女性保険をはじめ医療保険、死亡保険、損害保険など幅広い商品に対応しています。

加えて、家計管理や資産運用についてのアドバイスも得られるため、初めて保険を契約する方や家計に悩んでいる方に特におすすめです。

相談方法は訪問、電話、オンラインの3種類から選択可能。訪問相談では自宅や近隣のカフェ、職場など、希望する場所での対応が可能です。オンライン相談ではスマホやPCを使い、自宅から手軽に相談できるのもメリットでしょう。

対応してくれるFPはすべて女性なので、安心して相談できる相談窓口です。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(終身保険・死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3 2024年4月時点

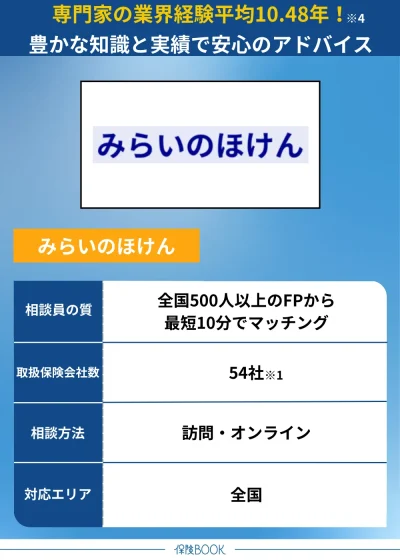

みらいのほけん

- なないろ生命グループ会社が運営

- 取扱保険会社数が54社※1

- 全国拠点数は106拠点※2

- イエローカード制度導入で相談しやすい環境

みらいのほけんは、なないろ生命のグループ会社が運営する保険相談窓口。なないろ生命グループはテレビCMでも広く知られ、信頼と安心のサービスを提供しています。

みらいのほけんで提携する500名以上の優秀なFPが、お客様のご要望やライフプランを丁寧にお聞きし、人生のパートナーとしてお金に関するアドバイス・サポートをさせていただきます。

取り扱い保険会社は54社※1と豊富で、多岐にわたる保険商品の中から、自分のニーズに合ったプランを選べるのが特徴です。また、全国に106拠点が設けられており、どこに住んでいても利用しやすい環境が整っています。

さらに、みらいのほけんでは「イエローカード制度」を導入。この制度は、過度な営業や不快な対応があった場合に担当者を変更できる仕組みで、特に女性が安心して相談できるよう配慮されているのが特徴です。

担当するコンサルタントは平均10.48年以上※4の業界FP経験を持つ専門家ばかり。FP資格やMDRT、相続診断士など、幅広い資格を有するプロフェッショナルが揃っています。女性保険に特化した知識も豊富で、的確な提案が期待できるでしょう。

相談は何度でも無料で、自宅訪問やオンライン相談にも対応しています。

予約は24時間365日受付可能で、最短10分で相談を開始できるため、急いで情報を得たい方にも適しているでしょう。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 終身保険・定期保険・外貨建保険・変額保険・医療保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

※3 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※4 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

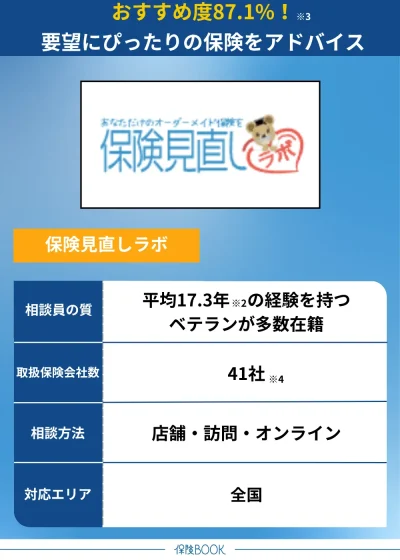

保険見直しラボ

- イメージや要望にあった保険をアドバイス

- 全員ファイナンシャルプランナー資格を保有※1

- ベテランコンサルタントによるオンライン相談対応

- お客様アンケートの結果が高い

保険見直しラボは、すべての相談スタッフがファイナンシャルプランナー資格を保有している無料相談窓口。その平均業界経験年数は17.3年※2を超え、専門知識と経験に基づいた質の高いアドバイスを提供しています。

保険見直しラボではコンプライアンスを重視し、相談者に寄り添った丁寧な対応を重視しているのが特徴です。

女性保険だけでなく、医療保険やがん保険など幅広い保険商品を取り扱っているため、さまざまなニーズに応えることができます。

相談後に必ず契約する必要はなく、納得がいくまで何度でも無料で相談できるので、初めて保険に加入する方も安心して利用できます。相談方法は訪問相談とオンライン相談の2種類から選択可能です。

全国に70以上の拠点を展開しており、北海道から沖縄まで地方在住の方でも利用しやすい環境が整っています。オンライン相談ならスマホやPCを使って自宅から気軽に利用できるので、小さな子どもがいる家庭や外出が難しい方にもおすすめです。

取扱保険会社数 | 41社※4 |

|---|---|

主な保険商品 | 女性保険・終身医療保険・定期医療保険・学資保険・がん保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約60店舗※5 |

出典:保険見直しラボ

※1 入社1年後以降のコンサルタントが対象

※2 2025年4月時点

※3 2024年10月のお客さまアンケートデータより

※4 2025年4月時点

※5 2025年4月時点

女性保険加入時の注意点

女性保険加入時の注意点は、以下のとおりです。

公的制度を把握しておく

女性保険を検討する前に、まず公的制度について理解しておく方がよいでしょう。日本では、医療費負担を軽減するための仕組みが充実しています。その一例が、高額療養費制度です。

この制度は、1ヶ月間に支払った医療費が一定額を超えた場合に、その超過分が払い戻されるというもの。この制度を活用できる範囲内であれば、女性保険に加入する必要がないケースも考えられるでしょう。

また、会社員や公務員の場合、健康保険から傷病手当金を受け取れる可能性があります。これは病気やケガで働けなくなった際、給与の一部を補う形で支給される制度です。

そのため、自分が公的制度でどのような保障を受けられるのかを把握した上で、女性保険を検討する方がよいでしょう。保障が不足する部分を補完する形で保険を選ぶことで、過不足のない加入が可能になります。

妊娠・出産の予定があるなら早めに加入する

妊娠や出産を考えている場合、女性保険への加入は早めに検討することをおすすめします。妊娠周期が進むにつれて、妊娠や出産に関連する保障が適用されなくなるケースがあるためです。

また、加入自体が断られる可能性や、支払いに制限が設けられる可能性、特定の保障が適用外となる可能性や、支払い保険料が高額になる可能性もあります。

これは妊娠中の手術や合併症のリスクが高まるからです。

女性保険に関するよくある質問

女性保険は妊娠中でも加入が可能な場合があります。ただし、保険会社や商品によってはさまざまな条件が設けられていることが多い点に注意が必要です。

そのため、妊娠の予定がある場合は、早めに保険を検討する方がよいでしょう。

妊娠や出産に備えるためには、妊娠が発覚する前に加入しておくことをおすすめします。妊娠が判明してからでは、保険料が割高になる場合や、妊娠・出産に関連する保障が適用されないリスクが高まるからです。

女性保険のまとめ

今回の記事は、女性保険とはどのような保険なのか、一般的な医療保険やがん保険との違い、メリット・デメリット、選び方について詳しく解説。あわせて女性医療保険のおすすめ人気商品もご紹介しました。

女性保険は、女性特有の病気やがんに加え、帝王切開や吸引分娩などの出産に関わるリスクもカバーできる保険です。そのため、入院時に差額ベッド代を気にせず、個室を選びやすくなる点もメリットといえるでしょう。

ただし、妊娠や出産を考えている場合、妊娠周期が進むにつれて、妊娠や出産に関連する保障が適用されなくなるケースがあるので、できるだけ早めの加入がおすすめです。

もし「自分に合った女性保険がわからない」「何を基準に選べばいいの?」とお悩みの方は、無料の保険相談窓口を活用し、専門家から直接アドバイスを受けることを検討してみてください。