生命保険のおすすめの人気商品5選!選び方も解説

※この記事はPRを含みます。

2022年に生命保険文化センターが実施した調査によると、生命保険の全体加入率は79.8%※。多くの方が生命保険に加入している一方で、「どれを選べばいいのかわからない…」と悩んでいる方もいるでしょう。

生命保険の保障内容や保険期間などは商品ごとに異なります。また、一言で生命保険といっても「貯蓄型」「掛け捨て型」の2種類に分かれており、どの商品が自分の目的に合っているのか迷ってしまうこともありますよね。

本記事では、おすすめの生命保険5選を紹介するとともに、生命保険の種類や加入目的、選び方を初心者にもわかりやすく解説します。

また、20代・30代・40代・50代別の加入率についても触れ、生命保険が本当に必要か悩んでいる方に役立つ情報をお届けします。

※参考:公益財団法人生命保険文化センター『2022(令和4)年度 生命保障に関する調査』 P197

- 生命保険は「万が一への備え」だけでなく、貯蓄や老後資金づくりにも活用できる

- 目的に合った商品を選ぶには、保障内容・保険期間・タイプ(掛け捨て/貯蓄型)の違いを理解することが大切

- 加入率のデータからも、多くの人が人生の節目で生命保険を見直しているとわかる

- 生命保険選びで迷った方は、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、お米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

生命保険とは?種類や目的などについて解説

生命保険とは、病気やケガ、介護など人生におけるリスクに備えるために提供されている保険商品のことです。

生命保険への加入目的は「万が一の際に家族の生活を保障するため」や「医療費や入院費のため」「貯蓄のため」などさまざまです。

なお、生命保険の種類は数多くあります。そのため、人生ではじめて生命保険に加入するときはどの保険に加入すべきか迷ってしまいますが、代表的なものは以下の3種類です。

それぞれの特徴について詳しく解説していますので、生命保険への加入を検討している方は、ぜひ参考にしてみてください。

1死亡保険

死亡保険とは、加入者が死亡、または高度障害状態になってしまったときに保険料が支払われる生命保険のことです。

「両目の視力を失ってしまった」や「両足股関節以下の機能を失ってしまった」など、身体機能が重度に低下している状態のことを指します。

保険金は、あらかじめ指定した相続人に支払われます。葬儀やお墓代、生活費などに使用されるケースが一般的です。

また、死亡保険には、大きく分けて3種類の保険があります。

- 終身保険

- 収入保障保険

- 定期保険

これらは、すべて生命保険の死亡保険に該当しますが、保険料の払込期間や保険期間などに差があるので、それぞれの特徴について確認してみてください。

終身保険|積立タイプで相続対策にも適している

終身保険とは、一生涯の死亡リスクに備えられる保険のことです。

後述する定期保険とは違い、被保険者が死亡、または高度障害状態になるまで保障が続きます。

また、保険料の一部を積み立てられることから「貯蓄型」「積立型」の保険としても注目を集めています。

契約期間中に保険を解約すると「解約返戻金」として一定額が戻ってくるので、老後資金や生活資金などに充てられるでしょう。

なお、死亡保険の保険金には税制上の特典があります。相続人が受け取る一定の死亡保険金は非課税になるので、相続対策にもおすすめです。

収入保障保険|遺族の生活を毎月サポート

収入保障保険は、被保険者が死亡、または高度障害状態になってしまった場合、相続人に対して毎月保険金が支払われるところが特徴的です。

もちろん一括での受け取りにも対応していますが、分割で受け取るよりも保険金の受取総額が少なくなってしまうので注意しましょう。

なお、収入保障保険が適している方の特徴は以下のとおりです。

- 小さなお子さんのいる方

- 個人事業主・フリーランスの方

小さなお子さんがいる家庭の場合、収入保障保険に加入しておくと安心できます。万が一、夫婦のどちらかが死亡、または高度障害状態になってしまったとしても、保険金を毎月の教育費に充てられるからです。

一方、個人事業主・フリーランスの場合「遺族年金が少ない」といった課題を解決できます。残された家族に対して「遺族年金+保険金」を確保できるところは大きなメリットです。

また、収入保障保険は、定期保険や終身保険などと比べて、月々の保険料が安いところも特徴的です。

ただ「掛け捨て型」の保険に該当するので、積立や資産運用を目的とする方にはおすすめできません。解約返戻金はなく、保障期間の満期までに何もなければ、支払った保険料は戻ってこないところがデメリットだと言えます。

定期保険|掛け捨てタイプで保険料が安い

定期保険は、保険期間を契約時に決められるところが特徴的です。保険期間中に死亡、または高度障害状態になってしまった場合は、保険金が支払われます。

なお、定期保険は大きく分けて以下の2種類から選べます。

- 更新型

└定期的に保険期間が更新される - 全期型

└満期になると保険契約が終了する

更新型は、10年・20年など期間を区切って保険期間を設定し、満期がくると原則自動で更新される定期保険です。保険料は更新のタイミングで見直されるので、年齢に応じて高くなっていきます。

一方、全期型はあらかじめ設定した保険期間が満期になると、保険契約が終了するタイプの定期保険です。更新型とは違い、保険を継続することは原則できません。

また、定期保険は掛け捨てタイプなので、月々の保険料が終身保険よりも安いところがメリットです。同じ保障内容の定期保険と終身保険を比較したときに、定期保険のほうが月々の負担が少ない傾向にあります。

2生存保険

生存保険とは、原則被保険者が保険期間満了後に生きていたときに保険金が支払われる保険のことです。

そのため、資産運用目的で生命保険への加入を検討している方におすすめです。計画的に保険料を支払うことで、満期にまとまった資金を受け取れます。

なお、生存保険は特定の目的に合わせた商品が多く、代表的なものは以下の2種類です。それぞれ特徴について詳しく解説しているのでぜひ参考にしてみてください。

- 個人年金保険

- 学資保険

個人年金保険|老後資金の積立に適切

個人年金保険とは、主に老後資金の積立として活用されている保険のことです。

そのため、資産運用目的の方に適しているでしょう。貯蓄が苦手な方でも、個人年金保険への加入で老後資金を貯めやすくなります。

また、税制優遇措置を受けられるところもポイントです。「個人年金保険料控除」を利用すれば、所得税・住民税の負担を軽減できます。

なお、個人年金保険には以下の3種類があり、それぞれ年金の受け取り期間が異なります。

- 確定年金

└契約時に定めた期間中に保険金を受け取れる - 有期年金

└契約者が生存している限り、契約時に決めた期間中は保険金を受け取れる - 終身年金

└契約者が生存している限り、保険金を受け取れる

確定年金は、契約者の生存にかかわらず、一定期間保険金を受け取れるところが特徴的です。万が一、契約者が亡くなってしまった場合は、遺族に保険金が支払われます。

一方、有期年金は、契約者が生きている間は、あらかじめ決めた期間中に保険金を受け取れる個人年金保険です。確定年金とは違い、基本的に遺族に保険金が支払われることはありません。

最後に終身年金は、契約者が生存している限り、ずっと保険金を受け取れるタイプの個人年金保険です。長生きするほど受け取れる保険金の総額が大きくなります。

学資保険|教育資金の準備におすすめ

学資保険とは、子供の教育資金を準備するために活用されている貯蓄型の保険商品です。

毎月積み立てる保険料は無理のない範囲で設定することが可能です。そのため、貯蓄が苦手な方でも計画的に教育資金を貯められます。

また、保険金を受け取るタイミングを自由に設定できるところも特徴的です。大学に進学するタイミングだけでなく、中学や高校に進学するタイミングでも保険金を受け取れます。

なお、学資保険は大きく分けて2種類あり、それぞれの主な特徴は以下のとおりです。

- 貯蓄型

└保険料の払い込みで教育資金を貯められる - 保障型

└子供や親に対する医療・死亡保障が付いている学資保険

貯蓄型は、教育資金を計画的に貯めたい方におすすめです。毎月保険料を支払うことで、大きな出費に備えられます。支払った保険料の総額よりも、受け取れる保険金のほうが大きくなる可能性があるところもポイントです。

一方、保障型は、親に対する生命保険や、子供がケガや病気で入院・通院した場合に利用できる保障が追加されている学資保険のことです。

毎月支払う保険料は、貯蓄型より割高になることが多いですが、万が一に備えられるところが注目を集めています。

3生死混合保険

生死混合保険とは、生存保険と死亡保険が組み合わさった特徴を持つ保険商品のことです。

たとえば、契約満期に契約者が生存している場合は、満期保険金を受け取ることが可能です。一方、契約者が死亡した場合には、死亡保険金が遺族に対して支払われます。

このように、生存していたときに使える老後資金を準備できるだけでなく、万が一の際にも備えられるところが生死混合保険の大きなメリットです。

養老保険|死亡保障+資産運用がセットになった保険

養老保険とは、万が一のリスクに備えながら、老後資金も計画的に準備したい方におすすめの保険商品です。

そのため「死亡保障+資産運用」がセットになった保険商品だと言えるでしょう。満期まで生存していた場合は、まとまった保険金を受け取れるので、住宅購入資金や教育資金などに充てられます。

ただ、終身保険や定期保険などと比べて、保険料が高額になりがちなところがネックです。死亡保障と貯蓄性の両方を兼ね備えているので、どうしても保険料が割高になってしまうことが多いです。

また、保険料が負担になり、万が一解約することになった場合は、解約返戻金が支払った保険料の総額を下回るケースが一般的です。そのため、加入時に「保険料を負担なく支払い続けられるか」についてじっくり検討する必要があります。

生命保険は本当に必要?加入率から必要性を考える

「自分に生命保険は本当に必要なのか?」といった疑問を抱えている方もいるでしょう。もちろんライフスタイルや経済状況などによって、生命保険への加入が適切でないと考えられるケースもあります。

2022年(令和4年)に生命保険文化センターが調査したデータによると、全体の約7〜8割程度の人が生命保険に加入しています。

年代 | 加入率 |

|---|---|

全体 | 男性:77.6% |

女性:81.5% | |

20代 | 男性:46.4% |

女性:57.1% | |

30代 | 男性:81.5% |

女性:82.8% | |

40代 | 男性:86.1% |

女性:86.3% | |

50代 | 男性:86.9% |

女性:87.8% | |

60代 | 男性:85.8% |

女性:86.5% | |

70代 | 男性:72.5% |

女性:78.8% |

出典:公益財団法人 生命保険文化センター「生命保険に加入している人はどれくらい?」

また、年代別のデータを確認すると、30代以降で生命保険に加入している人は約8割以上に至ることがわかります。

生命保険は、万が一の際に備えられるだけでなく、老後資金や教育資金などの貯蓄にも活用できるので、多くの方が加入している状況です。

ここからは、上記のデータを踏まえたうえで「生命保険がおすすめな人の特徴」と「生命保険がおすすめでない人の特徴」をそれぞれ紹介します。

生命保険がおすすめな人の特徴

生命保険がおすすめな人の特徴は以下のとおりです。

- 配偶者や子供など扶養家族がいる人

- 貯蓄が少ない、または苦手な人

- 持病があり、健康上のリスクが高い人

- 住宅ローンをはじめとした債務がある人

家族がいる人には、生命保険への加入がおすすめです。万が一の際に家族へ保険金を残せるだけでなく、学資保険であれば教育資金を積み立てられます。

また、現状の貯蓄が少なく、老後資金に対する悩みを抱えている人にもおすすめです。養老保険や個人年金保険などに加入することで、貯蓄が苦手な方でもに老後資金を準備できるでしょう。

このように、生命保険はあらゆるリスクに備えるためだけでなく、資産運用目的でも利用できるので、多くの人から利用されています。

生命保険がおすすめでない人の特徴

一方、生命保険がおすすめでないと考えられる人の特徴は以下のとおりです。

生命保険がおすすめでない人の特徴

- 扶養家族がいない

- 将来に向けて十分な資金を確保できている

- 保険料を支払う余裕がない

特に20代で独身の場合は、死亡や高度障害状態などのリスクが少なく、生命保険への加入意識が低い傾向にあります。

また、老後資金や教育資金などに加えて、万が一の際に遺族へ十分な資産を残せる人も生命保険の重要性は低いでしょう。

最後に、保険料を支払う余裕がない人にも生命保険への加入はおすすめできません。家計を圧迫してまでも無理に加入する必要はないので、余裕資金のある方のみ生命保険を検討してみてください。

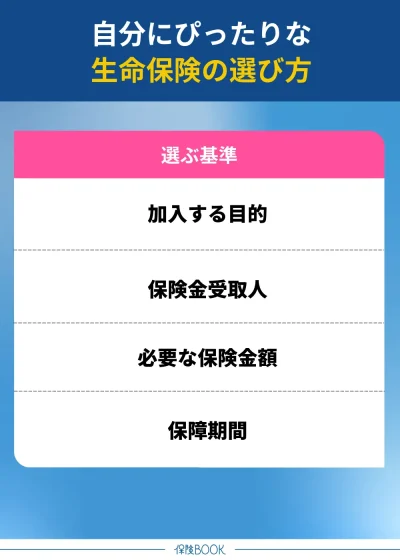

生命保険の選び方を紹介

ここからは、生命保険の選び方について紹介します。

以下4つのポイントを確認することで、適切な保険商品を選べるようになるので、生命保険選びで悩んでいる方はぜひ参考にしてみてください。

加入する目的は

まずは、生命保険に加入する目的を明確にしましょう。

「何のために生命保険に加入するか」を具体的に決めることで、選ぶべき保険の種類がわかります。

以下では生命保険に加入する目的と相性のいい保険をまとめていますので、ぜひ参考にしてみてください。

- 万が一のリスクに備えたい

└定期保険、収入保障保険などがおすすめ - 老後資産を貯めたい

└養老保険、個人年金保険などがおすすめ - 子供の教育資金を貯めたい

└学資保険がおすすめ

このように、生命保険を契約する目的がわかると、加入すべき保険を絞り込めます。

一言で生命保険といっても、万が一の際に家族へ保険金が支払われるものや、老後資金・教育資金を積み立てられるものなどさまざまなタイプがあるので、自分の目的と相性のいいものを選択してみてください。

保険金受取人を誰にするか

生命保険を選ぶときは「保険金受取人を誰にするか」を検討する必要があります。

ただ、同性パートナーや事実婚・内縁パートナーを保険金受取人に指定したい場合は、事前に保険会社へ確認しなければなりません。

生命保険によっては、二親等以内の家族以外を保険金受取人に指定できない商品もあるので注意しましょう。

また、保険金受取人を複数名に指定する場合は、加入時に受け取り額の割合についても検討してみてください。

万が一の際にいくら必要か

生命保険を選ぶときは「万が一の際にいくら必要か」についても考慮しましょう。

お住まいの地域や家族構成などにもよりますが、2人以上の世帯は1ヶ月あたり平均約30万円支出があることがわかっています。

消費支出(二人以上の世帯)は、 1世帯当たり290,511円

統計局ホームページ/家計調査報告(2025年4月4日公表)

万が一自分が事故や病気で亡くなってしまった場合、残された家族の世帯収入は減少してしまいます。

生命保険に加入していれば、保険金で家族の生活費や子供の教育費などをカバーできますので、事前に以下の計算式を活用して保険金の必要金額を計算してみてください。

保険金の必要金額=残された家族に必要な金額−(残された家族の収入+貯金額)

残された家族に必要な金額には、生活費や教育費だけでなく、葬儀代やお墓代なども含まれます。

大まかでも必要な保険金を計算すると加入すべき保険商品がわかるので、生命保険への加入を検討している方は万が一の際にいくら必要か計算してみてください。

どのくらい保障期間が必要か

生命保険の種類によって保障期間はさまざまです。

そのため、これから生命保険に加入する方は「どのくらい保障期間が必要か」について検討する必要があります。

たとえば、死亡保険は種類によって保障期間が複数ある保険商品の代表例です。「生涯保障期間が必要か」によって選ぶべき保険の種類が変わります。

- 保障期間:一定期間

└収入保障保険・定期保険 - 保障期間:生涯

└終身保険

収入保障保険と定期保険は、一定期間の保障を受けられる死亡保険です。60歳まで・70歳までなど、万が一のリスクに備えられる期間を決められるため、保険料の支払い総額をおさえられるでしょう。

一方、終身保険は、加入時から死ぬまで保障を受けられます。「一生涯の安心を得られる」ところが大きなメリットですが、長期的に保険料を支払い続けなければならないところがネックです。

このように、生命保険の保障期間について考慮すると、加入すべき保険商品を絞り込めます。

【2026年2月】おすすめの生命保険商品5選

生命保険には多くの選択肢があり、求める保障内容をしっかりカバーする保険を選ぶためには、一定の知識が必要です。そのため、最適な保険を選ぶのは簡単ではありません。

当サイトではさまざまな生命保険を比較し、特におすすめできる生命保険商品を5つ厳選してご紹介しますので、ぜひ参考にしてください。

| 名称 | 保険会社 |

|---|---|

| かぞくへの保険 | ライフネット生命 |

| クリック定期!Neo | SBI生命 |

| FWD収入保障 | FWD生命 |

| はなさく定期 | はなさく生命 |

| 終身保険RISE【ライズ】 | オリックス生命 |

上記の生命保険商品に加え、気になる保険商品がある場合は、その商品を取り扱う保険会社が提供する保険相談窓口を利用することをおすすめします。

生命保険で迷っている方向け!おすすめの保険相談窓口

ここからは、どの生命保険を契約すべきか迷っている方向けに、おすすめの保険相談窓口を7つ紹介します。

保険相談窓口は、保険のプロからアドバイスを受けられるところが大きなメリットです。家族構成やライフステージなどにあわせて適切な保険商品を提案してもらえます。

本記事では、オンラインや電話などの方法でも相談できる保険相談窓口を中心にピックアップしているので、全国各地の生命保険選びで悩んでいる方はぜひ活用してみてください。

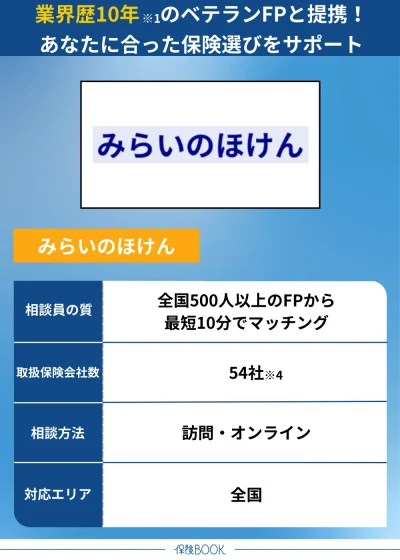

みらいのほけん

- 業界年数が平均10.48年のベテランFPと多数提携※1

- 何度でも無料で相談可能!

対面だけでなくオンラインにも対応 - 相談者の88.2%が利用して良かったと感じている※2

- 無料相談で選べる6種の厳選ギフトをプレゼント※3

みらいのほけんは、業界経験が平均10年あるベテラン定型FP※1に無料で相談できる保険相談窓口です。

保険だけでなく、資産運用などの知識にも精通しているお金のプロからアドバイスを受けられます。

そのため、生命保険選びで困っている方におすすめです。「イエローカード制度」を取り入れているので、無理な勧誘はほとんどなく、安心して利用できます。

また、無料相談の実施後にお得な厳選ギフトがもらえるところもポイントです。お米やグルメ、ギフト券など、魅力的なプレゼントを保険相談のついでに手に入れられます。

24時間・365日WEBからいつでも予約できるので、どの生命保険に加入すべきか悩んでいる方はぜひ相談してみてください。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※4 |

対応エリア | 全国 |

店舗数 | 106拠点※5 |

キッズスペースの有無 | 要問い合わせ |

予約方法 | WEB |

相談員の特徴 | 業界経験平均10年以上のFPと多数提携※1 |

出典:みらいのほけん公式サイト

※1:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。

※2:2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※3:2024年12月時点

※4:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数です。

※5:2024年8月26日時点での提携先保険代理店の拠点数の総数です。

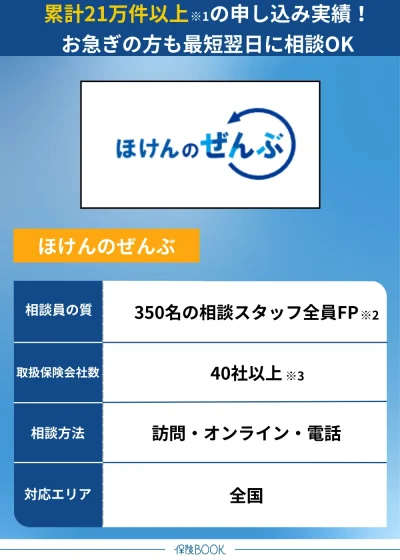

ほけんのぜんぶ

- 対面だけでなくオンライン相談・電話相談にも対応

- 土日祝OK!最短翌日に相談できる

- 教育資金や老後資金、資産運用などについても相談可能

- 累計31万件以上の申し込み実績あり※1

ほけんのぜんぶは「相談スタッフは全員FP※2」といった強みを持つ保険相談窓口です。生命保険や老後資金、資産運用など、お金に関するさまざまな悩みを無料で相談できます。

WEBから申し込むと、最短で翌日に相談できるようになっているので「すぐに生命保険の悩みを解決したい」といった方におすすめです。土日祝にも対応しているので、平日仕事で忙しい方でも問題なく利用できます。

また、保険相談でギフト商品をもらえるところもポイントです。スマホやPCなどから申し込み、保険相談が完了すると、人気グルメや子供向けグッズ、スキンケア商品などの中からお好みのギフトをもらえます。

お金のプロに生命保険選びを手伝ってもらえるだけでなく、魅力的なギフトまでもらえるお得なプレゼント企画を開催しているので、気になった方はぜひ利用してみてください。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※3 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談員の特徴 | 相談スタッフは全員FP※2 |

出典:ほけんのぜんぶ公式サイト

出典:保険相談キャンペーン情報

※1:2025年4月時点

※2:株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3:2024年4月時点

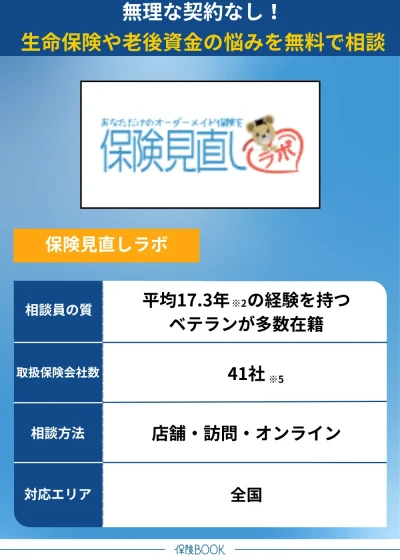

保険見直しラボ

- 相談員は全員FPの有資格者※1

保険や税金、資産運用などお金の悩みを相談できる - 業界経験平均17.3年※2のベテランコンサルタントが多数在籍

- 全国に60拠点以上※3あるので対面で相談しやすい

- 顧客満足度96.8%!※4初めてでも安心して利用できる

保険見直しラボは、業界経験平均17.3年※2のベテランコンサルタントに生命保険選びを手伝ってもらえる保険相談窓口です。

そのため、生命保険だけでなく、税金や資産運用などお金に関するさまざまな悩みを相談できるでしょう。相談者の状況にあわせて適切なアドバイスを受けられます。

なお、相談方法は対面・WEBの2種類です。全国に約70拠点ある保険相談窓口なので「コンサルタントに会って直接相談したい」という方に適しています。

また、取扱保険会社数は41社あり、相談中に気に入ったものがあればその場で契約できます。もちろん無理に契約する必要はないので、生命保険や老後資金などお金の悩みを抱えている方は、ぜひ利用してみてください。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※5 |

対応エリア | 全国 |

店舗数 | 約60拠点※3 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談員の特徴 | 平均業界経験年数17.3年のFP有資格者 |

出典:保険見直しラボ公式サイト

※1:入社1年後以降のコンサルタントが対象

※2:2025年4月時点

※3:2025年4月時

※4:2024年10月の利用者アンケートデータより

※5:2025年4月時点

生命保険おすすめに関するQ&A

20代は独身や結婚前の方が多いため、保障内容をシンプルにした死亡保険や医療保険を選ぶと良いでしょう。

保険料も安価なうちに終身保険に加入することで、将来的な保険料の負担を抑えることができます。また、貯蓄型の生命保険を選ぶことで、将来の資産形成にもつながります。

さらに詳しく知りたい方は『20代におすすめの生命保険は?』の記事もご覧ください。

30代は結婚や子供の誕生、住宅ローンなどライフイベントが多い時期であるため、死亡保険や医療保険の保障額を充実させましょう。

また、長期的な視点で掛け捨ての保険を選ぶか、貯蓄型保険を選ぶかを考慮することが大切です。特約を付けて、より幅広い保障を確保することもおすすめです。

さらに詳しく知りたい方は『30代におすすめの生命保険は?』の記事もご覧ください。

40代は、子供の教育資金や老後の資金、さらには介護の問題を考える時期でもあります。このため、死亡保険や医療保険の保障をさらに強化し、将来のリスクに備えることが大切です。

また、老後資金を見越して、貯蓄型の保険を検討するのもおすすめです。特約を付けて、介護保険や医療保障を追加し、より手厚い保障を確保することができます。掛け捨てか貯蓄型か、将来のライフプランに合わせた保険選びが求められます。

さらに詳しく知りたい方は『40代におすすめの生命保険は?』の記事もご覧ください。

50代は、リタイア後の生活を具体的に見据え始める時期であり、医療費の増加や介護への備えがより現実的になります。このため、病気や介護のリスクに対応できる医療保険や介護保険の保障を強化し、安心して老後を迎えられる準備をすることが大切です。

また、40代と同様に老後資金を見越して、貯蓄型保険も有効な選択肢となります。資産形成を意識した保険や、老後の収入を確保する確定年金を検討するのも良いでしょう。先進医療特約や認知症保障など、ニーズに合わせた特約を付加し、手厚い保障を確保してください。

さらに詳しく知りたい方は『50代におすすめの生命保険は?』の記事もご覧ください。

シニアや高齢者は、年齢を重ねることで死亡保険の選び方が変わります。終身保険や定期保険で長期的な保障を確保することが大切です。

また、入院や介護に備えた特約付きの保険や医療保障を選ぶことも有効です。保険料の支払い能力を考慮して、無理のない範囲で加入できる商品を選びましょう。

さらに詳しく知りたい方は『シニア・高齢者におすすめの死亡保険5選』の記事もご覧ください。

まとめ

今回はおすすめ生命保険5選を紹介するとともに、生命保険の種類や必要性、選び方について初心者にもわかりやすく解説しました。

生命保険は万が一のリスクに備えるだけでなく、老後資金や教育資金の積立にも活用できるなど、用途に応じて多様な選択肢があります。

そのため、生命保険を契約する際には「加入する目的」を明確にすることが大切です。保障内容や保険期間など、選択肢が多い中から自分に合った生命保険を選びやすくなります。

もし「自分ひとりでは生命保険を選ぶのが難しい」と感じた場合は、本記事で紹介している保険相談窓口を活用するのもおすすめです。プロと相談しながら、最適な生命保険を選びましょう。

参考文献

- 公益財団法人生命保険文化センター「2022(令和4)年度 生命保障に関する調査」

- 総務省統計局「家計調査報告 ―月・四半期・年―」2025年4月4日公表