30代におすすめの医療保険を比較|種類と選び方のポイントを解説

※この記事はPRを含みます。

「30代で結婚し家族が増えたので医療保険の加入を考え始めた」「自分に合った医療保険がどれなのか分からず悩んでいる」という方は多いと思います。医療保険は保険会社ごとに特徴が異なり選択肢も多いので、自分に適している商品を判断するのは難しいでしょう。

そこでこの記事では、30代における医療保険の必要性や30代が医療保険に加入するメリット・デメリットについて解説。さらに30代におすすめの医療保険商品5選についても紹介します。

また、30代が医療保険を選ぶ際に考えるべきポイントや医療保険選びに役立つおすすめ保険相談窓口も紹介するので、ぜひ参考にしてください。

- 30代は病気・ケガのリスクが徐々に高まり、入院・外来の患者数も増える傾向

- 結婚・出産・住宅購入など、人生の大きな変化が多く、予想外の出費が重なることも

- 30代のうちに医療保険に入ることで、高額医療や女性特有の病気にも備えられ、経済的不安を軽減できる

- 保険料が比較的安く、選べる保険商品も多いため、30代は見直し・加入におすすめのタイミング

- 保険選びに迷ったら、無料相談窓口「みらいのほけん」を活用するのも1つの選択肢。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

30代は医療保険への加入・見直しを検討すべきタイミング

病気やケガのリスクが高くなる年代

30代になると、20代の頃に比べて病気やケガのリスクが高くなるといわれています。この年代は昇進や転職、結婚・出産といったライフイベントが重なることで、ストレスを抱えやすくなる時期でもあります。

また働き盛りであるがゆえに生活が不規則になりがちで、早い段階で高血圧・脂質異常症・糖尿病などの生活習慣病のリスクが高まります。健康診断で初めて異常を指摘され、「まだ若いと思っていたのに」と驚く方も多いのがこの年代の特徴です。

また、30代になるとがんのリスクも徐々に高まり、精神的なストレスによる心身の不調を訴える人も増えてきます。さらに、女性の場合は30代になるとホルモンバランスの変化が起こり、女性特有の病気や女性がかかりやすい病気のリスクが高くなることも特徴です。

厚生労働省が令和5年に実施した「年齢階級別にみた施設の種類別推計患者数」は、以下のとおりです。

| 年齢\種類 | 入院(千人) | 外来(千人) |

|---|---|---|

| 25〜29歳 | 11.8 | 183.8 |

| 30〜34歳 | 15.3 | 204.2 |

| 35〜39歳 | 17.1 | 236.3 |

このデータからも分かるように、20代から比較すると30代は入院・外来の患者数は増加傾向にあります。そして、40代以降もこの数字はさらに上昇し続けることがわかっています。

これらを考慮すると、30代は医療保険への加入や見直しを検討するのに適したタイミングといえるでしょう。

ライフステージの変化が多い年代

30代は、人生の転換期ともいえるライフイベントが多い年代です。たとえば、結婚や出産を迎える方も多く、それに伴って生活が大きく変わる時期でもあります。

結婚式の費用や新居への引っ越し費用、出産にかかる費用、さらに育児費用や教育資金など、大きな出費が重なるケースが増えていきます。

また、マイホームの購入を考える方も多くなり、住宅ローンを組むことで長期的な支出が発生することもあるでしょう。さらに、30代後半になると、親の介護が必要になるケースも出てきます。

このように、30代はさまざまなライフイベントが重なることで、経済的な負担が増える時期です。医療保険に加入しておくことで、万が一の病気やケガに対する医療費の負担を軽減できるので、早めに検討しておくことが重要です。

特に、家族を持った場合には、自分だけでなく大切な人を守るための備えとしても、医療保険の見直しを考えておく方がよいでしょう。

30代の医療保険加入率

30代になると20代と比較して医療保険の加入率が大幅に上昇することが分かっています。

公益財団法人 生命保険文化センターの調査によれば、30代における生命保険・個人年金保険加入率の疾病入院給付金付生保加入率は、以下のとおりです。

| 年齢\性別 | 男性 | 女性 |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

出典:2022(令和4)年度生活保障に関する調査 公益財団法人 生命保険文化センター

このデータを見ると、20代の男性の加入率は28.5%ですが、30代になると64.4%と大幅に上昇しています。女性も同様に、20代では43.8%だった加入率が30代では70.2%に達しており、男女ともに医療保険への関心が高まる年代であることが分かります。

30代の生命保険の平均保険金額

30代では、20代と比較して生命保険や個人年金保険に支払う年間保険料が増加する傾向にあります。

公益財団法人 生命保険文化センターの「生活保障に関する調査」によると、令和4年の年間払込生命保険料・個人年金保険料(全生保)は、以下のようになっています。

| 年間払込生命保険料・個人年金保険料(全生保) | |

| 20代 | 男性:11.9万円 女性:9.6万円 |

| 30代 | 男性:19.9万円 女性:14.0万円 |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

このデータから、30代では20代と比較して、男性は約8万円、女性は約4.4万円ほど年間の払込保険料が増えていることが分かります。

30代になると、結婚や出産を経て家族を持つ人が増え、万が一の事態に備えたいと考えるようになり、保障を手厚くする人が増える傾向にあります。

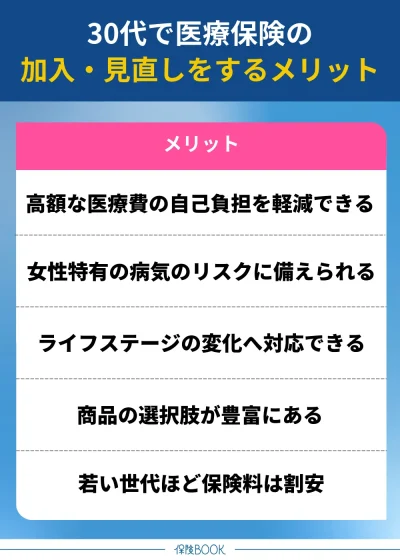

30代で医療保険への加入・見直しをするメリット

30代で医療保険への加入・見直しをするメリットは、以下のとおりです。

高額な医療費の自己負担を軽減できる

30代で医療保険に加入することで、高額な医療費の自己負担を軽減できるのはメリットの1つでしょう。

日本には公的医療保険制度があり、医療費の自己負担割合は1割から3割に抑えられています。しかし、長期間の治療が必要になった場合や、高額な医療費がかかる病気に罹患した際には、その負担が大きくなることも考えられるでしょう。

「高額療養費制度」を利用すれば、一定額以上の自己負担を抑えることも可能ですが、すべての医療費がカバーできるわけではありません。たとえば、入院時の差額ベッド代や先進医療の技術料、自由診療の費用などは自己負担となり、高額になるケースもあるのです。

また医療保険の給付金は使い道が自由なので、治療費のほかにも通院の交通費や生活費の補填に充てることも可能です。

女性特有の病気のリスクに備えられる

女性特有の病気のリスクに備えられるのもメリットの1つです。

女性特有の病気には、子宮がん・卵巣がんといった婦人科系のがんや、妊娠・分娩に関する異常分娩・合併症・不妊治療・流産・早産などがあります。

特に、子宮体がんは30代での発症が増加しており、子宮頸がんは20代から30代にかけて急増するといわれています。

こうしたリスクに対応するため、医療保険の「女性疾病特約」を利用することで、通常の医療保険の保障に加え、入院や手術をした際に給付金を受け取ることが可能です。

また一部の保険商品では、異常分娩の際にも給付金を受け取れるものもあるので、妊娠・出産を考えている方にとっては心強いサポートとなるでしょう。

出典:【女性のがん】 近年、若い女性に急増している「乳がん」と「子宮がん」 -全国健康保険協会

ライフステージの変化へ対応できる

ライフステージの変化に柔軟に対応できるのも、30代で医療保険に加入・見直しをするメリットの1つです。

年齢を重ねるにつれて、結婚や出産、子育て、住宅購入など、生活環境が大きく変化します。それにより、必要となる保障内容も変わるので、ライフステージに応じて保険の見直しを行うことが重要です。

たとえば医療保険には、特約により被保険者の範囲を配偶者や子供にまで広げられる商品があります。結婚した場合にはこのような商品を検討するとよいでしょう。

商品の選択肢が豊富にある

商品の選択肢が豊富にあるのも30代で医療保険に加入するメリットでしょう。

医療保険は、健康状態によっては加入が難しくなったり、保障内容が制限されることがあります。

しかし30代なら一般的に健康な方が多く、比較的加入のハードルが低い傾向にあるので、さまざまな保険会社の商品を検討し、自分に合ったものを選びやすい時期といえます。

若い世代ほど保険料は割安

30代で医療保険に加入するメリットの1つは、若い世代ほど保険料が割安になる傾向があることです。医療保険の保険料は、年齢を重ねるごとに高くなる傾向があります。これは、加齢とともに病気のリスクが高まるためです。

たとえば40代に入ると、職場での役職や責任が増し、家庭では子どもの進学や親の介護といった問題に直面することも多くなり、自分の健康管理が後回しになる方も多いでしょう。

その結果、これまで蓄積してきた体の疲労により、動脈硬化やがん、脳卒中といった重篤な疾患リスクが高まる傾向にあります。

このように、若い頃に比べて身体機能が徐々に低下し始めるため、保険会社としては、年齢を重ねるごとに健康リスクが高まるので、保険料を高めに設定する傾向があります。

30代であればまだ保険料は比較的割安に設定されているので、このタイミングで医療保険に加入するのは、経済的なメリットが大きいといえるでしょう。

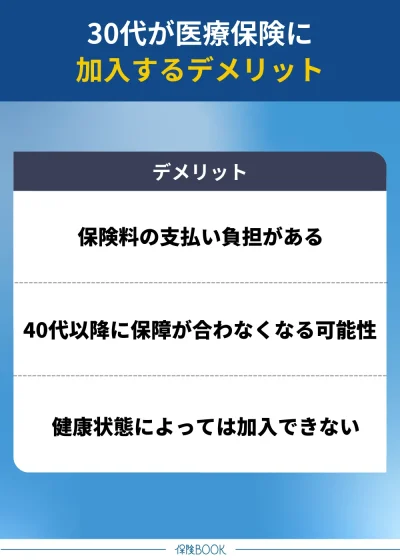

30代が医療保険に加入するデメリット

30代が医療保険に加入するデメリットは、以下のとおりです。

保険料の支払い負担がある

30代で医療保険に加入するデメリットの1つは、保険料の支払い負担が発生することです。医療保険に加入することで手厚い保障を受けられますが、そのためには一定額の保険料を支払う必要があります。

特に、収入が限られている場合や、生活費のやりくりが厳しい家庭にとっては、この支払いが大きな負担となる可能性があるでしょう。

また、30代は結婚・出産・住宅購入・子どもの教育費の準備など、将来に向けた出費が増える時期でもあるので、少額の保険料でも、家計の大きな負担になることが考えられます。

保険料の支払い方法には、月払い・半年払い・年払いなどがあり、一般的に支払う頻度が少ないほど保険料の総額は割安になる傾向があります。

そのため、まとまった資金の余裕がある場合は、半年払いや年払いを選択することで、トータルの負担を軽減することが可能です。

40代以降に保障が合わなくなる可能性がある

30代で加入した医療保険が、40代以降の健康リスクやライフステージの変化に対応できなくなる可能性があるのも、デメリットの1つです。

年齢を重ねるにつれて健康リスクは大きく変化し、特に40代以降は生活習慣病のリスクが30代と比べてさらに高まるので、30代で加入した医療保険が将来的に不十分になることがあります。

たとえば、がん・急性心筋梗塞・脳卒中・糖尿病などの重大な病気は、多くの医療保険で保障されています。しかし、一部の保険では、その他の生活習慣病が保障対象外となっている場合もあるのです。

また、がん保障に関しても注意が必要です。30代で加入した際には入院給付金や手術給付金のみが保障対象になっていたとしても、40代以降に抗がん剤治療や放射線治療が必要になった場合、それらが保障されていないと十分な医療費のカバーができません。

さらに医療技術の進化もあります。新しい治療法や先進医療が登場し、40代・50代でその治療を受けたいと思った際に、30代で加入した保険ではカバーされていない可能性もあります。

健康状態によっては加入できない

健康状態によっては医療保険に加入できない場合があるのも、30代で医療保険を検討する際のデメリットの1つです。

医療保険には加入時の健康状態に関する告知義務があり、その内容をもとに保険会社が審査を行います。

たとえば、過去に大きな病気をしたことがある場合や、健康診断で異常が見つかった場合、特定の病気で治療中の場合など、健康状態によっては加入を断られるケースもあるのです。

そのため、できるだけ若く健康なうちに医療保険へ加入しておく方がよいでしょう。

また通常の医療保険に加入できない場合でも、加入条件が比較的緩和された保険もあります。

これらの保険は、告知義務が少ない、もしくは全くないものもあるので、持病を抱えている方でも加入しやすいです。

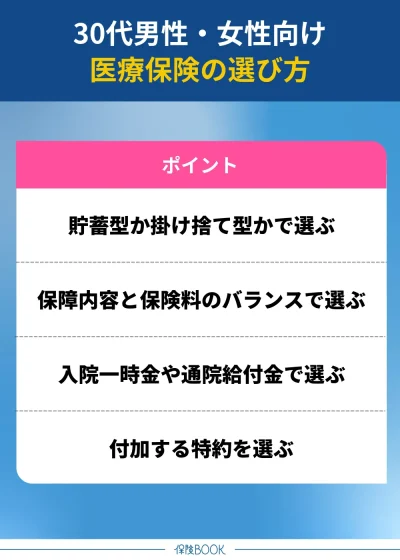

30代男性・女性の医療保険の選び方

30代男性・女性の医療保険の選び方は、以下のとおりです。

貯蓄型か掛け捨て型かで選ぶ

医療保険には、「貯蓄型」と「掛け捨て型」の大きく2種類があります。それぞれの特徴を理解して、自分のニーズに合ったタイプを選ぶのは1つの方法です。

| 特徴\種類 | 貯蓄型保険 | 掛け捨て型保険 |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

貯蓄型の医療保険とは

貯蓄型保険は、保障機能と貯蓄機能を兼ね備えた医療保険です。医療保障を受けられるだけでなく、満期を迎えた際に満期保険金を受け取れたり、途中解約した場合でも解約返戻金が支払われたりすることがあります。

そのため、将来の備えをしつつ医療保障を確保したい人に向いている保険です。万が一まとまったお金が必要になった際に解約返戻金を活用できるので、資産形成の一環として利用できるのはメリットでしょう。

ただし、掛け捨て型に比べて保険料は割高になる傾向があります。また、解約返戻金は払い込んだ保険料の総額を下回ることが一般的なので、途中解約すると元本割れをする可能性があるので注意しましょう。

掛け捨て型の医療保険とは

掛け捨て型保険は、一定の保険期間中に病気やケガで給付金を受け取ることを目的とした保険です。保障は受けられますが、貯蓄性はなく、満期保険金や解約返戻金もありません。

その代わり、貯蓄型保険に比べて保険料が割安な傾向であるため、負担を抑えて医療保障を確保したい人に適しています。また、保険の見直しがしやすく、ライフステージの変化に応じて対応できるのもメリットでしょう。

ただし、更新時に保険料が上がることが多いため、長期的なコストを考慮する必要があります。

保障内容と保険料のバランスで選ぶ

30代は、結婚・出産・住宅購入など大きなお金が動く時期でもあります。そのため、保障内容と保険料のバランスを意識して医療保険を選ぶことも大切です。

保障が手厚いほど安心感はありますが、そのぶん保険料も高くなり、毎月の固定費が増えてしまいます。まずは「自分にとって本当に必要な保障は何か?」を整理しましょう。

たとえば、がん家系の方や特定の病気に不安がある方は、関連する特約を追加することで、将来のリスクに備えることができます。

無理なく続けられる保険料で、必要な保障がしっかり確保できるプランを選ぶのがおすすめです。

入院一時金や通院給付金で選ぶ

30代は仕事や子育てで忙しい時期。入院や通院によって生活が大きく変わる可能性を考えると、給付金の出方にも注目しておきたいところです。

たとえば入院一時金があると、入院時にまとまった金額を受け取れるため、差額ベッド代や日用品、交通費などに充てられます。短期間の入院でも費用がかさむことがあるため、こうした給付があると安心です。

厚生労働省の調査によると、入院の平均日数は年々短くなっており、2008年には37.4日だった平均入院日数が、2023年には29.3日まで減少しています。

| 西暦 | 入院日数 |

| 2008年 | 37.4日 |

| 2020年 | 33.3日 |

| 2023年 | 29.3日 |

この傾向からも、短期入院+通院治療というケースが増えていることが分かります。今後の医療事情も見据えて、通院給付金の有無を確認しておくと良いでしょう。

付加する特約を選ぶ

30代は「今必要な保障」と「将来必要になる保障」のバランスを見極めることが大切です。働き盛りで体調管理が難しい時期でもあるからこそ、特約の活用が選択肢となります。

医療保険では、基本の保障内容に加えて、必要に応じた特約を付加できる商品が多数あります。これらの特約を選ぶことで、自分に合った保障をより充実させることが可能です。

医療保険の特約には、以下のようなものがあります。

入院一時金特約 | 病気やケガで入院したときに、一時金を受け取れる特約。日帰り入院も保障の対象となるものもあります。 |

|---|---|

長期入院特約 | 長期の入院をしたときに給付金を受け取れる特約。 |

先進医療特約 | 先進医療の治療を受けた場合に給付金を受け取れる特約。 |

生活習慣病特約 | 「がん」「心臓病」「脳卒中」「糖尿病」「高血圧」などの生活習慣病による入院や手術の際に給付金を受け取れる特約。 |

抗がん剤・ホルモン剤 | 抗がん剤やホルモン剤による治療を受けた際に給付金を受け取れる特約。 |

通院特約 | 病気やケガによる入院後、退院後の通院時に給付金が受け取れる特約。 |

特定疾病(三大疾病) | がん、急性心筋梗塞、脳卒中の三大疾病にかかった場合に、給付金を受け取れる特約。 |

保険料払込免除特約 | 所定の病気や障害状態になったときに、保険料の支払いが免除される特約。 |

女性疾病特約 | 女性特有の病気や女性がかかりやすい病気で入院や手術をした場合に、給付金を受け取れる特約。 |

特約は保険料に上乗せされる形になりますが、自分に合ったものを選ぶことで、より実用的で納得感のある保障が持てます。

無理のない範囲で、必要な保障をカスタマイズしてみてください。

30代独身・既婚男性におすすめの医療保険

30代の男性にとって、医療保険の選び方はライフスタイルや将来のリスクに応じて変わります。

独身男性と既婚男性では必要な保障内容が異なるので、それぞれの状況に合った保険を選ぶようにしましょう。

30代独身男性におすすめの医療保険

独身男性の場合、自身が病気やケガで入院した際にかかる医療費や、仕事ができなくなったときの生活費をカバーできる医療保険を検討しましょう。たとえば入院・手術・通院に対して給付金を受け取れるタイプの医療保険を選ぶと安心でしょう。

また、がんや心疾患などの重大疾病に備えた保障を選ぶのもよいでしょう。特に、放射線治療や先進医療を受ける可能性を考慮して、先進医療特約を付加するのも有効です。これらの治療は高額になることがあるので、加入しておくことで経済的負担を軽減できます。

さらに、就業不能保障特約を付けるのも1つの方法です。これは、病気やケガで長期間働けなくなった場合に給付金を受け取れる特約です。

30代既婚男性におすすめの医療保険

一方、既婚男性の場合、自分自身の医療費に加えて、家族の生活を守るための保障も重要になります。そのため、終身型の医療保険に加入し、一生涯の保障を確保するのも1つの方法です。

終身型なら、加入時の保険料が生涯変わらず、更新のたびに保険料が上がる心配がないので、長期的に見ても安定した保障を得られます。

さらに、病気やケガで働けなくなった際に、保険料の支払いが免除される「保険料払込免除特約」を付けるのもおすすめです。この特約があれば、所定の条件を満たした場合、以降の保険料の支払いが免除されるので、収入が減少しても保障を継続できます。

既婚男性にとっては、家族を守るために重要な特約といえるでしょう。

30代独身・既婚女性におすすめの医療保険

30代の女性にとっても、独身か既婚かによって、必要となる保障内容が異なるため、それぞれの状況に適した保険を選びましょう。

30代独身女性におすすめの医療保険

独人女性が医療保険を選ぶ際は、女性特有の病気や、女性がかかりやすい病気に備えた保障を重視するのが1つです。

たとえば、乳がんや子宮頸がんといった疾患に対応できるがん特約や、女性疾病特約が付帯された医療保険を検討するのも1つの方法です。こうした特約を付加することで、一般的な医療保険よりも手厚い保障を受けられます。

さらに男性と同様、入院・手術だけでなく、通院保障が充実しているかどうかもポイントです。通院給付金がある医療保険を選ぶことで、入院でない治療の際にも経済的負担を軽減できます。

30代既婚女性におすすめの医療保険

一方既婚女性の場合は、現在の健康リスクだけでなく、将来の医療費や長期的な保障を視野に入れて医療保険を選ぶことが大切です。

終身型の医療保険を選ぶことで、一生涯の保障を確保しつつ、将来の備えとしても役立ちます。加えて、妊娠・出産時の異常に備えた保障があるかどうかもチェックすると安心でしょう。

また、老後に備えて「介護保障特約」や「保険料払込免除特約」なども検討するのもおすすめです。

【2025年9月】30代におすすめの医療保険商品5選

30代はライフステージの変化が多い年代であり、健康リスクにも備えておきたい重要な時期であることを解説してきました。

ただ、「どの医療保険を選べばいいのか分からない」と悩む方も多いと思います。そこで、当サイトでは数多くの医療保険を比較し、30代に特におすすめの保険商品を厳選しました。

以下は、保険会社の信頼性や保障内容、保険料のバランスなどを総合的に考慮して選んでいますので、ぜひ参考にしてください。

| 名称 | 保険会社 |

| なないろメディカル 礎 | なないろ生命 |

| 新メディフィットA | メディケア生命 |

| SBI生命の終身医療保険Neo | SBI生命 |

| はなさく医療 | はなさく生命 |

| 終身医療保険 じぶんへの保険3 | ライフネット生命 |

「どの保険が自分に合っているのか分からない」という方は、無料の保険相談サービスを活用するのも1つの方法です。専門家と相談しながら、自分のライフスタイルや将来設計に合った保険を選びましょう。

30代が医療保険に加入するなら|おすすめの無料保険相談サービス

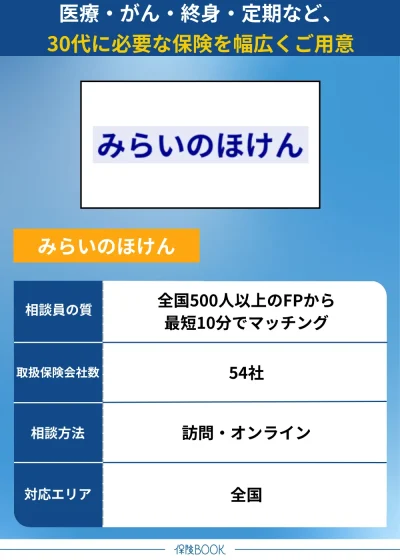

みらいのほけん

- お客の「未来の安心」をテーマに相談

- 満足度評価の高いFPとマッチング

- 30代の口コミが高評価

- 47都道府県対応で予約は365日いつでも受付

みらいのほけんは、「未来の安心」をコンセプトに、お金や保険に関する悩みに寄り添い、より良い選択ができるようサポートしてくれる無料の保険相談サービスです。

全国に500名以上の提携FPがおり、独自の審査基準をクリアした信頼できるFPのみを紹介。相談者のニーズに適したFPをマッチングすることで、満足度の高いサービスを提供しています。

医療保険やがん保険をはじめ、終身保険・定期保険など、30代がライフステージの変化に伴って検討すべき保険を幅広く取り扱っており、さまざまな相談が可能です。

そのため、初めて保険を選ぶ方から、見直しを検討している方まで、幅広いニーズに対応してくれるでしょう。

実際に利用した30代の方からも、「自分達に合った保険商品を提案していただけた」「今日は私にとって良い人と良い情報とがいっぺんに出会えた」「本当に良いものだけを紹介したい熱意が伝わってきて、押し売りがなかった」などの高評価が寄せられています。

相談は全国47都道府県に対応しており、希望の場所で対面相談が可能。また、オンライン相談にも対応しており、自宅から気軽に専門家の意見を聞くことができます。予約は365日いつでも受け付けており、最短10分でFPを紹介。すぐに相談したい方にもおすすめです。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・特定疾病、がん保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

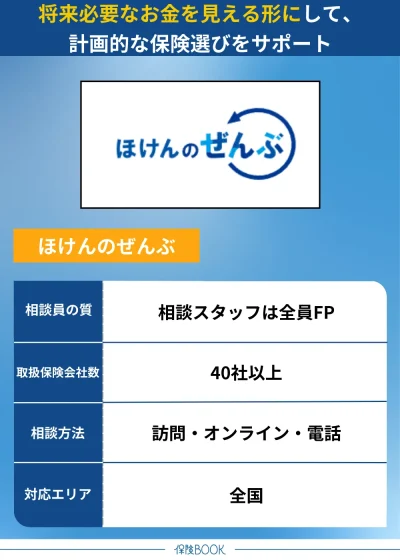

ほけんのぜんぶ

- どんなに小さいことでも相談を受付

- しつこい営業・勧誘は一切なし

- 累計申込件数は31万件※1

- 多くの子育て世代に選ばれている※2

ほけんのぜんぶは、「将来の漠然とした不安がある」「子どもが生まれたので医療保険を見直したい」など、どんな小さな悩みでも気軽に相談できる無料の保険相談サービスです。

保険だけでなく、住宅ローンや金融に関する相談にも対応しており、ライフプラン全体を見据えた提案が可能。経験豊富なFPが、相談者のライフステージや家族構成に応じた資金計画をサポートし、将来必要となるお金を分かりやすく「見える化」してくれます。

実際に30代の利用者からも「入っている保険についてよく知るきっかけになりました」「今より手堅くなるのに保険料が下がることにびっくりしました」「ずっとひっかかっていたお金と保険の話が一段落しそうで安心しています。」などの声が寄せられています。

その結果、累計相談件数はこれまで31万件※1を超えています。また最短で翌日の相談が可能で、土日祝日にも対応。平日は仕事が忙しくて時間が取れない方でも安心して利用できます。

さらに訪問相談・電話相談・オンライン相談など、ライフスタイルに合わせた相談方法を選べるのも魅力の1つでしょう。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(医療保険・入院保険・がん保険・終身保険・死亡保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 子育て世帯の相談件数70,000組以上(2025年2月時点)

※3 2024年4月時点

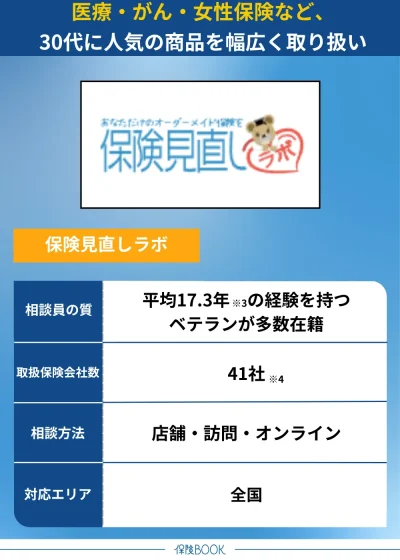

保険見直しラボ

- 複数の保険会社からオーダーメイドで提案

- コンサルタントの実績が豊富

- お客様満足度96.8%、おすすめ度87.1%※1

- 数々の保険相談サイトランキングでNo.1※2

保険見直しラボは、複数の保険会社の商品を比較し、オーダーメイドで適したプランを提案してくれる無料の保険相談サービスです。

終身医療保険や定期医療保険だけでなく、30代の関心が高いがん保険や、女性向けの特化型保険など、幅広い商品を取り扱っています。また保険見直しラボの強みは、経験豊富なコンサルタントの質の高さです。

相談を担当するコンサルタントは、FP資格を持ち、平均経験年数17.3年※3を誇るベテラン揃いです。個々のライフスタイルやニーズに応じた丁寧なヒアリングを行い、適した保険プランを提案してくれます。

こうした顧客満足度の高さが評価され、総合満足度は96.8%※1、コンサルタントを友人や知人などに紹介したい度合いは87.1%※1と高い支持を得ています。

さらに、多くの保険相談サイトランキングでNo.1※2の実績を誇っていることからも、信頼性の高さがうかがえるでしょう。

また、相談は希望する場所にコンサルタントが訪問してくれるため、都合の良い場所で気軽に相談できます。 さらに、ZOOMやMicrosoft Teamsを活用したオンライン相談にも対応しているので、PCやスマホがあれば自宅からでも手軽に利用可能です。

取扱保険会社数 | 41社※4 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・がん保険・女性保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 公式サイトの文言を引用 2025年3月時点

※3 2025年4月時点

※4 2025年4月時点

※5 2025年4月時点

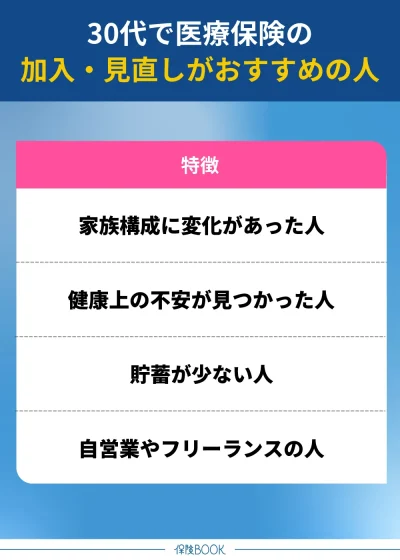

30代で医療保険への加入・見直しがおすすめの人

30代で医療保険への加入・見直しがおすすめの人は、以下のとおりです。

家族構成に変化があった人

医療保険の加入・見直しがおすすめの人は、家族構成に変化があった人です。

たとえば、結婚した場合、病気やケガをした際に配偶者の生活費を考慮する必要があるので、夫婦で互いを支え合える医療保険に加入するのも1つの方法です。

また、出産を控えている場合は、妊娠・出産時の入院費や帝王切開などの医療費に備えることも大切でしょう。特に、妊娠中の合併症や産後のケア費用は、公的医療保険ではカバーしきれない部分があるので、適切な保障を準備しておくと安心できるでしょう。

ただし、差額ベッド代や入院時の食事代などは自己負担となるため、それらに備えるために医療保険を活用するのも一つの選択肢でしょう。

このように、家族構成が変わると、これまで必要なかった医療費のリスクが生じるので、早めに医療保険を見直すことが重要です。

健康診断などで健康リスクが高まった人

健康診断の結果が悪化したり、生活習慣病のリスクが高まったりした30代も、医療保険の加入や見直しがおすすめです。

30代になると、20代の頃よりも体調の変化を感じることが増えますし、中性脂肪や血糖値の上昇、血圧の異常などが指摘されるケースも多くなります。

たとえば、運動不足や食生活の乱れにより、メタボリックシンドロームの予備軍と診断された場合、将来的に糖尿病や高血圧、心疾患などのリスクが高まるので、早めに医療保険で備えておく方がよいでしょう。

ただし、すでに健康診断で異常が見つかり、精密検査を勧められた場合は、通常の医療保険に加入できない可能性があります。そのような場合は、健康状態の告知が緩和されている「緩和型医療保険」を検討するのも1つの方法です。

貯蓄が少ない人

貯蓄が少ない30代も、医療保険の加入・見直しを検討すべきでしょう。

もし病気やケガで高額な医療費が発生した場合、貯蓄が十分にある人なら自己負担で対応できる可能性がありますが、貯蓄が少ない場合、必要な治療を受けることが難しくなるリスクがあるためです。

日本には高額療養費制度があり、一定額を超えた医療費の負担は軽減されますが、それでも治療費がゼロになるわけではありません。

自営業やフリーランスの人

自営業やフリーランスの人も医療保険への加入を検討すべきでしょう。なぜなら、会社員と比較すると、公的な保障が手薄であり、病気やケガで働けなくなった際のリスクが高い傾向にあるためです。

たとえば会社員であれば、基本的に「傷病手当金」という制度があり、病気やケガで働けなくなった場合に、健康保険から手当金が支給されます。

さらに、自営業やフリーランスの人は収入が不安定な傾向にあり、病気やケガで働けなくなると、その時点で収入が途絶えるリスクもあります。特に、長期間の入院や療養が必要になった場合、生活費の確保が難しい可能性は高いでしょう。

このような状況に備えるために、医療保険に加入して高額な医療費の自己負担を軽減することはもちろん、働けなくなった場合に備えて就業不能保障特約などを検討するのも有効です。

30代で医療保険への加入がおすすめできない人

30代で医療保険への加入・見直しがおすすめできない人は、以下のとおりです。

十分な貯蓄がある人

十分な貯蓄があり、収入も安定している人は、必ずしも医療保険に加入する必要はないでしょう。なぜなら、医療保険は万が一の際の経済的な負担を軽減するためのものですが、十分な貯蓄があれば自分で医療費をまかなうことが可能だからです。

医療保険に加入すると、毎月保険料を支払うことで万一の際の保障を受けられるメリットがあります。しかし、定期医療保険であれば、実際に医療保険を使わなかった場合、支払った保険料は掛け捨てとなり、勿体なく感じることも多いでしょう。

また、医療保険には貯蓄型もあり資産形成を兼ねたものもありますが、途中解約をすると払い込んだ保険料を下回るケースも少なくありません。

公的医療保険で十分と考える人

公的医療保険で十分と考える人も医療保険の加入・見直しの重要性は低いでしょう。

日本の公的医療保険では、医療費の自己負担額は原則3割に抑えられています。さらに、高額療養費制度により、ひと月の医療費が一定額を超えた場合、その超過分が払い戻される仕組みです。また、会社員であれば傷病手当金もあります。

入院時の差額ベッド代は自己負担となりますが、こちらも個室や少人数の部屋を希望しなければ差額ベッド代は不要ですし、医療費以外の費用を負担できる十分な貯蓄があれば、民間の医療保険に加入する必要性は低くなるでしょう。

30代で医療保険への加入・見直しの前に知っておくべきこと

30代で医療保険への加入・見直しの前に知っておくべきことは、以下のとおりです。

定期的に見直しを行う

30代で医療保険に加入する際は、一度契約したら終わりではなく、ライフステージの変化に応じて定期的に見直すことが重要です。

人生の状況に合わせて必要な保障内容が変わるので、その都度適切なプランに調整することで、過剰な保険料を抑えつつ、万が一の際に十分な保障を受けることができるでしょう。

なお見直しのタイミングとして適しているのは、結婚、出産、転職、住宅購入など、生活環境が大きく変わるときです。

さらに、医療技術は日々進歩しており、数年前の保険内容では最新の治療に対応できない可能性もあります。そのため、最新の医療事情を踏まえて、保障内容を見直すことも大切です。

定期的に保険の内容をチェックして、自分のライフステージに合ったプランを維持するのがおすすめです。

安易な解約は避ける

生活環境が変わると、医療保険の保険料が負担に感じられることもあるでしょう。また、急な出費が必要になった際に、解約返戻金を受け取るために保険を解約しようと考えることもあります。しかし、医療保険を安易に解約するのは避けたほうが無難です。

貯蓄型の医療保険では、支払った保険料の総額が解約返戻金として戻ってくるタイプが多いですが、加入から間もない時期に解約すると、元本を大きく下回るケースが多いです。そのため、短期間での解約は損失につながる可能性があります。

さらに、医療保険の保険料は一般的に若いうちに加入したほうが安くなります。 一度解約してしまうと、再加入時には年齢が上がっているため、新たな保険の保険料が高くなることがほとんどです。

どうしても家計の負担が厳しい場合は、いきなり解約するのではなく、保障内容を縮小して保険料を抑える方法などをとる方がよいでしょう。

30代のおすすめ医療保険に関するよくある質問

医療保険の必要性は、ライフスタイルや生活状況、価値観によって異なるので、「まずい」とは言い切れません。ただし、医療保険に未加入の場合、病気やケガをした際に自己負担額が高額になるリスクがあります。

特に、公的医療保険が適用されない先進医療は、十分な貯蓄がないと受けることが難しく、治療の選択肢が限られてしまう可能性があるでしょう。また、家族がいる方は、自身が病気やケガで働けなくなった際、家族の生活に影響を与えるリスクも考慮する必要があります。

実際に、公益財団法人 生命保険文化センターが2022年に発表したデータによると、30代の「疾病入院給付金付生命保険」の加入率は以下のとおりです。

- 30代男性:64.4%

- 30代女性:70.2%

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

このデータからも、多くの30代が加入していることが分かります。

そのため、家族構成が変わった人、健康診断でリスクが高まった人、十分な貯蓄がない人は、医療保険の加入を検討する価値があるでしょう。

また、自営業やフリーランスの方は、会社員のように「傷病手当金」などの公的な制度がないので、病気やケガによる収入減をカバーする手段として、医療保険を活用するのも1つの方法です。

一方で、十分な貯蓄がある人や、公的医療保険でカバーできると考えている人は、医療保険の必要性は低いでしょう。自分の生活環境やリスクに合わせて判断しましょう。

まず、自分がどのような保障を求めているのかを明確にして、健康状態や経済状況を考慮することが大切です。

次に、「貯蓄型医療保険」か「掛け捨て型医療保険」かを選択しましょう。さらに特約を付加するかどうかを検討するのも必要です。

また、40代以降のライフステージの変化に対応できるかどうかも考慮する必要があります。医療保険は、一度加入すると長期間にわたる契約のため、自分の状況に合ったプランを選ぶようにしましょう。

30代のおすすめ医療保険まとめ

今回の記事は、「30代の医療保険の必要性」や「30代が医療保険に加入するメリット・デメリット」「30代が医療保険を選ぶ際のポイント」について詳しく解説しました。

30代は20代の頃に比べ、病気やケガのリスクが高まる時期。また、結婚・出産・住宅購入などライフイベントが多く、生活環境の変化により将来の備えをより意識する年代です。そのため、医療保険への加入を検討しておくことで安心して生活を送れるでしょう。

医療保険に加入することで、万が一の病気やケガによる医療費負担を軽減できます。特に家族がいる場合、自分自身だけでなく、大切な家族を経済的な負担から守るためにも、適切な保険を選びましょう。