終身保険のおすすめ人気商品8選|比較ポイントも解説

※この記事はPRを含みます。

加入すれば一生涯にわたって保障が続く「終身保険」は、万が一の保障はもちろんのこと、老後資金の準備や計画的な貯蓄手段としても非常に有効な生命保険です。

しかし、「どの終身保険を選べばよいのか?」「他の保険商品とどう違うのか?」と迷う方も多いのではないでしょうか。

そこで本記事では、おすすめの終身保険8選をご紹介。終身保険の種類や加入するメリット・デメリット、選び方のポイント、そしてプロに相談できるおすすめの保険相談窓口も解説します。

- 終身保険は「一生涯の保障」と「貯蓄性」がセットになった保険

- 主な種類は5つあり、運用方法や為替リスクなどによって特徴が異なる

- 月々の保険料は定期保険より高めだが、解約返戻金や税控除などのメリットがある

自分に合った終身保険を選ぶには、ライフプランや資産状況に合わせた比較が重要

終身保険は運用方法や為替リスクなど複雑な要素が多く、専門的な知識が必要なため、保険相談窓口の利用がおすすめです。

初めて専門家のアドバイスを受けるなら「ほけんの縁結び」がおすすめです!

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

終身保険とは?種類・定期保険との違いについて

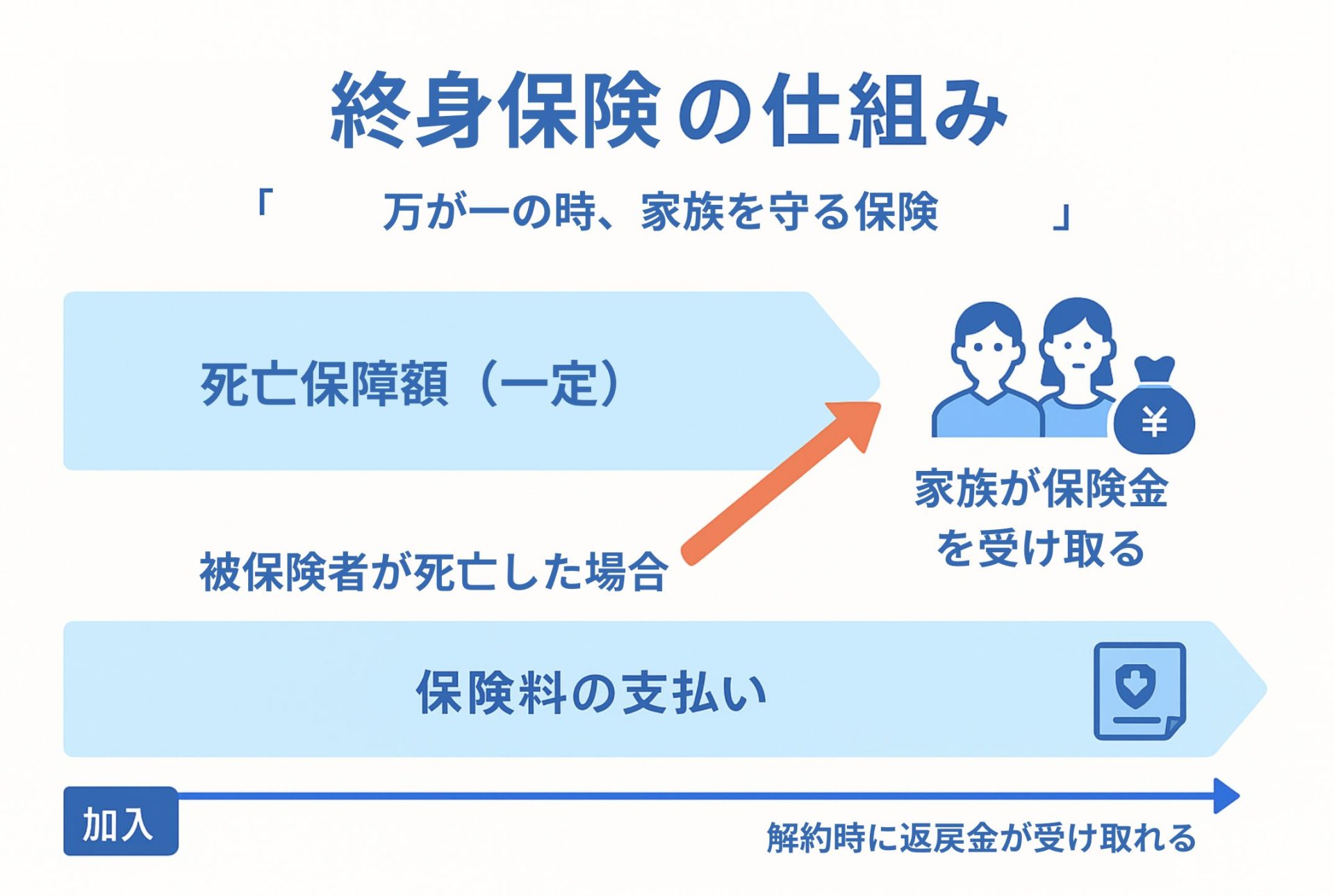

終身保険とは、死亡保障が一生涯続く生命保険のことです。

被保険者が死亡または所定の高度障害の状態になったら保険金が支払われるので、万が一の事態に対する備えになるのが特徴です。

また、解約時に返戻金を受け取れる貯蓄性も兼ね備えているため、長期的な資産形成の手段として活用されるケースもあります。

終身保険の種類

終身保険は、主に以下の5種類に大きく分けられます。

- 定額終身保険:契約時に定めた予定利率に基づいて運用

- 変額終身保険:運用実績に基づいて保険金・解約返戻金が増減

- 外貨建て終身保険:保険金の支払い・運用・受取が外貨ベース

- 低解約払戻金型終身保険:保険料払込中の解約返戻金が通常よりも低額

- 積立利率変動型終身保険:定期的に積立利率が見直され保険金・解約返戻金が変動

種類ごとのメリット・デメリットを下表にまとめました。

| 種類 | メリット | デメリット |

|---|---|---|

| 定額 終身保険 | 保障額が契約時から変わらないので、将来の資金計画を立てやすい | インフレの影響を受けやすい |

| 変額 終身保険 | 運用成果が良ければ、保険金・解約返戻金が増加する 保険金には最低保証がある | 解約返戻金は最低保障がないので、運用実績が悪化すれば返戻額が少なくなる |

| 外貨建て 終身保険 | 円建てに比べて予定利率が高い傾向にある 為替相場が良好なら、円換算の保険金・解約返戻金が増加する | 為替の影響があるため、相月の支払額が変動する 為替相場が悪化すると、円換算の保険金・解約返戻金が少なくなる |

| 低解約 払戻金型 終身保険 | 保障内容が同等でも、通常の終身保険より保険料が割安 払込完了後は、解約返戻率が通常に戻る | 保険料払込期間中の解約は、解約返戻金が支払った保険料を下回ることが多いため、保険の見直しをしにくい |

| 積立利率 変動型 終身保険 | 市場金利が上昇すれば、保険金・解約返戻金が増加する 保険金・解約返戻金には最低保証がある | 保険料は通常の終身保険に比べて割高 |

全て終身保険であることに変わりはないので、一生涯の保障があることは共通しています。

定期保険との違い

終身保険と比較されやすい死亡保険として「定期保険」があります。

終身保険と定期保険の違いを下表にまとめました。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 一定期間 (更新できる商品もある) |

| 保険料 | 定期保険より割高 | 終身保険より割安 |

| 解約返戻金 | あり | ほぼなし |

| 満期保険金 | なし | なし |

大きな違いは保険期間で、定期保険は契約時に定めた保険期間を過ぎると保障はなくなります。その分、保険料は同程度の保障内容なら定期保険の方が割安です。

しかし、定期保険の場合は解約返戻金がほぼないので、貯蓄性を求めるなら終身保険がおすすめと言えるでしょう。

終身保険に加入する4つのメリット

終身保険には、将来にわたって安心を提供する多くの利点があります。ここからは終身保険に加入する4つのメリットについて詳しく解説します。

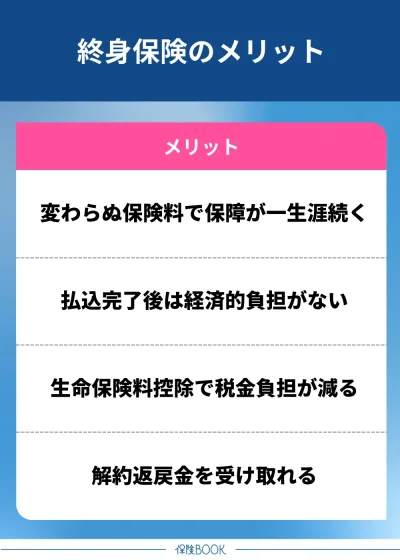

変わらぬ保険料で保障が一生涯続く

終身保険の大きな特徴が、一度契約すると保険料が変わらずに保障が一生涯続く点です。

さらに万が一の事態が発生した際は遺族に保険金が支払われるため、家族の生活が困窮するリスクを軽減できるのも大きなメリットです。

払込完了後は経済的負担がない

終身保険は保障が一生涯続く保険ですが、支払いも一生涯続くとは限りません。

保険料の払込方法で一時払い(一括払い)や短期払いを選択すれば、払込を終えた後は支払い負担なしで一生涯の保障だけが残ります。

ただし、払込期間を短くするほど1回あたりに支払う保険料が高くなるので、無理なく支払える範囲内で払込期間を決めるのがおすすめです。

生命保険料控除で税金負担が減る

支払った保険料は税制上の生命保険料控除の「一般生命保険料控除」に該当するので、年末調整または確定申告で手続きを行えば所得税・住民税の負担が減ります。

この控除は、生命保険料控除の「個人年金保険料控除」や「介護医療保険料控除」とは別区分になるので、個人年金保険や介護医療保険を契約している場合でも、さらなる節税効果を期待できます※2。

※参考:国税庁 – 生命保険料控除

※1:2012年1月1日以降に締結した保険契約の場合

※2:一般生命保険料控除、個人年金保険料控除、介護医療保険料控除を全て合算した控除の上限額は所得税12万円、住民税7万円

解約返戻金を受け取れる

終身保険には貯蓄性があり、途中解約した際には解約返戻金を受け取ることができます。

特に保険料の払い込みを終えた後は、解約返戻金額が払込保険料の総額を超えていくのが一般的。万一の保障を確保しつつ、解約して老後資金や緊急時の資金として利用することもできます。

ただし、契約開始から早い段階で解約すると解約返戻金が払込保険料を下回り、金額的には損失を被るケースがほとんどなので注意しましょう。

終身保険に加入する3つのデメリット

終身保険には安心感がある一方で、いくつかのデメリットも存在します。どんな点がデメリットとなるのか、ここからは終身保険に加入する際の注意点を3つご紹介します。

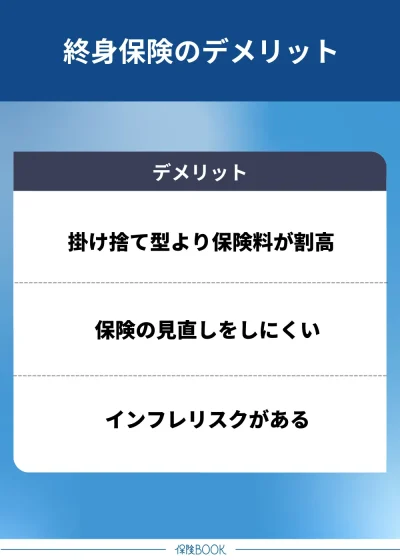

掛け捨て型保険より保険料が割高

終身保険は保障が一生涯続くうえに貯蓄性も備えているため、掛け捨て型の定期保険に比べると保険料が割高になる傾向です。

家計に余裕がなく月々の保険料支払いが大きな負担になる家庭では、長期での支払いが困難になり解約してしまうリスクもあるでしょう。

保険の見直しをしにくい

終身保険は長期にわたる契約が前提の保険商品なので、一度契約すると途中で見直しをしにくい点はデメリットです。

時代やライフスタイルに合わせて柔軟に保険を見直したい人には、不都合を感じることもあるでしょう。

もちろん、解約して他の保険に切り替えることはできますが、解約タイミングによっては「払込総額>解約時の返戻金」となるので、慎重な判断が求められます。

インフレリスクがある

終身保険では契約時に設定した保障額がそのまま固定されるケースが多いため、インフレリスクに対応しにくいというデメリットがあります。

例えば、現在は100円の商品が、数年後には同じ内容にも関わらず150円に値上げしているような状況を指します。

特に昨今では物価上昇の傾向が強く、今後もこの傾向が長期にわたって継続するかもしれません。

つまり、契約時には十分と感じた保障額であっても、保険金を受け取る数十年後には物価上昇の影響で保障が物足りなくなる可能性があるでしょう。

【2026年2月】終身保険のおすすめ人気商品8選

終身保険は一生涯の保障を提供するため、長期的な安心を得るための重要な選択肢です。しかし、商品ごとに特徴が異なるため、どの保険を選ぶべきか迷うことも少なくありません。

そこで、2026年に注目すべき終身保険の商品を厳選しました。以下に紹介する商品は、保障内容や保険料、サービスの質を総合的に評価し、特におすすめできるものです。

自分のライフスタイルやニーズに合った商品を見つけるための参考にしてください。

| 名称 | 保険会社 |

| 終身保険RISE [ライズ] | オリックス生命 |

| 終身保険プラチナ | チューリッヒ生命 |

| かしこく備える終身保険 | アフラック |

| ネオdeとりお | ネオファースト生命 |

| 終身保険 | 東京海上日動あんしん生命 |

| つづけトク終身 | メットライフ生命 |

| こだわり終身保険v2(低解約返戻金型) | マニュライフ生命 |

| FWD終身 | FWD生命 |

もし気になる保険商品があるなら、対象の保険会社の取り扱いがある保険相談窓口を利用してみましょう。

終身保険選びにおすすめの保険相談窓口

終身保険の加入を検討するときは、どの保険商品を選べば良いかで迷ってしまう人も多いでしょう。

そこでおすすめなのが複数の保険会社の商品を取り扱っている保険相談窓口の利用です。

ここからは、保険相談窓口のおすすめを紹介します。

※表は横にスクロールできます。

| 名称 | ほけんの縁結び

| ほけんのぜんぶ

| 保険見直しラボ

|

|---|---|---|---|

| 取扱保険会社数 | 54社※1 | 40社以上※2 | 41社※3 |

| 相談料 | 無料 | 無料 | 無料 |

対応地域 | 全国 | 全国 | 全国 |

| 相談方法 | ・訪問 ・オンライン | ・電話 ・訪問 | ・店舗 ・訪問 ・オンライン |

主な相談内容 | ・保険 ・教育資金 ・家計改善 ・住宅ローン など | ・保険 ・家計 ・資産形成(NISA) ・住宅資金 など | ・金融 ・保険 ・税金 ・資産運用 など |

公式サイト |

※1 2024年4月時点

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2025年4月時点

ほけんの縁結び

- 54社※1の保険会社から商品を提案

- 最短10分であなたに合ったFPを紹介!

- 相談後の満足度88.2%※2

- 初めての保険相談におすすめ!

- 無料相談でお米がもらえる!※3

ほけんの縁結びは、54社※1の保険会社を取り扱っている保険相談窓口です。

大手保険会社のグループ会社が運営しているため、安心して相談できるのが特徴です。何を相談していいかわからない、初めてFP相談をしてみるという方にはおすすめです。

相談に応じるFPは業界経験年数平均が10年以上※4のベテラン揃いなので、わかりやすい説明や提案をしてくれるのも特徴です。

基本情報

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※5 |

出典:ほけんの縁結び

※1:2024年8月26日時点

※2:2023年4月〜2024年4月におけるアンケート結果

※3:プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※4:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※5:2024年8月26日時点での提携先保険代理店の拠点数の総数

ほけんのぜんぶ

- 41社の保険商品を取り扱い

- 累計31万件の申込件数※1あり

- 相談スタッフは全員FP資格を保有※2

- 家計改善・老後資金の準備方法をわかりやすく提案

ほけんのぜんぶは41社の保険会社を取り扱っている保険相談窓口で、幅広い年齢層から累計31万件もの申込件数を誇っています。

相談スタッフは全員FP資格を取得しているお金のプロであり、保険相談だけでなくライフプランニング・教育資金準備といったお金全般の相談にも乗ってくれるので、子育て世代からの支持が厚いことが特徴です。

基本情報

| 取扱保険会社数 | 41社※4 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点(北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※5 |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1:2025年4月時点

※2:入社1年以上のプランナーが対象

※3:オリコン「【最新】おすすめの終身型生命保険(FP評価)ランキング・比較」参照

※4:2024年10月1日時点

※5:2025年1月時点

保険見直しラボ

- 満足度96.8%・おすすめ度87.1%※1

- 平均17.3年※2のベテランFPが対応

- 41社※3の保険商品から選べる

- 税金・資産運用・老後資金の相談もOK

保険見直しラボは相談者から好評の保険相談窓口で、相談後のアンケートによると満足度96.8%・おすすめ度87.1%の高評価を誇っています。

取り扱う保険会社数も41社と幅広く、大手生保からネット生保まで対応しているので、ニーズに合う保険商品を選べるでしょう。

基本情報

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 54拠点(北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※4 |

出典:保険見直しラボ

※1:2024年10月時点のお客様アンケート結果

※2:2025年4月時点

※3:2025年4月時点

※4:入社1年以上経過したコンサルタントが対象

※5: 2025年1月時点

終身保険を選ぶ3つのポイント

終身保険の検討において保険相談窓口を利用するのは良いことですが、自分自身でも選び方を知っておかないと、ニーズと異なる保険を提案される可能性もあります。

ここからは、終身保険選びで重視したい3つのポイントについて解説するので、自身でもしっかり理解しておきましょう。

保険金額(保険料の支払額)

保険金額は万が一の際に遺族が受け取る金額を指しますが、高額に設定すると支払う保険料もその分高くなります。

具体的にどれくらいの保険金額にすべきかは家庭ごとに異なります。

家族の生活費や教育資金のような将来必要になるお金などを考慮して、適切な保険金額を設定すると良いでしょう。

保険料の払込期間

終身保険の払込期間は「終身払い」「一時払い」「短期払い」の3つに大別できます。

- 終身払い:一生涯にわたり保険料を支払う

- 一時払い:契約時に一括で保険料を支払う

- 短期払い:一定期間または特定年齢まで保険料を支払う

それぞれのメリット・デメリットは以下の通りです。

| 終身払い | 一時払い | 短期払い | |

|---|---|---|---|

| メリット | ・月々の保険料が短期払いより安い ・保険の見直しをしやすい | ・支払う保険料総額が安くなる ・解約返戻率が高くなる | ・ライフプランに合わせて支払い期間を決められる ・払込が終わると保険料がかからない |

| デメリット | ・老後も保険料の支払いが続く ・長生きするほど保険料総額が高くなる | ・初期費用が大きい ・生命保険料控除を1回しか受けられない | ・月々の保険料は終身払いより高い |

終身払いは支払いが老後も続きますが、毎回の支払い負担額は小さいのがメリットです。

一時払いや短期払いは1回あたりの支払い負担が大きいものの、支払い終了後は負担なしで一生涯の保障を確保できます。

どの払込期間が良いかは契約する目的や契約時の資産状況によっても異なるので、ニーズに合った払込期間を選択することが大切です。

解約返戻率

解約返戻率とは「保険を解約したときに払込保険料に対して受け取れる返戻金の割合」のことです。

例えば、払込保険料の総額が100万円のとき、解約返戻金が90万円なら90%、110万円なら110%となります。

解約返戻率が高い商品なら、将来お金が必要になったタイミングで保険を解約することで、まとまった資金を確保することができるでしょう。

終身保険の加入がおすすめな人・慎重に検討すべき人

終身保険の必要性は、ライフスタイルや経済状況によって異なります。加入を検討すべきケースと、慎重に判断したいケースについて、それぞれの特徴を詳しく解説します。

終身保険が必要(加入がおすすめ)な人

終身保険への加入がおすすめな人は、以下に該当する人です。

- 死後の費用(葬儀代や墓地・墓石代など)を準備したい

- 家族にお金を残したい

- 計画的な貯蓄が苦手

死後の費用(葬儀費用や墓地・墓石代など)を準備したい

死後の費用を用意したい人にとっては、終身保険はおすすめです。

死亡すると葬儀費用や墓地・墓石代などが発生し、まとまった資金が必要になります。

終身保険に加入しておけば、生前に資金を確保できるため、残された家族の経済的負担は減るでしょう。

家族にお金を残したい

万が一のときに備え、家族へ確実にお金を遺したい人にも終身保険はおすすめです。

死亡保険金には相続税の非課税枠(500万円×法定相続人数)があり、税負担を抑えて遺産を残す手段としても有効です。

計画的な貯蓄が苦手

計画的に貯蓄することが苦手な人にも、終身保険は向いています。

毎月決まった額を支払う仕組みのため、半ば強制的に積み立てができ、「気づけばしっかり貯まっていた」というケースも少なくありません。

多くの終身保険には解約返戻金があるため、将来的にまとまった資金が必要になった際の備えとしても活用できます。

終身保険の加入を慎重に検討すべき人

終身保険の加入を慎重に検討すべき人は、以下に該当する人です。

- 既に必要な資産がある

- 保険料の支払いが家計を圧迫する

すでに十分な資産を築いている人は、終身保険の大きな役割ともいえる貯蓄と保障がすでに達成されている場合があります。

また、保険料の支払いが家計を圧迫する家庭も、終身保険には向いていません。

終身保険は長期での支払いが前提となるため、保険料支払いの負担がずっと続いてしまうと、耐えきれずに解約するケースも考えられます。

終身保険に関するQ&A

おすすめの終身保険として、オリックス生命の『終身保険RISE [ライズ]』やチューリッヒ生命の『終身保険プラチナ』などが挙げられます。

ただし、終身保険に求めるものは人それぞれ異なるため、自分に合った保険を選ぶことが大切です。例えば、貯蓄と保障のどちらを重視するかによっても適した商品は異なります。

終身保険に加入する目的を明確にし、必要な保障内容や支払う保険料のバランスを考えながら選びましょう。

家庭により異なるので、契約前にいくら必要かを計算して無理のない範囲で設定してください。

保険金が多いに越したことはないですが、高く設定すると保険料の支払いで家計負担が重くなるので、払い込む保険料とのバランスを考慮することが大切です。

できるだけ解約返戻率が高い終身保険を選ぶのがポイントです。

そのうえで、保険料の払込を早期に終わらせると解約返戻率をより高めることができます。

ただし、解約返戻率を意識するあまり、無理して保険料を短期に払い込むと家計の圧迫につながるので気をつけましょう。

1つだけ加入あるいは両方加入のどちらが良いかは人により異なります。

特定の期間だけ保障を手厚くしたいときは、終身保険に加えて定期保険を契約することでより安心できるでしょう。

なお、定期保険付特約付きの終身保険も存在するので、必要に応じて特約も活用するのがおすすめです。

必要性を感じるなら特約をつけて保障を手厚くしましょう。

代表的な特約としては「収入保障特約」「特定疾病保障特約」「疾病入院特約」などがあります。

なお、特約をつければ保険料は上がるので、特約をつけすぎることには注意しましょう。

資産形成は運用実績次第では終身保険より効率良く資金を貯められます。

しかし、資産形成の場合は万が一の事態に対する保障がなく、運用実績が悪ければ元本割れするケースもあり得ることは覚えておきましょう。

したがって、資産形成を行う場合も保障目的で終身保険に加入しておくと安心です。

同じ商品・同じ保障内容の場合はどこで契約しても同じため、お得度は変わりません。

しかし、保険相談窓口なら複数の保険会社の商品を比較できるため、幅広い選択肢からニーズに合う保険を見つけやすいと言えるでしょう。

また、相談窓口なら知識と経験が豊富なFPがフラットな目線でアドバイスをしてくれるため、特定の保険会社に偏った営業を受けにくい点もメリットです。

まとめ

本記事では、おすすめの終身保険8選や、終身保険に加入するメリット・デメリットについて解説しました。

終身保険は一生涯の死亡保障に加え、生命保険料控除による節税効果も得られるのが魅力です。また、貯蓄目的で老後資金の準備にも活用できるため、早めの加入で将来への備えがしやすくなります。

どの終身保険にすべきかで迷う人は、本記事で紹介した無料の保険相談窓口を活用し、プロの意見を聞きながら自分に最適なプランを見つけてください。

将来の安心に向けて、今のうちからしっかりと準備を始めましょう。