40代におすすめの個人年金保険は?メリット・選び方・iDeCoとの比較も

40代に入ると、仕事や家庭も落ち着いてきて老後について考え始める人も多いでしょう。安心した老後を過ごすためにも、今から準備しておきたいのが老後資金です。

公的年金だけでは不足しがちとも言われる老後資金を備える手段の1つとして「個人年金保険」があります。

ところが、個人年金保険がどういったものか、どの商品を選べば良いのかわからない人もいるのではないでしょうか。

そこで本記事では、40代が個人年金保険に加入するメリットや選び方、iDeCoとの違いについても詳しく解説します。

- 40代から老後資金を準備する手段として、個人年金保険の活用は有力な選択肢

- 個人年金保険は税制優遇があり、計画的な貯蓄と節税を両立できるのが特長

- 健康状態に不安がある40代でも加入しやすい商品が多く、選択肢の幅が広い

- 加入タイミングは早いほど月々の負担を抑えやすく、無理なく老後資金を積み立てられる

- 自分に合った保険を選ぶためには、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

40代の老後資金準備は個人年金保険がおすすめ

定年後の生活を見据えるうえで、40代から個人年金保険で老後資金を準備しておくことは非常に有効です。

以下では、個人年金保険の仕組みや公的年金との違い、40代の加入状況について詳しく解説します。

個人年金保険とは?公的年金との違いについて

個人年金保険とは、自分で積み立てて将来年金として受け取ることができる保険商品のことです。

年金というと、公的年金(国民年金や厚生年金)が一般的ですが、個人年金保険とどう違うのでしょうか。

下表に公的年金と個人年金保険の違いをまとめました。

| 公的年金 (国民年金・厚生年金) | 個人年金保険 | |

|---|---|---|

| 加入義務 | あり (国内在住の20歳以上など加入要件あり) | なし (契約は任意) |

| 解約の可否 | 不可 | 可能 |

| 保険料の 支払い方法 | 月払いが原則 ※国民年金は最大2年間まで前納可能 | 一時(一括)払い、平準払い(年・半年・月)など契約者が選択 |

| 受け取る 年金額 | 年収と納付期間により決定 ※国民年金は納付期間により決定し、年収による変動なし | 商品・保険料により変動 |

| 年金の 受取期間 | 終身 | 有期・終身など契約内容により異なる |

公的年金は20歳以上の国内在住者に加入が義務付けられた年金で、老後生活を支える役割を担っているものの、それだけでは老後資金が不足する可能性があります。

40代にもなると、仕事や家庭が安定してきて退職後を具体的に考え始める時期です。

40代の個人年金保険加入率

40代で個人年金保険に加入している割合はどの程度なのでしょうか。

公益財団法人 生命保険文化センターが公表している、2021年度時点での個人年金保険の年代別世帯加入率を下表にまとめました。

| 年代 | 世帯加入率 |

|---|---|

| 29歳以下 | 16.3% |

| 30〜34歳 | 24.4% |

| 35〜39歳 | 18.9% |

| 40〜44歳 | 19.5% |

| 45〜49歳 | 27.2% |

| 50〜54歳 | 31.3% |

| 55〜59歳 | 31.5% |

| 60〜64歳 | 30.1% |

| 65〜69歳 | 26.5% |

| 全体 | 24.3% |

※民間の生命保険会社(かんぽ生命を含む)、JA(農協)、こくみん共済 coopのいずれかに加入している世帯の割合

※年代は世帯主の年齢

参照:生命保険文化センター 「生命保険に関する全国実態調査(令和3年度)」

40代前半では加入率が19.5%に留まっているものの、40代後半では27.2%まで上昇しています。

なお、加入率が最も高いのは50代で、50代前半・後半ともに30%超となっています。しかし、50代からの加入だと積立期間が短いため、十分な資金を積み立てるためには月々の保険料負担が重くなることは否めません。

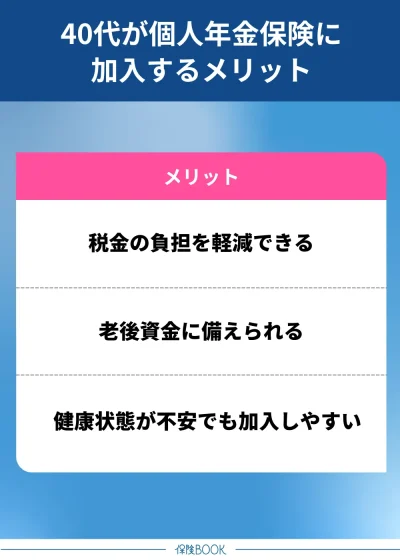

40代が個人年金保険に加入するメリット

40代は将来の生活設計を見直し、老後資金の準備を意識し始める大切な時期です。ここでは、個人年金保険に40代で加入することで得られる具体的なメリットについて解説します。

40代が個人年金保険に加入するメリット

税金の負担を軽減できる

個人年金保険に加入すると、所得税や住民税の負担を軽減できる可能性があります。

控除される金額は1年間に支払う保険料に応じて変動し、上限額は所得税で4万円、住民税で2.8万円※1です。

また、この控除は他の生命保険料控除である「一般生命保険料控除」や「介護医療保険料控除」と別枠のため、併用することで更なる節税効果を期待できます。

40代にもなると収入増に伴い支払う税金も高くなる人は多いでしょうから、個人年金保険料控除により税金負担を減らせば、預貯金で貯めるよりもお得。効率良く将来の資金を準備できるでしょう。

ただし、税制適格特約※2がついている個人年金保険でないと、個人年金保険料控除を受けられないので契約時に確認してください。

出典:国税庁「No.1140 生命保険料控除」

※1:平成24年1月1日以降に契約した保険の場合。以前の契約は上限額が異なる。

※2:「年金の受取人が契約者本人または配偶者」「年金の受取人が契約者本人または配偶者」「保険料の払込期間が10年以上」「確定年金や有期年金の場合、年金受取開始が60歳以降かつ受取期間が10年以上」の4つの条件を満たすと個人年金保険料控除の対象になる。

老後資金に備えられる

40代で個人年金保険に加入する大きなメリットは、老後資金を計画的に準備できる点です。

夫婦2人の老後の最低日常生活費の平均と公的年金の平均支給額を比較すると、以下の通り公的年金だけでは不足する可能性があることがわかります。

| 夫婦2人における 老後の最低日常生活費の平均 | 23.2万円/月 |

|---|---|

| 公的年金の平均支給額 | 14.3万円/月 (第2号の場合) 5.6万円/月 (第1号・第3号の場合) |

参照:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」、厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

40代から個人年金保険を活用して老後資金を積み立てておけば、公的年金の不足分を補って安定した老後を過ごす資金を無理なく貯められるでしょう。

健康状態が不安でも加入しやすい

個人年金保険は将来(老後)に向けた貯蓄特化型の保険であるため、健康状態の告知や医師の診断なしで加入できる商品が多いのが特徴です。

そういった方々でも、老後資金確保の手段として活用できるのは個人年金保険の大きなメリットと言えます。

なお、特定条件下においては健康状態の告知が必要になる商品もあるので、事前に確認しておくことが大切です。

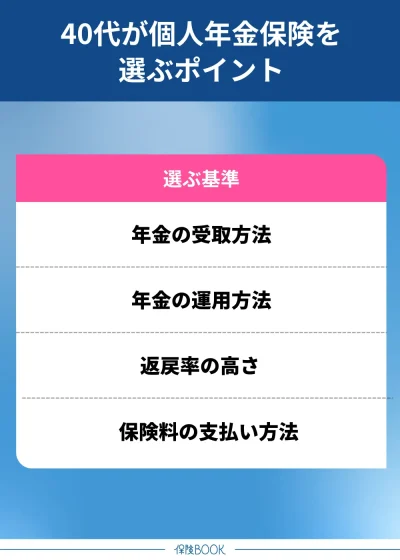

40代が個人年金保険を選ぶポイント

40代で個人年金保険に加入する際は、老後までの期間やライフプランに応じた商品選びが重要です。ここでは、選ぶ際のポイントをわかりやすく解説します。

年金の受取方法

個人年金保険は大きく分けて「確定年金」「有期年金」「終身年金」「夫婦年金」の4種類があり、年金の受取期間がそれぞれ異なります。

| 年金の種類 | 受取期間 | 被保険者の死亡時の遺族受取 |

|---|---|---|

| 確定年金 | 10年・15年など契約時に定めた一定期間 | 可能 |

| 有期年金 | 10年・15年など契約時に定めた一定期間 | 不可 ※保証期間なしの場合は既払込保険料相当額または年金原資から既に受け取った年金の合計額を差し引いた残額、保証期間付きの場合は保証期間中の受取が可能 |

| 終身年金 | 被保険者が死亡するまで | 不可 ※保証期間付きの場合は保証期間中の受取が可能 |

| 夫婦年金 | 夫婦いずれかが生存している限り終身 | 不可 ※保証期間付きの場合は保証期間中の受取が可能 |

確定年金と有期年金は一定期間にわたって年金を受け取る方式で、契約期間が終了すると給付も終わります。

一方、終身年金や夫婦年金は一生涯にわたって年金を受け取れるため、長生きして預貯金が枯渇するリスクに備えたい人に向いています。

支払う保険料は、一生涯の保障がある終身年金・夫婦年金の方が高めに設定されることが多いです。

年金の運用方法

個人年金保険は支払った保険料の運用方法の違いによって「定額型」「変額型」の2種類に分けられます。

- 定額型:予定利率により運用され、契約時に受け取れる年金額が決まっている

- 変額型:運用実績次第で年金の受取額が変動する

それぞれのメリット・デメリットは下表の通りです。

| 定額型 | 変額型 | |

|---|---|---|

| メリット | 契約時点で受取額がわかるので、老後の計画を立てやすい | 運用実績が好調なら定額型より多くの年金を受け取れる |

| デメリット | インフレリスクがある (資産価値が目減りする) | 元本割れリスクがある |

定額型は契約時に決めた年金額を確実に受け取れるため、リスクを避けたい人に適しています。

一方、変額型は運用実績によって年金額が変動するので、運用が好調なら定額型よりも受取額が増える可能性が高いです。

返戻率の高さ

返戻率とは「支払った保険料総額に対して受け取れる年金総額の割合」のことで、返戻率が100%を超えていれば支払額より多くの年金を受け取れます。

例えば、返戻率110%の個人年金保険なら保険料総額が100万円のときの受け取れる年金総額は110万円(100万円×110%)です。

また、加入年齢が早いほど返戻率は高くなる傾向なので、50代になってから加入するよりも40代で加入することをおすすめします。

保険料の支払い方法

保険料の支払い方法は大きく分けて「一時払い」「全期前納払い」「平準払い」の3つがあります。

- 一時払い:保険料全額を一度に払う

- 全期前納払い:保険料全額を保険会社に預けて、保険会社が毎月支払う

- 平準払い:定期的に一定額を支払う。年払い・半年払い・月払いなどがある

それぞれのメリット・デメリットは下表の通りです。

| 一時払い | 全期前納払い | 平準払い | |

|---|---|---|---|

| メリット | 総支払額が少なくなる | 控除を毎年受けられる | 初期費用が少なく、資金の運用性が高い |

| デメリット | 初期費用が大きい 控除は初年度しか適用されない | 初期費用が大きい 保険料は一時払いより高い傾向 | 総支払い額が高い |

保険料を一括で支払う一時払いは、初期費用こそ高いですが支払い総額では他の支払い方法よりも安くなります。

まとまった金額を一度に払えない人は平準払いが向いています。一般的なのは保険料を毎月支払う「月払い」ですが、1度の支払額が多い「年払い」や「半年払い」の方が総額ベースでは割安です。

40代の個人年金保険選びにおすすめの保険相談窓口

個人年金保険は様々な商品があるので、どれを選べば良いか迷う人もいるでしょう。

また、現在加入している保険の状況や、ライフプランに応じて検討をしないと、過剰な保険にはいってしまうリスクがあるので、お金のプロであるファイナンシャルプランナーに相談することがおすすめです。

ここからは複数の保険会社の中から、最適な保険を提案してくれる保険相談窓口のおすすめを紹介します。

ほけんの縁結び

- 提携FPの業界経験年数は平均10.48年※1

- 54社※2の保険会社から適した商品を提案

- 老後資金相談・ライフプランニングなどの相談も可能

- 無料相談でお米など選べるギフト6種類

ほけんの縁結びは、保険・老後資金・ライフプランニングなど幅広い相談に対応している保険相談窓口です。

取り扱いのある保険会社も54社と幅広いので、多くの保険商品の中から相談者に適したプランを提案してくれます。

| 取扱保険会社数 | 54社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 要問い合わせ |

出典:ほけんの縁結び

※1:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※2:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 相談スタッフのFP資格取得率100%※2

- 老後の必要資金を「見える化」して適した商品を提案

- 最短で申し込み翌日には相談可能

ほけんのぜんぶは、累計申込件数31万件の実績を誇る保険相談窓口です。

取り扱う保険会社は40社以上と多く、個人年金保険も複数商品を比較してニーズに合うものを探せるのも魅力です。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:入社1年以上のプランナーが対象

※3:2024年10月1日時点

※4:2025年2月時点

保険見直しラボ

- 利用者の相談満足度は96.8%※1の高評価

- 平均業界経験年数17.3年※2のベテラン揃い

- コンサルタントのFP資格保有率100%※3

- イエローカード制度で安心の相談体制

保険見直しラボは、利用者の相談満足度が96.8%と好評の保険相談窓口。訪問型代理店として国内最大級の規模を誇り、全国各地で訪問相談に応じてくれます。

取り扱い保険会社は41社もあり、幅広い保険商品からオーダーメイドで適切な保険を提案してくれます。

| 取扱保険会社数 | 41社※4 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 54拠点 (北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※5 |

出典:保険見直しラボ

※1:2024年10月時点のお客様アンケート結果

※2:2025年4月時点

※3:入社1年以上経過したコンサルタントが対象

※4:2025年4月時点

※5:2025年2月時点

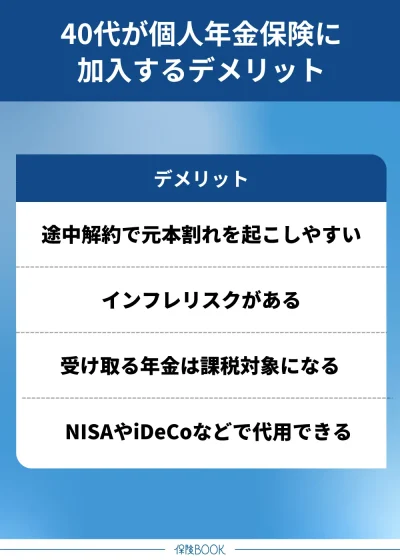

40代が個人年金保険に加入するデメリット

個人年金保険は老後資金の準備に有効ですが、40代で加入する場合には注意すべき点もあります。ここでは、想定されるデメリットやリスクについて解説します。

途中解約すると元本割れを起こしやすい

個人年金保険は長期間わたって積み立てることで老後資金として期待できますが、途中解約すると元本割れを起こしやすいです。

経済的に保険料の支払いが厳しくなり、個人年金保険を解約すると元本割れとなる可能性があるので、家計を圧迫せずに無理なく支払える範囲で保険料を設定することが大切です。

また、個人年金保険以外の方法でも資産形成しておけば、急きょお金が必要になった際も解約せずに資金を確保できるでしょう。

インフレリスクがある

個人年金保険の中でも契約時に受け取る年金額が固定される「定額型」の場合は、インフレリスクには対応できません。

インフレとは、商品・サービスの価格が市場全体で継続して上昇してお金の価値が相対的に下がることを指します。

例えば、これまで10,000円で購入できた商品・サービスが、同内容にも関わらず11,000円、12,000円と値上げしていく状況が挙げられます。

定額型の個人年金保険は受取金額が決まっているという安心感がある反面、お金の価値の目減りによって期待していたほどの年金額とならない可能性があることには注意しましょう。

受け取る年金は課税対象になる

個人年金保険で受け取る年金は税金の対象になり、年金の受け取り方・契約形態によって課される税金が異なります。

| 税金の種類 | 契約者と年金受取人の関係 | 受取時期 | 備考 |

|---|---|---|---|

| 所得税 | 同じ | 年金受取開始時 | 毎年受け取る場合は雑所得、一括受取の場合は一時所得 |

| 贈与税 | 異なる | 年金受取開始時 | 初年度は贈与税の対象で、2年目以降は所得税の対象 |

| 相続税 | 異なる | 年金受取人の死亡時 | 契約者と元の年金受取人が異なる場合は贈与税の対象 |

契約者と受取人が同じ場合は雑所得あるいは一時所得に分類されて、控除額を上回る分については所得税・住民税がかかります。

また、契約者と受取人が異なる場合は贈与税もしくは相続税の対象です。

税金に関して正しく理解していないと、納税により想定外の支払いが発生するケースもあるので、事前にシミュレーションしておくことが大切です。

出典:公益財団法人 生命保険文化センター「個人年金保険の年金を受け取って所得税がかかるときの計算方法は?」

資産運用(NISA・iDeCo)で代用できる

近年ではNISAやiDeCoといった税制優遇のある資産運用方法が注目されており、個人年金保険を活用せずに老後資金を準備する方々も増えています。

- NISA(少額投資非課税制度):株式や投資信託の運用益(売却益・配当金)が非課税になる制度

- iDeCo(個人型確定拠出年金):掛金が全額所得控除され、運用益が非課税になる私的年金制度

NISAやiDeCoは、運用方法次第で個人年金保険よりも高いリターンを期待できるのが魅力。金融知識があり自分自身で資産運用する商品を選びたい人には、個人年金保険よりも効率良く老後資金を貯められるかもしれません。

40代は個人年金保険とiDeCo(個人型確定拠出年金)どっちがおすすめ?

老後資金の準備法として、個人年金保険ではなくiDeCoを検討している40代の方々もいるでしょう。

個人年金保険とiDeCoのどちらがおすすめなのか、両者を比較しながら解説していきます。

個人年金保険とiDeCoの違い

iDeCoとは「個人型確定拠出年金」のことです。

公的年金に上乗せされる私的年金という点では個人年金保険と同様ですが、両者には下表の通り違いがあります。

| 個人年金保険 | iDeCo | |

|---|---|---|

| 加入可能期間 | 保険会社・商品による | 原則20〜60歳 |

| 保険料・ 拠出額 | 保険会社・商品による | 5,000〜68,000円/月※ |

| 運用商品の 選定 | 保険会社 | 契約者 |

| 引き出しの 可否 | 可能 (解約して返戻金を受け取れる) | 原則不可 (60歳まで引き出せない) |

| メリット | 保険会社に運用を任せられる 定額型なら契約時に受取金額がわかる 払込保険料は個人年金保険料控除の対象 | 自分自身で運用商品を選べる 掛金全額が所得控除の対象 運用益が非課税 受取時は退職所得控除または公的年金等控除の対象 |

| デメリット | インフレリスクがある | 60歳以前は原則引き出せない 元本割れリスクがある 手数料が毎月かかる |

※企業年金がない会社員・専業主婦は月額23,000円が上限、他の会社員・公務員は20,000円/月が上限(参照:iDeCo公式サイト)

両者の大きな違いとしては「運用商品の選定」と「引き出し可否」の2点です。

なお、税法上の優遇は両方ともありますが、掛金が全額所得控除で運用益が非課税になるiDeCoの方が恩恵が大きいと言えるでしょう。

それぞれにメリット・デメリットがあるので、個人年金保険とiDeCoのどちらがおすすめかは人により異なります。

個人年金保険が向いている人

- 金融知識が薄く商品選定を任せたい人

- 手堅く老後資金を準備したい人

- 現時点での貯蓄が不十分な人

個人年金保険は保険会社に運用を任せられるので、契約しておけばコツコツ積み立てるだけで資産形成できるのがメリットです。

さらに、万が一の際には解約して返戻金を受け取ることもできるため、現時点での貯蓄が少ない人でも加入しやすいと言えるでしょう。

iDeCoが向いている人

- 資産運用の知識・経験があり自分自身で運用したい人

- より大きなリターンを得たい人

- すでに貯蓄が十分にある・収入が安定している人

iDeCoは自分自身で運用する商品を選べるので、金融知識や投資経験がある人は保険会社に運用を任せるより、大きなリターンを狙いやすいでしょう。

また、原則60歳まで引き出せないので、万が一の際に引き出せる貯蓄を持ち合わせていることも重要です。

なお、掛金全額を所得控除できるので、より多くの掛金を支払える高収入者ほど節税効果を見込めます。

個人年金保険とiDeCoは併用可能

個人年金保険とiDeCoは併用しても制度上は問題ないので、どちらにするかを決めかねている場合は併用するのも1つの手段と言えます。

併用することで両方のメリットを得られるうえ、所得控除も活かせるので節税対策にも有効です。

- iDeCoの掛金:小規模企業共済等掛金控除

- 個人年金保険の掛金:生命保険料控除

ただし、所得控除だけを考えて無理に併用してしまうと、家計を圧迫することにも繋がります。

個人年金保険に関するQ&A

老後資金を準備できる点や、税金負担を軽減できる点がメリットです。

個人年金保険は長期間積み立てることで、将来の年金として受け取り可能。公的年金だけでは不足しがちな老後の生活費を補うことができます。

さらに払い込んだ保険料は個人年金保険料控除の対象なので、所得税・住民税の負担が軽減されるのも大きな特徴です。

早く加入する方がより多くの老後資金を準備できるので、可能であれば40代以前に加入しましょう。

しかし、老後資金を優先することにより家計が圧迫されると日々の生活が苦しくなるので、経済的に余裕ができてから検討することをおすすめします。

人それぞれ資産状況やライフステージが異なるので、おすすめの個人年金保険を一概に断定することはできません。

貯蓄重視か、保障を兼ねたいか、いつから年金を受け取りたいかなど、自分のニーズに合った商品を選ぶことが大切です。

運用方法や返戻率の高さなどを加味して、将来必要となる資金を準備できる商品を選んでください。

途中解約した場合に元本割れしやすい点や、インフレリスクに対応できない点(定額型の場合)がデメリットです。

万が一の際に引き出せる資産を別に用意しておくと、途中解約して元本割れをする可能性を軽減できます。

なお、インフレリスクに関しては預貯金で老後資金を貯める際も同様なので、個人年金保険に限ったデメリットではありません。

多数の保険会社の商品を一度に比較できる点が大きな魅力です。

特定の保険会社に偏重することもないので、保険のプロが相談者のニーズに合う商品を紹介してくれます。

無理な勧誘もなく、40代からの老後準備に不安がある方にとって心強いサポートとなるでしょう。

40代からの個人年金保険加入は決して遅くはありません。

定年までにまだ15〜20年の運用期間があり、計画的に準備すれば老後資金をしっかり積み立てることが可能です。

子育てや住宅ローンの区切りが見えてくるタイミングでもあるため、将来の生活設計を見直す良い機会になります。家計の見直しとあわせて検討してみるとよいでしょう。

まとめ

本記事では、40代向けに個人年金保険のメリット・デメリット、検討する際に利用したい保険相談窓口のおすすめについて解説しました。

個人年金保険は老後資金を自ら準備する有効な手段の1つです。

40代から加入してコツコツ積み立てていけば、公的年金に上乗せして年金を受け取れるので経済的に安心した老後を過ごせるでしょう。

より深く個人年金保険について知りたい場合は、保険相談窓口に無料相談してみるのがおすすめです。