50代は個人年金保険に加入するべき?メリット・デメリットや選び方など解説

個人年金保険は、主に老後資金を計画的に貯めたい方から活用されている私的年金の一つです。生命保険文化センターの調査によると、女性の場合、50代の加入率がもっとも高く、数多くの方から利用されていることがわかっています※。

しかし、一言で個人年金保険といっても各商品の特徴やメリット・デメリットはさまざまです。また、個人年金保険の仕組み上「50代から始めても遅くないのか」といったことも懸念されます。

そこで今回は、50代の方に向けて個人年金保険の種類やメリット・デメリットなどを徹底解説。保険選びで迷ったときに役立つおすすめの保険相談窓口も3社厳選して紹介しています。

「どんな50代に個人年金保険は適切なのか」や「個人年金保険の選び方」などがわかるようになるので、加入を検討している方はぜひ参考にしてみてください!

※参考:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 50代からの個人年金保険は、計画的な老後資金を積み立てるのに有効

銀行預金よりも高い利率で運用できるため、低リスクで資産運用できる

一括払いを選ぶことで、保険料を割安にしつつ、節税効果も得られる

ただし、年金の受け取りが遅くなる可能性やインフレリスクがある点に注意が必要

- 老後資金について不安がある方は、無料相談窓口を利用するのがおすすめです。専門家があなたのライフプランに合わせた個人年金プランを提案し、安心した資産運用をサポートします。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

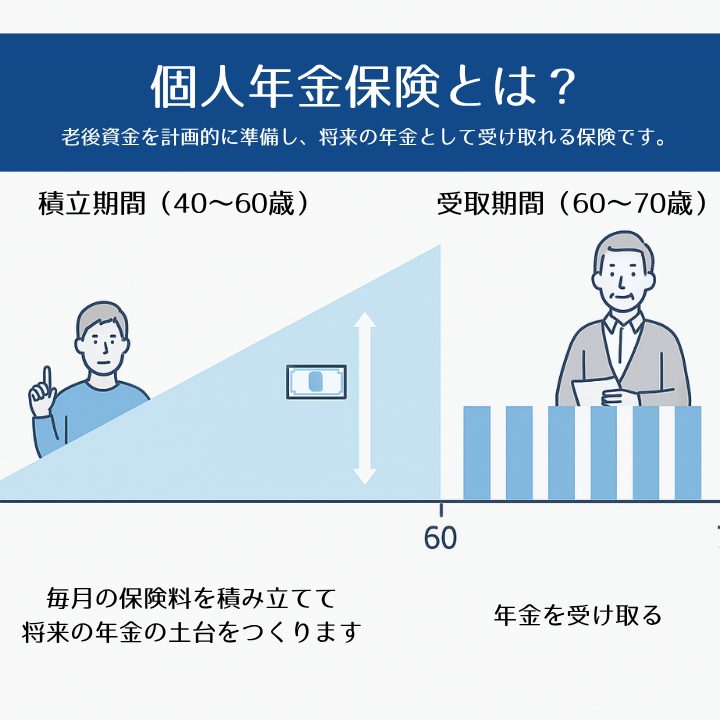

50代に個人年金保険はおすすめ?仕組みについてわかりやすく解説

個人年金保険とは、主に老後資金を計画的に貯めたい方から活用されている保険商品です。

主な特徴としては、払い込んだ保険料を将来的に一定期間、または一括で受け取れるところです。貯蓄が苦手な方でも計画的に老後資金を貯めやすくなっています。

また、個人年金保険の種類によっては死亡保障が設定されているものもあり、被保険者に万が一のことがあった場合、払い込んだ保険料に応じて死亡給付金を受け取れるところもポイントです。

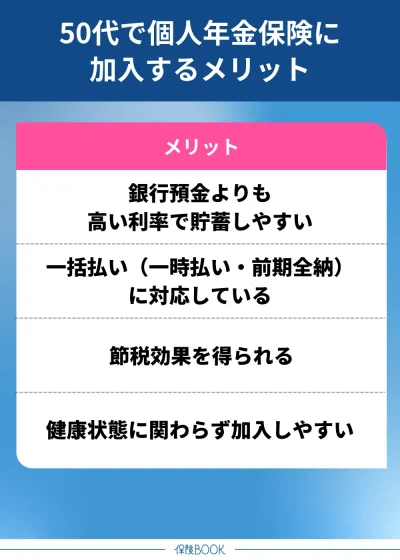

50代から個人年金保険を始めるメリット4つ

ここからは、50代の方が個人年金保険に加入するメリットを4つ紹介します。

50代から個人年金保険を始める必要はあるのか気になっている方は、ぜひ参考にしてみてください。

銀行預金よりも高い利率で貯蓄しやすい

個人年金保険は、一般的な銀行預金の利率よりも高い利率で貯蓄しやすい商品が多い傾向にあります。

たとえば、ゆうちょ銀行が提供する定期預金の利率は0.125%〜0.200%です。商品や契約内容などによって変動しますが、多くの場合、個人年金保険のほうが高い利率で運用できます。

| 項目 | 利率 |

|---|---|

個人年金保険 | 商品により異なる |

| 銀行預金

| 0.125%〜0.200% |

※2025年3月時点

そのため、低リスクな資産運用を行いたい方におすすめです。50代から加入したとしても、ある程度資産を増やせる可能性があります。

一括払い(一時払い・全期前納)に対応している

個人年金保険の中には、一括払いに対応している商品もあり、月払いや年払いよりも保険料を安くおさえられる可能性があります。

- 月払い

└毎月保険料を支払う - 年払い

└毎年保険料を支払う - 全期前納

└保険期間中の保険料を

一括で保険会社に預ける - 一時払い

└保険期間中の保険料を一括で支払う

全期前納の主なメリットは、月払い・年払いよりも保険料が割安になることに加えて、節税効果を得られるところです。支払った保険料のうち一定額が毎年個人年金保険控除の対象になるので、所得税・住民税の負担を軽減できます。

一方、全期前納の主なメリットは、保険料の総支払額をどの支払方法よりもおさえられるところです。ただし、個人年金保険控除を受けられるのは、契約した年のみになってしまいます。

契約時に全期前納や一時払いを選択すれば、保険料の総支払額が割安になるだけでなく、保険料の運用期間が長くなり、効率よく資産を増やせるようになります。

節税効果を得られる

個人年金保険の保険料は、所得控除の対象です。「個人年金保険料控除」により、所得税や住民税の負担を軽減できます。

なお、2012年の1月1日以降に締結した保険契約では、新制度での個人年金保険料控除が適用されます。具体的な控除額については以下の表を参考にしてみてください。

所得税 | |

|---|---|

年間払込保険料 | 控除される金額 |

20,000円以下 | 払込保険料全額 |

20,000円超 | (払込保険料×2分の1)+10,000円 |

40,000円以下 | |

40,000円超 | (払込保険料×4分の1)+20,000円 |

80,000円以下 | |

80,000円超 | 一律40,000円 |

住民税 | |

|---|---|

年間払込保険料 | 控除される金額 |

12,000円以下 | 払込保険料全額 |

12,000円超 | (払込保険料×2分の1)+6,000円 |

32,000円以下 | |

32,000円超 | (払込保険料×4分の1)+14,000円 |

56,000円以下 | |

56,000円超 | 一律28,000円 |

たとえば、個人年金保険の年間払込保険料が30,000円だった場合、所得税は25,000円、住民税は21,000円控除されます。

このように、貯蓄をしながら節税効果を得られるところは個人年金保険の大きなメリットです。株式投資や積立NISAなどの金融商品より利回りは低い傾向にあるものの、効率よく老後資金を用意できます。

健康状態に関わらず加入しやすい

生命保険や医療保険などとは違い、個人年金保険は、健康状態を告知せずに加入できる商品が多い傾向にあります。

そのため、持病や既往歴などがある方でも加入しやすいでしょう。個人年金保険の種類によっては、遺族に対して年金が支払われる商品もあります。

- 確定年金

└年金の受け取り開始後に

被保険者が死亡した場合は遺族が年金を受け取れる - 有期年金・終身年金

└原則遺族は年金を受け取れない

※保障期間付きで契約した場合は、遺族が年金を受け取れる可能性がある

確定年金であれば、年金の受け取り開始後に被保険者が亡くなった場合、遺族が年金を受け取れます。実際に加入できるかは、商品によって異なりますが、健康リスクが気になる50代の方はぜひ検討してみてください。

50代の個人年金保険に関するデメリット・注意点

ここからは、50代で個人年金保険に加入するデメリットや注意点などについて紹介します。

「50代から個人年金保険に加入して意味はあるのか」のような不安を抱えている方は、ぜひ参考にしてみてください。

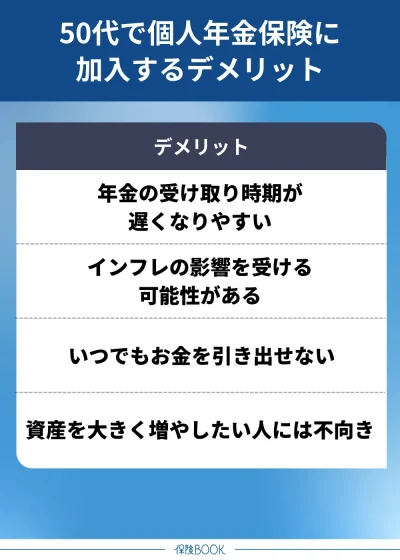

年金の受け取り時期が遅くなりやすい

50代から個人年金保険に加入する場合、年金の受け取り時期が遅くなる可能性があります。

理由としては「個人年金保険に一定の払込期間があるから」です。10年〜15年ほどの払込期間が設定されている商品が一般的なので、仮に50歳から加入したとしても、受け取り時期は60歳〜65歳以降になります。

中には15年以上の払込期間が設けられている個人年金保険もあるので、加入する年齢や年金を受け取りたい時期などを考慮しながら、適切な商品を選択しましょう。

インフレの影響を受ける可能性がある

個人年金保険は、契約時の利率が固定される商品が多いので、インフレの影響を受ける可能性があります。

物価が上昇した時にお金の価値が目減りすることです。

たとえば、契約時の利率が1%の個人年金保険に加入したとしましょう。年間の払込保険料が10,000円の場合、毎年100円ずつ資産が増えていきます。

そんな中、物価の上昇が保険の利率を上回ると、資産価値は下がってしまうことに。仮に物価が5%上昇した場合、資産は増えてもインフレ前と同じ感覚でお金を使えないところに注意が必要です。

- 利率1%・払込保険料10,000円/年の個人年金保険に加入する

→1年後の資産は10,100円 - 5%のインフレが起こった場合

→1年後のモノの価値は10,500円

いつでもお金を引き出せるわけではない

個人年金保険は、主に長期運用を目的とした保険商品です。そのため、払い込んだ保険料は簡単に戻ってきません。

もちろん、保険を解約すれば「解約返戻金」として払い込んだ保険料の一部、または全額が戻ってきますが、多くの場合は元本割れしてしまうので注意が必要です。

払い込んだ保険料の総額よりも、解約時に返ってくるお金が少なくなることを指します。

そのため、個人年金保険を選ぶときは「解約せずに運用できるか」が重要です。特に月払いや年払いなど、定期的に保険料を払い込む場合は「無理せずに支払い続けられる金額」かしっかり考慮しましょう。

資産を大きく増やしたい人にはおすすめしない

個人年金保険は、株式投資や投資信託などと比べて、ローリスク・ローリターンな商品です。そのため「短期間で資産を大きく増やしたい」といった方には適していません。

もちろん、個人年金保険料控除により節税効果を得られるので、単純な利率以上にお得さはあると言えます。しかし、50代から約10年〜15年で増やせる資金は限られているので「大幅に資産を増やせる」とは期待しないようにしましょう。

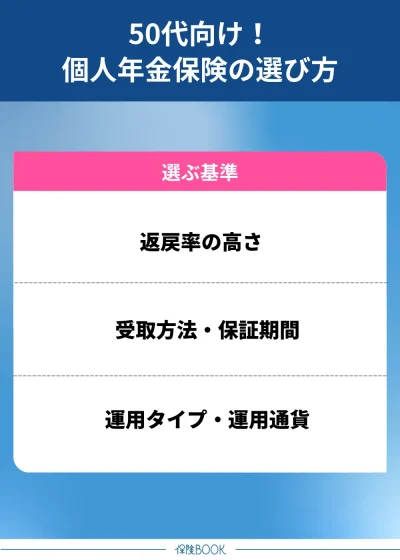

50代必見!個人年金保険を選ぶときに比較すべきポイント

ここからは、50代向けに個人年金保険の選び方について解説します。

以下を比較すれば、初心者でも適切な個人年金保険を選びやすくなるので、加入を検討している方はぜひ参考にしてみてください。

返戻率の高さ

個人年金保険を比較するときは「返戻率の高さ」をチェックしましょう。

払い込んだ保険料に対して、将来的にどれくらいの年金を受け取れるかを示す数値のことです。

たとえば、払い込んだ保険料が100万円で、将来的に150万円の年金を受け取った場合の返戻率は150%です。200万円の年金を受け取った場合の返戻率は200%になります。

なお、個人年金保険の返戻率は「運用期間」によって変動するケースが多くあります。運用期間が長いほど、返戻率は高くなる傾向にあるので、できるだけ早いタイミングでの加入がおすすめです。

受け取り方法・保障期間の有無

個人年金保険には、以下3つの受け取り方法があります。

- 確定年金

└被保険者の生死にかかわらず

一定期間年金を受け取れる - 有期年金

└被保険者が生きている場合は

一定期間年金を受け取れる - 終身年金

└被保険者が生きている限り

ずっと年金を受け取れる

このように、年金の受け取り方法によって「受け取り期間」や「受け取り条件」は異なります。また、被保険者が亡くなったとき、遺族に対して年金が支払われる受取方法は確定年金のみなので、ライフプランにあわせて選択してみてください。

なお、個人年金保険によっては、有期年金と終身年金に保証期間を付けられる商品もあります。保証期間付きの有期年金・終身年金は、被保険者が亡くなったときに遺族が年金を受け取れるようになるので、家族に資産を残したい方に適切です。

運用タイプ・運用通貨

個人年金保険には、大きく分けて以下2種類の運用タイプがあります。

- 定額個人年金保険

└契約時に定めた予定利率で運用する - 変額個人年金保険

└株式や債券などで運用する

定額個人年金保険は、契約時に将来受け取れる年金の額がわかるところがメリットです。リターンは小さくなりますが、元本割れのリスクが低く、安定した資産運用を行いたい方に適しています。

一方、変額個人年金は、株式や債券などで運用するタイプの商品です。「インフレリスクに対応しやすい」「資産が大きく増える可能性がある」などのメリットを持ちますが、元本割れのリスクがあります。

また、個人年金保険には、円建ての商品と外貨建ての商品があります。

円建ての個人年金保険は、日本円で運用するため為替の影響を受けにくいところがメリットです。ただ、日本の金利が低い状況では、外貨建てと比べて運用成果が低くなります。

外貨建ての個人年金保険は、為替状況次第で高い運用成果を得られる可能性はあるものの、日本円に換金するときに払い込んだ保険料を下回るリスクに注意が必要です。

安定派におすすめ | ・運用タイプ:定額個人年金保険 |

|---|---|

積極派におすすめ | ・運用タイプ:変額個人年金保険 ・通貨タイプ:外貨建て |

50代の個人年金保険加入率を紹介

2022年(令和4年)に実施された生命保険文化センターの調査によると、個人年金保険に加入している50代の割合は20%程度です。

50代男性の加入率は17.0%で、50代女性の加入率は21.1%であることがわかっています。

なお、18歳から79歳までの中で、女性の場合は50代の加入率がもっとも高いです。男性も30代から50代までの加入率が高く「老後資金に対する意識が高まっている」と予想できます。

男性 | 女性 | |

|---|---|---|

20代 | 7.7% | 5.7% |

30代 | 18.6% | 18.5% |

40代 | 17.3% | 18.4% |

50代 | 17.0% | 21.1% |

60代 | 14.5% | 16.6% |

70代 | 6.5% | 8.2% |

出典:2022(令和4)年度 生活保障に関する調査|生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター

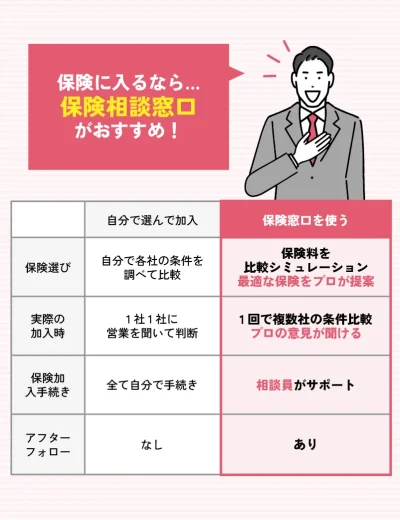

50代の個人年金保険選びにおすすめの相談窓口

50代の方の場合、新しく保険に加入する前に、すでに加入している保険を見直しをしたうえで検討するのが良いでしょう。さまざまな保険相談窓口の中から、50代の方との相談実績が豊富な窓口をピックアップしましたので、ぜひ相談してみてください。

ほけんの縁結び

- 保険や老後資金など幅広いお金の悩みを相談可能!

- 審査基準をクリアしたFP800名以上と提携

- 無料相談でお米など選べるギフトをプレゼント

ほけんの縁結びは、全国の優秀なFP800名以上と提携しているサービスです。

提携するFPは一定の審査基準をクリアしており、顧客満足度の高い人だけが集まっています。そのため、公式サイトには、多くの利用者から喜びの声が寄せられている状況です。

また、相談料は一切かかりません。保険会社からの契約手数料で運営するサービスであるため、何度でも無料でお金の悩みを相談できます。

ほけんの縁結びの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 要問い合わせ |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:ほけんの縁結び

※1 2024年8月26日時点

ほけんのぜんぶ

- 老後資金準備のサポートが得意

- 40社以上※1の保険商品を取り扱い

- FP資格をもった相談員が訪問可能

- 女性相談員も多数在籍

ほけんのぜんぶでは、保険見直し、老後資金、資産形成など自分で考えるには煩わしいことを、お金のプロフェッショナルであるファイナンシャルプランナーがサポートするサービスを提供しています。

40社以上の保険商品※1を取り扱っているため、個人年金保険への加入を検討している方に適しているでしょう。幅広い選択肢の中からライフプランにあわせて適切な商品を選べます。

また、曜日問わず相談に乗ってもらえるところもポイントです。土日・祝日でも訪問やオンラインなどでサポートを受けられるので「平日は忙しい」といった方でも利用しやすくなっています。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※1 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・電話 |

出典:ほけんのぜんぶ公式サイト

※1 2024年4月時点

※2 2025年4月時点

保険見直しラボ

- 全国に約70拠点※1のオフィスを展開

- 業界経験年数が長いベテランコンサルタントが多数在籍

- 保険だけでなく金融や税金などの相談も可能

- 相談後のアンケート回答で豪華商品をプレゼント!

保険見直しラボは、全国に約70拠点※1のオフィスを展開している国内最大級※1の訪問型代理店です。

主に保険の相談を取り扱っていますが、金融や税金、資産運用などの悩みにも対応してもらえます。

なお、在籍するFPは、平均業界経験年数が17.3年※2のベテランばかりです。これまでにさまざまなケースに遭遇しているからこそ、相談者のライフプランにあわせて適切な提案を行えます。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※3 |

対応エリア | 全国 |

店舗数 | 約70拠点 |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・オフィス |

出典:保険見直しラボ公式サイト

※1 2021年4月時点

※2 2025年4月時点

※3 2024年7月時点

まとめ

ここまで、50代の方に向けて個人年金保険の仕組みやメリット・デメリットなどについて解説してきました。

個人年金保険には、老後に年金を受け取れるようになるローリスク・ローリターンな商品が多くあります。そのため「株式投資や投資信託などで失敗したくない」といった方に適しているでしょう。

50代で加入した場合「年金の受け取り時期が遅くなる」といったデメリットもありますが、老後資金を計画的に貯めたい方は、ぜひ加入を検討してみてください。