個人年金保険は入らない方がいい?おすすめしない理由・加入メリットを解説

※この記事はPRを含みます。

老後の生活資金を準備する手段の1つとして「個人年金保険」があります。

個人年金保険は公的年金の不足分を補う役割があることから、加入を検討している人もいるでしょう。

ところが、解約時の元本割れリスクやインフレへの対応力の低さなどから「個人年金保険はおすすめしない」という意見もあり、不安を感じる人もいるかもしれません。

そこで本記事では、個人年金保険に入らない方がいいと言われる理由やおすすめしない人・おすすめできる人の特徴を詳しく解説します。

- 個人年金保険は「途中解約で元本割れしやすい」「インフレに弱い」「課税対象になる」などのデメリットがある

- iDeCoやNISA、終身保険など、老後資金を備える他の手段も選択肢に入る

- 経済的に余裕がない人や自分で運用したい人には不向き

- 一方で「貯蓄が苦手」「元本割れを避けたい」「フリーランス」の人には有効な選択肢になり得る

- 個人年金保険は将来の備え方のひとつですが、誰にでも最適とは限りません。 大切なのは、今日の選択が10年後も納得できるかどうかということです。 iDeCoやNISAも含め、自分に合った老後資金の準備を考えるなら、保険相談窓口の活用もおすすめです。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

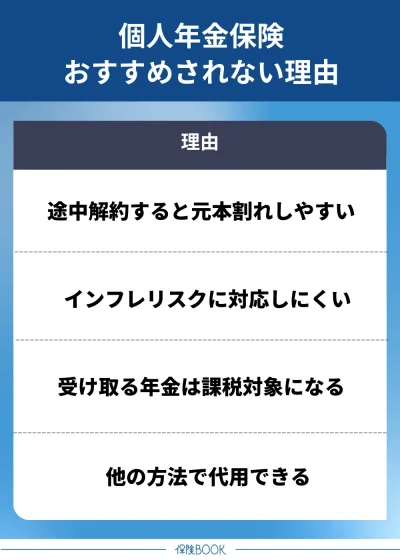

個人年金保険は入らない方がいいと言われる理由

個人年金保険は老後資金を準備する方法の1つとして知られていますが、一部では「入らない方が良い」という声もあります。

ここからは、個人年金保険の加入がおすすめされない主な理由を4つ紹介します。

途中解約すると元本割れになりやすい

個人年金保険は、途中で解約すると元本割れを起こすケースがあります。

長期運用を前提とした商品であるため、仮に契約から数年以内に解約した場合は解約返戻金が支払額を大きく下回ることが一般的です。

このことから、まとまった資金が急きょ必要になった場合でも解約しにくく、資産運用の観点からは流動性の低さがネックとなるでしょう。

インフレリスクに対応しにくい

一般的に個人年金保険は、契約時に将来受け取れる年金額が決まる定額型の商品が多いです。

インフレとは、モノやサービスの値上がりにより相対的にお金の価値が下がること。例えば、2%の物価上昇が10年間続いた場合、現在100万円の商品は10年後には122万円になっています。

実際に現在の日本はインフレ状態にあり、2025年1月時点における消費者物価指数は2020年比で11.2%も上昇しています※。

このように、個人年金保険の運用中にインフレが進行すると受け取る年金の価値が実質的に目減りするので、契約時に期待していたほどの価値のお金を受け取れません。

インフレリスクを踏まえると、定額型の個人年金保険よりもインフレに対応できる資産運用方法の方が良いでしょう。

※参照:総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)1月分」

受け取る年金は課税対象になる

個人年金保険で受け取る年金額は課税対象なので、年金が一定額を超えると納税しなくてはなりません。

個人年金保険でかかる税金の種類は、年金の受け取り方・契約形態によって以下のように異なります。

| 税金の 種類 | 契約者と 年金受取人の関係 | 受取時期 | 備考 |

|---|---|---|---|

| 所得税 | 同じ | 年金受取開始時 | 毎年受け取る場合は雑所得、一括受取の場合は一時所得 |

| 贈与税 | 異なる | 年金受取開始時 | 初年度は贈与税の対象で、2年目以降は所得税の対象 |

| 相続税 | 異なる | 年金受取人の死亡時 | 契約者と元の年金受取人が異なる場合は贈与税の対象 |

「契約者=受取人」の場合は所得税に該当し、年金受取の場合は「雑所得」で、一括受取の場合は「一時所得」です。

「契約者≠受取人」のケースでは、贈与税または相続税の対象となります。

実際に納税が必要かは受取時の状況にもよるものの、個人年金保険にかかる税金の仕組みを理解していないと、予期せぬ支払いにつながるので注意しましょう。

他の方法で代用できる

老後資金を準備する方法は個人年金保険だけではないので、あえて個人年金保険に入る必要はないという意見もあります。

ここでは、他の老後資金の準備方法として注目されている以下の3つについて解説していきます。

- iDeCo

- NISA

- 終身保険

iDeCo

iDeCoは「個人型確定拠出年金」のことで、個人年金保険と同様に任意で加入する私的年金制度の1つです。

さらに、税制面での優遇も大きいので、節税効果を見込めるのもメリットです。

- 掛金が全額所得控除の対象

- 運用益が非課税

- 受取時は退職所得控除または公的年金等控除の対象

また、原則60歳までは引き出せないので、老後資金としての強制力が強いのもiDeCoの特徴の1つです。

NISA

NISAは「少額投資非課税制度」のことで、株式や投資信託などに投資した際の運用益(売却益・配当益)が非課税になる制度です。

2024年からの新制度では1人あたり1,800万円※まで投資枠を活用できて、非課税での保有期間は無制限。老後まで保有しても利益に対する税金は一切かかりません。

NISAの投資枠は「つみたて投資枠」と「成長投資枠」に分かれており、「つみたて投資枠」なら長期積立に適しているので、効率良く老後資金を準備できるでしょう。

※:年間の投資上限は360万円で商品売却時は翌年以降に取得金額分だけ再利用可能。(参照:金融庁「NISA特設ウェブサイト」)

終身保険

終身保険は一生涯の死亡保障が続く生命保険のことで、死亡などの定められたケースに該当すると保険金が支払われます。

老後までに保険料の払込を終えれば、その後は負担なしで保障だけが継続。お金が必要になったタイミングで解約して、解約返戻金を老後資金として使うこともできるでしょう。

個人年金保険とは?

個人年金保険は老後資金を準備する手段の1つですが、具体的にどのような保険なのか詳細を把握していない人もいるでしょう。

そこでここからは、個人年金保険の仕組みや種類、加入率・受取額について解説します。

個人年金保険の仕組み

個人年金保険とは、公的年金への上乗せを主な目的として保険会社が販売している保険商品のこと。契約者が一定期間にわたり保険料を支払い、受取開始時期を迎えると一括または年金として受け取ることができます。

個人年金保険は私的年金の1つなので、公的年金(国民年金や厚生年金)とは下表の通り異なります。

| 公的年金 (国民年金・厚生年金) | 個人年金保険 | |

|---|---|---|

| 加入先 | 日本年金機構など | 保険会社 |

| 加入義務 | あり (国内在住の20歳以上) | なし (契約は任意) |

| 解約の可否 | 不可 | 可能 |

| 保険料の 支払い方法 | 月払いが原則 ※国民年金は最大2年間まで前納可能 | 一時(一括)払い、平準払い(年・半年・月)など契約者が選択 |

| 受け取る年金額 | 年収・納付期間により決定 ※国民年金は納付期間のみで決定 | 商品・保険料により変動 |

| 年金の受取期間 | 原則65歳から終身 | 有期・終身など契約内容により異なる |

個人年金保険には加入義務がなく、支払い方法や受取期間を柔軟に選択できるのが特徴です。

個人年金保険の種類

個人年金保険は「受取方法」と「運用方法」によって分類することができます。

種類ごとの違いをしっかり把握して、自分自身のニーズに合う商品を選ぶことが大切です。

受取方法による分類

個人年金保険は、年金の受取方法によって「確定年金」「有期年金」「終身年金」「夫婦年金」の4種類に分類されます。

| 分類 | 受取期間 | 被保険者の死亡時の遺族受取 |

|---|---|---|

| 確定年金 | 10年・15年など契約時に定めた一定期間 | 可能 |

| 有期年金 | 10年・15年など契約時に定めた一定期間 | 不可 ※保証期間付きの場合は可能。保証期間なしの場合は既払込保険料相当額または年金原資から既に受け取った年金合計額を差し引いた残額を受取可能 |

| 終身年金 | 被保険者が死亡するまで | 不可 ※保証期間付きの場合は可能 |

| 夫婦年金 | 夫婦いずれかが生存している限り終身 | 不可 ※保証期間付きの場合は可能 |

確定年金・有期年金は受取期間が定められており、期間終了後は年金を受け取れません。

一方、終身年金と夫婦年金は被保険者が死亡するまで、一生涯にわたって年金を受け取れます。

受取期間が一生涯にわたる終身年金・夫婦年金は長生きするほど恩恵を受けられますが、支払う保険料はその分高くなる傾向があります。

いつまで生きられるかは契約時点で予測しにくいため、一生涯の保障が良いとは一概には言えません。

運用方法による分類

個人年金保険の運用方法は「定額型」「変額型」の2種類があります。

| 定額型 | 変額型 | |

|---|---|---|

| 運用利率 | 契約時に決めた予定利率に基づく | 運用実績によって利率が変動 |

| メリット | 将来受け取れる年金額がわかる | 運用実績が好調なほど受け取れる年金額が増加する |

| デメリット | インフレに対応しにくい | 元本割れのリスクがある |

定額型はインフレに弱い反面、受け取る年金額が契約時点で決まっているので安心できます。

一方、変額型は元本割れリスクがあるものの、運用実績次第では定額型より多くの年金額を受け取れる可能性があります。

個人年金保険の加入率・受取年金額の平均

個人年金保険に加入している人の割合や、加入者の年金受取額がどの程度なのかは気になるところでしょう。

生命保険文化センターの調査※1によると、2021年時点における個人年金保険の世帯加入率と基本年金年額は以下の通りです。

- 世帯加入率(全生保)※2:24.3%

- 基本年金年額平均※3:97.1万円(1ヶ月あたり8.09万円)

およそ4分の1の世帯が加入しており、老後資金の準備に個人年金保険を活用している人が一定数いることがわかります。

また、受取年金額は平均で1ヶ月あたり約8万円。公的年金とは別に月額約8万円を受け取れると考えると、老後の生活資金が不足する心配も軽減されるでしょう。

※1:生命保険文化センター 「生命保険に関する全国実態調査(令和3年度)」を参照

※2:民間の生命保険会社(かんぽ生命を含む)、JA(農協)、こくみん共済 coopのいずれかに加入している世帯の割合

※3:年金受取開始時の1年間に受け取れる年金の年額

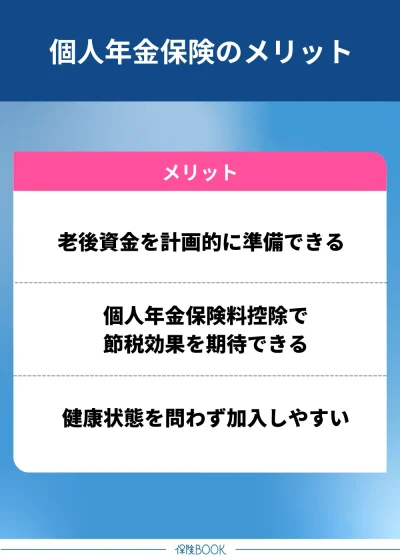

個人年金保険に加入するメリット

個人年金保険に加入すると、どのようなメリットがあるのでしょうか。

ここからは、個人年金保険の主なメリット3点を解説していきます。

老後資金を計画的に準備できる

個人年金保険は一定期間にわたり保険料を支払うことで、老後のための資金を計画的に準備することができます。

下表の通り、夫婦2人が最低限の日常生活を過ごす費用の平均は月額23.2万円と言われており、公的年金の平均支給額だけでは不足します。

| 夫婦2人における 老後の最低日常生活費の平均 | 23.2万円/月 |

|---|---|

| 公的年金の平均支給額 | 14.3万円/月 (第2号の場合) 5.6万円/月 (第1号・第3号の場合) |

参照:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」、厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

早い段階から個人年金保険に加入して老後資金に備えておけば公的年金の不足分を補えるので、経済面での老後の不安は軽減されるでしょう。

個人年金保険料控除で節税効果を期待できる

個人年金保険に加入すると、支払保険料の一部を所得控除として申告することができます。これは「個人年金保険料控除」と呼ばれるもので、一定条件を満たすことで所得税や住民税の負担を軽減できる制度です。

控除額は年間の支払保険料により変動し、最大で所得税4万円、住民税2.8万円※1まで控除を受けられます。

ただし、個人年金保険料控除を適用できるのは、税制適格特約※2が付帯した個人年金保険だけです。契約時に税制適格特約が付帯しているかは確認しておきましょう。

参照:国税庁「No.1140 生命保険料控除」、「No.1141 生命保険料控除の対象となる保険契約等」

※1:2012(平成24)年1月1日以降に契約した保険の場合。それ以前の契約は上限額が異なる。

※2:次の4つの条件を満たすと個人年金保険料控除の対象。1. 「年金の受取人が契約者本人または配偶者」 2.「年金の受取人が契約者本人または配偶者」 3.「保険料の払込期間が10年以上」 4.「確定年金や有期年金の場合、年金受取開始が60歳以降かつ受取期間が10年以上」

健康状態を問わず加入しやすい

個人年金保険は老後のための貯蓄に特化した保険のため、基本的に健康状態の告知なしでも加入できる商品が多いです。

その点、個人年金保険なら健康上の理由で生命保険に入れない人でも契約しやすいので、老後資金の準備手段として活用しやすいです。

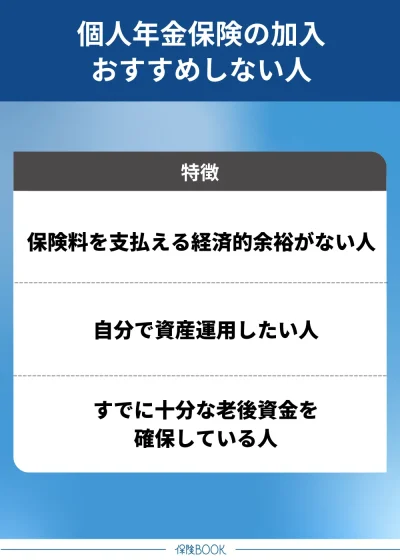

個人年金保険の加入をおすすめしない人の特徴

個人年金保険は老後の生活資金を準備する手段の1つですが、全ての人に適しているわけではありません。

ここでは、個人年金保険の加入をおすすめしない人の特徴について解説します。

保険料を支払える経済的な余裕がない人

個人年金保険は長期間にわたって保険料を支払う必要があるため、経済的に余裕のない人にとっては負担が大きくなります。

ま仮に支払いを継続できずに途中解約することになると、元本割れを起こしてしまう可能性が高いです。

自分で資産運用したい人

自分自身で積極的に資産運用をしたい人にとっては、個人年金保険は不向きです。投資に対する知識や興味がある人からすると、資産運用を保険会社に任せる点は自由度が低く魅力を感じにくいでしょう。

もちろん損失リスクはついてきますが、リスク管理して資産運用できる人なら個人年金保険以外の運用手段を選ぶほうが合理的かもしれません。

すでに十分な老後資金を確保している人

個人年金保険に加入する目的は老後資金の確保であるため、すでに十分な資産があり老後のお金に困る心配がない人にとっては加入するメリットが少ないでしょう。

もちろん個人年金保険には税制上のメリットもありますが、十分な資産を築いている人にとっては、その効果も限定的と言えます。

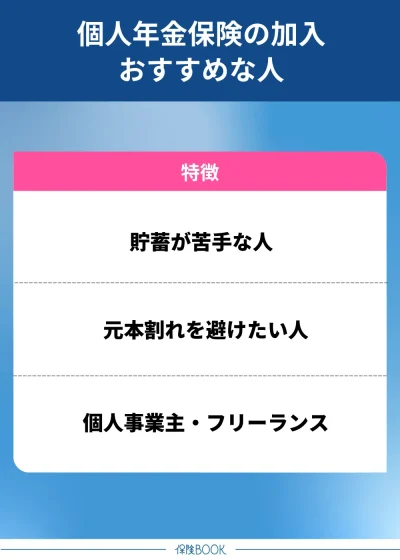

個人年金保険の加入がおすすめな人の特徴

個人年金保険は、特定の条件に当てはまる人にとっては老後資金の準備として有益な選択肢となります。

ここからは、加入をおすすめする人の特徴について解説します。

貯蓄が苦手な人

自分で計画的に貯金するのが苦手な人にとって、個人年金保険は強制的に老後資金を積み立てる手段となります。

簡単には引き出せないので、ある程度の貯金ができたらつい使ってしまう人ほど効果的です。さらに、預貯金よりも高い利回りが期待できる場合もあり、効率的に老後資金を準備できるでしょう。

元本割れを避けたい人

定額型の個人年金保険なら契約時点で年金額が決定するので、途中解約しない限りは元本割れを気にせず老後資金を準備できます。

安定した手法で着実に老後資金を確保したい人にとっては、定額型の個人年金保険は向いているでしょう。

個人事業主・フリーランスで働いている人

個人事業主やフリーランスの人は厚生年金に加入できないので、公的年金だけでは老後資金が十分まかなえるとは言えないでしょう。

会社員と比べると公的年金の受給額は少なくなるのが一般的で、月額平均で8.7万円もの差があります。

- 会社員(第2号被保険者):14.3万円

- 個人事業主・フリーランス(第1号被保険者):5.6万円

個人事業主やフリーランスの人は、公的年金の不足分をカバーするために老後資金を安定して準備できる個人年金保険の加入はおすすめです。

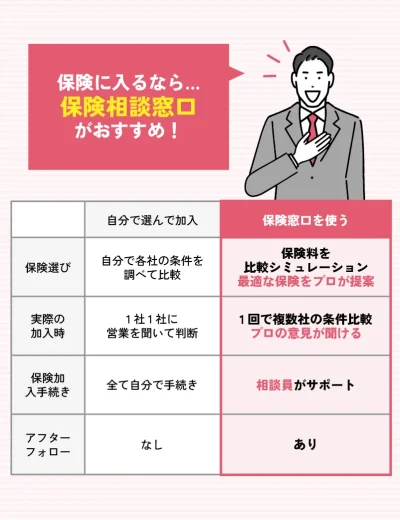

個人年金保険の検討で利用したい保険相談窓口3選

個人年金保険を検討するうえで、商品の選び方がわからないという人もいるでしょう。

そこで、ここからは個人年金に強い保険相談窓口のおすすめを3つ紹介します。保険相談窓口なら個人の状況に合わせてFPが保険提案してくれるので、本当に必要な個人年金保険を見つけやすいでしょう。

※表は横にスクロールできます。

| 名称 | ほけんの縁結び

| ほけんのぜんぶ

| 保険見直しラボ

|

|---|---|---|---|

| 取扱保険会社数 | 54社※1 | 40社以上※2 | 41社※3 |

| 相談料 | 無料 | 無料 | 無料 |

対応地域 | 全国 | 全国 | 全国 |

| 相談方法 | ・訪問 ・オンライン | ・電話 ・訪問 | ・店舗 ・訪問 ・オンライン |

主な相談内容 | ・保険 ・教育資金 ・家計改善 ・住宅ローン など | ・保険 ・家計 ・資産形成(NISA) ・住宅資金 など | ・金融 ・保険 ・税金 ・資産運用 など |

公式サイト |

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※2 2024年4月時点

※3 2025年4月時点

ほけんの縁結び

- 54社※1の中から最適な個人年金保険を提案

- 老後資金・資産形成の相談も可能

- 提携FPの業界経験平均10.48年※2

- 20〜80代まで幅広い年代の相談実績あり

- 運営は「なないろ生命」のグループ会社

- 無料相談の特典でお米がもらえる※3

ほけんの縁結びは、54社の保険会社、213種類の生命保険※1を取り扱っている保険相談窓口。「なないろ生命」のグループ会社が運営しており、安心して相談できるサービスと言えるでしょう。

FPは業界経験平均10.48年※2のベテラン揃いで、保険提案だけに限らず住宅資金準備やNISAなどの資産形成に関する相談にも親身に対応してくれるので初めての保険相談におすすめです。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※4 |

出典:ほけんの縁結び

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※3:プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※4:2024年8月26日時点での提携先保険代理店の拠点数の総数

ほけんのぜんぶ

- 累計申込件数31万件の実績※1

- 老後に必要な資金や準備の仕方を「見える化」

- 40社以上※2の保険からオーダーメイドで提案

- プランナーのFP資格取得率100%※3

- 面談後にもれなくプレゼントあり

ほけんのぜんぶは、累計申込件数31万件※1の実績を誇る保険相談窓口。特に子育て世代からの相談実績も7万組以上あり、妊娠中の方や、小さいお子様がいるご家族に人気の相談窓口です。

老後資金の相談については、相談者の老後生活のイメージを基に必要な資金を「見える化」して説明。個人年金保険や資産運用などの準備の仕方を丁寧に教えてくれます。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:2025年2月時点

※3:入社1年以上のプランナーが対象

※4:2025年2月時点

保険見直しラボ

- 利用者の満足度96.8%・おすすめ度87.1%※1

- 訪問型代理店として国内最大級※2の規模

- コンサルタントの業界経験歴は平均17.3年※3

- 丁寧なヒアリングの後で要望に沿った保険を提案

- 無料相談+アンケート回答で選べるプレゼントあり

保険見直しラボは、訪問型代理店としては国内最大級※2の規模を誇る保険相談窓口。全国に50拠点以上を構え、指定場所までコンサルタントが訪問してくれます。

また、コンサルタントの業界経験平均は17.3年とベテラン揃いなのも特徴で、相談者の満足度96.8%・コンサルタントおすすめ度87.1%と好評。豊富な経験を活かして相談者本位の提案をしてくれます。

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 54拠点 (北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※6 |

出典:保険見直しラボ

※1:2024年10月時点のお客様アンケート結果

※2:2021年4月時点 公式サイトより

※3:2025年2月時点

※4:入社1年以上経過したコンサルタントが対象

※5:2025年4月時点

※6:2025年1月時点

個人年金保険に関するQ&A

併用できます。全て活用することで節税効果も高まるので、経済的に余裕のある方は併用も検討してください。

例えば、定額型の個人年金保険で手堅く老後資金を確保しつつ、iDeCo・NISAを使って自分自身で資産運用すれば、リスクを抑えて老後資金を準備できるでしょう。

参考として、2022年時点での年間払込保険料の平均は17.9万円※なので、月額平均では1.49万円です。

ただし、現在の家計状況や老後に必要なお金は各家庭ごとに違うため、個人年金保険の保険料を月額いくらにすべきかは人それぞれ異なります。

ご自身の収入やライフプランを考慮して、無理のない金額を設定するよう心がけましょう。

※:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」参照

預貯金も老後資金を準備する方法の1つとして有効です。

特に、急きょお金が必要になった際に引き出しやすいのはメリットなので、一定のまとまった金額は預貯金で備えておくことをおすすめします。

しかし、預貯金だけでは低金利かつ所得控除を活用できないので、個人年金保険と組み合わせた方が効率よく老後資金を準備できるでしょう。

おすすめの個人年金保険は人それぞれ異なるので、一概に断定することはできません。

運用方法や受取方法、返礼率の高さなどを加味して、ご自身にとって必要な商品を選んでください。

複数の保険会社を扱っているので、多数の保険商品をまとめて検討できるのがメリットです。

また、相談に乗ってくれるのは知識豊富なFPのため、本当に保険加入すべきかも含めて適切なアドバイスをもらえます。

相談窓口を通して契約しても保険料が上がることもないので、知識の少ない人ほど利用する価値は大きいでしょう。

まとめ

本記事では、個人年金保険の仕組みや入らない方がいいと言われる理由、おすすめできる人・おすすめしない人の特徴について解説しました。

個人年金保険は老後資金を準備できる有効な手段の1つで、加入するメリットも多いです。一方で、元本割れリスクがあることやインフレに対応しにくい点などのデメリットもあるため、誰にでもおすすめできる保険ではありません。

もし、個人年金保険に加入するかで迷う人は、保険相談窓口に相談してみるのがおすすめ。お金のプロであるFPの方々が、自身のライフスタイルを考慮して個人年金保険の加入可否や適した商品についてアドバイスしてくれます。