掛け捨てではない貯蓄型医療保険はおすすめ?掛け捨て型との違いを解説

※この記事はPRを含みます。

医療保険には大きく分けて「掛け捨て型」と掛け捨てではない「貯蓄型」の2種類があります。

医療保険に加入するかを検討していく中で、「そもそも掛け捨て型と貯蓄型はどう違うの?」「掛け捨て型と貯蓄型はどっちが良い?」といった疑問を持つ人も少なくありません。

掛け捨て型と貯蓄型は双方にメリット・デメリットがあるので一概にどちらが良いとは言えず、自分のライフプランや経済状況を加味して選択することが大切です。

そこで本記事では、医療保険の掛け捨て型・貯蓄型の違いやそれぞれのメリット・デメリットについて解説します。

- 医療保険には「掛け捨て型」と「貯蓄型」の2種類があり、どちらを選ぶかはライフプランに応じた判断が大切

- 掛け捨て型は保険料が安く、保障内容を柔軟に選べるが、満期金や解約返戻金はない

- 貯蓄型は保険料が高めだが、保障に加えて貯蓄性があり、解約返戻金が受け取れる点が特徴

- 掛け捨て型と貯蓄型で迷ったら、保険相談窓口を利用するのが効果的です。保険の専門家が無料であなたの年齢や家族構成、予算に合った選択肢を提案してくれます。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

医療保険の掛け捨て型・貯蓄(掛け捨てではない)型に分けられる

医療保険は「掛け捨て型」と掛け捨てではない「貯蓄型」の2種類に大きく分けられています。

- 掛け捨て型:契約期間内において条件を満たす場合のみに給付金が支払われる保険のこと

- 貯蓄型:定められた医療保障に加えて貯蓄機能も併せ持った保険のこと

どちらも医療保険なので病気・ケガに対する保障があることは変わりませんが、「給付金」と「貯蓄性の有無」で違いがあります。

医療保険の掛け捨て型・貯蓄型の違い

医療保険の掛け捨て型と貯蓄型の違いは下表の通りです。

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 保険料 | 割安 | 割高 |

| 満期保険金 | なし | 満期設定がある商品はあり |

| 解約返戻金 | 基本なし | あり |

| 商品数 | 多い | 少ない |

| 契約の柔軟性 | 見直しをしやすい | 見直しをしにくい (長期契約が前提) |

掛け捨て型の医療保険は、満期金や解約返戻金はありませんが保険料は割安です。現在の家計への負担を抑えつつ、もしもの際の医療保障を得られるのが大きな特徴と言えます。

一方で、貯蓄型の医療保険は保険料は高い傾向ですが、保障に加えて満期保険金や解約返戻金があります。

掛け捨てではないので、保障を受けることがなくても支払った保険料が返還される仕組みになっているのが特徴です。万が一の医療保障に加えて、老後資金も準備していくことができるでしょう。

貯蓄型医療保険の種類

貯蓄型医療保険は複数の種類があります。それぞれの特徴についても理解しておきましょう。

お祝い金タイプ

お祝い金タイプは、保険加入から一定期間ごとに「お祝い金」として給付金を受け取れるタイプの医療保険です。

給付タイミングや給付金額は商品によって異なりますが、お祝い金による定期的な収入が見込める点は大きなメリットです。

なお、お祝い金が出るのは医療保障を受けてないことが条件になる場合もあるので、受取条件は事前に確認しておきましょう。

解約返戻金タイプ

解約返戻金タイプは、保険の解約時にまとまった金額が支払われるタイプの医療保険です。

ただし、短期間で解約した場合は元本割れする可能性が高いので、解約タイミングについては吟味する必要があるでしょう。

リターンタイプ

リターンタイプは、一定期間まで保険料を支払い終えると、支払った保険料の全額または一部が戻ってくるタイプです。

例えば、受取年齢をリタイア後に設定すれば支払い期間を長く設けられるので、老後資金として活用できるでしょう。

ただし、受取年齢になるまでに入院給付金や手術給付金などを受けていると、その分だけ減額されるのが一般的です。

掛け捨て型医療保険のメリット・デメリット

掛け捨て型の医療保険は、割安な保険料で定められた医療保障のみを契約することであり、保障以外では支払った保険料が戻ってくることは原則ありません。

ここからは、掛け捨て型医療保険のメリット・デメリットについて解説していきます。

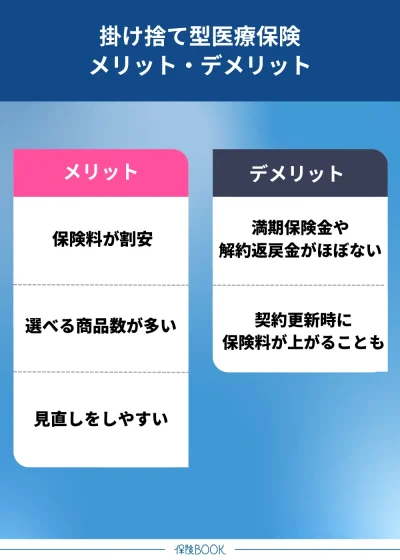

掛け捨て型医療保険のメリット

保険料が割安

掛け捨て型の医療保険は、一般的に保障内容が同じなら貯蓄型に比べて保険料が低く設定されているのが大きなメリットです。

収入が高くなく貯蓄型の医療保険を契約するほどの経済的余裕がない人にとっては、負担の少ない掛け捨て型は選びやすいと言えるでしょう。

選べる商品数が多い

医療保険に加入する目的は万が一に対する保障であり、選択できる商品数が限られてしまうと、必要な保障が付かず過剰な保障が付いてしまうケースも考えられます。

その点、掛け捨て型の医療保険は貯蓄型に比べて商品数が多いため、より自分自身のニーズにマッチした商品を見つけやすいのが特徴です。また、特約も柔軟に組み合わせやすいので、本当に必要な保障を備えられるでしょう。

保険の見直しをしやすい

掛け捨て型の医療保険はライフステージに応じて柔軟に見直しをしやすい点もメリットです。

貯蓄型では解約時の元本割れリスクを懸念して気軽に見直しをしにくく、適切なタイミングで保険を見直せない可能性も出てきます。

一方、掛け捨て型の医療保険は解約返戻金がそもそもないので、元本割れリスクを気にする必要がありません。

掛け捨て型医療保険のデメリット

満期保険金や解約返戻金がほぼない

掛け捨て型の医療保険の大きなデメリットは、満期保険金や解約返戻金がほとんどないことです。

貯蓄型の医療保険なら、一定期間支払いを続ければ特定のタイミングや解約時に返戻金を受け取れるのが一般的で、支払った保険料が掛け捨てになることがありません。

掛け捨て型の医療保険は支払った保険料が将来戻ってくることが基本的にないので、もったいなさを感じる人もいるでしょう。

契約更新時に保険料が上がることがある

定期タイプの掛け捨て型と更新時掛け捨て型の医療保険は、保障が一生涯継続する「終身タイプ」と保険期間が定められている「定期タイプ」があります。

このうち、定期タイプの保険に関しては契約更新時に保険料が上がる可能性があります。

掛け捨て型は保険料の安さが魅力ではあるものの、定期タイプの場合は更新時に保険料が上がるケースがあることは加味しておきましょう。

なお、貯蓄型にも終身タイプ・定期タイプの両方がありますが、終身タイプの商品が多数を占めています。

貯蓄型医療保険の・メリット・デメリット

貯蓄型の医療保険は保険料は割高なものの、医療保障を受けなかった場合でも満期時・解約時などに一定のお金を受け取ることができます。

ここからは、貯蓄型医療保険の種類やメリット・デメリットについて解説していきます。

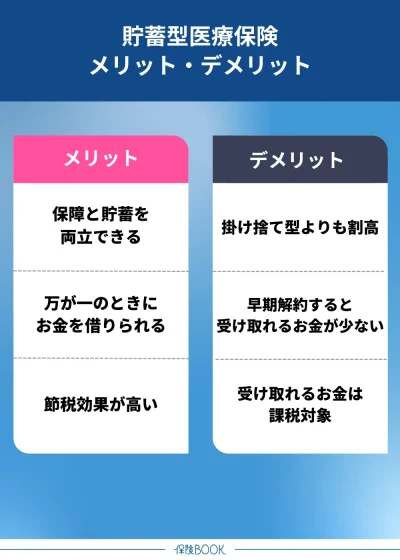

貯蓄型医療保険のメリット

保障と貯蓄を両立できる

貯蓄型の医療保険の大きなメリットが医療保障と貯蓄の両立ができる点です。

これにより、万が一の病気やケガに備えつつ、将来を見据えた資産形成も可能です。一般的に契約期間が長いほど返戻率が上がる傾向にあり、保険商品によっては支払った保険料以上にお金を増やすことも期待できます。

万が一のときにお金を借りられる

貯蓄型の医療保険には「契約者貸付制度」というものが付いている商品もあり、万が一の際にお金を確保することが可能です。

ただし、借入金額に対しては一定の利息が発生し、返済しないと将来受け取れる解約返戻金に影響を及ぼす可能性があることは理解しておきましょう。

とはいえ、解約返戻金がある貯蓄型ならではの仕組みで、もしもの際の安心感が得られる点は大きな魅力と言えます。

節税効果が高い

医療保険の保険料は、税制上の「介護医療保険料控除※1」に該当するので、一定額まで支払った保険料を所得控除として申告できます。

簡単に言うと、所得税・住民税の減税につながるので、貯蓄しつつ節税効果も得ることが可能です。

なお、所得控除されるのは貯蓄型の保険に限らないので、掛け捨て型でも減税の恩恵は受けられます。

ただし、掛け捨て型の場合は保険料が貯蓄型に比べて安く、掛け捨て型で年間8万円超(月額あたり6,667円以上)の保険料をかけている人は多くないでしょう。

出典:国税庁「No.1140 生命保険料控除」

※1:保険商品によっては介護医療保険料控除の対象とならない場合もある

※2:最大の控除額は所得税で4万円、住民税で2.8万円(2012年1月1日以降の契約が対象の新生命保険料控除の場合)

貯蓄型医療保険のデメリット

保険料が掛け捨て型よりも割高

貯蓄型の医療保険の大きなデメリットは保険料の高さでしょう。

もちろん、貯蓄型には貯蓄と保障を両立できるというメリットはあるものの、保険料の支払いで日々の生活が苦しくなるのは本末転倒です。

早期解約すると受け取れるお金が少ない

貯蓄型の医療保険は途中で解約しても解約返戻金を受け取れますが、解約するタイミングによっては元本割れを起こすことがあります。

貯蓄型を契約する際は長期間継続することを前提にしたうえで、すぐ解約しなくて済むように万が一の事態に備えるお金は別で確保しておくことをおすすめします。

受け取れるお金は課税対象

貯蓄型の医療保険には満期保険金や解約返戻金がある点はメリットですが、それらを受け取る際には所得税または贈与税の課税対象になります。

かかる税金の種類は契約者・受取人の関係により異なりますが、いずれにせよ満額受け取れるつもりでいると、納税という思わぬ出費に繋がるケースもあるので注意しましょう。

ちなみに、入院給付金や手術給付金のような医療保障により支払われる保険金は税法上非課税。あくまで、満期保険金や解約返戻金などの貯蓄性に関する分が課税対象となります。

出典:国税庁 「No.4417 贈与税の対象になる生命保険金」

医療保険は掛け捨て型・貯蓄型どっちがおすすめ?

医療保険の掛け捨て型と貯蓄型は双方にメリット・デメリットがあるので、どっちがおすすめかは人によります。

そこでここからは、掛け捨て型・貯蓄型それぞれの向いている人の特徴を解説。どっちにすべきかで悩んでいる人は参考にしてください。

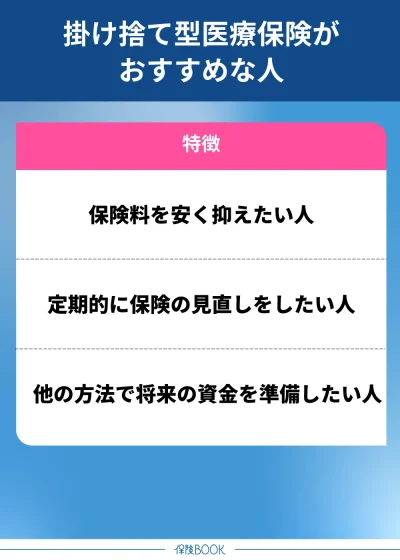

掛け捨て型医療保険がおすすめの人

保険料を安く抑えたい人

とにかく保険料を安く抑えたいという人は、掛け捨て型の医療保険がおすすめです。

特に、収入が少ない人や他の支出が大きい家庭などは、医療保険に大きな負担をかけると家計を圧迫して日々の生活が苦しくなるケースもあるでしょう。

定期的に保険の見直しをしたい人

ライフステージごとに必要な医療保障は変わっていくので、定期的に保険を見直したい人には掛け捨て型の医療保険がおすすめです。

貯蓄型でも保険見直しはできますが、中途解約時の元本割れを気にするあまり適切なタイミングでの見直しができない可能性もあります。

他の方法で将来の資金を準備したい人

貯蓄と保障を切り離していて、医療保険をあくまで保障と割り切っている考えの人は掛け捨て型の医療保険が向いています。

貯蓄型の医療保険は貯蓄と保障の両立が魅力ではあるものの、資産運用の自由度はありません。

医療保険を掛け捨て型にして保険料を抑えて、その分をNISA・iDeCoといった資産運用の資金に回すのがおすすめです。

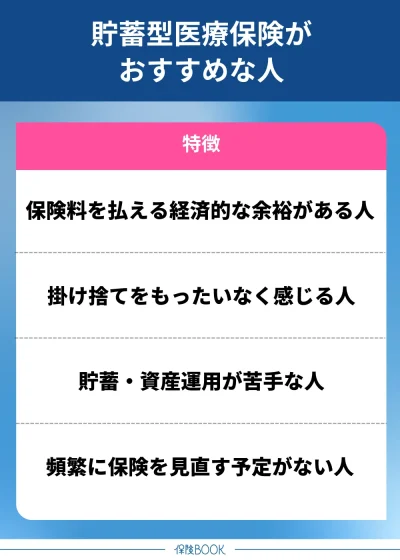

貯蓄型医療保険がおすすめの人

保険料を払える経済的な余裕がある人

貯蓄型の医療保険は、長期間にわたって保険料を支払える経済的な余裕がある人におすすめです。

貯蓄型は掛け捨て型に比べて保険料が高めに設定されているので、人によっては月々の支払いが負担になるかもしれません。

保険料の支払いを継続できずに途中で解約してしまうと元本割れを起こす可能性が高く、貯蓄型保険のメリットを活かせないでしょう。

保険料の掛け捨てをもったいなく感じる人

保険料の掛け捨てをもったいなく感じる人も貯蓄型の医療保険が向いています。

掛け捨て型は保険料を抑えられるメリットはあるものの、保障を使うことがなければ掛けた保険料は戻ってきません。そのため、掛け捨て期間が長引くほど保険料のもったいなさを感じてしまう可能性もあります。

貯蓄型なら満期金・解約返戻金などの形でお金が戻ってくるので、保障を使わない場合でも、支払った保険料に対して納得感を持ちやすい傾向があります。

貯蓄・資産運用が苦手な人

お金に対する知識がない人や貯蓄をする自信がない人にとっては、貯蓄型の医療保険は半強制的にお金を貯める仕組みとして役立ちます。

支払った保険料の中から自動で積み立てられるうえ、自分自身で資産運用を管理する必要もありません。

保険の見直しの可能性が低い人

貯蓄型の医療保険は長期間の契約を前提としているため、頻繁に保険を見直す予定がない人におすすめです。

つまり、保険見直しの必要性が薄いので、貯蓄型を長期に継続して資金をコツコツ積み上げていくことができます。

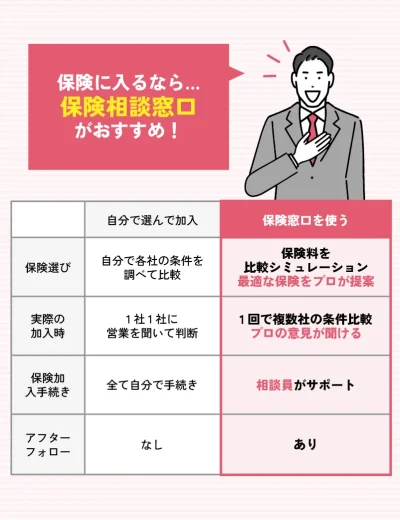

貯蓄型と掛け捨て型の医療保険で迷った際におすすめの保険相談窓口

医療保険は貯蓄型・掛け捨て型の中でも数々の商品があるため、どれがおすすめかわからない人もいるでしょう。

そこで、ここからは複数の保険会社を取り扱っている保険相談窓口のおすすめを紹介します。

保険相談窓口ならお金のプロであるFPが適した医療保険を提案してくれるので、ご自身に必要な医療保険を探しやすいでしょう。

※表は横にスクロールできます。

| 名称 | ほけんの縁結び

| ほけんのぜんぶ

| 保険見直しラボ

|

|---|---|---|---|

| 取扱保険会社数 | 54社※1 | 40社以上※2 | 41社※3 |

| 相談料 | 無料 | 無料 | 無料 |

対応地域 | 全国 | 全国 | 全国 |

| 相談方法 | ・訪問 ・オンライン | ・電話 ・訪問 | ・店舗 ・訪問 ・オンライン |

主な相談内容 | ・保険 ・教育資金 ・家計改善 ・住宅ローン など | ・保険 ・家計 ・資産形成(NISA) ・住宅資金 など | ・金融 ・保険 ・税金 ・資産運用 など |

公式サイト |

※1 2024年4月時点

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2025年4月時点

ほけんの縁結び

- 800名以上から適したFPを紹介

- 取扱保険会社数は54社※1と豊富

- 保険の見直し・相談での満足度88.2%※2

- なないろ生命のグループ会社が運営

- 無料相談でお米がもらえる※3

ほけんの縁結びは、全国に800名以上の提携FPを抱える保険相談窓口。カスタマーサポートチームが相談者の状況を丁寧にヒアリングしたうえで、適したFPを紹介してくれるのが特徴です。

取り扱いのある保険会社数は54社※1と豊富なので、多くの保険商品を比較したい人にもおすすめです。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※4 |

出典:ほけんの縁結びん

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:提携先代理店を利用した1286名を対象に実施したアンケートにおいて『満足』『やや満足』のいずれかを回答した割合(2023年3月〜2024年4月)

※3:プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※4:2024年8月26日時点での提携先保険代理店の拠点数の総数

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 相談スタッフは全員がFP※2

- 40社以上の保険から目的に合わせて提案

- 家計改善法・貯金のコツも紹介

- 子育て世代との相談実績7万組!

ほけんのぜんぶは、累計申込件数31万件※1を誇る保険相談窓口。入社1年以上の相談スタッフ全員がFP資格の保有者※2で、専門知識を基にアドバイスをしてくれるのが魅力です。

子育て世代からの支持が厚く、家計の状況によって、親と子でどのように医療保険をかければよいか最適な提案をしてくれるのが魅力的です。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年7月時点

※2:入社1年以上のプランナーが対象

※3:2024年10月1日時点

※4:2025年2月時点

保険見直しラボ

- 41社※1の保険からプロが無料でカスタマイズ

- 家庭ごとのライフスタイルに合った保険プランを提案

- 平均業界経験年数17.3年※2のベテランコンサルタントが多数

- イエローカード制度があり安心

- 最短10分で面談日程が決定

保険見直しラボは41社※1の保険会社を取り扱っている保険相談窓口。FP資格を保有しているコンサルタントが、相談者に合わせて保険をカスタマイズしてくれます。

イエローカード制度を採用しているので、過度な営業行為や失礼な対応があった際にはコンサルタント変更を迅速に行ってくれるところも安心です。

| 取扱保険会社数 | 41社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 54拠点 (北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※3 |

出典:保険見直しラボ

※1:2025年4月時点

※2:2025年4月時点

※3:2025年2月時点

貯蓄型・掛け捨て型の医療保険に関するQ&A

貯蓄型の医療保険は払い込んだ保険料が積み立てられて、将来に向けての貯蓄も兼ねていることがメリットです。

一方、掛け捨て型の医療保険は貯蓄型より保険料が安いので、家計への負担が軽いことがメリットです。

どちらがお得かは、契約者の考え方や契約後の状況によるので判断できません。

最終的にお金が戻ってくる貯蓄型の方がお得と考えることもできますが、保険料が安い掛け捨て型を契約して、貯蓄型との保険料の差額分を資産運用に充てることも可能です。

どっちがお得かではなく、必要な保障を得られて自分自身に合っている保険がどれなのかを考えましょう。

具体的なタイミングは、商品ごとに異なります。

ただし、貯蓄型保険の解約返戻金は早期解約するほど少なくなるのが一般的なので、保険をできるだけ長期間継続している方が解約返戻金も多くなるでしょう。

貯蓄型保険を契約する際に解約返戻率も確認しておくと、解約するタイミングも判断しやすいでしょう。

突発的な病気・怪我のリスクは、年齢関係なく誰にでも起こる可能性があります。

そのため、若いからといって掛け捨て型の医療保険がもったいないわけではありません。

しかし、支払った保険料をもったいなく感じるなら、貯蓄型の医療保険に加入しましょう。

おすすめ商品は人によって変わるので、一概にどれがおすすめかは断定できません。

保障内容や保険料、返戻率の高さ(貯蓄型の場合)などを加味して適したものを選んでください。

商品選びで迷うときは、無料で利用できる保険相談窓口を活用するのも1つの手段です。

まとめ

本記事では、医療保険の掛け捨て型・貯蓄型それぞれのメリット・デメリットや違い、おすすめできる人の特徴について解説しました。

掛け捨て型と貯蓄型は、どちらも万が一の際に保障を受けられる点では共通しています。そのため、支払う保険料の負担や将来の貯蓄の必要性を考慮して選ぶことが大切です。

「掛け捨て型と貯蓄型、どっち医療保険が自分に合っているのか?」と迷っている方は、保険相談窓口を利用してみましょう。

現在のライフステージや今後のライフプランを基に、お金のプロであるFP(ファイナンシャルプランナー)がおすすめの医療保険を提案してくれます。

相談後に保険契約を結ぶ必要はないので、まずは気軽に相談してみてはいかがでしょうか。