貯蓄型生命保険とは?掛け捨て型との違い・メリット・デメリットを紹介

※この記事はPRを含みます。

生命保険への加入を検討しはじめると「貯蓄型」と「掛け捨て型」の2種類があることに気づくでしょう。

それぞれの特徴についてなんとなくは理解できているものの、具体的にどんな商品があり、どんなメリット・デメリットを得られるか気になる方は多いはずです。

そこで今回は、貯蓄型の生命保険について徹底解説します。貯蓄型生命保険の特徴やメリット・デメリットだけでなく、選び方などについてもまとめてみました。

また「掛け捨て型とどっちがお得?」といった疑問を抱えている方に向けて、各生命保険の特徴についても比較しています。

- 貯蓄型の生命保険とは万が一の保障+貯蓄機能を兼ね備えた商品のこと

- リスクに備えながら資産形成をしたい人に適している

- 掛け捨て型よりも保険料は高い傾向にあるので、商品の比較と検討は必須

- 保険選びで迷ったら保険相談窓口【みらいのほけん】の活用がおすすめ!無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

貯蓄型の生命保険とは?種類や保障内容など解説

貯蓄型の生命保険とは、保険の保障機能と貯蓄機能の両方を併せ持つ商品のことです。

なお、積み立てた保険料は、保険の満期時や解約時などに受け取ることが可能です。

- 保険の満期時に受け取れるお金

→満期保険金 - 保険の解約時に受け取れるお金

→解約返戻金

また、貯蓄型の生命保険には、”契約者貸付制度”を利用できる商品もあります。

保険を解約せずに、解約返戻金の一定範囲内でお金を借りられる制度のことです。

緊急時に資金調達できる契約者貸付制度が設けられているところも、貯蓄型保険の代表的な特徴です。

万が一の際に保障を備えられるだけでなく、老後資金や教育資金などの積立にも適しているところが貯蓄型のメリットだと言えます。

終身保険(死亡保険)

終身保険(死亡保険)とは、契約者が死亡した場合に保険金が支払われる商品のことです。

主に「家族への経済的な保障」や「葬儀代・お墓代の用意」などの目的で利用されている生命保険です。

また、相続対策として加入する人も少なくありません。終身保険は相続税の非課税枠を活用しやすい保険商品で、非課税枠は『500万円 × 法定相続人の数』となっており、この仕組みを利用することで相続税の負担を軽減できます※。

なお、保障期間が終身であるため、契約期間に満期はありません。前述で紹介した満期保険金はなく、積み立てた保険料は解約返戻金として受け取る必要があります。

介護保険

介護保険とは、契約者が介護状態になってしまった時に保険金が支払われる生命保険です。主に公的介護保険ではカバーしきれない介護費用を補填することを目的としています。

介護にかかる費用は、住宅改造や介護用ベッドの購入費などの一時的な費用や、月々の介護費用がかかるため、介護保険の重要性が高まっています※。

介護保険の保険金の受け取り方法は、商品によってさまざまです。代表的な受け取り方法には、以下の2種類があります。

- 介護一時金として受け取る

→まとまった金額を受け取れる

→介護用品の購入や住宅設備の改修などに利用可能 - 介護年金として受け取る

→毎年年金形式で保険金を受け取れる

→継続的に介護費用が必要な時に役立つ

なお、介護保険には、貯蓄型・掛け捨て型の2種類がありますが、貯蓄型であれば解約返戻金を受け取れます。

支払った保険料の一部は積み立てられるため、万が一介護状態にならなかったとしても、積立金を受け取れるところが貯蓄型のメリットでしょう。

以上のことから「将来の介護リスクに備えながら、老後資金や教育資金などを準備したい」といった方に貯蓄型の介護保険は適しています。

※出典:公益財団法人 生命保険文化センター『介護にはどれくらいの費用・期間がかかる?』

学資保険

学資保険とは、子供の教育資金を用意するために利用されている生命保険のことです。

契約時に保険料の支払方法を設定し、子供の大学入学前にまとまった資金を受け取れる商品が多くあります。

なお、学資保険の支払い方法は、以下の4種類が代表的です。

- 月払い

→毎月保険料を支払う - 半年払い

→半年に1回のペースで保険料を支払う - 年払い

→年に1回のペースで保険料を支払う - 一時払い

→加入時に一括で保険料を支払う

定期的にコツコツ保険料を支払いながら教育資金を用意するイメージが強い学資保険ですが、さまざまな支払方法が用意されてます。

上記の中でも一時払いの保険料が安く、返戻率が高くなるところが特徴的です。支払った保険料よりも、受け取れる金額のほうが大きくなりやすい傾向にあります。

ただし、返戻率だけで学資保険の支払方法を選ぶときは注意が必要です。“払込免除機能”が無効になるケースがあります。

学資保険の契約者(親)に万が一のことがあった場合、残りの保険料が免除される保障のことです。

そのため、保障と貯蓄を両立させるのであれば、一時払い以外の方法で保険料を支払ったほうがいいでしょう。

学資保険への加入を検討している方は、返戻率と万が一のリスクを天秤にかけながら、支払方法についてじっくり検討してみてください。

養老保険

養老保険とは、死亡保障と貯蓄機能の両方を兼ね備えている生命保険のことです。

契約者が万が一亡くなってしまった場合は、死亡保険金・高度障害保険金が支払われます。

一方、契約者が保険期間の満期まで生きていた場合は、満期保険金を受け取れるところが特徴的です。

また、養老保険の保険期間は契約時に決められます。「60歳まで」や「10年間」など、柔軟に保険期間を設定できるところも魅力でしょう。

一つだけ注意すべき点としては、解約返戻金が支払った保険料の累計金額を下回る可能性があることです。特に契約からあまり時間が経っていないうちに解約すると、受け取れる金額が少なくなることがあります。

そのため、養老保険は契約満期まで保険料を支払い続けられる人におすすめです。掛け捨て型の生命保険と比べて、保険料が高額な商品が多いため、加入する前にじっくりと検討する必要があります。

個人年金保険

個人年金保険とは、老後資金の貯蓄と保険の保障機能を兼ね備えている生命保険のことです。

一定期間保険料を支払うことで、老後資金を積み立てながら万が一に備えられます。契約者が契約満期までに亡くなってしまった場合は、受取人に対して死亡給付金が支払われる仕組みです。

なお、契約満期まで何もなく生きていた場合は、主に以下3つの方法で保険金を受け取れます。

- 確定年金

→10年、20年など一定期間にわたって年金を受け取れる - 終身年金

→契約者が死亡するまで年金を受け取れる - 有期年金

→契約者が生きている限り、一定期間年金を受け取れる

確定年金で受け取る場合、年金の受け取り開始後に契約者が亡くなってしまったとしても、遺族に対して保険金が支払われます。

一方、終身年金や有期年金の場合は、遺族に対して保険金は原則支払われません。年金の受け取り開始後に契約者が亡くなってしまうと、保障を受けられないところがネックです。

そのため、個人年金保険を選ぶときは、受け取り方法についてじっくり検討したほうがいいでしょう。公的年金とは違い、任意で加入できる保険商品で、老後資金や万が一のリスクに不安を感じている方に適しています。

掛け捨て型・貯蓄型はどっちがお得?特徴を比較

生命保険への加入を検討しているときに「掛け捨て型と貯蓄型はどっちがお得なの?」と考えた経験がある人は多いでしょう。

ここからは、掛け捨て型・貯蓄型それぞれの特徴を簡潔に紹介します。

掛け捨て型 | 貯蓄型 | |

|---|---|---|

代表的な保険商品 | ・定期保険 | ・終身保険 |

保険料 | 貯蓄型よりも安い傾向にある | 掛け捨て型よりも高い傾向にある |

解約返戻金 | 原則なし | あり |

満期保険金 | 原則なし | あり |

契約者貸付制度 | 利用不可 | 利用可能 |

保険料は、掛け捨て型保険のほうが安い傾向にあります。そのため「手頃な費用で大きな保障を得たい」といった方に適しているでしょう。「貯蓄や資産運用は保険以外の方法で行いたい」といった方にもおすすめです。

一方、貯蓄機能については貯蓄型保険のほうが優れています。保険の解約時・満期時に支払った保険料の一部、または全額が戻ってくるところは大きなメリットです。

また、貯蓄型保険であれば、契約者貸付制度を利用できます。積み立てた保険料の範囲でお金を借りられるので、緊急でまとまった資金が必要なときに役立つでしょう。

貯蓄型の生命保険に加入するメリット

ここからは、貯蓄型の生命保険に加入するメリットについて紹介します。

「貯金代わりに生命保険への加入を検討している」といった方はぜひ参考にしてみてください。

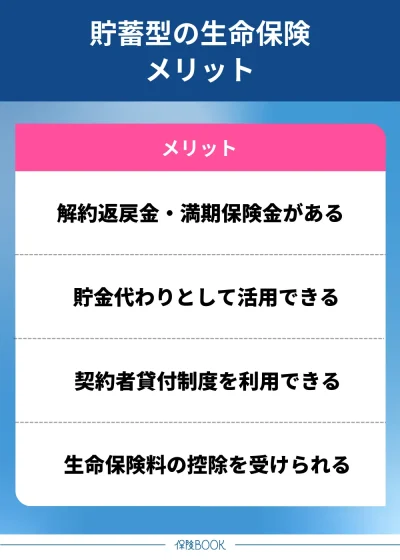

解約返戻金・満期保険金がある

解約返戻金・満期保険金を受け取れるところは、貯蓄型保険の代表的なメリットです。

保険の解約時や契約期間の満期時に、支払った保険料の一部、または全額を受け取れます。

そのため、以下のようなケースに該当する場合でも「保険料が過剰になった」と感じにくいでしょう。

- 保険料が負担になり途中で解約してしまった

- 契約期間が終わるまでに何もなく健康で過ごせた

貯金代わりとして活用できる

貯蓄型の生命保険は、貯金代わりとして活用できるところもメリットです。定期的に支払う保険料を将来的に解約返戻金や満期保険金として受け取れます。

また、学資保険や個人年金保険などであれば、子供の教育資金や老後資金など、目的に合わせて貯蓄できるでしょう。貯金が苦手な方でも計画的に資金を積み立てられます。

契約者貸付制度を利用できる

貯蓄型の生命保険の場合、契約者貸付制度を利用できます。契約者貸付制度の主な特徴は以下のとおりです。

- 解約返戻金を担保としてお金を借りられる

- 借りられる金額は解約返戻金の一定範囲内

- 借入時の審査が不要

- 他のローンと比べて金利が低めに設定されている

- 保険を解約する必要はない

保険の解約時に受け取る予定の解約返戻金を担保として借入できる制度のため、審査なしでお金を借りられます。借りられる金額の上限は、解約返戻金の60〜90%に設定されている商品が一般的です。

また、カードローンをはじめとした金融商品と比べて、金利が低い傾向にあります。返済期間も柔軟に設定されているケースが多いため、ライフプランに合わせて無理なく返済しやすいでしょう。

ただし、返済の遅れが続いた場合、保険契約が解約される可能性に注意が必要です。契約者貸付制度の利用中は、保険金が少なくなるところもデメリットとしてあげられます。

生命保険料の控除を受けられる

貯蓄型だけでなく掛け捨て型でも同様に得られるメリットとして“生命保険料の控除”があげられます。

生命保険で支払った保険料には税制上の優遇があります。所得税や住民税を節税することが可能です。

なお、生命保険料の控除には、大きく分けて以下の3種類があります。

- 一般生命保険料控除

→終身保険、養老保険、学資保険などが対象 - 介護医療保険料控除

→がん保険、介護保障保険などが対象 - 個人年金保険料控除

→個人年金保険が対象

また、控除額の計算方法は以下のとおりです。今回は平成24年1月1日以降に契約した場合に適用される新制度の計算方法について紹介します。

所得税 | 住民税 | |||

|---|---|---|---|---|

区分 | 年間払込保険料額 | 控除額 | 年間払込保険料額 | 控除額 |

一般生命保険料 | 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

20,000円超 | (払込保険料×1/2) | 12,000円超 | (払込保険料×1/2) | |

40,000円超 | (払込保険料×1/4) | 32,000円超 | (払込保険料×1/4) | |

80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

※引用:税金の負担が軽くなる「生命保険料控除」|生命保険と税金|知っておきたい生命保険の基礎知識|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター

たとえば、貯蓄型の終身保険に加入して支払った保険料には、一般生命保険料控除が適用されます。

仮に年間の払込保険料が20,000円だった場合、所得税の控除額は20,000円、住民税の控除額は16,000円です。合計36,000円がその年の所得から差し引かれるようになるので、所得税・住民税の負担を軽減できます。

具体的にいくらくらい所得税・住民税を軽減できるか気になったときは、WEB上にあるシミュレーションツールで簡単に計算できるので、生命保険への加入を検討している方はぜひ利用してみてください。

保険で貯蓄をしてはいけない理由とは?デメリットも紹介

貯蓄型の生命保険に対して「保険で貯蓄をしてはいけない」といった意見を聞いたことがある方もいるでしょう。

ここからは、貯蓄型保険のデメリットについて紹介します。

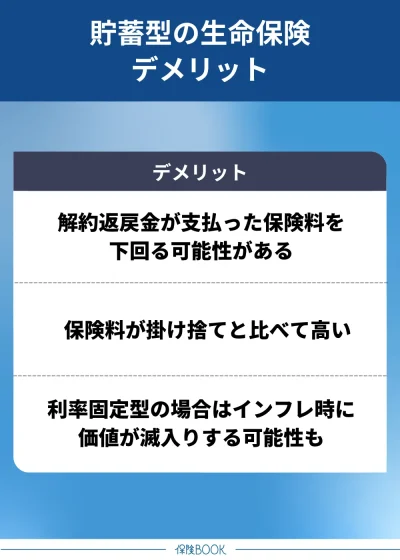

解約返戻金が支払った保険料を下回る可能性がある

貯蓄型保険は掛け捨て型と違い、解約返戻金を受け取れます。

ただし、保険の契約期間や解約するタイミングなどによって、支払った保険料を下回る可能性がある点に注意が必要です。

特に契約期間が短い場合は、解約返戻金として受け取れる金額が少ない傾向にあります。

保険料が掛け捨てと比べて高い

貯蓄型の生命保険は、掛け捨て型と比べて保険料が高めに設定されているケースが一般的です。

理由としては、保障に対する費用に加えて、契約者に払い戻す積立金も含まれていることがあげられます。

前述したとおり、短期解約した場合は解約返戻金が支払った保険料を下回る可能性が高いので、貯蓄型の生命保険に加入するときは「本当に負担なく支払い続けられるか」じっくり検討してみてください。

利率固定型の場合はインフレ時に価値が滅入りする可能性も

利率固定型の生命保険に加入すると、インフレが起きたときに将来受け取る保険金の実質的な価値が下がることがあります。

市場金利にかかわらず、契約時の利率が適用され続ける商品のことを指します。将来的に受け取れる金額が決まっている商品が一般的です。

たとえば、将来的に100万円を受け取れる利率固定型の生命保険に加入したとしましょう。契約期間中にインフレが起こり、市場の物価が2倍に上がったとします。

この場合、契約時よりも物価が上がっているため、将来的に受け取れる100万円の価値は当時の半分に下がってしまう点に注意が必要です。

ただし、反対にデフレが起こったときは、将来的に受け取れるお金の価値は相対的に上がります。金利動向は予測することしかできないので、貯蓄型の保険を選ぶときは、利率固定型と利率変動型のどちらに加入すべきかじっくり検討してみてください。

貯蓄型の生命保険がおすすめな人の特徴

貯蓄型の生命保険がおすすめな人の特徴は以下のとおりです。

- リスクに備えつつ計画的に資産形成を進めたい人

- 老後資金や教育資金などを用意したい人

- 安定志向の資産運用を求める人

貯蓄型の生命保険は、死亡、または高度障害状態など、万が一のリスクに備えながら資産形成をしたい人に適しています。学資保険や個人年金保険など、貯蓄の目的別に商品を選べるところもポイントです。

また、株式投資や投資信託などの金融商品よりも安定的な利回りで資産運用をしたい人にもおすすめできます。もちろん大きなリターンは得られませんが、保障を得ながら低リスクで資産運用できるところは貯蓄型保険のメリットです。

貯蓄型生命保険の選び方

ここからは、貯蓄型生命保険の選び方について解説します。

「貯蓄型の生命保険に加入したいけど、どの商品を選べば良いかわからない」といった方はぜひ参考にしてみてください。

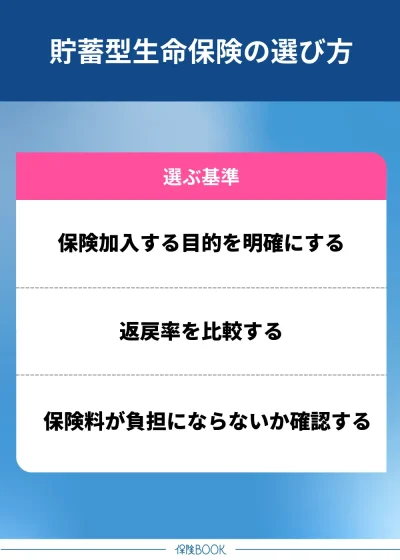

保険に加入する目的を明確にする

まずは、保険に加入する目的を明確にしましょう。「なぜ貯蓄型の生命保険に加入したいか」の部分をはっきりさせておくと、どの保険商品を選ぶべきかわかります。

なお、貯蓄型生命保険の代表的な加入目的は以下のとおりです。

- 「老後資金を準備したい」

→長期積立で安定的に資産形成できる保険がおすすめ - 「相続対策をしたい」

→相続税の非課税枠を活用できる保険がおすすめ - 「教育資金を準備したい」

→学資保険がおすすめ

返戻率を比較する

貯蓄型生命保険を選ぶときは「返戻率の高さ」も見逃せません。

支払った保険料に対して解約返戻金・満期保険金がいくら戻ってくるかの割合を指します。

たとえば、支払った保険料の総額が100万円で、満期保険金が110万円の場合、返戻率は110%です。

各保険商品ごとに返戻率は異なりますので、将来的に多くのリターンを得たい方は比較してみてください。

保険料が負担にならないか確認する

貯蓄型の生命保険は、掛け捨て型と比べて保険料が高い傾向にあるため、保険料が家計の負担にならないかしっかりと確認する必要があります。

特に月払いで保険料を支払う場合は注意が必要です。長期的に支払い続けられるか十分に考慮したうえで加入すべきか検討してみてください。

なお、生命保険の年間払込保険料は、世帯年収の6〜8%程度におさまっているケースが一般的です。もちろん家族構成やライフステージなどによって割合は変動しますが、これから生命保険に加入する方はぜひ参考にしてみてください。

全生保 | 民保 | |

|---|---|---|

2024年 | 6.0% | 6.0% |

2021年 | 6.7% | 6.4% |

2018年 | 7.2% | 6.7% |

2015年 | 7.4% | 7.0% |

2012年 | 8.0% | 6.9% |

※引用:生命保険に関する全国実態調査|調査活動|公益財団法人 生命保険文化センター

貯蓄型の生命保険が気になる人必見!おすすめの保険相談窓口3選

以下では、貯蓄型生命保険を検討中の方におすすめの保険相談窓口3選を紹介します。

自分にぴったりの貯蓄型保険を見つけるための参考にしてください。

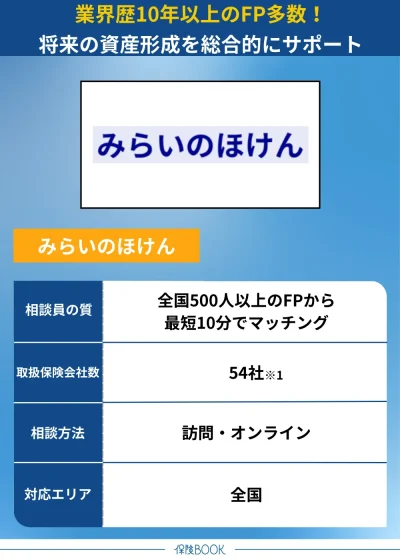

みらいのほけん

- 業界経験10年以上のFPが多数在籍

- 保険や資産運用に関するアドバイスを受けられる

- 何度でも無料で相談できる

- 面談後に選べる6種のギフトをプレゼント

みらいのほけんは、ベテランのFP500名以上と提携している保険相談窓口です。

そのため、初めて保険相談窓口を利用する方でも安心できるでしょう。万が一担当者との相性が悪いと感じた場合は、すぐに別の方に変更してもらえます。

また、FPの有資格者なので、保険以外にも資産運用をはじめとした金融知識に精通しています。貯蓄型の生命保険を検討している方にとって、資産形成に関する総合的なアドバイスを受けられるところは大きなメリットです。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数です。

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数です。

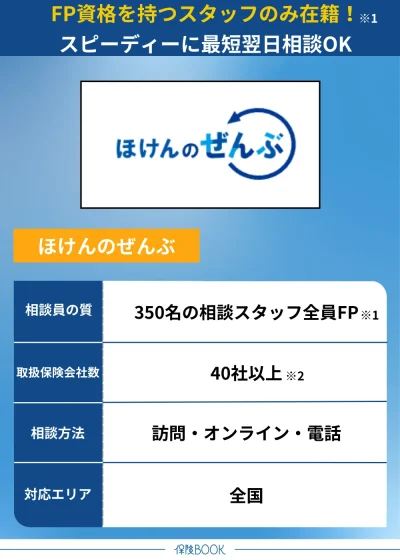

ほけんのぜんぶ

- 相談スタッフは全員FPの有資格者※1

- 最短翌日に相談できる

- 40社以上の保険商品を取扱い※2

- 相談方法は訪問・オンライン・電話の3種類

ほけんのぜんぶは、累計申込件数が31万件※3ある人気の保険相談窓口です。

そのため、保険だけでなく、資産運用の悩みについても相談できるでしょう。相談料はかからず、何度でも無料でサポートを受けられます。

また、申し込み後すぐに相談スタッフとマッチングできるところもポイントです。土日・祝日も営業しており、最短翌日に保険相談を利用できます。

なお、相談方法は、訪問・オンライン・電話の3種類です。電話でも相談できるようになっているので、対面での相談が苦手な方でも利用しやすいでしょう。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

※3 2025年4月時点

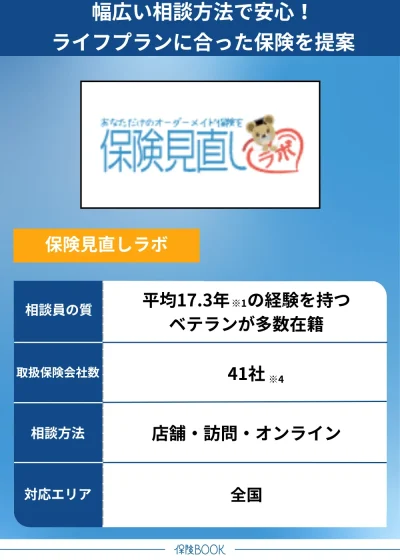

保険見直しラボ

- 業界経験平均17.3年のコンサルタントが多数在籍※1

- 顧客満足度96.8%・おすすめ度87.1%と非常に好評※2

- 全国62拠点※3でお金のプロに相談できる

- 相談後にアンケート回答で豪華商品をプレゼント

保険見直しラボは、全国に62拠点※3のオフィスがある国内最大級の規模の保険相談窓口です。

相談方法は、店舗・訪問・オンラインの3種類です。幅広い方法で担当者の顔を見ながら相談できるので、全国各地の方が安心して利用できます。

また、顧客満足度が96.8%※2と非常に高いところも特徴的です。利用者の9割以上がサポートの質に満足しており、友人や知人にも紹介したいと感じています。

そのため、保険相談窓口にネガティブな印象を持っている方でも利用しやすいでしょう。相談後のアンケート回答で豪華商品がもらえるお得なキャンペーンを開催しているので、気になった方はぜひ予約してみてください。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※4 |

対応エリア | 全国 |

店舗数 | 62拠点※3 |

キッズスペースの有無 | 要問い合わせ |

予約方法 | ・電話 |

相談方法 | ・店舗 |

出典:保険見直しラボ公式サイト

※1 2025年4月時点

※2 2024年10月のお客さまアンケートデータより

※3 2025年4月時点

※4 2025年4月時点

まとめ

今回は「貯蓄型生命保険とはどんな保険なのか?」と気になっている方向けに、掛け捨て型との違いやメリット・デメリットについて詳しく解説しました。

貯蓄型の生命保険とは、万が一の保障と貯蓄機能の両方を兼ね備えた保険商品です。掛け捨て型に比べ保険料が高額な商品が多いですが、「リスクに備えながら資産形成したい」といった方に適しているでしょう。

家計に負担をかけずに運用できる範囲で保険を選べば、将来的に解約返戻金・満期保険金としてまとまった金額を得られます。

加入目的や返戻率、保険料などを比較しながら、家族構成やライフステージにあわせて適切な保険を選んでみてください。