40代におすすめの医療保険5選!必要な保障や加入率など解説

※この記事はPRを含みます。

40代になると、20代・30代と比べて病気やケガのリスクが高まることから「医療保険に加入したほうがいいかもしれない」と感じている方は多いでしょう。中には「加入している医療保険の保障内容を見直したい」といった方もいるはずです。

生命保険文化センターが2022年(令和4年)に実施した生活保障に関する調査によると、40代の医療保険加入率は男女ともに7割以上に達しています。

しかし、いざ医療保険の加入・見直しを検討しはじめると、保険商品の種類は多く、どれを選べばいいのか迷ってしまいますよね。

そこで今回は、40代におすすめの医療保険や選び方などについて解説します。保険選びで迷ったときに役立つおすすめの保険相談窓口も紹介しているので、万が一のリスクにしっかり備えたい方はぜひ参考にしてみてください。

- 40代の医療保険加入率は男女ともに7割以上。多くの方が「もしも」に備えています

- 医療保険は、公的保険だけではカバーしきれない医療費を補う手段として有効です

- 40代のうちは、比較的保険料が抑えられるため、見直しや新規加入に適したタイミング

- 選ぶ際は「入院給付金のタイプ」「保障日数」「保険期間」などを比較し、自分に合ったプランを見極めましょう

- 保険選びに迷ったら、無料相談窓口「みらいのほけん」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

40代の医療保険加入率はどのくらい?なぜ必要か解説

病気・ケガのリスクが高まるから

公的医療保険だけでカバーしきれない費用があるから

50代・60代で加入するよりも保険料が安いから

40代になると、高血圧や糖尿病、がんなど生活習慣病のリスクが高まり、入院や手術を経験する人も増えてきます。こうしたリスクに備える手段として、医療保険に加入する人が多くなるのは自然な流れといえるでしょう。

特に、公的医療保険だけではカバーしきれない費用(差額ベッド代や先進医療費など)が発生することもあり、貯蓄だけでまかなうのは不安という声も少なくありません。

また、50代・60代になってから加入を検討すると保険料が高くなる傾向があるため、比較的健康な40代のうちに備えておくメリットは大きいといえます。

実際のところ、40代の医療保険加入率は以下のとおりです。

40代の医療保険加入率 | |

|---|---|

40代 男性 | 74.9% |

40代 女性 | 76.2% |

※出典:生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター

このように、男女ともに7割以上の人が、将来の医療費に備えて保険に加入しているのが現状です。「もしものとき、家族に迷惑をかけたくない」「経済的な安心を得たい」と考える方にとって、医療保険は心強い備えとなるでしょう。

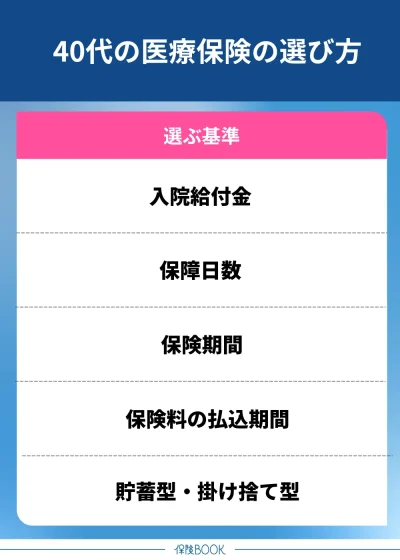

40代必見!医療保険の選び方を紹介

ここからは、医療保険の選び方を40代向けに紹介します。

以下のポイントを比較することで、適切な医療保険を選びやすくなるので、保険への加入や見直しを検討している方はぜひ参考にしてみてください。

入院給付金

入院給付金とは、医療保険の被保険者が入院した場合に受け取れる保険金のことです。

「1日あたり〇〇円」といった形で支払われるケースが多く、公的医療保険の自己負担額やベッド代、食事代などの入院費用をカバーできます。

入院費用の平均相場 | |

|---|---|

総額 | 平均19.8万円 |

1日あたりの自己負担費用 | 平均2万700円 |

※出典:入院費用(自己負担額)はどれくらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

なお、入院時にかかる自己負担費用の平均相場は上記のとおりです。1日あたり約2万円程度の自己負担を支払っているケースが多いことを参考にして、医療保険の入院給付金を設定するといいでしょう。

また、入院給付金の給付方式には「一時金型」と呼ばれるタイプもあります。

入院日数にかかわらず、入院時にまとまった金額を受け取れる給付方式のこと。

一時金型は、短期的な入院でも多くの給付金を受け取れる給付方式です。たとえば、一時金を20万円に設定している場合、日帰り入院でもまとまった金額を受け取れます。

このように、入院給付金の給付方法は医療保険によってさまざまです。最近では、医療技術の向上から入院日数が短くなっていることもあり、一時金型の医療保険が注目を集めています。

保障日数

保障日数とは、病気やケガで入院したときに、給付金を受け取れる期間のことです。

たとえば、保障日数が30日の医療保険に加入し、60日間入院した場合、受け取れる給付金額は30日分です。

そのため、医療保険に加入するときは、保障日数についてしっかり考慮する必要があります。

なお、生命保険文化センターの調査によると、2020年(令和2年)の平均入院日数は32.3日です。

主な傷病 | 平均入院日数 |

|---|---|

全体 | 32.3日 |

結核 | 59.5日 |

ウイルス性肝炎 | 13.8日 |

胃の悪性新生物 | 22.3日 |

結腸及び直腸の悪性新生物 | 16.4日 |

肝及び肝内胆管の悪性新生物 | 20.8日 |

器官、気管支及び肺の悪性新生物 | 21.1日 |

糖尿病 | 30.6日 |

血管性及び詳細不明の認知症 | 312.0日 |

統合失調症等 | 570.6日 |

気分(感情)障害 | 137.4日 |

アルツハイマー病 | 273.0日 |

高血圧性疾患 | 47.6日 |

心疾患 | 24.6日 |

脳血管疾患 | 77.4日 |

肺炎 | 38.0日 |

肝疾患 | 23.4日 |

骨折 | 38.5日 |

※出典:入院した場合、入院日数は何日くらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

ただ、統合失調症や認知症、気分(感情)障害などの場合、非常に長期的な入院期間が必要となります。

保障日数が短いほど保険料は安くなりますが、長期入院時に保障が不足する可能性があるため、バランスを考慮しながら選択するように心がけましょう。

保険期間

保険期間とは、保障が適用される期間のことです。

医療保険の保険期間には、大きく分けて以下の2種類があります。

- 終身型

└保障が一生涯続く - 定期型

└10年・20年など保障期間が一定

終身型の医療保険は、一生涯の保障を得られるところが大きなメリットです。保険料は定期型よりも高い傾向にありますが、40代のうちに加入しておけば、老後も加入時と同じ保険料で万が一に備えられます。

一方、定期型は保険期間が短期的な医療保険です。「10年・20年」や「60歳まで」など、ライフステージごとに必要な保障を得られます。保険期間が満期になった場合、更新することが可能です。

また、定期型は終身型よりも保険料が安い傾向にあります。ただ、40代で加入し、老後に更新をする場合、40代の頃よりも保険料が高額になることが一般的である点に注意が必要です。

保険料の払込期間

保険料の払込期間とは、保険料を支払う期間のことです。

医療保険の払込期間には、大きく分けて以下の2種類があります。

- 短期払い

└短期間で保険料を払いきる - 終身払い

└生涯保険料を払い続ける

短期払いは「60歳まで」や「10年間」など、あらかじめ設定した期間中に、保険料を払いきるタイプの支払方法です。定期的に支払う保険料の負担は大きくなりがちですが、払込保険料の総額は終身払いよりも少なくなる傾向にあります。

一方、終身払いは、一生涯保険料を払い続ける方法のことです。定期的に支払う保険料は、短期払いよりも負担が少ない傾向にあります。ただし、被保険者が長生きするほど、払込保険料の総額が増え続けるところがネックです。契約時に「定年後や老後も負担なく払える保険料であるか」しっかり考慮しましょう。

貯蓄型・掛け捨て型

医療保険には、貯蓄型・掛け捨て型の2種類があり、それぞれの主な特徴は以下のとおりです。

貯蓄型 | 掛け捨て型 | |

|---|---|---|

保険料 | 掛け捨て型よりも高い | 貯蓄型よりも安い |

お祝い金 | 原則あり | 原則なし |

還付給付金 | ||

解約返戻金 |

保険料は、掛け捨て型のほうが安い傾向にあります。理由としては、貯蓄機能がなく、保障に特化しているからです。手頃な費用で大きな保障を得たい方に適しています。

一方、貯蓄型には、お祝い金や還付給付金、解約返戻金など、万が一の保障だけでなく、将来的にお金を受け取れる制度があります。

そのため「病気やケガのリスクに備えながら資産形成をしたい」といった方におすすめです。保険料は掛け捨て型よりも高い傾向にありますが、老後資金や教育資金などを積み立てられるでしょう。

【2025年8月】40代におすすめの医療保険商品5選

40代は健康状態の変化が気になりはじめる一方で、若い頃に加入した保険内容が今のライフステージに合っていないケースもあります。すでに医療保険に加入している方も、今の保障内容で十分かどうかを見直してみると安心です。

とはいえ、「医療保険ってたくさんあって、どれを選べばいいの?」と迷ってしまう方も少なくありません。

そこで当サイトでは、保険会社の信頼性や保障の充実度、保険料とのバランスなどを総合的にチェックし、40代におすすめの医療保険商品を5つ厳選しました。

| 名称 | 保険会社 |

| なないろメディカル 礎 | なないろ生命 |

| はなさく医療 | はなさく生命 |

| なないろスリー | なないろ生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

| 新メディフィットA | メディケア生命 |

医療保険を選ぶ際は保険料の安さだけに注目するのではなく、自分に必要な保障内容や特約があるか、保険会社の信頼性はどうかといった視点も大切です。

もし選びきれないと感じたら、ネットの比較サイトを活用したり、無料の保険相談サービスで専門家に相談するのも一つの方法です。ライフスタイルに合った保険を見つける手助けになるでしょう。

40代男性におすすめしたい医療保険の特徴

ここからは、40代の男性におすすめしたい医療保険の特徴について紹介します。

既婚・独身それぞれケース別に適切な保険の特徴を紹介しているのでぜひ参考にしてみてください。

既婚男性の場合

40代の既婚男性におすすめしたい医療保険の特徴は以下のとおりです。

- 保障が手厚い医療保険

- がん・生活習慣病の特約付き

- 60歳・65歳払い済みプラン

既婚男性の場合、病気やケガで入院すると、家族に負担をかけてしまうことが懸念点となるでしょう。治療費や入院費、退院後の通院費などを貯蓄だけでまかなえる方は少数派だと考えられます。

そのため、40代既婚男性には保障が手厚い医療保険への加入がおすすめです。たとえば「入院+通院保障」を受けられる医療保険なら、家計への負担を大幅に軽減できます。

また、がんや生活習慣病の特約付きプランがある医療保険に加入するのもいいでしょう。老後資金・教育資金目的で貯蓄していた資産を減らさずに、気兼ねなく治療に専念できます。

独身男性の場合

40代の独身男性におすすめしたい医療保険の特徴は以下のとおりです。

- 医療費負担を軽減できる医療保険

- コストパフォーマンス重視なら掛け捨て型

- 医療保険とセットで就業不能保障特約を検討

独身男性の場合、家族への負担は考慮せずに済むため、手頃な費用で大きな保障を得られる医療保険に加入するといいでしょう。掛け捨て型であれば、貯蓄型よりも支払う保険料が安いことが多く、万が一のリスクにしっかり備えられます。

また、保険料の負担が少ない医療保険に加入しておくことで、生活に対する外部サービスを利用しやすくなるところも利点です。

以上のことから、40代の独身男性にはコストパフォーマンスがよく、手厚い保障を得られる医療保険がおすすめです。就業不能保障特約を追加すれば、万が一ケガや病気で働けなくなってしまっても、給料のように給付金を受け取れるのであわせて検討してみてください。

40代女性におすすめしたい医療保険の特徴

ここからは、40代の女性におすすめしたい医療保険の特徴について紹介します。

既婚・独身それぞれケース別に適切な保険の特徴を紹介しているのでぜひ参考にしてみてください。

既婚女性の場合

40代の既婚女性におすすめしたい医療保険の特徴は以下のとおりです。

- 女性特有の疾病にしっかり備えられる

- 乳がん・子宮頸がん・卵巣がんなどの保障が手厚い

- 共働きの場合は収入保障型の特約を検討

40代の女性にとって「女性特有の疾病に備えられるか」は重要なポイントです。20代・30代よりも乳がんや子宮頸がんなどのリスクが高まるため、万が一の際に保障を受けられるように準備しておくと安心して生活できます。

特に40代で既婚女性の場合「夫よりも家事・育児の分担割合が多め」または「専業主婦として生活している」といったケースが見受けられることから、手術費や入院費などに特化した保険に加入しておくといいでしょう。

独身女性の場合

40代の独身女性におすすめしたい医療保険の特徴は以下のとおりです。

- 入院一時金や就業不能特約などの保障を受けられる

- 退院後の通院保障が手厚い

- 掛け捨て型で保険料の負担が少ない

独身女性の場合、病気やケガにより収入が減ってしまうことが懸念されます。そのため、女性特有の疾病に対する保障はもちろん、入院一時金や就業不能特約などで、医療費負担を大幅に減らせる医療保険を選ぶといいでしょう。

また、退院後の通院保障として通院給付金を受け取れるタイプもおすすめです。がん治療や手術後の通院が長期化した場合でも、通院給付金により薬代や病院までの交通費などをカバーできます。

保険料が気になる方には、掛け捨て型で保障に特化したコストパフォーマンスのいい商品が適切です。特約を追加して保障を手厚くしたとしても、貯蓄型と比べて手頃な費用で万が一のリスクに備えられます。

医療保険に加入している40代は毎月いくら払ってる?

「周りの40代は医療保険に毎月いくら支払っているのだろう」といった疑問を抱えている方は多いでしょう。

そこで今回は、生命保険文化センターの調査をもとにして、40代の人が毎月平均いくらぐらい保険料を払っているか算出してみました。

月間払込保険料 | 年間払込保険料 | |

|---|---|---|

40代 男性 | 約1.8万円 | 22.4万円 |

40代 女性 | 約1.5万円 | 18.6万円 |

※出典:2022(令和4)年度 生活保障に関する調査|生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター

40代の男性は毎月約1.8万円、40代の女性は毎月約1.5万円を医療保険に対して支払っている状況です。

40代の保険選び・見直しに役立つ保険相談窓口3選

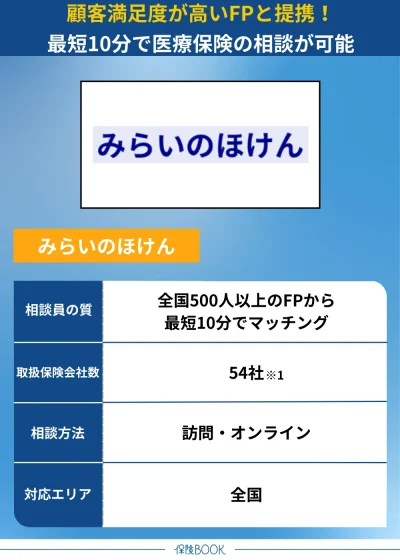

みらいのほけん

- 全国500名以上の顧客満足度が高いFPと提携

- 最短10分で保険のプロに相談できる

- 相談料は完全無料!何度利用しても費用はかからない

- 54社※1の保険会社が提供する商品を比較して選べる

みらいのほけんは、テレビCMやメディアなどで話題となっている「なないろ生命」のグループ会社が運営する保険相談窓口です。

全国の優秀なFP500名以上と提携しており、保険をはじめとしたお金に関する悩みを無料で相談できます。何度利用しても費用は一切かからないので、納得がいく保険選びを実現できるでしょう。

また、WEBから申し込むと最短10分ですぐに相談できるところもポイントです。相談方法は、訪問・オンラインの2種類から選べるので、お好みの方法を選んで医療保険について気になることを聞いてみてください。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数です。

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数です。

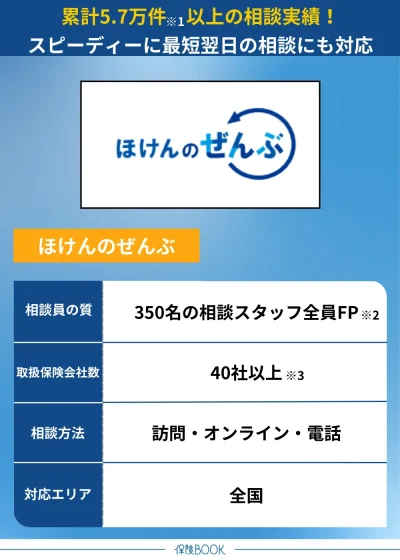

ほけんのぜんぶ

- 土日・祝日も営業中!最短翌日に相談できる

- 累計31万件以上※1の申込件数あり

- 相談スタッフの全員※2がFP資格を取得済み

- 40社以上※3の保険商品を比較できる

ほけんのぜんぶは、累計31万件以上※1の申込件数を持つ人気の保険相談窓口です。利用者の年代は幅広く、ライフステージにあわせた保険商品の提案を得意としています。

予約後、最短翌日に相談できることから「すぐに医療保険の悩みを解決したい」といった方に適しているでしょう。電話相談・訪問相談・オンライン相談の3種類から、お好みの方法でサポートを受けられます。

また、相談スタッフ全員※2がFPの有資格者であるところもポイントです。1回あたり1〜2時間ほど無料で相談できるので、保険だけでなく老後資金や教育資金など、気になる悩みについてじっくり相談してみてください。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※3 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・電話 |

出典:ほけんのぜんぶ公式サイト

※1 2025年4月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3 2024年4月時点

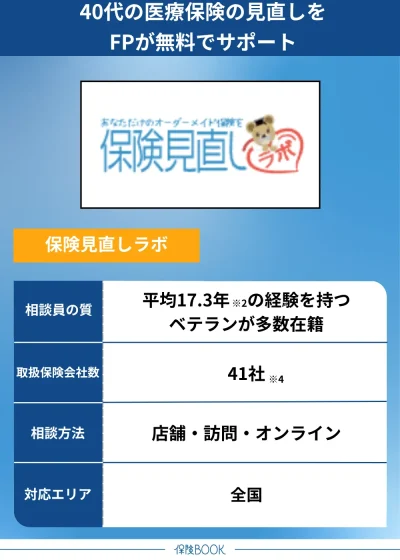

保険見直しラボ

- 顧客満足度96.8%※1の人気保険相談窓口

- コンサルタント歴が平均17.3年※2のベテランが勢揃い

- 全国62拠点※3のオフィスから訪問相談を実施中

- 相談者の希望にあわせて店舗相談・オンライン相談も可能

保険見直しラボは、全国に62拠点のオフィスを構える、日本最大級※3の訪問型保険相談窓口です。

数ある保険相談窓口の中でもベテランコンサルタントの割合が多く「加入目的」や「保障内容」など、相談者の希望を丁寧にヒアリングしながら適切な保険を提案してもらえます。

実際に顧客満足度96.8%※1を獲得していることから、コンサルタントの質に期待できるでしょう。「新人よりも経験豊富な担当者からサポートを受けたい」といった方におすすめです。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※4 |

対応エリア | 全国 |

店舗数 | 62拠点※3 |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・訪問 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 2025年4月時点

※3 2025年4月時点

※4 2025年4月時点

まとめ

ここまで、40代におすすめの医療保険商品や選び方について紹介してきました。

一言で医療保険といっても保険商品ごとに保障内容はさまざまです。40代以降の病気やケガのリスクが気になる場合は、適切な医療保険に加入しておくと安心できます。

家族構成やライフステージ、性別などによって選ぶべき医療保険は異なるので、本記事で紹介した内容を参考にしながら、各保険商品の特徴を比較してみてください。