生命保険の選び方を年代別に紹介|種類・仕組み・加入メリットも

※この記事はPRを含みます。

生命保険に加入することは、予期せぬ病気・ケガ・死亡へのリスクに備えるために有効な手段の1つです。

ところが、もし目的に合った保障がついていない生命保険に加入してしまうと、いざという時に役に立ちません。

とはいえ、生命保険は種類や商品数が多いので、どうやって選べば良いのかわからない人もいるでしょう。

そこで本記事では、生命保険の仕組みや主な種類、年代別の賢い選び方について詳しく解説します。

- 生命保険を選ぶ際のポイントは、

まず加入目的を明確にし、必要な保障を決めることです。 - 保障期間(終身型または定期型)や保障額を計算し、

自分のライフプランに合った払込方法を選びましょう。 - 特約や複数の保障を組み合わせることで、必要な保障を補うことも可能です。

- 生命保険選びで迷ったら無料保険相談窓口【みらいのほけん】の利用がおすすめ!無料相談で全員にお米(北海道産ゆめぴりか)をプレゼント※しています。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

生命保険とは?仕組み・加入するメリット

生命保険とは、多数の保険契約者が保険料を負担しあい、万が一の事態になったときに保険金・給付金が支払われる制度です。

生命保険はもともと死亡保障を目的とした保険でしたが、昨今では医療保障・介護保障・老後保障など様々な用途に対応する商品が提供されています。

生命保険に加入するメリット

- 万が一のリスクに備えられる

- 所得税・住民税の負担が軽減される

- 相続税の対策ができる

生命保険に加入する大きなメリットは、万が一のリスクに備えて家族や自身の生活を守ることができることです。

保障以外の面では、税金対策としてのメリットもあります。

生命保険の保険料は税制上の「生命保険料控除」の対象になるので、結果として所得税・住民税の負担軽減にも役立ちます。

※出典: 国税庁『No.1140生命保険料控除』 『No.4108 相続税がかからない財産』

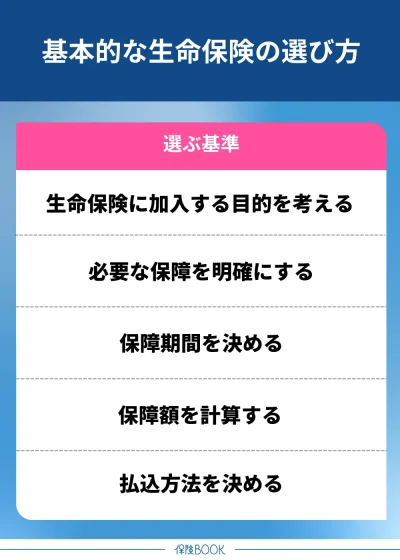

自分に合った生命保険を選ぶ基本的なポイント

生命保険に加入する目的を考える

生命保険を選ぶうえで、まず考えたいのが加入する目的です。生命保険には様々な種類があるので、加入目的が明確でなければどの商品を選ぶべきか迷ってしまうでしょう。

一般的には、生命保険の加入目的は以下の3つに大別できます。

- 万が一(死亡)への備え

- 病気・ケガへの備え

- 将来必要な資金への備え(老後資金・子どもの教育資金)

生命保険が必要な理由は人によって異なるので、自分自身のライフステージや経済状況を踏まえて、どの目的が優先なのかを明確にすることが大切です。

必要な保障を明確にする

生命保険の加入目的を決めた後は、具体的にどのような保障が必要になるかを検討しましょう。

主な目的ごとに、必要な保障・対応する生命保険の種類を下表にまとめました。

| 目的 | 必要な保障 | 対応する主な保険種類 |

|---|---|---|

| 万が一の事態(死亡)に備えたい | 死亡保障 | 定期保険・終身保険・収入保障保険 |

| 病気・ケガに備えたい | 医療保障 | 医療保険 |

| がんに備えたい | がん保険 | |

| 長期入院時などの収入減に備えたい | 就業不能保障 | 就業不能保険 |

| 介護に備えたい | 介護保障 | 介護保険 |

| 老後の生活費を確保したい | 老後保障 | 個人年金保険 |

なお、生命保険の加入目的が複数あり様々な保障が欲しい場合は、特約(主契約のオプション)を活用することで必要な保障を追加することも可能です。

- 終身保険に定期保険特約を付加:一定期間の死亡保障を手厚くする

- 医療保険にがん保障を付加:がん罹患時の治療費負担を軽減

現在のライフスタイルや将来のリスクを考慮して、自分にとって必要な保障をリストアップすることが大切です。

保障期間を決める

必要な保障が決まったら、保障期間について検討しましょう。

保障期間は「終身タイプ」と「定期タイプ」があり、ライフステージや予算に応じて選択することが重要です。

- 終身タイプ:一生涯にわたり保障が継続する

- 定期タイプ:契約時に定めた期間まで保障される

終身タイプは定期タイプよりも保険料が割高のため、一生涯の保障が必要かを見極めないと保障が手厚くなる時期以外にも高額な保険料を払い続けることになりかねません。

死亡保障だけでなく他の保障においても、必要な保障期間を決めることで過不足なく保障を確保できるでしょう。

保障額を計算する

保障期間の決定と同時に、保障額がいくら必要かも計算しておきましょう。

必要な保障額は人によって異なるので、ライフプランを加味して過不足ない金額を設定することが大切です。

必要な保障額=将来必要になるお金(遺族の生活費・子どもの教育費など)−公的保障−現在の貯蓄

一般的に保障額が大きいほど支払う保険料も上がるので、保障額と保険料のバランスも考慮してください。例えば、まとまった貯蓄がある家庭なら、そこまで大きな保障額にこだわらなくても十分対応できるケースもあるでしょう。

払込方法を決める

保障額まで計算したら、保険料の払込方法について検討しましょう。

生命保険の払込方法は「一時(一括)払い」「全期前納払い」「平準払い」の3つに大別できます。

| 一時(一括)払い | 全期前納払い | 平準払い | |

|---|---|---|---|

| 概要 | 保険料を全額一度に支払う | 保険料全額を保険会社に預けて保険会社が保険料を毎年支払う | 定期的に一定額を支払う 月払い・半年払い・年払いなどがある |

| メリット | 払い込む保険料総額が安くなる 返戻率が高くなる | 控除を毎年受けられる 払込免除特約が適用される | 初期費用が少ない 控除を毎年受けられる |

| デメリット | 初期費用が大きい 控除を受けられるのは初年度のみ 払込免除特約がない | 初期費用が大きい 一時払いより保険料が高い | 総支払額が高くなる |

一般的な払込方法は月払いや年払いなどの平準払いでしょう。毎回の支払い負担が重くなりにくいため、多くの人が選択しやすい払込方法と言えます。

一方で、資金に余裕がある人は一時払いがおすすめ。一度払えば残りの保障期間までは支払い負担がないうえ、保険料の割引が適用されて払込保険料の総額も安くなる可能性があります。

ただし、一時払いは保険料控除が適用されるのが1回だけなので、控除を毎年受けるなら全期前納払いが良いでしょう。

生命保険の主な種類

生命保険には多くの種類があり、主に3つのタイプに分けられます。

各タイプごとの主な生命保険の種類について解説していきます。

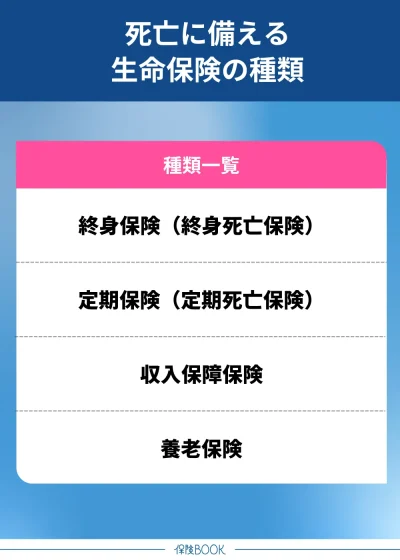

死亡に備える生命保険

死亡に備える生命保険は、主に以下の4種類です。

終身保険(終身死亡保険)

終身保険は一生涯にわたって保障が続く保険で、被保険者の死亡・高度障害状態時には何歳であっても保険金が支払われます。

保険料は定期保険に比べると割高な傾向にありますが、払込期間中に保険料が上がることはありません。

また、解約時には解約返戻金を受け取れて老後資金などにも活用できるので、将来のための資産形成手段としても役立つでしょう。

定期保険(定期死亡保険)

定期保険は契約時に設定した一定期間の保障が続く保険で、被保険者が死亡・高度障害状態に陥ったときに保険金が支払われます。

終身保険に比べて保険料が割安の商品が多いため、子育て中や住宅ローン返済期間など、必要な期間に大きな保障を確保しやすいのが特徴です。

定期保険の中にも「更新型」と「全期型」の2種類があり、以下の違いがあります。

- 更新型:契約満了後に更新可能

- 全期型:設定期間までの契約で更新不可

更新型の場合、満期後に保険を更新する際は保険料が高くなりやすいので注意しましょう。

収入保障保険

定期保険の中でも、保険金を年金形式で受け取れるのが収入保障保険です。

収入保障保険は、保険期間の経過とともに保障額が段階的に減少していくのが特徴です。

例えば、保険金受取に該当するケースを加入直後と一定期間経過後で比較すると、加入直後の方が保険金の受取総額は多くなります。

※商品によっては、保険金の一括受取も可能

養老保険

養老保険は、死亡時の保障と満期時の貯蓄機能を兼ね備えた保険です。

定期保険と同様に保障期間は一定期間なので、保険の満期後に死亡しても死亡保険金は受け取れません。

養老保険の保険料は、満期保険金があるため定期保険よりも割高な傾向です。また、契約年齢・保険期間などによっては「保険金<払込保険料」となり、受け取れる保険金が支払った保険料の総額を下回る場合もあることには注意しましょう。

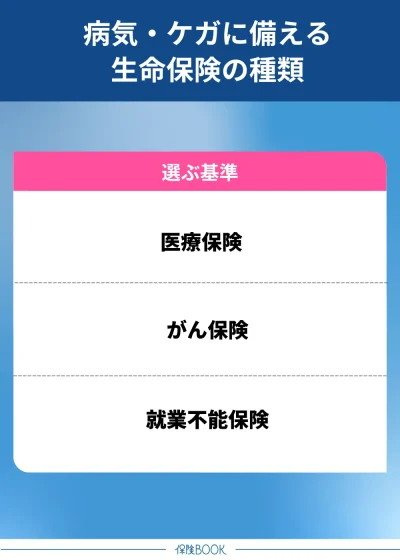

病気・ケガに備える生命保険

病気・ケガに備える生命保険は、主に以下の3種類です。

医療保険

医療保険は、病気やケガで入院・手術をした際に給付金が支払われる民間の医療保険です。

日本では公的医療保険(国民健康保険・被用者保険など)が充実しているものの、公的医療保険の対象とならない費用もあります。

- 入院時の差額ベッド代

- 入院中の食事代

- 先進医療費用

民間の医療保険に加入することで、これら対象外の費用もカバーできるので、病気やケガによる治療費の負担を軽減できるでしょう。

また、医療保険は様々な商品が提供されており、ニーズに合わせた特約を付けることで保障を手厚くできるのが特徴。例えば、三大疾病や生活習慣病など特定の病気に対する保障を追加すれば、該当する病気になった際に給付金を受け取れます。

がん保険

がん保険は、がんと診断された際に保険金が支払われる保険です。がんによる入院・手術や通院治療に対して給付金を受け取れます。

医療保険との違いは、がん治療に特化している点。がん以外の病気・ケガでは保障を受けられないので、がん罹患のリスクが心配な人に向いています。

就業不能保険

就業不能保険は、病気やケガによって働けなくなった状態が継続したときに給付金が支払われる保険です。収入が減少した際の生活資金をカバーして、家計の安定をサポートすることができます。

保障期間は定期タイプのものが一般的で、一定の支払対象外期間を経過した後に給付金を受け取れることが多いです。

将来必要な資金に備える生命保険

将来必要な資金に備える生命保険は、主に以下の3種類です。

学資保険

学資保険は、子どもの教育資金を計画的に準備するための保険です。契約者が一定期間にわたって保険料を支払うことで、満期時や特定のタイミングで給付金を受け取ることができます。

学資保険の特徴は、契約者が途中で死亡・高度障害状態になった場合は以後の保険料支払いが免除されること。免除後も設定した給付金は予定通り受け取れるので、万が一の事態が起こっても確実に教育資金を残せるのが大きなメリットです。

※妊娠中でも加入できる商品もある

介護保険

介護保険は、要介護状態になった際に給付金を受け取れる民間の介護保険です。

また、40歳未満をはじめ公的介護保険では対象外となる状態の人でも、条件を満たせば給付を受けられるのもメリットです。

給付金の受取方法は一時金タイプと年金タイプがあり、保険期間は終身・定期どちらもあるので、ライフプランに応じてニーズに合う商品を選べます。

個人年金保険

個人年金保険は、公的年金(国民年金・厚生年金)への上乗せに活用できる年金保険です。契約者が保険料を一定期間払い込み、受取開始時期を迎えると一括または年金として受け取ることができます。

なお、受取方法や運用方法の違いで多数の商品があり、商品ごとに元本割れリスクや受取額が異なるので、ニーズに合う商品を選ぶことが大切です。

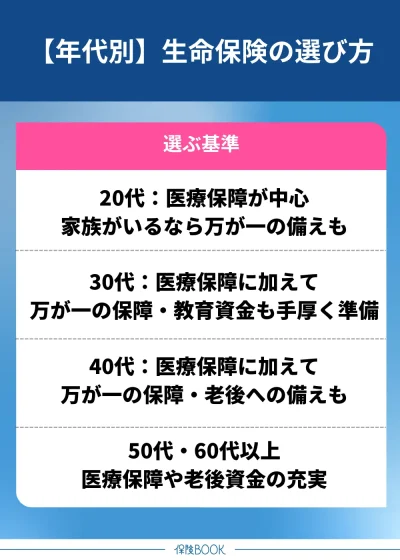

【年代別】生命保険の賢い選び方

20代:医療保障が中心・家族がいるなら万が一の備えも

- 医療保険

- がん保険

- 定期保険

20代は他の年代と比べると病気のリスクが少ない世代ですが、万が一の病気やケガに備えて医療保険への加入を検討しましょう。

20代はまとまった貯蓄ができていない人も一定数いるため、もし入院・手術を伴う病気やケガに陥ると生活が困窮する可能性もあります。

入院・手術の費用をカバーできる医療保険やがん保険に加入していれば、万が一の事態が起こっても経済面での不安は軽減できるでしょう。

なお、20代で結婚して子どもが生まれた場合、家族を経済的に支えるための死亡保障も考える必要があります。定期保険で一定期間の保障を確保しつつ、将来的な保障の見直しも視野に入れておくと安心です。

30代:医療保障に加えて万が一の保障・教育資金も手厚く準備

- 医療保険

- 終身保険

- 収入保障保険

- 就業不能保険

- 学資保険

30代はライフステージが変化しやすい年代なので、ライフステージに合わせて適した保険を選ぶことが大切です。

独身の場合は、自分自身の病気・ケガへのリスクに備えることを重視して、医療保険やがん保険への加入を優先しましょう。

また、自営業者やフリーランスで働いている人は、病気・ケガで働けなくなったときの収入減に備える就業不能保険も検討しましょう。

結婚して夫婦2人で生活している場合は、万が一の際にパートナーの生活を守る必要性も出てくるので、終身保険や収入保障保険で予期せぬ死亡リスクに備えておくと安心です。

子どもがいる・これから生まれてくる家庭は、医療保障・死亡保障に加えて早めに教育資金の準備も始めておくのがおすすめ。学資保険や貯蓄型の終身保険を活用して、計画的に必要な資金を確保しましょう。

40代:医療保障・万が一の保障に加えて老後への備えも

- 医療保険

- がん保険

- 終身保険

- 学資保険

- 個人年金保険

40代はライフステージごとで必要な保障が大きく分かれる年代ですが、独身・既婚にかかわらず充実した医療保障が必要になるでしょう。

40代に入ると病気のリスクも高まってくるため、医療保険・がん保険への加入や現在契約中の保険の見直しをして、手厚い医療保障を確保しておくことが大切です。

医療保障に加えて、子育てをしている世帯は万が一の際の死亡保障や教育費の準備として学資保険にも加入しておくと安心です。

個人年金保険に入って資金をコツコツ積み立てていくと、将来の経済面の不安を軽減できるでしょう。

50代・60代以上:医療保障や老後資金の充実

- 医療保険

- がん保険

- 介護保険

- 個人年金保険

50代・60代以上は子どもがいる家庭も子育てが落ち着く時期に入るので、子どものための高額な死亡保障や教育資金はそれまでほど重視されなくなる場合があります。

一方で、病気のリスクは年齢とともに上がるのが一般的なので、自身の医療保障はより必要性が高まるでしょう。

さらに、将来的に介護が必要になった場合に備えて、民間の介護保険や介護特約を付加するのも良い選択肢と言えます。

【選び方がわからない人向け】生命保険選びで利用したい保険相談窓口

生命保険は商品数が多いため、結局どの保険を選べばよいかわからない人もいるでしょう。

そこでおすすめなのが、保険相談窓口を利用して生命保険を選ぶことです。

保険相談窓口では数十社の保険を取り扱っており、専門家が各社の中から適した保険を提案してくれます。

みらいのほけん

- 500名以上から適したFPを紹介

- 保険の見直し・相談で88.2%※1が満足

- 20代〜80代まで幅広い年代が利用

- 「なないろ生命」のグループ会社が運営で信頼感あり

みらいのほけんは、全国500名以上の優秀なFPと提携している保険相談窓口。相談者の状況に応じて、適したFPを紹介してくれます。

保険見直し・相談による満足度は88.2%と高いことからも、相談者のニーズに合う保険の提案をしていることがうかがえます。

利用者の年代は20代〜80代と幅広く、これから生命保険を考える若い世代から老後生活中の世代まで、誰もが相談しやすい環境と言えるでしょう。

| 取扱保険会社数 | 54社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※4 |

出典:みらいのほけん

※1:提携先代理店の利用者1286名を対象に実施したアンケートで『満足』『やや満足』のいずれかを回した割合(2023年3月〜2024年4月 みらいのほけん公式サイトより)

※2:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※3:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※4:2024年8月30日時点における提携元保険代理店の拠点総数

ほけんのぜんぶ

- 子育て世代の相談件数70,000組※1

- 取扱保険会社数は41社※2

- 保険以外のお金に関する相談も可能

- FPが相談者ごとの必要なお金を「見える化」

ほけんのぜんぶは、累計31万件以上※3の申込実績がある保険相談窓口です。

特に、子育て世代の相談件数は40,000組を誇っており、子育てにあたって生命保険の加入を考えている家庭に向いています。

取り扱う保険会社数が41社と幅広いのもメリットの1つで、生命保険の検討においても様々な商品を比較して選びやすい窓口と言えます。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※5 |

出典:ほけんのぜんぶ

※1:2025年2月時点

※2:2025年10月1日時点

※3:2025年7月時点

※4:訪問する入社1年以上のプランナーが対象

※5:2025年2月時点

保険見直しラボ

- 相談件数7万件突破の実績※1

- 生命保険27社を含む全41社※2の保険会社を取り扱い

- 相談スタッフは全員FP資格保有者※3で経験豊富

- 全国に計60拠点以上※4で訪問型代理店として国内最大級※5の規模

保険見直しラボは、相談件数7万件突破の実績がある保険相談窓口。相談に乗るスタッフは全員FP資格を保有しており、ヒアリングを基に保険提案やお金に関するアドバイスをしてくれます。

訪問型代理店としては国内最大級※5の規模を誇っていて、全国に計60拠点以上を構えているのも特徴。都市部に限らず訪問相談を受けられる点は、地方在住者にとってありがたいでしょう。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 62拠点※4 |

出典:保険見直しラボ

※1:2025年4月時点

※2:2025年4月時点

※3:入社1年以上経過したコンサルタントが対象

※4:2025年4月時点

※5:2025年4月時点 公式サイトによる

生命保険の選び方に関するQ&A

おすすめの保険商品は人により異なるので、誰にでもおすすめできる商品はありません。

生命保険には様々な種類があり、種類ごとに保障内容も違います。

自分自身が保険に入る目的を考えて、必要な保障が備わった保険商品を選ぶと良いでしょう。

生命保険に加入するのは早ければ早い方が良いでしょう。

不慮の病気や突発的な事故などがいつ起こるかは予測できません。

早くから加入しておけば、万が一の事態の経済的負担も軽減できる可能性があります。

ただし、保険料の支払いが家計を圧迫することないよう注意しましょう。

掛け捨て型・貯蓄型のどちらが良いかは、一概に断定できません。

掛け捨て型の生命保険は保険料が割安の傾向で、見直しもしやすいのが特徴です。

一方、貯蓄型の生命保険は支払った保険料の一部が積み立てられるので、保障と貯蓄の両立が可能です。

両方にメリットがあるので、自分自身に合うタイプがどちらかを考えて選択しましょう。

生命保険の世帯年間払込保険料の全年代平均は37.1万円※(3.09万円/月)です。

なお、年代別で平均額は大きく異なり、平均額が最も低い29歳以下は21.5万円※(1.79万円/月)、平均額が最も高い55〜59歳は43.6万円※(3.63万円/月)となっています。

なお、実際に保険料を決める際は平均額に左右されず、自分自身の家計のバランスが取れるかを重視することが大切です。

※出典:生命保険文化センター「生命保険に関する全国実態調査2021(令和3)年度」

無料で利用できる保険相談窓口に相談してみるのがおすすめです。

知識豊富なスタッフが、状況に応じて適した保険プランを提案してくれます。

複数の保険会社を取り扱っているため、様々な保険商品を比較できる点もメリットです。

シニア世代は収入が限られる中で、保険料が負担にならないように選ぶことが大切です。

「葬儀費用や整理費用に充てたい」「将来の介護費用に備えたい」「相続対策に役立てたい」など、目的に合ったものを選ぶようにしましょう。

詳しくは「シニア・高齢者におすすめの死亡保険5選|メリットと選び方を解説」をご覧ください。

持病がある方が生命保険を選ぶ際は、「告知項目」や「保障内容」に注目しましょう。

持病があっても加入できる保険には、告知項目が少ない「引受基準緩和型」や、一切告知不要な「無選択型」があります。ただし、これらの保険は特約の選択肢が限られていることがあるため、その点を確認しておくことも必要です。

詳しくは「持病があっても入れる死亡保険とは?選び方や加入時の注意点を解説」をご覧ください。

まとめ

本記事では、生命保険の仕組みや加入するメリット、主な種類、年代別の選び方について解説しました。

生命保険に加入しておけば、万が一の事態が起きたときでも経済的な不安が軽減される可能性があります。

必要な生命保険の種類は人それぞれ異なるため、自身のライフスタイルから加入目的・保障内容・保障額・保障期間などを考慮して選ぶことが大切です。

もし生命保険の選び方がわからず悩んでいる場合は、無料で利用できる保険相談窓口を活用してみましょう。