60代からの備え|おすすめのがん保険5選と商品の選び方を解説

※この記事はPRを含みます。

「60代になり、がんのリスクが現実的に感じられるようになってきたけど、今さらがん保険に入るべきなのか迷っている」「がん保険の商品が多すぎて、何を基準に選べばよいのかわからない」とお悩みの方は多いと思います。

そこでこの記事では、「60代にがん保険は必要か?がんのリスク」についての解説や「60代におすすめのがん保険の種類」について詳しく解説。さらに、実際に選ぶ際に役立つ「60代におすすめのがん保険商品5選」も紹介します。

また、保険を選ぶ際に「注意すべきポイント」や、「無料でプロに相談できるおすすめ保険相談窓口」についてもあわせて解説するので、ぜひ参考にしてください。

- 60代になると、がんの罹患リスクは男女ともに大きく上昇し、備えとしての保険が重要になる

- がん治療には高額な医療費や長期の療養費がかかることもあり、年金生活では経済的な負担になりやすい傾向

- 60代には、一時金でまとまった費用を受け取れる「診断給付金」付きのがん保険が特におすすめ

- 入院・通院・先進医療など、カバー範囲のバランスを考慮して保険を選ぶことが大切

- 不安な点があれば、無料相談窓口「みらいのほけん」を活用するのも一つの方法。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

【2025年5月】60代男性・女性におすすめのがん保険商品5選

60代になると、年齢制限が設けられていたり、人によっては既往歴があるため、がん保険に加入したいと思っても保険に加入できない、自分が加入できる保険が見つからないという場合もあるでしょう。

そこで、当サイトでは数多くのがん保険を比較し、60代でも加入できるおすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

| なないろがん治療保険極 | なないろ生命 |

| はなさくがん保険 | はなさく生命 |

| メディフィットがん保険 | メディケア生命 |

| がん保険ダブルエール | ライフネット生命 |

| ネオdeがんちりょう | ネオファースト生命 |

上記の保険商品は、上皮内がんも保障が受けられる保険や、がんと診断されたときにまとまった一時金が受けられるもの、手術・放射線治療・抗がん剤治療などは主契約で保障を受けられるものなど、さまざまな特徴があります。

それぞれを比較して、備えたいがん保険を検討してください。「どの保険がよいかわからない」という方は、無料の保険相談窓口を活用するのもおすすめです。

60代にがん保険は必要か?がんのリスク

60代男性・女性のがん罹患率

がんは加齢とともに罹患リスクが高まる病気です。50代から徐々に増え始めるものの、60代に突入すると罹患率は大きく上昇するので、男女問わず注意が必要です。

厚生労働省が令和2年に調査した「全国がん登録 罹患数・率報告」によれば、がんの発症率は45歳未満で4.1%にとどまっていますが、45歳〜64歳の層では20.3%と約5倍に跳ね上がります。さらに、65歳〜74歳では30.0%、75歳以上になると45.6%にまで達しています。

45歳未満 | 4.1% |

|---|---|

45~64歳 | 20.3% |

65~74歳 | 30.0% |

75歳以上 | 45.6% |

特に50代・60代以降男女ともに大腸がん・胃がん・肺がん・すい臓がんなどの発症数が増えており、60代の男性は前立腺がんのリスクも高まります。

また、現在60歳でがんを発症していない方でも、将来的なリスクは小さくありません。

以下は、がん情報サービスの「年齢階級別累積罹患リスク(全部位)」のデータで、60歳時点の罹患リスクを0%と仮定した場合の、5歳ごとのがん罹患リスクです。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 60歳 | 0.000 | 0.000 |

| 65歳 | 6.248 | 4.352 |

| 70歳 | 15.145 | 9.508 |

| 75歳 | 26.807 | 15.652 |

| 80歳 | 38.796 | 22.276 |

| 85歳 | 49.593 | 28.874 |

| 生涯 | 63.917 | 42.605 |

出典:年齢階級別累積リスク グラフデータベース -がん情報サービス

このデータを見ると60歳時点でがんに罹っていない人であっても、その後の人生でがんになる可能性が高いことがわかります。特に男性は80歳までにおよそ4割、85歳までには約半数ががんに罹患するという計算になります。

もちろん、罹患リスクは遺伝的要因や生活習慣、健康状態によっても変動しますが、一般的には、60代以降はがんに対する備えを強化すべき年代といえるでしょう。

収入が年金のみの場合もあり、がん治療は経済的負担になる

60代になると、定年退職を迎える方が多くなり、主な収入源が公的年金に限られてくるケースが一般的です。

もちろん、パートやアルバイトなどで収入を得ている方も一定数いますし、不動産収入や投資によって生活を支えている方もいるでしょう。しかしそれでも現役時代と比べると、全体的な収入額は大きく減少する傾向にあります。

そんな時にがんに罹患してしまった場合、治療費の負担は重くのしかかります。がん治療は手術や放射線治療、抗がん剤などの標準治療に加え、先進医療など高度な治療法もあるからです。これらは高額になることが多く、健康保険の適用外です。

このようなリスクに備えるためにも、60代のタイミングでがん保険を検討するのは、安心につなげるための大きな備えと言えるでしょう。

60代のがん保険加入率

では実際に、60代の人々はどの程度がん保険に加入しているのでしょうか?

公益財団法人が2022年に実施した「生命保険文化センター」の調査によると、がん保険またはがん特約付きの生命保険に加入している割合は、全生保が男性で45.0%、女性で38.2%という結果でした。

また民保では男性が40.5%、女性が31.9%となっています。

| 性別\種類 | 全生保(%) | 民保(%) |

|---|---|---|

| 男性 | 45.0 | 40.5 |

| 女性 | 38.2 | 31.9 |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

このデータから、60代の人々のうち約4割が、がんへの備えとして何らかの保険に加入していることが分かります。

がんのリスクが高まる年代であることを多くの方が意識しており、実際に備えを行っているのです。

60代におすすめのがん保険の保障とは?

一言でがん保険と言っても、さまざまな保障の種類があります。60代におすすめのがん保険の保障は、以下のとおりです。

診断給付金(一時金)

がん保険の中でも、特に60代の方が備えておきたい保障のひとつが「診断給付金(一時金)」です。これは、医師によってがんと診断された際に、まとまった金額を一括で受け取ることができる給付金のことを指します。

支給されるお金の使い道は自由に決められるため、用途が限定されることはありません。がん治療に必要な費用に充てることができるのはもちろん、治療期間中の生活費や仕事を休むことによる収入減の補填、さらには家族の交通費など、間接的な費用にも活用できます。

診断給付金の金額は、一般的に「100万円」や「200万円」など保険会社が設定しており、その中から自分のライフスタイルや家計に合わせて金額を選択することが可能です。

入院給付金

がん入院給付金は、がんの治療を目的として入院した場合に、1日ごとに給付されるお金のことを指します。診断給付金と同様に、給付額は契約時に自分で選択でき、一般的には1日あたり5,000円・1万円・3万円などのプランが用意されています。

もちろん、給付額を高くすればするほど保険料も高くなってしまうため、家計とのバランスを見極めて選ぶことが大切です。

なお医療保険の場合、入院給付金は「60日型」や「120日型」などの入院日数制限があることが一般的ですが、がん保険ではこの制限がない、もしくは長期に設定されている商品が多い傾向です。

とはいえ、近年の入院日数は年々短縮傾向にあります。厚生労働省が発表した「令和5年(2023年)患者調査の概況」によると、1990年には47.4日だった平均入院日数が、2023年には29.3日まで短くなっています。

| 西暦 | 入院日数 |

| 1990年 | 47.4日 |

| 1999年 | 41.8日 |

| 2008年 | 37.4日 |

| 2020年 | 33.3日 |

| 2023年 | 29.3日 |

これは医療技術の進歩により、体に負担の少ない手術方法などが普及し、早期退院が可能になっていることや、退院後のケア体制が整ったことで、長期入院の必要性が減ってきていることが理由にあります。

そのため、今後の医療環境を考慮すると、入院給付金を過度に手厚くする必要はないケースも多いでしょう。

むしろ、入院日数が短くても受け取れるがん診断給付金や、入院後のがん通院給付金などを充実させることが、より効果的な備えと言えるでしょう。

手術給付金

手術給付金とは、がんの治療を目的として、保険会社が定めた所定の手術を受けた場合に支給される給付金です。がんでは手術が治療の中心となるケースもあるので、この給付金は重要な保障の1つといえるでしょう。

給付金の金額は、商品によってさまざまな設定があり、大きく分けて2つのタイプがあります。1つはあらかじめ定額が設定されているタイプ、もう1つは入院給付金日額に対して「10倍」「20倍」などの倍率で給付額が決まるタイプです。

たとえば、入院給付金が1万円に設定されており、手術給付金がその10倍の場合、1回の手術につき10万円が給付されることになります。

がんの治療では、手術を複数回行うことも珍しくありません。再発や転移が起きた場合は、追加の手術が必要になる可能性があるので、そうした事態に備える意味でも、給付回数に制限のない保険商品を選ぶ方が安心でしょう。

通院給付金

通院給付金とは、がん治療のために病院へ通院した際、その日数や一定の金額を受け取れる給付金です。

特に近年では、放射線治療、抗がん剤治療、ホルモン療法などの薬物療法が外来通院で増えている傾向にあり、入院期間が短縮されています。

一方で、がんは通院での治療が長期間にわたって続くケースも少なくありません。

治療給付金

がん治療給付金は、入院や通院といった治療方法に関係なく、所定のがん治療を受けた際に受け取ることができる給付金です。治療の実施そのものが給付の条件となるので、柔軟に使える保障です。

がん治療には、手術や放射線治療、抗がん剤など多岐にわたる選択肢があり、治療の進行段階や患者の体調によっても方針が変わることがあります。

また、治療が長期化する傾向にあるので、治療費だけでなく交通費や生活費、さらには収入の減少など、経済的な負担が重くのしかかります。

給付形式は、治療1回につき定額が支給されるタイプや、治療日数に応じて金額が変動するタイプなど、保険商品によってさまざまです。

先進医療給付金

先進医療給付金とは、厚生労働大臣に認められた先進医療を受けた際に、その技術料を保障するために支給される給付金です。

先進医療は診察料、検査料、投薬料、入院料などの基本的な医療費には公的医療保険が適用されますが、技術料に関しては全額自己負担となります。

たとえば、厚生労働省が発表した「令和4年6月30日時点における先進医療に係る費用」によると、陽子線治療と重粒子線治療の総額・年間実施件数は以下のとおりです。

| 種類\総額・件数・平均 | 先進医療総額 | 年間実施件数 | 1件あたりの平均費用 |

|---|---|---|---|

| 陽子線 治療 | 41億4,774万6,608円 | 1,293件 | 約270万円 |

重粒子線 | 18億8,893万1,710円 | 562件 | 約340万円 |

出典:令和4年6月30日時点で実施されていた先進医療の実績報告について -厚生労働省

陽子線治療では1件あたりの平均費用が約270万円、重粒子線治療では約340万円とされています。これだけの高額な治療費を自己負担するのは現実的に難しいという方も多く、治療の選択肢を狭めてしまう可能性は高いです。

しかし、先進医療給付金を備えていれば、これらの費用を保険でカバーでき、経済的な理由で治療を諦める必要がなくなります。

がんの進行度や症例によっては、先進医療が最善の選択となることもあるので、治療の幅を広げるという意味でも大きな安心材料となるでしょう。

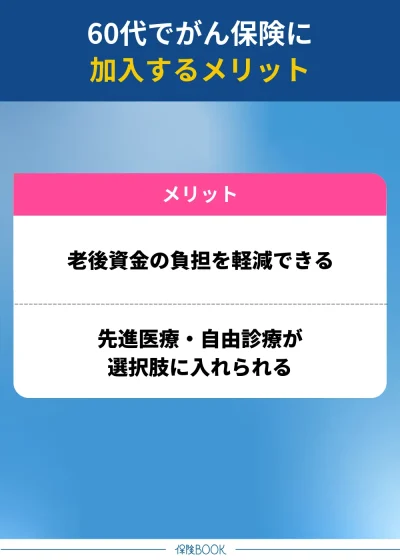

60代でがん保険に加入するメリット

60代でがん保険に加入するメリットは、以下のとおりです。

老後資金の負担を軽減できる

60代でがん保険に加入するメリットの1つは、老後の生活資金に対する経済的な負担を軽減できることです。

60代では、多くの方が定年退職を迎え、現役時代と比べて収入が大幅に減少する傾向があります。年金が主な収入源の中、まとまった貯蓄が十分でない場合、突然の医療費は大きな負担になるでしょう。

特に、がんの治療には高額な費用がかかるケースも多く、貯金を取り崩して対応しなければならないこともあります。治療の選択肢によっては、通院費や差額ベッド代、交通費など、想定外の出費が増えることもあるでしょう。

また、老後の生活設計に向けて貯蓄を計画的に進めていたとしても、がんの罹患によってそのプランが大きく狂ってしまうリスクもあります。

しかし、がん保険による保障があれば、医療費に悩まされることなく、これまで積み重ねてきたライフプランを維持しやすくなります。

安心して老後を送るためにも、60代からのがん保険加入は大きなメリットになるのです。

先進医療・自由診療が選択肢に入れられる

60代でがん保険に加入するもう1つのメリットは、先進医療や自由診療といった、保険外の治療法も選択肢に加えることができることです。

先進医療は、高度な医療技術を用いた治療法で、自由診療とは公的医療保険の適用外となるすべての治療を指し、最新の治療法や海外での治療なども含まれます。

これらの治療は、技術料の一部、または全額が自己負担となることが一般的です。そのため、場合によっては数百万円単位の費用が発生することもあり、十分な貯蓄がない方にとっては選択そのものが難しくなってしまいます。

治療の幅が広がることで、身体への負担が少ない方法や、より効果的とされる最先端の治療を選ぶことも可能になるのはメリットです。

出典:令和6年6月30日時点における先進医療に係る費用 -厚生労働省

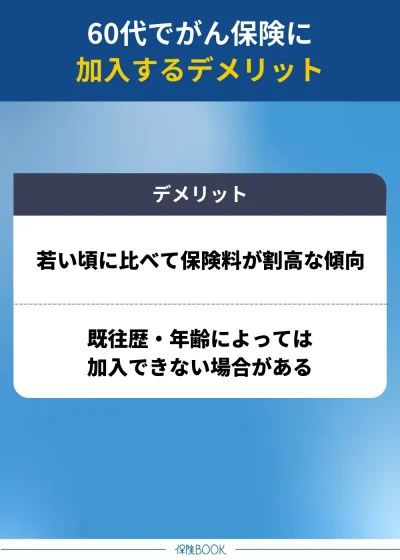

60代でがん保険に加入するデメリット

60代でがん保険に加入するデメリットは、以下のとおりです。

若い頃に比べて保険料が割高な傾向

60代でがん保険に加入するデメリットの1つは、若い頃に比べて保険料が割高になる傾向があることです。一般的に、がんの罹患率は年齢とともに上昇するため、保険会社はそれに伴うリスクを見込んで保険料を高く設定します。

つまり、高齢になればなるほど、保険加入に対するコストが増大するのです。がん保険に限らず、多くの医療保険や生命保険も同様の仕組みとなっており、加入時の年齢が上がるほど保険料は上昇するのが通常です。

そのため60代で新たにがん保険に入ることは、月々または年払いの保険料負担が大きくなりやすく、長期的に見れば支払い総額が高くなるリスクもあるといえるでしょう。

その結果は、以下のとおりです。

| 年代\種類 | 全生保(%) | 民保(%) |

|---|---|---|

| 20歳代 | 男性:14.0 女性:21.9 | 男性:12.3 女性:18.6 |

| 30歳代 | 男性:42.9 女性:46.4 | 男性:40.4 女性:42.1 |

| 40歳代 | 男性:46.4 女性:50.6 | 男性:43.2 女性:44.9 |

| 50歳代 | 男性:45.5 女性:49.2 | 男性:43.9 女性:43.3 |

| 60歳代 | 男性:45.0 女性:38.2 | 男性:40.5 女性:31.9 |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

この結果からも分かるように、60代になると特に女性の加入率が下がっていることがわかります。保険料の高さも理由の1つでしょう。

そのため、60代でがん保険に加入する際には、本当に必要な保障内容かどうかを確認しましょう。

必要以上の特約を付けてしまうと、保険料はさらに高額になります。過剰な保障を避け、自分のライフスタイルや健康状態に合った保障内容に絞りましょう。

既往歴・年齢によっては加入できない場合がある

既往歴や年齢によっては、がん保険に加入できない可能性があるのもデメリットの1つでしょう。

特に60代以上になると、過去に病気を経験していたり、健康診断で異常が見つかったりする人も増えてくるので、保険会社から加入を断られる、あるいは特別な条件付きでの加入しかできないケースが出てきます。

加えて、保険商品によっては加入年齢に上限が設けられているものもあります。たとえば65歳や70歳までしか加入できないといった制限が設けられていることがあります。

健康状態が良くても、年齢の要件を満たさなければ加入そのものができなくなるため、検討はできるだけ早い段階で行う方がよいでしょう。

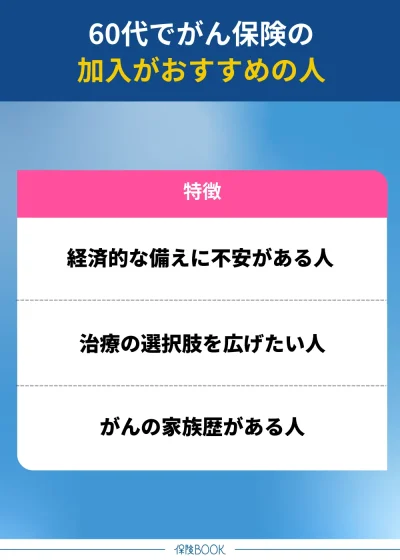

60代でがん保険の加入がおすすめの人

60代でかん保険の加入がおすすめの人は、以下のとおりです。

経済的な備えに不安がある人

60代でがん保険の加入がおすすめの人は、経済的な備えに不安がある人でしょう。

がん治療には、手術費用だけでなく、抗がん剤や放射線治療、分子標的薬や免疫療法など、継続的かつ高額な医療費がかかるケースも少なくありません。その一部は公的医療保険の適用外であり、自己負担額が重くのしかかることもあるのです。

さらに、60代は定年退職を迎える方が多い年代でもあり、現役時代に比べて収入が減少することは避けられません。仮に働き続けていたとしても、入院や長期の通院治療が必要になれば、仕事に支障が出てしまい、結果的に収入が落ち込むことも考えられます。

治療費を捻出するために生活費を削らざるを得なくなったり、趣味や旅行、交際費などの楽しみを断念しなければならなくなる可能性もあるでしょう。こうしたストレスが、精神的な負担となって、より健康に悪影響を及ぼすこともあるのです。

また、経済的に自立していたはずが、がん治療をきっかけに配偶者や子どもなど家族に金銭的な支援を求めざるを得なくなるケースもあります。

そうなると、ご本人だけでなく家族の生活設計にも影響が出てしまいますし、結果、家族全体の不安が高まるでしょう。一方、がん保険に加入していれば、治療費の一部あるいは全額をカバーできる可能性があります。

治療の選択肢を広げたい人

がん治療は進化しており、従来の治療法に加えて、新たな先進医療や自由診療といった最新の医療技術が今後登場する可能性があります。

それらの治療は高い効果が期待できる反面、公的医療保険の対象外となるため、その費用はすべて自己負担となります。

このような選択肢があるのに、経済的な事情で受けられないのは、患者にとっては大きなジレンマでしょう。

そのため、がんにかかった際に「最良の選択肢を自分で選びたい」「最新の医療を受けられる可能性を持っておきたい」と考える方には、がん保険の加入はおすすめです。

がんの家族歴がある人

がんの家族歴がある人は、がん保険の加入を検討する価値が高いといえるでしょう。がんは主に生活習慣や年齢といった「環境要因」によって引き起こされることが多いとされていますが、一部のがんでは「遺伝要因」が深く関係していることが分かっています。

特に、家族の中に同じ種類のがんにかかった人がいる場合、そのリスクは一般的な人よりも高くなる傾向があります。

たとえば大腸がんの場合、遺伝要因が強く関わっていると考えられるがんは5%程度とされており、また乳がん、卵巣がん、前立腺がんなどもその一種です。

さらに、遺伝的なリスクがなくても、生活習慣が乱れていたり、喫煙や過度の飲酒といったがんリスクを高める要因を日常的に抱えている方も同様に注意が必要です。

こうした「環境要因」もがんの大きな原因とされており、がん保険への加入を視野に入れる方がよいでしょう。

60代でがん保険の加入を慎重に検討すべき人

60代でがん保険の加入の必要性が低いと考えられる人は、以下のとおりです。

十分な貯蓄・資産がある人

十分な貯蓄や資産を保有している方にとっては、60代でがん保険に加入する必要性は比較的低いといえるでしょう。

がんに罹患した場合、高額な医療費が発生しますが、それに備えられるだけの経済的余裕があるのであれば、保険に頼らなくても自己資金でまかなうことが可能だからです。

また、がん保険は必ず給付金を受け取れるものではありません。仮にがんに罹患しなければ、「毎月保険料を支払っただけ」と感じる方もいるでしょう。保険はあくまで万が一に備える手段であり、経済的リスクに対するものです。

がん保険に縛られず、自由度の高いライフプランを描けるのは、貯蓄や資産に余裕があるからこそ実現できるスタイルと言えるでしょう。

公的支援制度で十分と考える人

公的支援制度で十分と考える人も、がん保険の必要性は低いでしょう。

たとえば、医療費の自己負担が軽減される「高額療養費制度」や、会社員や公務員であれば「健康保険組合」や「共済組合」に加入しており、「付加給付」などの手厚い補助を受けられることがあります。

これらの制度によって、がん治療にかかる実質的な負担額は大幅に抑えられるので、がん保険の保障がなくても十分対応できる場合があるのです。

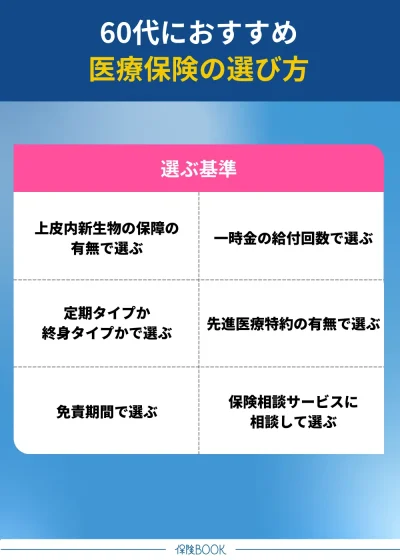

60代におすすめのがん保険の選び方とは?

60代におすすめのがん保険の選び方は、以下のとおりです。

上皮内新生物の保障の有無で選ぶ

60代ががん保険に加入する際は、「上皮内新生物」への給付が含まれるかどうかで選ぶのは1つの方法です。

がんには大きく分けて「上皮内新生物」と「悪性新生物」があり、前者はがん細胞が上皮の内部にとどまっている比較的進行度の低いがんで、転移や再発のリスクも低めです。

一方、「悪性新生物」は血管やリンパに入り込んで転移する可能性が高く、治療も長期にわたることがあります。

上皮内新生物でも通院や手術が必要になれば一定の出費が発生するので、それらをカバーできる保険かどうかは確認しておきましょう。

特に60代はがんの罹患率が高い年代のため、早期発見による初期がんが見つかる可能性もあり、上皮内新生物への保障がついている保険の方が安心です。

一時金の給付回数から選ぶ

がん保険には、がんと診断された際にまとまった金額が支払われる「がん診断一時金」があります。

この一時金の給付は、保険商品によって「1回限り」のものもあれば、条件を満たせば「複数回」支払われるものもあります。

たとえば「1回限り給付」のタイプでは、初めてがんと診断されたときだけしか給付を受けられません。そのあとにがんが再発したり、別の部位に転移した場合でも、再度の給付は行われないのです。

がん治療は長期化するケースや、再発のリスクも高いので、こうした保障がある保険の方が安心感を得られるでしょう。

ただし、給付回数が多い保険商品は、一般的に保険料が高くなる傾向があります。そのため、自身の健康状態や予算とのバランスを考慮しながら、どの程度の保障が必要かを選びましょう。

定期タイプか終身タイプかで選ぶ

がん保険を選ぶ際には、「定期タイプ」か「終身タイプ」かで選ぶのも1つの方法です。

| 特徴\種類 | 定期タイプ | 終身タイプ |

|---|---|---|

| 保険期間 | 一定期間 | 一生涯 |

| 保険料 | 終身タイプに比べると割安 | 定期タイプに比べると割高 |

定期タイプは、10年・20年といった一定の期間に限定して保障が続くタイプのがん保険。終身タイプと比べて、保険料は比較的割安のため、保険料負担を抑えながらがんへの備えをしたい方に適しています。

ただし、保険期間が終了すると契約の更新が必要になります。更新の際には年齢が上がっていることから保険料が高くなる場合があり、健康状態によっては再加入できないリスクもあるので注意が必要です。

一方で、終身タイプのがん保険は、一度加入すれば一生涯にわたって保障が続くのが特徴です。保険料は加入時の年齢に応じて決まり、そのあとはずっと一定のため、将来の負担額を計算しやすいメリットがあります。

また、商品によっては解約返戻金が設定されており、保険を途中で解約した場合に一部の金額が戻ってくるケースもあります。ただし、定期タイプに比べると月々の保険料はやや高めとなるため、加入時には長期的な視点で検討する必要があります。

70代・80代の高齢期に突入しても安心して生活を送りたい方や、再発や長期治療への備えを重視する方には、終身タイプの方が適しているといえるでしょう。

先進医療特約の有無で選ぶ

先進医療特約の有無で選ぶのも1つの方法です。

先進医療の技術料は公的保険の適用外となるため、自己負担額が高額になる傾向があります。

先進医療特約を付けておくことで、1回数百万円にもなる先進医療の技術料をカバーでき、経済的な理由で最善の治療を諦めるといった事態を避けることが可能になります。

免責期間で選ぶ

免責期間で選ぶのも1つの方法です。

免責期間とは、保険に加入してから一定期間は保障の対象外となる期間のことを指します。

がん保険では一般的に90日程度の免責期間が設けられており、これは「加入直後に給付金を受け取ることを目的とした契約」を防ぐために設けられています。

免責期間のないがん保険も存在しますが、こうした商品は、早期に保障を受けられるというメリットがある一方で、保険料が割高になったり、保障内容が限定的になっていたりすることもあるので、注意が必要です。

無料の保険相談サービスに相談して選ぶ

無料の保険相談サービスに相談して選ぶのも1つの方法です。

がん保険は商品数も多く、保障内容も複雑なため、自分にとって適したプランを一人で見つけ出すのは簡単ではありません。そこで活用したいのが無料の保険相談サービスです。

無料保険相談サービスでは、FPなどの保険やお金のプロが専門的な立場からアドバイスを行ってくれます。

相談方法も柔軟で、店舗に足を運ぶタイプだけでなく、自宅や近隣のカフェに来てもらう訪問型や、外出が難しい方向けのオンライン相談など、さまざまなスタイルに対応しているのが特徴です。

無理なく気軽に相談できるので、「よく分からないから後回しにしていた」という方も、一度話を聞いてみるだけでもおすすめです。

がん保険に加入するなら|おすすめの保険相談窓口

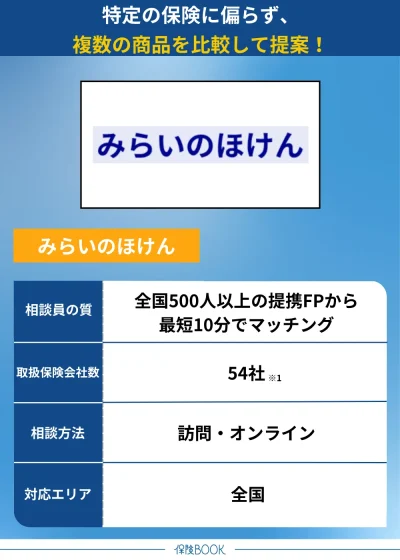

みらいのほけん

- なないろ生命のグループ会社が運営

- 病気の経験があっても申し込める保険の相談ができる

- 一人ひとりの状況に合わせて疑問を解決し提案

- お米やハンバーグなど豪華プレゼントを用意

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談サービス。全国に500名以上のFPと提携しており、利用者の希望やライフスタイル、保険に対する考え方などを反映したマッチングが可能です。

紹介されるFPは、アンケート結果をもとに選ばれており、満足度の高い提案が受けられる仕組みとなっています。最短で10分ほどで相談相手のFPを紹介してもらえるため、「今すぐ相談したい」という方にもおすすめです。

また、特定の保険会社に限定せず、複数の保険商品を比較して提案してもらえる点も大きなメリットといえるでしょう。これにより、より自分に合ったがん保険を選びやすくなります。

また、サービスの柔軟性も大きな魅力のひとつ。訪問型の相談スタイルを採用しているため、レストランやカフェなど自分の都合の良い場所で相談を受けることが可能です。

外出が難しい方には、自宅訪問やオンライン相談の選択肢も用意されており、スマホやパソコンに不慣れな方でも簡単に利用できるよう工夫されています。

60代の女性からは、「いろんな会社を比較して意見をくださるので広い視野で検討できた」「話を聞くだけでも、よい。と、はっきり書いてくださっているので、気兼ねなく聞くことができます。ありがたいです。」といった好意的な口コミも寄せられています。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 特定疾病、がん保険・医療保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

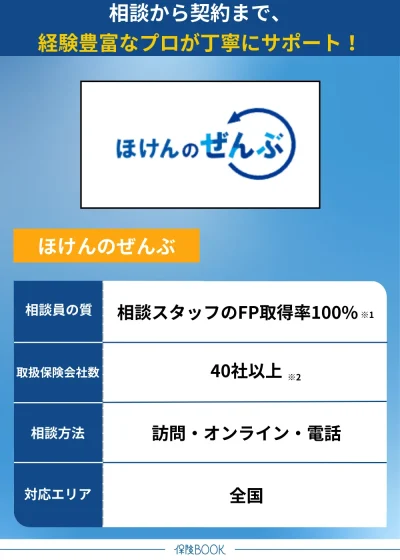

ほけんのぜんぶ

- 相談できるスタッフは全員がFP※1

- ライフステージの変化に柔軟に対応

- 土日夕方も相談ができる

- しつこい営業・勧誘は一切なし

ほけんのぜんぶは、相談できるスタッフが全員FP※1資格を持つ、信頼性の高い無料保険相談サービス。がん保険について、初回の相談から契約に至るまで、一貫して経験豊富なプロが対応してくれるため、専門的な知識がない方でも安心して相談できます。

取り扱い保険会社は、本記事で紹介した、なないろ生命・はなさく生命・メディケア生命・ネオファースト生命などを含む40社以上※2にのぼり、幅広い選択肢の中から自分に合ったがん保険を見つけることができるでしょう。

また退職・介護といったライフステージの変化に合わせて柔軟に保険の提案ができるのも、強みの1つ。がん保険のみに限らず、老後資金の準備や相続対策など、多角的な相談に応じてもらえるので、保険に関する悩みをまとめて解決したい方にも適しています。

公式サイトでは、特に60代以降の方が抱えがちな不安にフォーカスした特集ページもあり、「病気を経験したけれど保険に入れる?」「これまでの保障が切れてしまう」「年齢が上がると保険料が高くなるのでは」などの悩みにも丁寧に対応してくれます。

また、「退職金の有効活用方法が分からない」「相続対策として家族に少しでも多く残したい」といった資産面でのアドバイスも受けられるのが特徴です。

強引な勧誘やしつこい営業は一切行わないと明言しており、相談者が納得して保険を選べるようサポートする姿勢が徹底されています。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(がん保険・医療保険・入院保険・女性保険・終身保険・死亡保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

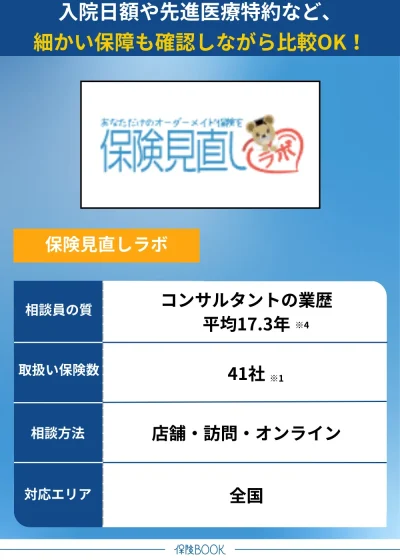

保険見直しラボ

- 41の保険会社※1からオーダーメイドで提案

- 相談の満足度96.8%※2、おすすめ度は87.1%※3

- 平均業界経験年数17.3年※4のベテランに相談ができる

- 保険相談後のアンケート回答でプレゼントがもらえる

保険見直しラボは、業界最多クラス※5の取扱保険会社数を誇る無料の保険相談サービスです。41社※1もの保険会社の商品から、自分のニーズに合ったプランをオーダーメイドで提案してもらえるため、選択肢の幅が広く、納得のいく保険選びが可能です。

対応するコンサルタントの平均業界経験年数は17.3年※4と長く、専門性だけでなく実績も兼ね備えています。長い経験ならではのアドバイスも受けられるため、初めて保険相談をする方でも安心感があるでしょう。

がん保険に関して高い知識を持ったコンサルタントも在籍しており、入院日額や先進医療特約、通院給付、再発保障など、細かい保障内容を比較しながら検討できます。

また、全国約70ヶ所※6に拠点を構えており、北海道から沖縄までどの地域に住んでいても訪問相談を受けることが可能です。

自宅はもちろん、職場やカフェなど相談場所は柔軟に対応可能。加えて、外出が難しい方にはオンライン相談も提供されており、インターネット環境さえあればどこからでも専門的なアドバイスが受けられます。

さらに、サービス向上を目的として、面談後にはアンケートを実施しており、相談満足度は96.8%※2、おすすめ度は87.1%※3という高い評価を得ています。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | がん保険・終身医療保険・定期医療保険・女性保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 70店舗※6 |

出典:保険見直しラボ

※1 公式サイトより 2025年4月時点

※2 2024年10月のお客さまアンケートデータより

※3 2024年10月のお客さまアンケートデータより

※4 2025年4月時点

※5 公式サイトより 2025年4月時点

※6 2025年4月7日時点

60代ががん保険に加入する際の注意点

60代ががん保険に加入する際の注意点は、以下のとおりです。

加入済の保険でカバーできないか考える

60代ががん保険に加入する際の注意点の1つとして、「すでに加入している保険で、がんに関する保障が十分でないかどうか」を確認することです。

60代で新たにがん保険に入ると、年齢に応じて保険料が割高になる傾向があります。特に退職後などで収入が減っている場合、保険料の増加は家計への負担となりかねません。そのため、過剰な保険の重複は避けた方がよいでしょう。

たとえば、過去に加入した医療保険や生命保険に「がん特約」や「入院特約」などが付いている場合、新たにがん保険に加入する必要がないケースもあります。

こうした見直しを行うことで、過剰な出費を抑えながら必要な備えを整えることができます。

高齢者医療制度や高額療養費制度などを把握しておく

60代でがん保険の必要性を検討する際には、「高齢者医療制度」や「高額療養費制度」なども把握しておいた方がよいでしょう。

日本には高齢者向けの医療費負担軽減制度が複数あり、これらを活用すれば、高額な医療費が自己負担になるリスクをある程度抑えることができるからです。

たとえば、65歳から74歳の方は「前期高齢者」として扱われ、70歳を迎えると「高齢受給者証」が交付されます。これにより、多くの場合、医療費の自己負担割合は原則として2割に軽減されます。

これらの制度をきちんと把握しておくことで、がん保険が本当に必要かどうか、またどの程度の保障が必要かを、より現実的に判断することができるようになるでしょう。

出典:

高齢者医療制度について -厚生労働省

高額な医療費を支払ったとき -全国健康保険協会

60代のがん保険に関するよくある質問

過去にがんに罹患した経験があっても、がん保険に加入できる可能性はあります。初期の段階で治療が完了し、一定期間の経過観察を経て再発や転移が認められていない場合などは、加入が認められるケースもあります。

しかし、進行がんや再発歴がある方の場合、申し込める保険商品が限られてくることもあるため注意が必要です。

ただし、がん保険の種類によっては加入できるものもあります。たとえば、「引受基準緩和型がん保険」と呼ばれる、持病や既往歴がある方でも比較的加入しやすいタイプの保険です。

この保険は、告知内容が簡略化されており、加入ハードルが低くなっています。ただし一般的ながん保険と比べて保険料が割高になる傾向があるため注意が必要です。

がん保険が特に必要な60代は、主に経済的な不安を抱えている方、幅広い治療方法を選びたいと考えている方、そして家族にがんの既往歴がある方などです。

60代になると多くの方が退職を迎え、収入が年金に依存するようになり、治療費の自己負担が家計を圧迫する可能性が高まります。

また、がんの治療は進化しており、自由診療や先進医療といった保険適用外の選択肢を希望する場合には、相応の費用が必要になることもあります。こうした費用を自分でまかなうのは難しいという方にとって、がん保険は心強い味方となるでしょう。

60代のがん保険まとめ

今回の記事は、「60代にがん保険は必要か?がんのリスク」についての解説や「60代におすすめのがん保険の種類・がん保険の商品」について詳しく解説しました。

厚生労働省などの統計データによると、60歳時点でがんに罹患していなくても、その後の人生でがんと診断される可能性は高いことがわかっています。さまざまな治療法を選択できるようにするためにも、がん保険への加入は検討しておいた方がいいでしょう。

がん保険を選ぶ際は、「上皮内新生物に対する保障があるかどうか」「診断一時金が複数回受け取れるか」「定期型か終身型か」「先進医療特約の有無」「免責期間の長さ」などを確認しましょう。