ファイナンシャルプランナー(FP)相談の注意点|相談メリット・選び方も解説

※この記事はPRを含みます。

お金に対しての漠然とした不安を抱えて、ファイナンシャルプランナー(FP)への相談を考えている人もいるでしょう。

とはいえ、ファイナンシャルプランナーへの相談が初めての場合、「おすすめのファイナンシャルプランナーは?」「有料相談と無料相談の違いは?」などの疑問がある人もいるのではないでしょうか。

そこで本記事では、ファイナンシャルプランナーに相談できる内容や、相談が危険と言われる理由、相談時の注意点、おすすめの選び方を中心に解説します。

- FP相談では、保険・資産運用・老後資金など幅広い悩みに対応可能。専門家の視点で将来設計をサポートしてくれる。

- ただし、FPの知識や経験には差があるため、実績や得意分野を確認したうえで選ぶのが安心。

- 独立系FPと企業系FPでは費用やサポート体制に違いがあるため、自分の相談目的に合ったタイプを選ぶとスムーズ

- 当サイトのおすすめは、何度でも無料で相談できる「みらいのほけん」。経験豊富なFPにじっくり相談できるうえ、お米の特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

ファイナンシャルプランナー(FP)とは?

ファイナンシャルプランナー(FP)とは、個人や家庭のお金に関する悩みに対して、総合的なアドバイスを行う専門家のことです。

お金に関する問題は、老後資金や子どもの教育資金、住宅購入、保険加入など人生のあらゆるタイミングで出てくるうえ、知識がないと判断が難しいことも多いです。

ファイナンシャルプランナーに相談できる主な内容

ファイナンシャルプランナーに相談できる内容は多岐にわたり、主な内容としては以下が挙げられます。

| 相談できる内容 | 相談例 |

|---|---|

| 家計管理 | 貯蓄をするためには家計をどう見直したらいい? |

| 老後の生活設計 | 老後の生活費はどのくらいかかる? |

| 教育資金 | 子どもの教育資金はどう準備したらいい? |

| 年金・社会保険 | 出産や育児でもらえるお金は? |

| 住宅資金 | いくらの物件なら購入できる? |

| 資産運用 | 投資信託などの金融商品の選び方を知りたい |

| 税制 | 医療費控除を申請できる医療費には、どのようなものがある? |

| 保険 | いま加入している保険の内容がわからない |

| 介護・医療費 | 介護費用はどのくらいかかる? |

| 相続・贈与 | 遺言など、相続の準備について知りたい |

参照:日本FP協会

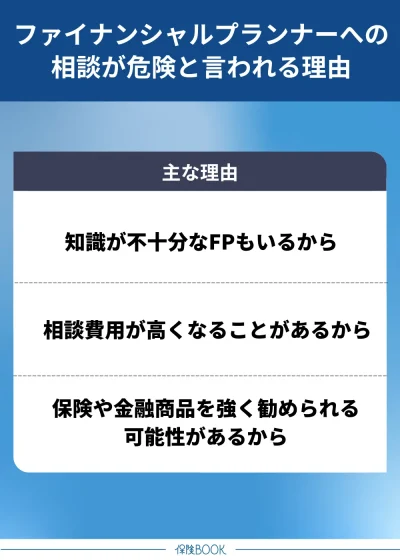

ファイナンシャルプランナーへの相談は要注意?FP相談が危険と言われる理由

ファイナンシャルプランナーへお金の相談をすることは危険ではありません。

しかし、全てのファイナンシャルプランナーが信頼できるとは限らず、以下のように状況次第では不利益を被るケースもあります。

注意すべきポイントを知っておくことで、適切にファイナンシャルプランナーへの相談ができるでしょう。

知識が不十分なFPもいるから

ファイナンシャルプランナーと聞くと、豊富な知識を備えたお金の専門家というイメージを持つ人もいるかもしれません。

特に資格を取得したばかりの新人や経験が浅いファイナンシャルプランナーは、幅広い相談に対応するのが難しい場合もあります。

そのため、資格保有の有無はもちろんのこと、これまでの実績や経験を踏まえて信頼性を判断することが重要です。

特定分野にしか詳しくないFPにも注意

ファイナンシャルプランナーの中には、特定分野にのみ知識が偏っている人もいます。例えば、「保険に詳しいが資産運用には弱い」「住宅ローンに強いが老後資金計画には疎い」などのケースです。

この場合、相談したいことがそのプランナーの得意分野であれば問題ないですが、他の分野については適切なアドバイスを受けられない可能性があります。

相談費用が高額になる可能性があるから

ファイナンシャルプランナーへの相談は「有料相談」と「無料相談」があり、有料相談の場合は相談料が高額になる可能性がある点に注意してください。

とはいえ、相談料の相場がいくらなのかわからないという人も多いでしょう。参考として、日本FP協会が認定しているCFP・AFP認定者の相談料の目安を紹介します。

| 1時間あたりの相談料 | 割合 |

|---|---|

| 5,000円未満 | 14.2% |

| 5,000円〜10,000円未満 | 47.3% |

| 10,000円〜20,000円未満 | 33.5% |

| 20,000円以上 | 5% |

出典:日本FP協会 東京支部「相談料の目安(有料相談)」

1時間あたりの相談料が5,000円以上となる割合が85%超となっており、決して安いものではありません。

さらに、依頼内容によっては相談料以外に別途費用が発生することもあります。

- ライフプランの提案書作成

- 収入・支出・資産運用のキャッシュフロー表作成

- 交通費(主に遠方の場合)

相談料や別途料金の設定はファイナンシャルプランナーが独自に決めるので、料金総額はファイナンシャルプランナーごとで異なります。契約前には必ず料金体系や追加料金の有無を確認し、見積もりをもらうと良いでしょう。

保険・金融商品を過度に営業される可能性があるから

ファイナンシャルプランナーにお金の相談をすると、相談の流れから保険や金融商品の紹介をされることが少なくありません。

この場合、相談者の疑問や悩みの解決よりも自身の売上を優先しているので注意しましょう。仮に、相談者のニーズに合わない金融商品を契約してしまうと、お金の問題を解決するどころか余計にお金の悩みを生んでしまうリスクが出てきます。

勧誘が特定商品に偏るケースもある

相談者自身が保険や金融商品の契約を望んでいたとしても、ファイナンシャルプランナーが特定の保険会社や金融機関の商品に偏って紹介している場合は注意が必要です。

このような場合、相談者にとって最善とは言えない選択肢を押しつけられるリスクがあり、相談ニーズを満たせない可能性があります。

ファイナンシャルプランナーの種類と注意すべきポイント

ファイナンシャルプランナーの種類

ファイナンシャルプランナーは「独立系FP」と「企業系FP」の2種類に大きく分けられます。

| 独立系FP | 企業系FP | |

|---|---|---|

| 概要 | 企業に属さず独立で営んでいるFP | 保険会社・証券会社・銀行などに所属しているFP |

| 相談料 | 有料のケースが多い | 無料のケースが多い |

| 特徴 | 第三者の立場で相談に乗ってくれる |

|

独立系FPは特定の金融機関や保険会社に属していないことから、相談者の利益を優先したアドバイスを行うのが特徴です。

一方、企業系FPは保険会社・証券会社・銀行などに所属しており、一定の信頼感があると言えるでしょう。

相談料は独立系FPが有料、企業系FPは無料のケースが多いです。

ただし、企業系FPは自社商品の販売や契約が主目的になることがあるので、無料という点だけで判断すると、期待していたサポートが受けられない可能性も出てきます。

独立系FPへの相談で注意すべきポイント

独立系FPへの相談は、第三者の立場で相談に乗ってくれるというメリットがあるものの、以下の点には注意が必要です。

- 相談料が有料のことが多い

- 知識・経験の個人差

独立系FPは有料相談が一般的なので、相談時間・依頼内容によっては相談料が高額になることがあります。また、有料だからといって必ずしも適切なアドバイスを受けられるとは限りません。

さらに、独立系FPであっても特定の企業・金融機関と繋がっていることもあるので、本当に第三者の立場なのかを見極めることが大切です。

企業系FPへの相談で注意すべきポイント

企業系FPへの相談は、相談料無料や一定の信頼があるといったメリットがあるものの、以下の点には注意が必要です。

- 特定商品の勧誘

- 異動・転勤による担当者変更

企業系FPが無料相談をしているのは、自社あるいは提携業者の商品を販売する目的のためなのが一般的です。

幅広い選択肢から適したアドバイスを受けたい人にとっては、企業系FPへの相談は向いていないかもしれません。また、企業に属している以上、担当者が異動・転勤により変更する可能性もあります。

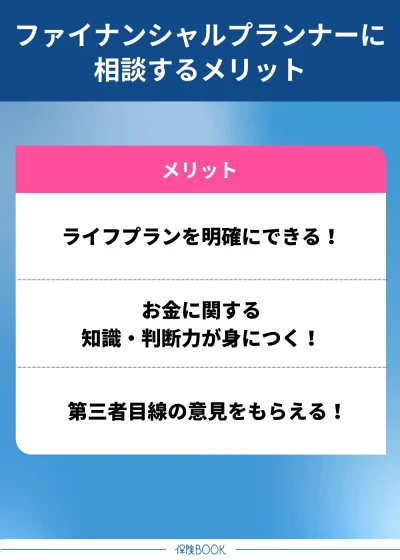

ファイナンシャルプランナーに相談するメリット

ライフプランを明確にできる

ファイナンシャルプランナーにお金の相談をすることで、将来のライフプランを具体的に描けるようになります。

結婚・出産・住宅購入・教育資金・老後など人生には多くの節目があり、それぞれに必要な費用や準備期間を整理するのは簡単ではありません。

ファイナンシャルプランナーなら収入・支出・資産・負債などを総合的に分析し、目標達成に向けて現実的な計画を立てる手助けをしてくれます。

お金に関する知識・判断力が身につく

ファイナンシャルプランナーに相談すると、家計管理や税金、保険、資産運用などの幅広いお金の知識が身につくのも大きなメリットです。

専門家にわかりやすく解説してもらうことで、これまで難しいと感じていたお金の話を身近に感じられるかもしれません。結果的に、無駄な出費の削減や計画性のあるお金の使い方などが身につき、家計改善にも役立つでしょう。

また、自分に合った選択肢の提案なども「なぜこの方法が適しているのか」を理解しながら判断できるようになります。

第三者目線の意見をもらえる

ファイナンシャルプランナーへの相談は、第三者の視点から冷静なアドバイスをもらえるというメリットもあります。

親族や友人へ相談する場合でも第三者としての意見はもらえるものの、お金の話は家族や友人には相談しにくいと感じる人が多いです。さらに、親族や友人が適切なアドバイスをくれるとは限りません。

ファイナンシャルプランナーへの相談がおすすめな人・おすすめできない人の特徴

相談がおすすめな人

ファイナンシャルプランナーへの相談が特におすすめなのは、以下に該当する人です。

- お金に関して漠然とした不安がある人

- 家計改善・保険の見直しをしたい人

- 住宅ローン(マイホーム購入)を検討している人

お金に関して漠然とした不安がある人

お金に関する知識がなく以下のような不安を抱えている人は、ファイナンシャルプランナーへの相談が有効です。

- 老後資金が足りるのか心配

- 今の生活費の使い方が正しいのかわからない

- 子育てに必要な費用はいくらか見当がつかない

自分だけで考えていても問題点がわからない場合でも、ファイナンシャルプランナーに相談すれば丁寧にヒアリングしながら課題を明らかにしてくれます。

家計改善・保険の見直しをしたい人

家計管理のアドバイスが欲しい人や加入中の保険が自分に合っているか不安な人にとって、ファイナンシャルプランナーのサポートは心強い存在です。

保険についても、必要な保障をチェックしてニーズに合う保険商品を提案してくれるため、本当に必要な保障だけに絞ることができるでしょう。

住宅ローン(マイホーム購入)を検討している人

マイホーム購入を検討している人にとっても、ファイナンシャルプランナーへの相談はおすすめです。住宅ローンの選び方や将来にわたっての返済計画、家計への影響までを総合的にアドバイスしてくれます。

マイホーム購入は人生における大きなライフイベントの1つと言えるため、住宅ローン契約も含めて失敗したくないものです。

相談がおすすめできない人

一方で、ファイナンシャルプランナーへの相談がおすすめできない人は、以下に該当する人です。

- 金融知識が豊富にあり現状把握ができている人

- 投資・資産運用に関する具体的な相談をしたい人

- 書類の作成やチェック・法律相談をしたい人

金融知識が豊富にあり現状把握ができている人

自分自身で家計管理や資産運用を実施しており、将来のライフプランも設計できている人にとっては、ファイナンシャルプランナーに相談するメリットは少ないでしょう。

客観的な意見をもらうという目的なら相談する意味合いはありますが、自身の知識以上の新たな発見は期待しにくいかもしれません。

投資・資産運用に関する具体的な相談をしたい人

資産運用や投資戦略に関して具体的なアドバイスを求めたい人は、ファイナンシャルプランナーへの相談は不十分と言えるでしょう。

FP資格だけでは実施できるアドバイスに限りがあるので、人によっては期待に沿うサポートを受けられないケースもあります。

書類の作成やチェック・法律相談をしたい人

ファイナンシャルプランナーは幅広いお金の知識を持っていますが、法律行為や税務・一定の書類作成の代理業務は行うことができません。

特定の資格保有者しか行えない以下の業務を依頼したい場合は、各専門家に相談する必要があります。

| 依頼したい業務 | 必要な資格 |

|---|---|

| 確定申告書の作成 | 税理士 |

| 遺言書の内容チェック※ | 弁護士など |

| 法律相談 | 弁護士 |

※:遺言書の作成自体は資格不要だが、内容が法律に適合しているかのチェックは専門家でないとできない

ただし、ファイナンシャルプランナー自身が弁護士・税理士など必要な資格も有している場合は依頼することができます。

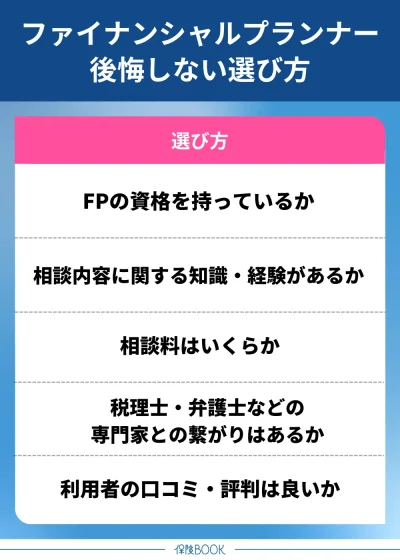

おすすめのファイナンシャルプランナーの選び方

ファイナンシャルプランナーの資格を持っているか

ファイナンシャルプランナー(FP)は業務独占資格ではありませんが、資格を持っていることで、一定の知識やスキルがあることの証明となります。そのため、FPを選ぶ際には資格の有無を必ず確認しましょう。

資格は国家検定の「ファイナシャルプランニング(FP)技能士(1〜3級)」と日本FP協会が認定する「CFP®・AFP」があります。

| FP技能士 | CFP® | AFP | |

|---|---|---|---|

| 認定団体 | 厚生労働省 (国家検定) | 日本FP協会 | 日本FP協会 |

| 資格の 特徴 | 1級:CFPと同等 2級:AFPと同等 3級:FPの入門資格 | 世界水準のFP上級資格。専門性や実務力が認められる。 | 提案書作成・プラン実行援助などの基本的な知識を有する。 |

| 資格の 更新義務 | なし | 2年 | 2年 |

| レベルの 目安 | 1級:上級者 2級:中級者 3級:初級者 | 上級者 | 中級者 |

資格保有者の中でも、CFP®や1級FP技能士は幅広い知識を備えている可能性が高く、一定の信頼感を置けるでしょう。

ただし、資格を持っているから安心というわけではなく、資格はあくまでも最低限の目安です。

資格の取得時期も確認する

資格保有の有無だけでなく、資格の取得時期も確認しましょう。

一方で、CFP・AFPは2年ごとの更新が必須で知識や情報がアップデートされていることから、資格保有者としての信頼度は高い傾向です。

また、資格取得から時間が経っていない場合は実務経験が浅く、複雑な相談に対応できない可能性があります。

相談内容に関する知識・経験があるか

ファイナンシャルプランナーにも得意・不得意分野があるため、自分が相談したいテーマについて十分な知識と経験を持っているかどうかは大切です。

相談内容と対応するFPの例

- 住宅購入の資金計画を相談したい→住宅ローンの対応経験があるFP

- 保険の見直しをしたい→保険の見直し実績があるFP

- 相続対策がしたい→相続・贈与に詳しいFP

経歴や過去の相談実績を事前にチェックしておくと、ファイナンシャルプランナーの得意分野が把握しやすくなり、選ぶうえでのミスマッチを避けやすくなります。

相談料はいくらか

ファイナンシャルプランナーの相談料も、選ぶ際に必ず確認しておきたいポイントです。大きく分けて「無料相談」と「有料相談」があり、相談料は安いに越したことないでしょう。

なお、無料相談の場合でも「初回のみ無料」と「回数制限なく無料」では意味合いが異なるため、無料相談の回数や範囲をしっかり把握しておくことが大切です。

一方、有料相談の場合は時間制(1時間あたり〇〇円)が一般的ですが、ファイナンシャルプランナーによっては定額(月額・年額)制を採用しています。

税理士・弁護士など他の専門家との繋がりはあるか

税理士や弁護士など他の専門家との繋がりも、ファイナンシャルプランナー選びでは重要です。

このとき、他の専門家とのネットワークがあるなら相談者自身で専門家を探さずに済むので、余計な手間を省くことができます。

専門外のことが出てきた場合、必要に応じて専門家を紹介してくれる体制が整っているかを確認しましょう。

利用者の口コミ・評判は良いか

実際にファイナンシャルプランナーに相談した人の口コミや評判も、選ぶ際の大きな参考になります。

例えば「強引に商品を勧められた」「相談後に不快な思いをした」などのネガティブな情報は、利用者の体験談からでしか情報を得れない可能性もあるでしょう。

後悔しないためにも、口コミ・評判をチェックして信頼できるFPかを見極めてください。

また、親族・友人・知人の中にFPへ相談したことがある場合は、評判を直接聞くと良いでしょう。ただし、口コミは体験者の主観によるため、信頼しすぎるのもリスクがあるうえ、口コミ自体が古い場合は信憑性に欠ける点は考慮してください。

【無料相談】ファイナンシャルプランナー相談窓口おすすめ3選

どのファイナンシャルプランナーに相談すべきかで迷う人は、保険相談窓口を利用するのがおすすめです。保険相談窓口ですが、相談に乗るのはファイナンシャルプランナーのため、保険以外のお金の相談にも対応しています。

企業に在籍・提携しているファイナンシャルプランナーなので、一定の信頼があるうえ相談料は無料です。

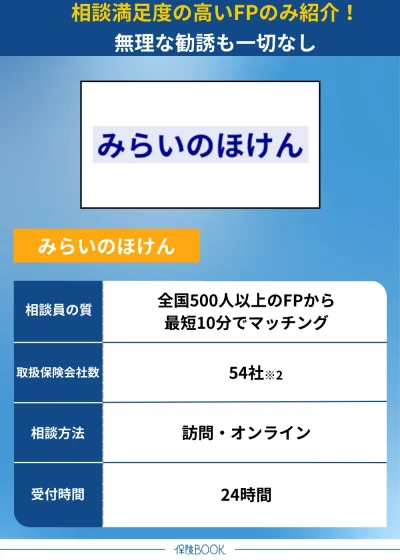

みらいのほけん

- 独自の審査基準を満たした500名以上のFPと提携

- 丁寧なヒアリングの基に適したFPを紹介

- FPの業界経験平均は10年以上※1

- 家計診断・ライフプランニングをはじめ相談できる内容が豊富

- 「なないろ生命」のグループ会社が運営の安心感

みらいのほけんは、独自の審査基準を満たした500名以上のファイナンシャルプランナーと提携している保険相談窓口。提携FPの業界経験年数は平均10年以上※1であり、経験豊富のFPに相談したい人にはおすすめです。

保険相談に留まらず、家計診断・ライフプランニング・資産形成などお金に関するものなら幅広く相談に乗ってくれるのが特徴。無理な勧誘も行わないため、安心して利用できるでしょう。

| 取扱保険会社数 | 54社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 拠点数 | 106拠点※3 |

出典:みらいのほけん

※1:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※2:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3:2024年8月30日時点における提携元保険代理店の拠点総数

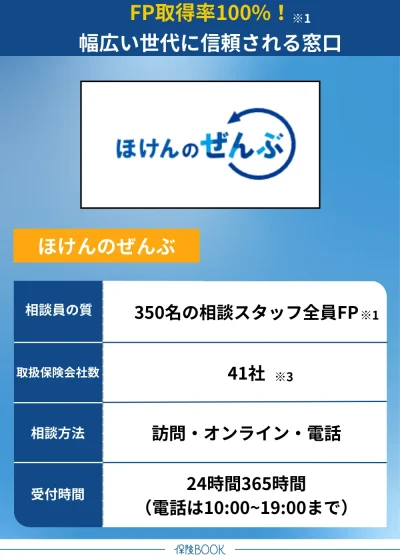

ほけんのぜんぶ

- 相談スタッフのFP資格取得率100%※1

- 累計申込件数31万件※2の実績

- お金に関するさまざまな相談に対応

- しつこい営業・勧誘は一切なし

- 最短で申込翌日に相談可能

ほけんのぜんぶは、相談スタッフのFP資格取得率100%※1が特徴の相談窓口。

累計申込件数は31万件※2で、子育て世代からシニア層まで幅広い年齢層の相談実績があります。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 拠点数 | 21拠点(北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:入社1年以上のプランナーのFP資格取得率は100%

※2:2025年4月時点

※3:2024年10月1日時点

※4:2025年2月時点

ファイナンシャルプランナーに相談する際の注意点

相談内容を明確にしておく

ファイナンシャルプランナーに相談する際は、何を相談するかを明確にしておくことが重要です。

相談申込をする前に自分自身で現状について整理しておくと、相談内容も明確になるでしょう。

- 現在の家計状況の整理

- 今後のライフプランの整理

- 商品・制度などに関する疑問のリストアップ

相談内容が決まれば、その内容を得意分野とするファイナンシャルプランナーも探せるため、ミスマッチも起こりにくいです。

複数のファイナンシャルプランナーに相談する

ファイナンシャルプランナーはお金の専門家ではあるものの、人それぞれ考え方は異なります。

最初に相談したファイナンシャルプランナーが、相談者にとってベストの提案をしてくれるとは限らないので、他のファイナンシャルプランナーにも相談すると良いでしょう。

- 同じアドバイスを受けた場合→アドバイスの信憑性がより高まる

- 異なるアドバイスを受けた場合→どちらが良いかを検討できる

特に、企業型FPの場合は営業目的で勧誘ありきのアドバイスになるケースもあります。可能であれば独立型FPにも相談して、第三者の立場からの意見をもらうのがおすすめです。

ファイナンシャルプランナーへの相談に関するQ&A

契約は必須ではないので、相談だけで終えても問題ありません。

しかし、無料相談の場合は商品勧誘を目的にしているファイナンシャルプランナーも多く、契約を前提とした提案をされるケースもあります。

また、商品勧誘がしにくい内容は相談自体が敬遠される可能性もあるので注意しましょう。

独立系FPは基本的に有料相談になることが多いですが、無料相談を行っているケースもあります。

ただし、「初回のみ無料」のように条件付きで無料にしていることが多いので、無料相談の条件は確認しておきましょう。

なお、相談料を完全無料にしている独立系FPがいる場合、特定の企業と提携して商品勧誘をメインにしているケースもあるので注意しましょう。

相談料はファイナンシャルプランナーが独自で設定できるため、相談料が高いから優秀とは限りません。

相談料が高くてもニーズに合わないこともあるので、経験や得意分野、口コミ・評判などを加味してファイナンシャルプランナーを選ぶことをおすすめします。

また、料金面では相談料以外の追加費用もチェックして、総額ベースで検討すると良いでしょう。

複数のファイナンシャルプランナーに相談することをおすすめします。

異なる視点やアドバイスを得られる可能性があるので、自分自身に合う方針を見極めやすくなるでしょう。

1人のファイナンシャルプランナーの意見だけだと、偏った考え方になることもあり、本当に自分自身に合った金融商品やライフプランを選択できない可能性があります。

金融知識に長けている人の中には、そのような意見を持つ人もいるかもしれません。

しかし、お金の悩みについて専門家であるファイナンシャルプランナーに相談することは、意味のあることですし、恥ずかしくもありません。

むしろ、相談することにより漠然とした不安が軽減され、具体的な対策が可視化されるので、相談しないよりも前向きな選択と言えるでしょう。

まとめ

本記事では、ファイナンシャルプランナーへの相談が危険と言われる理由や注意点、選び方について解説してきました。

金融商品やライフプランについて、ファイナンシャルプランナーに相談すること自体は危険ではありません。

しかし、相談目的を明確にして適したファイナンシャルプランナーを選ばないと、期待しているようなアドバイスを受けられないケースもあるので注意しましょう。

どのファイナンシャルプランナーに相談すべきかで迷っている場合は、保険相談窓口の活用がおすすめ。在籍しているファイナンシャルプランナーに無料相談できるので、初めての相談でも安心です。