火災保険のおすすめ人気商品5選!比較ポイントも解説

※この記事はPRを含みます。

日本では、火災や自然災害による被害が毎年のように発生※しており、万が一の備えとして火災保険の重要性は年々高まっています。自宅が被害を受けた際に、修繕費用や家財の損害を補償してくれる火災保険は、安心して生活するために欠かせません。

しかし、「火災保険を見直したいけれど、どこから手をつければよいかわからない」「火災保険の種類や保険会社が多すぎて、自分にとって最適なプランがわからない」――このように悩んでいる方は多いのではないでしょうか。

そこで本記事では、おすすめの火災保険を厳選して紹介するとともに、火災保険の選び方や補償内容の違い、保険料を安く抑えるポイントについても詳しく解説します。

- 火災保険は、火災だけでなく風災や水災、盗難など幅広いリスクを補償できる保険

- 建物だけでなく、家財や住宅設備も補償対象にでき、ライフスタイルに合わせた選択が可能

- 特約を追加すれば、より自分に合った補償内容にカスタマイズできる

- 保険料や補償範囲は商品ごとに異なるため、しっかり比較して選ぶことが重要

- 自分に合う補償がわからない方は、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、お米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

そもそも火災保険とは?

火災保険について考える際には、まず火災保険について知る必要があります。

詳しい内容について解説していきます。

火災保険の補償内容と補償範囲

「火災保険」と聞くと、火事による被害だけを補償する保険というイメージを持たれる方が多いかもしれません。しかし実際には、火災以外の自然災害や予期せぬ事故なども補償の対象になる場合があります。

火災保険の補償内容は、大きく分けて「建物のみ」「家財のみ」「建物と家財の両方」の3つから選択可能です。

「建物の補償」は、建物本体はもちろん、システムキッチンや浴槽、エアコンといった備え付けの設備も対象となります。そのため住宅の機能維持に必要な主要部分がしっかりと保護できることが望めます。

「建物と家財の両方を補償」するタイプでは、この2つの範囲がすべて対象となります。

「建物の補償」では、家財に生じた損害は補償されません。そのため、契約を選ぶときには、自分の生活スタイルや財産状況に合わせて適切なプランを選ぶ必要があります。

なお補償範囲については、加入する火災保険の商品によって異なりますが、一般的には以下のような内容が含まれます。

補償範囲 | 補償内容 | 補償例 |

|---|---|---|

火災・落雷・破裂・爆発 | 火災、落雷、破裂・爆発による損害を補償 | ・自宅や近隣住宅の火事で被害を受けた ・雷が建物に直撃し、損傷した ・火災で家電が燃えて損傷した

|

風災、雹(ひょう)災、雪災 | 台風などの風災、雹(ひょう)災、大雪などの雪災による損害を補償 | ・台風で屋根の瓦が飛ばされた、窓ガラスが割れた ・雹(ひょう)により太陽光発電装置が破損した ・雪災で家が倒壊した

|

| 水災

| 台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどによる損害を補償 | ・川の氾濫で家の中が浸水し、床や壁紙を修繕した ・土砂崩れで自宅が一部損壊した ・高潮による床上浸水で家電が壊れた

|

水濡れ | 給排水設備の事故や水濡れによる損害を補償 | ・給水管の破裂で床が水浸しになり、張替えが必要になった ・上の階から水が漏れて家電が壊れた

|

飛来物や外部からの物体の衝突 | 外部からの物体の衝突などによる損害を補償 | ・車が衝突して外壁が壊れた ・外部からボールが飛んできて家電が壊れた

|

| 盗難

| 強盗や窃盗に入られときの建物や家財の損害を補償 | ・空き巣に窓ガラスを割られた/現金やPCなどを盗まれた

|

騒擾(そうじょう)・集団行動等に伴う暴力行為 | 群衆または多数の者の集団の行動によって受けた損害を補償 | ・投石で窓ガラスが破壊された ・グループの闘争で建物や家財の損害を受けた

|

上記表のように、火災や自然災害だけでなく、日常生活の中で発生する可能性のあるさまざまなトラブルに対しても補償を受けられる場合があります。そのため契約内容をしっかり確認しておきましょう。

なお、地震、噴火、津波などの災害による被害については火災保険だけでは補償されません。このようなリスクに備えるには、地震保険などへの加入が必要です。

火災保険には特約が付けられる

火災保険には、補償内容がパッケージ化された商品と、基本的な補償をベースに必要に応じて自由に補償をつけられるタイプの大きく2種類があります。

どちらのタイプも、主契約に加えて「特約」を付けることで、補償範囲をさらに充実させることが可能です。

特約には、以下のようなものがあります。

特約の例 | 内容 |

|---|---|

個人賠償責任特約 | 日常生活で他人に損害を与え損害賠償責任を負った際の補償 |

類焼損害特約 | 火災が原因で近隣の住宅や家財などに被害を与えた場合の補償 |

新価保険特約 | 損害を受けた建物や家財について再調達価額を基準として保険金が支払われる補償 |

臨時費用保険金補償特約 | 損害を復旧する際に発生する臨時費用を補償 |

弁護士費用等補償特約 | 偶然な事故などで損害を受けた際に相手に損害賠償請求を行うときに弁護士に依頼する費用を補償 |

失火見舞金費用補償特約 | 火災、破裂・爆発などにより被害を与えた相手への見舞金を補償 |

借家人賠償責任特約 | 借りている物件で火災や水濡れなどの損害を大家さんに与えた場合の補償 |

建物電気的・機械的事故特約 | 建物内の電気設備や機械類が故障した際の事故を補償 |

特約は追加すればするほど、万が一の際に幅広い補償を受けられるようになりますが、その分保険料も高くなります。

そのため、保険料とのバランスを見て、自分にとって本当に必要な特約を選ぶようにしましょう。

火災保険で支払われる保険金の種類

火災保険で支払われる保険金には、大きく分けて「損害保険金」と「費用保険金」の2種類があります。

「損害保険金」は、建物や家財など保険の対象となるものが損害を受けた場合に支払われる保険金です。

一方、「費用保険金」は、建物や家財そのものの損害補償のほかに発生した費用を補償する保険金です。たとえば、掃除費用や、搬出費用などが該当します。

保険金の受取方法

火災や自然災害で被害が発生した場合の、保険金の受け取り方法は以下の手順で進めていきます。

- 保険会社への連絡

- 損害状況や事故状況の確認

- 保険金請求資料の作成

- 保険金請求内容の確認

- 保険金の受け取り

事故が発生したら、まず保険契約の内容を確認し、該当するかどうかを判断します。そのあと、保険会社や保険代理店に連絡しましょう。

次に保険会社との打ち合わせにより、損害状況や事故状況などの確認を行います。

そのあと保険会社から必要書類が送付されるので、必要事項を記入し提出しましょう。書類は郵送、場合によってはオンラインでの提出にも対応しています。

保険金の支払いが決定すると、請求書に記載した口座に保険金が振り込まれます。

火災保険と火災共済の違い

火災保険と似た仕組みとして「火災共済」があります。

どちらも住宅や家財を対象に補償を行う点では共通していますが、その内容や運営形態、保険料に違いがあるので注意が必要です。

「火災保険」は、民間の損害保険会社が運営しており、火災以外にも幅広いリスクに対応できる手厚い補償が魅力ですが、その分、保険料は火災共済に比べてやや高めとなっています。

また、火災保険は不特定多数の人を対象に提供されていますが、火災共済は特定の地域や職業、組合員などに加入資格が限定されている点も異なります。

手厚い補償を求める人には火災保険が適していますし、コストを抑えたい人には火災共済が適しているでしょう。

火災保険の加入は必要?

火災保険によってどのような補償を受けられるか理解できても、果たして自分自身にとって加入が必要なのかわからない人もいるでしょう。

加入が必要かどうか、さまざまな基準を加味した上で判断しましょう。

火災保険の加入は任意

火災保険への加入は任意なので強制される保険ではありません。また、法律によって義務付けられてもいないです。

ただし、火災保険に未加入だと、さまざまなリスクを抱えることになります。また、火災保険は火災以外の被害も幅広く補償する保険商品が多いです。

そのため、多くの人が安心のために加入しています。

火事を発生させるリスク

火災保険に加入した方がいい理由の一つに、自宅で火災を発生させるリスクがあります。万が一、自宅で火災を起こしてしまった場合、焼失した家屋や家財の修復や買い替え費用を全額自己負担しなければなりません。

特に、住宅ローンが残っている場合には、家を失ったにもかかわらず、ローンの支払いだけが残るという状況に陥る可能性があり、家計に大きな負担となるでしょう。

しかし火災保険に加入していれば、瓦礫の撤去費用や新しい家財の購入費用、家屋の再建費用など、火災によって生じるコストが補償されます。

隣の家の火事に巻き込まれるリスク(失火責任法)

「自分は絶対火事なんて起こさない」と考える人もいるかもしれませんが、火災保険に加入すべき理由は、自身の問題だけではありません。

たとえば隣の家で火事が発生して、その火が自宅に延焼してしまった場合、被害を受けることになります。

つまり、隣家の火事によって被害を受けた場合でも、火災保険に加入していないと修繕費や家財の買い替え費用などは全て自己負担となります。

自然災害などのリスク

火事以外にも、自然災害によるリスクは存在しています。たとえば、台風の強風で屋根が飛ばされたり、大雨で床上浸水の被害を受けたりすることもあるでしょう。

さらに、暴風による窓ガラスの破損や、落雷、ガス漏れによる爆発など、予期せぬ事態が起きる可能性もあります。

こうした自然災害を受けると、規模によっては復旧までに莫大な時間と費用が必要になるかもしれません。

加入している火災保険によって補償範囲は異なりますが、多くの場合、風災・雹(ひょう)災・雪災・水災のほか、飛来物や外部からの衝突など、自然災害による損害も補償対象に含まれています。

万が一の際に備えて補償内容を見直し、適切に設定しておくことで、被害を受けたときの経済的負担を大きく軽減できるでしょう。

自然災害はいつ起こるかわかりません。だからこそ、火災保険に加入し、日々の暮らしに安心を備えておくことが大切です。

賃貸でも火災保険は自分で加入できる?

賃貸物件に住んでいる方は、入居時に火災保険に加入していることが一般的です。不動産会社から火災保険の案内を受けて、そのまま契約している場合が多いでしょう。

そのため、「不動産会社が紹介する火災保険に必ず加入しなければならない」と勘違いしている方も多いです。

ただし実際には、不動産会社が紹介する火災保険に加入しなければならないというルールはありません。借主自身で保険会社を選んで、自由に火災保険へ加入することも可能です。

ですので、自分には過剰な補償内容が含まれている場合もあり、その分保険料が割高になる可能性があります。

自分で保険を選べば、予算やニーズに合わせてカスタマイズした契約が可能になるので、コストを抑えることが可能です。

一方で、自分で火災保険を選ぶデメリットは、必要な補償内容が含まれているかを的確に判断するための知識が必要な点でしょう。

そのため、不安がある場合は、ファイナンシャルプランナーや保険相談窓口を利用するなど、専門家に相談することをおすすめします。

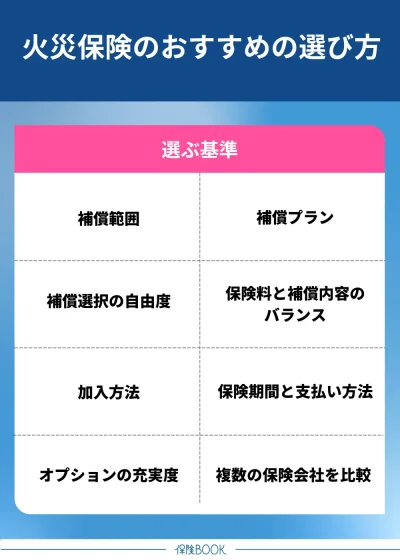

火災保険のおすすめの選び方

自分の住まいやライフスタイルに合った火災保険を選ぶためには、適切な選び方を知っておくことが大切です。

以下では、火災保険を選ぶ際に押さえておきたいポイントを8つご紹介します。

周辺費用の補償範囲で選ぶ

火災保険を選ぶ際の一つの基準に「周辺費用の補償範囲」があります。災害が発生した際にかかる費用は、本修理費用だけではありません。

復旧に必要なさまざまな関連費用が発生することを考慮する必要があるのです。たとえば、以下のような費用が、周辺費用に該当します。

損害原因調査費用 | 損害の原因を特定するために必要な調査費用 |

|---|---|

試運転費用 | 損害を受けた設備や機械を再稼働させるための点検・調整・試運転費用 |

仮修理費用 | 応急処置として仮修理を行うための費用 |

残存物取片づけ費用 | 火災や災害で発生した瓦礫や不要物を片付けるための費用。取り壊し、清掃、搬出にかかる費用など |

これらの周辺費用は保険会社ごとに補償範囲が異なります。

一部の保険会社では、これらの費用を総合的にカバーして、自己負担が発生しない場合もありますが、限定的な補償しか提供しない場合もあるのです。

そのため、契約する際には、補償範囲をしっかり確認し、自分に必要な費用がカバーされているかをチェックしましょう。

補償プランで選ぶ

火災保険には、さまざまなリスクに対応した補償がパッケージされた「補償プラン」が用意されています。

しかしそれぞれのプランには異なる特徴があるので、自分の住んでいる環境やライフスタイルに合ったものを選ぶのが重要です。

また賃貸物件に住んでいる方は、「仮住まい費用」が含まれているプランを選ぶと良いでしょう。「仮住まい費用」は、火災や災害で現在の住居に住めなくなった場合、一時的な住まいを確保するための費用を補償してくれるものです。

たとえば、仮住まいとして利用するホテル代や新たな賃貸物件の敷金・礼金などが対象になる場合があります。

仮住まい費用が補償されない場合、これらの費用がすべて自己負担となるだけでなく、住んでいた家賃が継続して発生し負担になる可能性もあるのです。結果、数十万円から百万円以上の出費が発生することもあります。

こうした補償があることで、予期せぬトラブルが起きた際にも安心して生活を続けることができます。

このように火災保険を選ぶ際は、補償プランの内容をよく比較することが大切です。

補償選択の自由度から選ぶ

火災保険を選ぶ際に、補償内容の選択肢の自由度を基準にするのも一つの方法です。

多くの火災保険では、さまざまな補償をパッケージ化したプランが提供されていますが、自分にとって必要な補償だけを選べる保険商品もあります。

たとえば、「周辺費用の補償は不要だけれど、家財の補償は手厚くしたい」など希望に応じて柔軟に選択し、保険料のコストを削減することにつながります。

保険料と補償内容のバランスで選ぶ

保険商品を選ぶ際は、保険料も重要なポイントです。一部の保険会社では、ネット申し込みによる割引やキャンペーンを実施している場合があり、これらを活用することで保険料を抑えることができます。

また、補償内容の詳細も確認しましょう。同じような保険料でも、補償範囲が大きく異なる場合があります。

価格と補償内容の両方のバランスを比較して選ぶのがポイントです。

加入方法から選ぶ

火災保険の加入方法から選ぶのも一つの方法です。

火災保険には主に、損害保険会社などの「代理店で契約」する方法と、ネットから契約する「ダイレクト型の契約」の大きく2種類があります。

代理店型は、住宅ローンの契約時の銀行や、賃貸入居時に不動産会社や大家さんから勧められるケースが一般的です。

一方、ダイレクト型は、インターネットを利用して保険会社と直接契約する方法です。ネット上で申し込みから契約まで全てを完結できるので、手続きが簡単でスピーディーに進む点がメリットです。

また、ダイレクト型の多くは保険料が比較的安く設定されているので、コストが安いメリットもあります。さらに、補償内容やプランを自分で細かく選べて自由度が高いのも魅力でしょう。

ただし、必要書類の準備や管理を全て自分で行う必要があるので、手間がかかることもあります。

保険期間と支払い方法から選ぶ

火災保険を選ぶ際には、契約期間と支払い方法を基準にするのも有効です。火災保険では保険の対象範囲や保険金額だけでなく、契約期間を決めることができます。

一般的に、火災保険の契約期間は1年から最長5年までの間で設定可能。契約期間を長くすると、保険料が割安になる場合が多いため、長期契約で支払い総額の節約が期待できます。

また、支払い方法も重要なポイントです。火災保険では、一般的に以下の支払い方法が利用可能です。

- 口座振替

- クレジットカード払い

- コンビニ払い

- 請求書払い

支払い期間についても、一括払い、年払い、月払いなど複数の選択肢が提供されていることが多いです。

自分のライフスタイルや支払い計画に合わせた方法を提供している保険会社から選ぶようにしましょう。

オプションの充実度で選ぶ

火災保険を選ぶ際には、オプションの充実度を基準にするのもおすすめです。火災保険は火災による損害補償だけでなく、幅広い特約や追加サービスを利用できる場合があります。

たとえば、法律トラブルが発生した際の弁護士費用をカバーできる弁護士費用特約や、自宅のバルコニーに被害があった場合に補償されるバルコニー等修理費用補償特約などです。

そのほかにもドアのカギが盗難された場合、ドアの錠の交換に要した費用を補償されるドアロック交換費用や、自宅の敷地外で起きた事故を補償される自宅外家財特約などもあります。

複数の保険会社を比較して選ぶ

火災保険を選ぶのに迷ったら、複数の保険会社を比較して選ぶのもおすすめです。保険料、補償内容、特約の有無などを比較検討することで、最適なプランを見つけやすくなります。

また火災保険の一括見積もりサービスを活用するのもおすすめです。インターネット上には、簡単なフォームに入力するだけで、複数の保険会社から見積もりを受け取れるサービスがあります。

最大10社以上の見積もりを一度に比較できるので、効率的に選ぶことができるでしょう。

窓口では、保険のプロであるファイナンシャルプランナーが無料で相談に応じてくれます。火災保険だけでなく、生命保険や家計全体のマネープランについてもアドバイスを受けられるため、総合的な保険プランの見直しをしたい方にも適しています。

火災保険おすすめ商品5選

「火災保険を実際に契約してみたいけど、どの保険に入ったらいいかわからない…」という方は非常に多くおられます。

数多くの種類がある保険の中から、いきなり最適なものを選び抜くというのはとても難しいです。

そこで、当サイトであらゆる火災保険を比較した結果、おすすめの火災保険商品をお伝えしますのでぜひ参考にしてください。

| 名称 | 保険会社 |

| GK すまいの保険 (すまいの火災保険) | 三井住友海上 |

| じぶんでえらべる火災保険 | SOMPOダイレクト |

| トータルアシスト住まいの保険 (火災保険・地震保険) | 東京海上日動 |

| お家ドクター火災保険 (すまいの保険) | 日新火災海上 |

| タフ・すまいの保険 | あいおいニッセイ同和損保 |

上記の保険だけでなく、気になる保険商品がある場合にはその商品を提供する保険会社の取り扱いがある保険相談窓口の利用をおすすめします。

【戸建て・賃貸・マンション】火災保険の相談ができるおすすめ無料相談窓口

火災保険は、戸建て・賃貸・マンションなど住まいの形態によって必要な補償が異なります。自分に合った保険を選ぶには、専門家に相談するのが安心です。

そこで以下では、無料で火災保険の相談ができるおすすめの相談窓口をご紹介します。

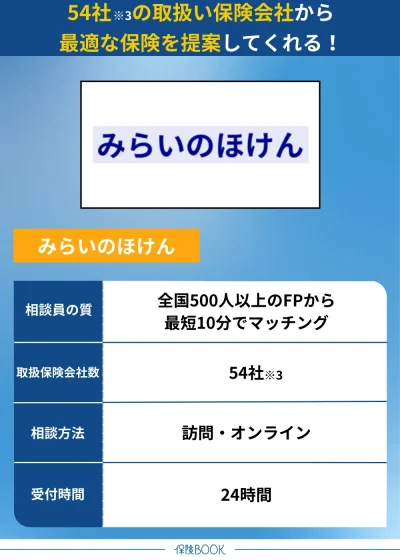

みらいのほけん

- 「なないろ生命」のグループ会社が運営

- 全国に提携するFPが500名以上

- 相談費用は何度でも無料

- 保険スタッフは業界FP経験年平均10年以上※1

みらいのほけんは、テレビCMで知られる「なないろ生命」のグループ会社が運営する保険相談サービスです。

審査基準をクリアした500名以上のファイナンシャルプランナー(FP)と提携しており、お客様のアンケート結果をもとに、満足度の高いFPとのマッチングを行っています。

利用者からは、「担当FPの説明が非常にわかりやすく、納得して保険を選べた」という声や、「親切なアドバイスを受けられて安心した」という感想が寄せられており、実際に保険の見直しによるお客様満足度は88.2%※2という高い評価を得ています。

「みらいのほけん」では、医療保険・終身保険などの生命保険から、年金保険や一時払保険といった幅広い商品について相談が可能です。

相談回数に制限はなく、何度でも無料で利用できるので、じっくりと検討したい方にも適しています。

相談予約はWeb上で簡単に行うことができ、受付は24時間対応しているため、日中忙しい方でも気軽に申し込めるでしょう。また、申し込みのタイミングによっては、最短10分で担当FPの紹介を受けることも可能なので、急ぎで相談をしたい方にもおすすめです。

取扱保険会社数 | 54社※3 |

|---|---|

主な保険商品 | 定期保険・終身保険・外貨建保険・変額保険・医療保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※4 |

出典:みらいのほけん公式サイト

※1 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

※2 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※3 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※4 2024年8月26日時点での提携先保険代理店の拠点数の総数。

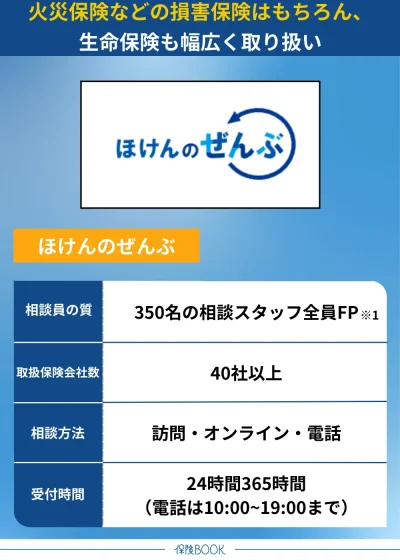

ほけんのぜんぶ

- 相談スタッフは全員FP有資格者※1

- 納得のいくまで何度でも相談ができる

- 土日や夜間も相談受付可能

ほけんのぜんぶは、2005年に設立された株式会社ほけんのぜんぶが提供する無料保険相談サービスです。

取り扱い保険会社は40社以上にのぼり、幅広い商品ラインアップを提供。火災保険や傷害保険といった損害保険だけでなく、死亡保険や介護保険などの生命保険も網羅しており、さまざまなニーズに対応しています。

ほけんのぜんぶで取り扱っている損害保険会社は、下記の11社になります。これらの会社の保険商品に興味のある方は無料相談を検討してみましょう。

- あいおいニッセイ同和損害保険株式会社

- アイペット損害保険株式会社

- アクサ損害保険株式会社

- AIG損害保険株式会社

- セコム損害保険株式会社

- セゾン自動車火災保険株式会社

- ソニー損害保険株式会社

- Chubb損害保険株式会社

- 東京海上日動火災保険株式会社

- 三井住友海上火災保険株式会社

- 楽天損害保険株式会社

お客の生活スタイルに合わせて柔軟な相談体制を整えており、土日や夜間の受付にも対応しているので、忙しい方でも利用しやすいのが特徴です。さらに、最短で翌日の相談が可能なので、急ぎの相談にも対応できます。

また全国47都道府県で利用可能なため、地域に関係なくサービスを受けることが可能。相談場所は利用者の希望に合わせて選べ、自宅や近くのカフェでの面談だけでなく、電話やオンラインによる相談も選択可能です。

「ほけんのぜんぶ」では、相談後の特典としてお肉やサーモスのボトルなど、6種類のプレゼントから1つを選べるサービスを提供しています。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

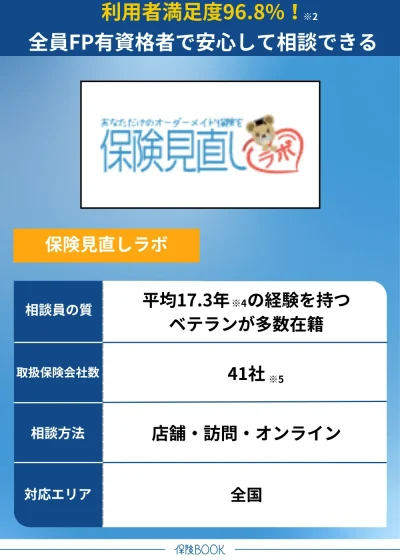

保険見直しラボ

- 入社1年以上の相談員は全員FP資格持ち※1

- 利用者のサービス品質への満足度96.8%※2

- 全国62拠点※3で無料相談に対応

- 相談スタッフは平均17.3年※4の経験持ちベテラン

保険見直しラボは、入社1年以上の相談員は全員FP資格持ち※1という保険相談窓口で、業界経験平均17.3年※4のベテランスタッフに相談することが可能です。

保険見直しラボが扱っている損害保険会社は下記の14社になりますので、これらの保険会社を利用したいと考えている方は保険見直しラボを利用してみましょう。

- 東京海上日動火災保険株式会社

- あいおいニッセイ同和損害保険株式会社

- アイペット損害保険株式会社

- AIG損害保険株式会社

- SBI損害保険株式会社

- 共栄火災海上保険株式会社

- スター保険会社

- セコム損害保険株式会社

- 損害保険ジャパン株式会社

- SOMPOダイレクト損害保険株式会社

- Chubb損害保険株式会社

- 日新火災海上保険株式会社

- 三井住友海上火災保険株式会社

- 楽天損害保険株式会社

相談スタッフは毎月相談品質の向上やマナーアップに向けた研修を実施しており、利用者を対象にしたアンケート調査では満足度96.8%を獲得※2するなど、相談のレベルはとても高いといえるでしょう。

相談も何回でも何時間でも無料ですので、自分自身が納得いく保険を選べる時まで相談し続けることが可能です。

取扱保険会社数 | 41社※5 |

|---|---|

主な保険商品 | 生命保険(死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62拠点※3 |

出典:保険見直しラボ公式サイト

※1:入社1年後以降のコンサルタントが対象

※2:2024年10月のお客さまアンケートデータより

※3:2025年4月時点、公式サイト調べ

※4:2025年4月時点

※5:2025年4月時点

火災保険の加入・見直しをするときの注意点

地震保険と家財保険の付帯

火災保険では、地震による被害は補償の対象外となります。そのため、地震保険に加入していない場合、地震で建物が倒壊したり火災が発生したりすると、修理費用や再建費用を全額自己負担しなければなりません。

地震による火災や津波などの二次被害も同様に補償されません。こうしたリスクに備えるためにも、火災保険とは別に地震保険を付帯しておくのがおすすめです。

また、火災保険には主に「建物のみの補償」「家財のみの補償」「建物と家財の両方を補償する」の3つのタイプがありますが、建物のみの補償では、家具や家電、衣類などの被害に対して補償が受けられず、修理や買い替え費用を自己負担することになります。

水濡れ補償の付帯

特に賃貸住宅に住んでいる方は、火災保険に「水濡れ補償」が含まれているかどうかを確認しましょう。

水濡れ補償があれば、たとえば給水管の破損で床が水浸しになったり、家具や家電が損傷した場合にも補償を受けられます。

また、自分が直接の原因でなくても、上の階からの漏水が原因で家財が濡れたり、部屋が汚れてしまうこともあるでしょう。このようなトラブルでも補償の対象になり得るのでおすすめです。

個人賠償責任保険の設定

個人賠償責任保険の設定をするのも重要なポイント。個人賠償責任保険とは自分や家族が他人に怪我をさせたり、物を壊したりした場合の損害賠償を補償してくれるものです。

たとえば、マンションでの水漏れ事故で下の階に被害を及ぼした場合、自転車での接触事故で他人に怪我をさせた場合、飼い犬が他人に噛み付いてしまった場合などが該当します。

保険金額を低く設定すれば保険料を抑えることができますが、万が一の際に備え、無制限で設定し、補償額を手厚くすることを検討しましょう。

物件の引き渡し日に補償が開始するように設定

火災保険の補償開始日は基本的には「物件の引き渡し日」を開始日とするのがおすすめです。

不動産物件では、引き渡しが行われた時点でその物件の損害に対する責任が新しい所有者に移ります。そのため、引き渡し日から火災保険の補償が有効になるよう事前に設定しておくのが重要です。

特に新築物件を購入する場合には、引き渡し日を保険の始期日として登録しておきましょう。

試算は物件の構造級別が必要

火災保険の保険料を試算するためには物件の構造級別が必要になります。同じ補償内容であっても、建物の構造級別によって保険料は大きく異なるのです。

構造級別は、「主要な構造材」と「建物の耐火性能」によって判断されます。

主要な構造材の種類はコンクリート、鉄骨、木造などに分かれ、建物の耐火性能は「耐火建築物」「準耐火建築物」「省令準耐火建物」といった区分です。これらをもとに建物は以下の3つの構造級別に分類されます。

M構造 | マンションなどの共同住宅が該当 |

|---|---|

T構造 | コンクリートや鉄骨造の戸建て住宅が該当 |

H構造 | 木造住宅などが該当 |

火災保険料の試算を行う際には、物件の構造級別の確認をしましょう。

新築物件の保険金額は建物の建築価額に合わせる

火災保険の保険金額を設定する際、多くの人が迷うのは「いくらに設定すれば十分な補償が受けられるのか」でしょう。この設定は、建物や家財の評価額を基準に行う必要があります。

正しい評価をしないと、損害が発生した場合に十分な保険金が支払われない可能性があるので、注意が必要です。

たとえば新築物件の場合、保険金額の基準となるのは建築価額となります。そのため不動産購入価格から土地代を差し引いた金額を評価額として設定しておくとよいでしょう。

火災保険の補償内容や金額設定は、物件ごとに異なるので、わからない方はFPなどに相談する方が安心でしょう。

心理的負担を軽減したい人は類焼損害特約の加入を検討

万が一火災を引き起こしてしまった場合に、近隣住民との関係や心理的負担を軽減したいと考える人には「類焼損害特約」の加入検討がおすすめです。

類焼損害特約とは、火災が原因で近隣の建物に延焼した場合、被害者への補償を行うもの。日本では「失火責任法」という法律があるため、火災を起こした場合でも重大な過失がなければ損害賠償責任を問われない仕組みがあります。

ただし法律上の責任が免除されても、近所との関係性が悪化してしまう可能性は高いでしょう。

賃貸マンションの火災保険は専有部分のみ

賃貸マンションで火災保険に加入する場合、補償対象となるのは「専有部分」のみです。

賃貸マンションの場合、自分が住んでいる部屋である「専有部分」と、玄関や廊下・エレベーターなど他の方も一緒に使用している「共用部分」の2種類があります。

しかし共用部分は賃貸マンションの管理人が加入している火災保険で補償されるので、入居者が特別な補償を気にする必要はありません。

火災保険を見直すタイミングはいつがいい?

火災保険を見直すのに適切なタイミングは、以下のとおりです。

引越しや住宅を購入したタイミング

火災保険の見直しが必要となるタイミングは、結婚や一人暮らしの開始といったライフイベントにより、新たに物件を契約したときや新居に引っ越したとき、住宅を新たに購入したときなどです。

まず、賃貸物件に入居する際には、不動産業者や大家さんから火災保険の加入が条件とされることが一般的。法律で義務付けられているわけではないですが、賃貸契約時にはほぼ必須と考えたほうが良いでしょう。

また新築や中古住宅を購入するタイミングでも、火災保険を見直す必要があります。

なお引越しや新居購入の際には、現在契約中の火災保険をそのまま継続できるか、または新しい保険への加入が必要かを確認する必要があります。

「賃貸から賃貸」もしくは「持ち家から持ち家」に引っ越しの場合は、現在の火災保険を継続して使用できる場合が多いです。ただし、引越し先の条件や補償内容が異なる場合は契約内容の見直しが必要です。保険会社に連絡して手続きを確認しましょう。

しかし賃貸から持ち家、または持ち家から賃貸への引越しの場合は、契約形態が変わるため、現在の火災保険をそのまま利用することはできません。この場合、新たに保険に加入し直す必要があります。

火災保険が満期のタイミング

保険の満期を迎えた際も、火災保険の見直しを検討する良いタイミングです。満期時には、現在の保険をそのまま更新するか、他の保険会社に乗り換えるかの選択が求められます。

現在の契約を更新する場合、手続きが簡単なのがメリットです。ただし、保険料は契約時の条件を引き継ぐことが多いので、保険料が安くなる可能性は低いでしょう。

一方、乗り換えを選択する場合、新たな補償内容や特約を加えることができますし、保険料が抑えられる可能性もあります。ただし、新しい契約の手続きに時間と手間がかかるのがデメリットです。

同居している人数が変わったタイミング

同居人数の増減も、火災保険を見直すタイミング。たとえば出産で子どもが生まれた場合や、家族が同居を始めた場合などです。

同居人が増えることで新たな家具や家電が増えて家財の総額が増加し、現在の保険では補償しきれない可能性があります。そのため、補償内容を見直し、必要に応じて保険金額を引き上げることを検討しましょう。

逆に、子どもが独立したり家族が引っ越したりして人数が減少する場合は、補償範囲を縮小することで保険料を削減できる可能性があります。

火災保険料が改定されるタイミング

火災保険料が改定されるタイミングも、保険を見直す良い機会でしょう。火災保険料は数年に一度改定されることがあります。

住宅の老朽化による事故の増加、建築資材や修理費の高騰、自然災害の頻発などにより保険会社の経営に影響を及ぼし、結果として保険料の引き上げが行われるのです。

このようなタイミングで、現在契約している火災保険を見直すことで、家計の負担を抑えつつ、より適切な補償内容を選択できるでしょう。

火災保険料を安く抑えるためにできること

火災保険料は、以下の3つのポイントを活用することで軽減できるでしょう。

必要な補償だけを選んで保険料を節約する

火災保険料を節約するための基本的な方法は、必要な補償だけを選ぶことです。

特に、賃貸物件を契約する際に不動産会社や大家さんから紹介された火災保険は、パッケージプランで提供されている場合が多いので、実際には過剰な補償が含まれているケースがあります。

たとえば、自然災害に対する補償が手厚く設定されていても、立地や建物の条件によっては過剰な場合もあるでしょう。また、特約の中には、自分にとって適切でないものが含まれている可能性があります。

長期契約の一括払いで保険料を安く抑える

火災保険料を抑える方法として、長期契約の一括払いを選択するのもおすすめです。火災保険では大きく「年払い」と「長期一括払い」の2つの支払い方法が用意されており、長期一括払いを選ぶことで保険料が割安になる場合があります。

たとえば、5年間分の保険料を一括で支払う場合、年払いを選んだ場合よりも総額が安くなるのです。

また、一括で支払う金額が大きいので、まとまった資金が必要なのもデメリットでしょう。

そのため自分の経済状況やライフスタイルに合わせて支払い方法を選ぶのがおすすめです。

免責金額を設定してお得に契約する

火災保険の免責金額を設定するのも、保険料を抑える手段の一つです。

火災保険における免責金額とは、保険金の計算時に損害額から差し引かれる金額のこと。つまり損害が発生した際に契約者が自己負担する金額を指します。

たとえば、損害額が20万円で免責金額が5万円に設定されている場合、保険会社から支払われる保険金は15万円となり、5万円分は自己負担となります。

火災保険の無料相談窓口を利用する際に気をつけるべきポイント

火災保険の無料相談窓口を利用する際に気をつけるべきポイントは、以下のとおりです。

見直しは保険証券を準備しておく

火災保険の見直しを行う場合は、保険証書を準備しておくと相談がスムーズに進むのでおすすめです。

保険証券とは、保険に加入した際に保険会社から送られてくるもので、保険に関する様々な情報が記載されています。

たとえば証券番号や契約者の氏名・住所、契約対象に関する情報、等級や補償内容などが記載されているのです。

建物の築年数と耐火構造を把握しておく

火災保険の無料相談窓口を利用する際、事前に建物の築年数や耐火構造を把握しておくことが重要です。

これらの情報は、保険料を算出する際に大きな影響を与えるため、事前に確認しておくと、スムーズに相談を進めることができます。

すでに火災保険に加入している場合は、保険証券にこれらの情報が記載されていることが多いので、確認しておきましょう。

火災保険のおすすめに関するよくある質問

火災保険は法律で加入が義務付けられているわけではありません。ただし火災や自然災害などで被害を受けた場合、補償がなければ修理費用や再建費用を全額自己負担することになるので、加入しておく方が無難です。

また賃貸マンションやアパートでは、火災保険に加入していないと、契約を断られる場合もあります。

なお不動産会社や大家さんが指定する火災保険に入っている場合が多いですが、指定された保険以外を選ぶことも可能です。

火災保険の契約期間は現在、最長5年となっています。以前は最長10年の契約が可能でしたが、自然災害の増加に伴い2022年に規定が変更され、個人向けの火災保険は最長5年に短縮されました。

この変更で長期契約による一括払いの割引率も下がったので、以前に比べると保険料の負担が増える傾向にあります。

地震が原因で発生した火災については、通常の火災保険では補償されません。この場合、補償を受けるためには「地震保険」への加入が必要です。

手厚い補償を求める場合は「火災保険」が適しています。一方で、保険料を抑えながら最低限の補償を確保したい場合は「火災共済」が適しているでしょう。

なお火災保険に関しては不特定多数の人が加入することができますが、火災共済に関しては特定の組合員しか利用できないので注意してください。

火災保険を選ぶ際には、まず自分の生活スタイルに合った補償内容を選ぶことが大切です。例えば、火災だけでなく、地震や風水害なども補償したい場合は、その範囲を確認しましょう。

また、補償プランの自由度が高いと、必要な範囲だけを選ぶことができるため、過剰な費用を抑えやすくなります。さらに、保険料と補償内容のバランスも重要です。

オプションや保険期間、支払い方法などの柔軟性もチェックし、複数の保険会社を比較することで、納得のいく保険を選べるでしょう。

火災保険料を安くするためには、必要な補償だけを選び、過剰な部分を削減することが効果的です。また、長期契約を一括払いにすることで割引を受けられることもあります。

さらに、免責金額を設定することでも保険料を抑えることができます。免責金額を少し高めに設定すれば、その分保険料が安くなるため、万が一の負担に耐えられる範囲で調整するのもひとつの方法です。

戸建て・賃貸・マンション向け!火災保険のおすすめまとめ

この記事では、火災保険の見直しや新規加入を検討している方に向けて、無料で相談できるおすすめの保険相談窓口と今人気の火災保険商品を厳選して紹介しました。

火災保険は「もしもの時」に備えるために欠かせない存在ですが、保険料や補償内容が適切でない場合、知らずに過剰な出費をしている可能性があります。また、長期契約の一括払いや免責金額の設定など、火災保険の保険料を抑える方法もいくつかあります。

当サイトが紹介した無料保険相談窓口では、専門知識を持つFPが多くの選択肢からあなたの生活環境やニーズに合った火災保険プランを提案してくれます。