がん保険のおすすめ人気商品5選|比較ポイントも紹介

※この記事はPRを含みます。

年齢を重ねるにつれて、健康に対する不安が高まるのは自然なことです。特にがんは日本人に多い病気であり、生涯でがんと診断される割合は男性で62.1%、女性で48.9%とされています。つまり、日本人の2人に1人ががんになる時代といっても過言ではありません。

また、がん治療には高額な費用がかかることも多く、経済的な備えとしてがん保険の必要性を感じる方も増えています。とはいえ、さまざまながん保険がある中で、どれを選べばよいのか迷ってしまうこともあるでしょう。

そこで本記事では、おすすめのがん保険5選を紹介するとともに、日本人のがん罹患率や治療費の目安、がん保険の必要性についてわかりやすく解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

日本人のがん罹患率と治療費用は?

がん保険への加入を検討するにあたって知りたいのが、日本人ががんになる確率とがん治療の費用ではないでしょうか。

まずは、日本人のがん罹患率とがん治療の目安費用についてまとめました。

日本人のがん罹患率

国立がん研究センターが運営する公式サイト「がん情報サービス」によると、最新のがん統計結果は以下の通りです。

| 男性 | 女性 | |

|---|---|---|

| 日本人が一生のうちに がんと診断される確率※1 | 62.1% (約2人に1人) | 48.9% (約2人に1人) |

| 日本人ががんで 死亡する確率※2 | 25.1% (約4人に1人) | 17.5% (約6人に1人) |

| がんと診断された人の 5年相対生存率※3 | 62.0% | 66.9% |

| 男女計:64.1% | ||

参照:国立がん研究センター がん情報サービス「がん統計」

※1:2020年データに基づく

※2:2022年データに基づく

※3:2009〜2011年時点

一生のうちにがんと診断される確率は男女とも約2人に1人、死亡する確率は男性が約4人に1人、女性が約6人に1人となっています。

また、がんと診断された人の5年相対生存率は男女計で64.1%で、約3人に1人はがん診断から5年以内に亡くなっていることが読み取れます。

がん治療の目安費用

公益社団法人 全日本病院協会が算出している、がん治療の目安費用は以下の通りです。

| がんの種類 | 1入院あたりの 目安費用 | 治療1日あたりの 目安費用 |

|---|---|---|

| 胃がん | 994,478円 | 79,063円 |

| 結腸がん | 906,668円 | 84,067円 |

| 直腸がん | 1,096,120円 | 88,643円 |

| 肺(気管支)がん | 892,949円 | 112,011円 |

| 乳がん | 765,809円 | 109,392円 |

出典:公益社団法人 全日本病院協会「医療費(重症度別)年間」

※治療全体の目安費用のため、患者の自己負担額とは異なる

上表は公的保険適用前の治療費なので、患者の自己負担額はもっと少なくなることが一般的です。

とはいえ、差額ベッド代・入院中の食事代・雑費代などは上表の治療費とは別で発生するので、それらも含めた全体の自己負担額は決して少なくありません。

がん保険とは?主な給付金・がん特約との違い

がん保険とは、がんに罹患して入院や所定の手術を受けた際に給付金を受け取れる保険のことです。

がん治療に特化した保険であり、加入していればがんでかかる医療費の負担を軽減できます。

がん保険の主な給付金

がん保険における代表的な給付金は以下の7種類があります。

| 給付金の種類 | 概要 |

|---|---|

| がん 診断給付金 | がんと診断された際に、一時金を受け取れる給付金。給付回数は1回限りのものと、複数回受け取れるものがある。 |

| がん 入院給付金 | がん治療を目的として入院した際に、入院日数に応じた給付金を受け取れる。給付金の支払限度日数は無制限の商品が多い。 |

| がん 通院給付金 | がん治療を目的として通院した際に受け取れる給付金。入院前後の通院が対象となるものや、入院なしで通院した場合も対象となるものなど、条件はさまざま。 |

| がん 手術給付金 | 所定のがん手術を受けた際に、一時金を受け取れる給付金。金額は、がん入院給付金の日額の10倍や20倍などで設定されることが多い。 |

| 抗がん剤 治療給付金 | 所定の抗がん剤治療を受けた際に、受け取れる給付金。治療を受けた月ごとに支払限度月数の範囲で支払われるのが一般的。 |

| がん先進医療 給付金 | がん治療を目的とした先進医療を受けた際に受け取れる給付金。先進医療でかかる技術料と同額が支払われるのが一般的(通算金額に上限あり)。 |

| がん 死亡給付金 | がんが死因となった場合、遺族が受け取れる給付金。がん入院給付金の日額の100倍などで設定されることが一般的。 |

保険会社・保険商品ごとで給付金の種類や給付条件は異なるので、がん保険という名称であっても上表の給付金が全て含まれているとは限りません。

特に、抗がん剤治療・先進医療・死亡時の給付金は主契約でなく、特約(オプション)になる保険も多いです。

医療保険のがん特約との違い

がん保険に似た保険として、医療保険のがん特約があります。

がんに罹患した際の保障という点では共通していますが、がん特約の場合は医療保険がベースになっている点が異なります。

| がん保険 | がん特約付き 医療保険 | |

|---|---|---|

| 目的 | がん治療 | 病気・怪我の治療 +がん治療 |

| 単体での加入可否 | ○ | × |

| がん以外の 病気・怪我の保障 | × | ○ |

| がんに対する 保障内容 | ○ (ニーズに合わせて柔軟に選べる) | △ (保障内容の柔軟性に欠ける) |

がんの備えに特化しているがん保険に対し、医療保険のがん特約は他の病気・怪我も保障されるのが特徴。他の病気に対するリスクも考える人は、医療保険のがん特約が向いています。

ただし、医療保険のがん特約は保障内容を細かく選びにくいので、がんに対する保障を柔軟に設定したい人はがん保険がおすすめです。

【30代から増加】男女別・年代別がん保険の加入割合

18〜79歳でがん保険またはがん特約に加入している割合は39.1%※で、約5人に2人が加入しています。

また、性別・年代別での加入状況は下表の通りです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 14.0% | 21.9% |

| 30歳代 | 42.9% | 46.4% |

| 40歳代 | 46.4% | 50.6% |

| 50歳代 | 45.5% | 49.2% |

| 60歳代 | 45.0% | 38.2% |

| 70歳代 | 30.0% | 27.3% |

| 全体 | 38.0% | 40.0% |

参照:がん保険・がん特約の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.275)

30代以降で加入割合が増加しており、男女とも40代では約半数と最も高い加入率になっています。

※疾病入院給付金付生命保険の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.77)

がん保険は必要?いらない?加入するメリット・デメリット

がん保険は本当に必要なのでしょうか?「医療保険があれば十分では?」と考える方もいれば、「がん治療には高額な費用がかかるから不安」と感じる方もいるでしょう。

以下では、がん保険の必要性について疑問を持っている方に向けて、加入するメリット・デメリットを詳しく解説します。

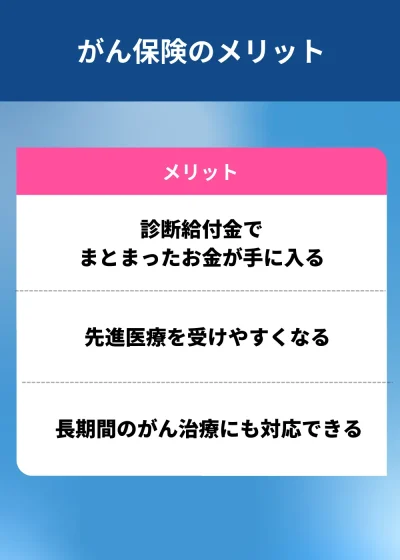

がん保険に加入するメリット

がん保険のメリットを理解することは、加入を検討する上で非常に重要です。ここでは、がん保険に加入することで得られる主なメリットを3つご紹介します。

メリット①:診断給付金でまとまったお金が手に入る

がん診断給付金がついたがん保険なら、がんと診断された時点で給付金を受け取れます。

さらに、がん診断給付金は使用用途を問わない点も特徴で、治療費だけでなく生活費の足しとして使うことも可能です。

がん治療のために休職して収入が減少する場合でも、診断給付金があればすぐに生活が困窮するような事態には陥りにくいでしょう。

メリット②:先進医療を受けやすくなる

先進医療とは「厚生労働大臣が定める高度な医療技術を用いた療養のうち、保険給付の対象にすべきか検討中の療養」のことです。

簡単に言うと、将来的には保険給付の対象となり得る治療法のことで、がんの代表的な先進医療には以下があります。

- 陽子線治療

- 重粒子線治療

※参照:厚生労働省「先進医療の各技術の概要」

先進医療は従来よりも身体負担の軽さや高い治療効果を期待できますが、治療費は全額自己負担となり数百万円ほどかかるケースもあります。

しかし、がん保険なら先進医療の技術費をカバーできる「先進医療特約」を付けられるのが一般的です。

メリット③:長期間のがん治療にも対応できる

がんは治療の長期化が珍しくなく、初発時の定期的な通院の平均年数は2.4年※。もし再発や転移が起こると、治療期間が初発時から数えて10年以上にもなるケースもあります。

長期間に及ぶがん治療でがん保険未加入の場合は、高額療養費制度を活用しても治療費負担は徐々に重くなっていきます。

その点、がん保険に加入しておけば長期間の治療になっても経済的な負担が軽減されるので、精神的にも安心でしょう。

※「初発時の定期的な通院」とは検査または経過観察のための通院のこと。

参照:メットライフ生命調べ「がんに関するインターネット調査(2023年5月)」検査および経過観察のための通院、再発・転移後の治療期間は除外

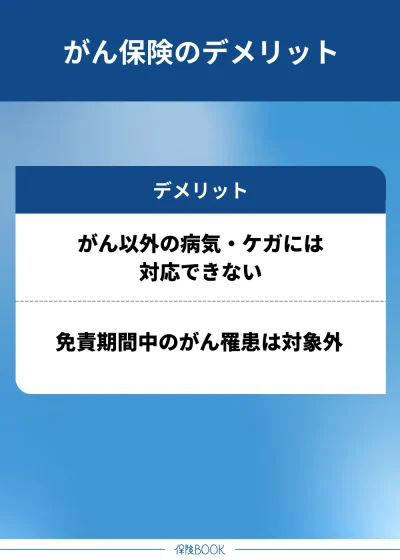

がん保険に加入するデメリット

がん保険に加入することで得られる保障がある一方で、いくつかの注意点もあります。ここでは、がん保険の主なデメリットを2つご紹介します。

デメリット①:がん以外の病気・ケガには対応できない

がんの治療に特化している保険のため、他の病気・怪我に対応できないのはデメリットです。

そのうえで、がんに対する保障を厚くしたい時に「医療保険+がん保険」のように組み合わせることをおすすめします。

また、がんと診断された場合でも上皮内新生物は保障対象外になることも。がん保険で全てのがんに対して備えられるとは限らない点も注意が必要です。

デメリット②:免責期間中のがん罹患は対象外

がん保険は加入してから一定期間は保障対象外の免責期間があります。

一般的に免責期間は加入後90日または3ヶ月間となっているので、可能であれば健康に不安を感じる前にがん保険に加入することをおすすめします。

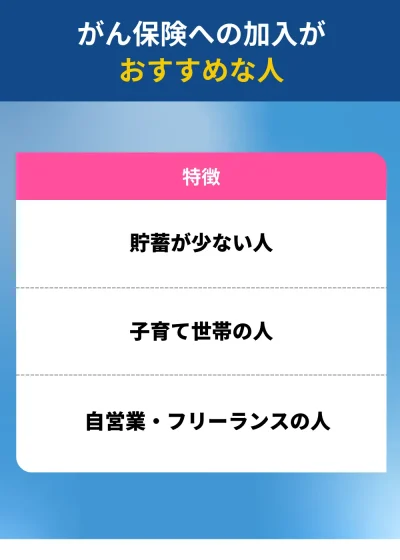

がん保険への加入がおすすめな人

特に以下のような方々には、がん保険への加入を検討することをおすすめします。自分や家族の将来を守るために、がん保険を活用して安心した生活を確保しましょう。

貯蓄が少ない人

貯蓄が少ない人はがんを患ったときの治療費負担が重くなるため、がん保険に加入しておくのがおすすめです。

保険料の支払い分を貯蓄や資産形成に充てれば良いと考える人もいるでしょうが、貯蓄が充分に貯まるまでは保険に加入する方がリスクヘッジできるでしょう。

子育て世帯の人

子育て世帯の家庭は、これから教育資金をはじめ様々なお金が必要になってきます。

がん治療に多くのお金をかけてしまうと、子どもに対して十分な支援をできず進路選択を狭めるかもしれません。

また、治療期間中は休業・退職などによる収入減少も考えられるので、家族を養っていくことにも不安を覚えるでしょう。

自営業・フリーランスの人

自営業・フリーランス(個人事業主)の場合は、国民健康保険に加入しているケースが多いです。

また、会社員のように有給休暇も取れないため、がんに罹患すると収入を一切得られない可能性も出てくるでしょう。

がんの治療費や生活費の支払いで一気に生活が困窮するリスクを考慮すると、がん保険には加入しておいた方が安心です。

※:会社員などが加入する健康保険(社会保険)は病気・怪我で働けない時も月収の約2/3が「傷病手当金」として最長1年6ヶ月にわたり支給される。

おすすめのがん保険商品5選

「がん保険に加入したいけど、どの保険を選べばよいかわからない…」とお悩みの方は多いかと思います。

がん保険にはさまざまな商品があり、最適な保険を選ぶのは簡単ではありません。

当サイトではさまざまながん保険を比較した結果、おすすめのがん保険商品を厳選してご紹介します。ぜひ参考にしてください。

| 名称 | 保険会社 |

|---|---|

| はなさくがん保険 | はなさく生命 |

| アクサのネット完結がん終身 | アクサ生命 |

| がん保険 ダブルエール | ライフネット生命 |

ネオdeがんちりょう | ネオファースト生命 |

| メディフィットがん保険 | メディケア生命 |

上記のがん保険商品に加え、気になる保険商品がある場合は、その商品を取り扱う保険会社が提供する保険相談窓口を利用することをおすすめします。

がん保険選びにおすすめの保険相談窓口

がん保険の加入を検討するときは、どの保険商品を選べば良いかで迷ってしまう人も多いでしょう。

そこでおすすめなのが複数の保険会社の商品を取り扱っている保険相談窓口の利用です。

ここからは、保険相談窓口のおすすめを紹介します。

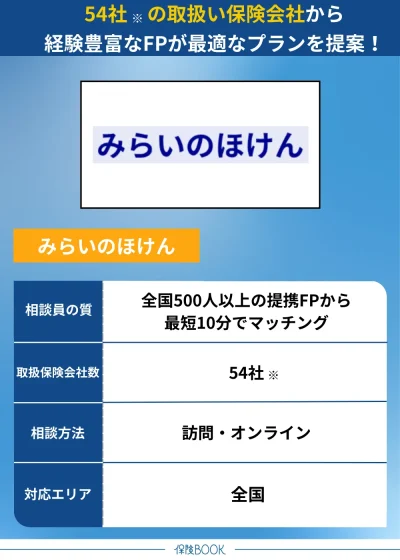

みらいのほけん

- 500名以上のFPと提携で適した担当が見つかる

- 利用回数制限なく何度でも無料相談できる

- なないろ生命のグループ会社が運営で安心

- 無料相談でギフトをもらえる

みらいのほけんは、なないろ生命のグループ会社が運営している保険相談サービスです。

なないろ生命のがん保険は、ニーズに合わせて4種類から選ぶことができます。

提携しているFPは500名以上と多いので、悩みを解決してくれる適したFPを見つけやすいのも特徴。何度利用しても相談料は無料なので、納得いくまで検討できるでしょう。

| 取扱保険会社数 | 54社※ |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:みらいのほけん

※:2024年8月26日時点

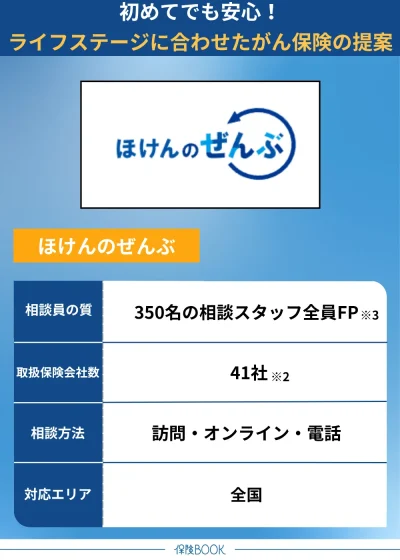

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 取扱保険会社は41社※2

- 在籍FP350名でFP資格取得率100%※3

- 面談後に選べるプレゼントをもらえる

ほけんのぜんぶは相談に応じるプランナーのFP資格取得率100%の相談窓口で、累計相談件数は31万件以上の実績を誇っています。

取扱保険会社は大手保険会社を含む41社の多さで、がん保険では人気のアクサ生命「アクサのネット完結がん終身」を選ぶことも可能です。

また、最短で申込翌日には相談できる体制を整えているので、先の予定を取りにくい人でも相談しやすい窓口です。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1:2025年4月時点

※2:2024年10月1日時点

※3:入社1年以上のプランナーが対象

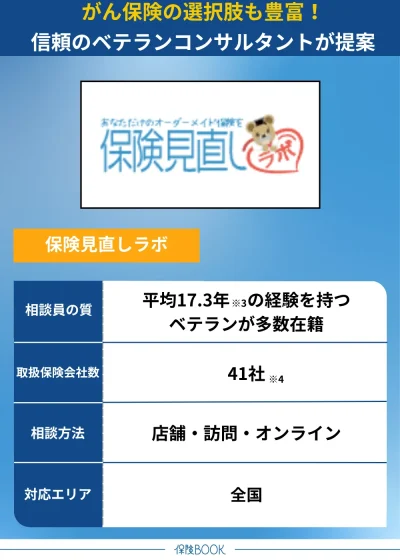

保険見直しラボ

- 訪問型代理店で国内最大級の約70拠点※1

- お客様満足度は96.8%※2

- コンサルタントの業界経験年数平均17.3年※3の長さ

- 相談+アンケート回答でプレゼントあり

保険見直しラボは、訪問型代理店としては国内最大級の約70拠点を構える保険相談窓口。各エリアに拠点があるので、地方在住者でも対面での保険相談をしやすいのが特徴です。

取り扱いのある保険会社は41社あり、はなさく生命「はなさくがん保険」をはじめ、がん保険の取り扱いも多数あります。

| 取扱保険会社数 | 41社※4 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

出典:保険見直しラボ

※1:2021年4月時点

※2:2025年4月時点

※3:2025年4月時点

※4:2025年4月時点

がん保険の加入時に重視するポイント

がん保険に加入する際は、保障内容や保障金額など、さまざまなポイントを考慮することが重要です。

自分のライフスタイルや健康状態に合ったがん保険を選ぶために、以下のポイントをしっかり押さえましょう。

保障内容

がんを患った際に、どのような給付金を受け取れるかは特に重視したいポイントです。

がん保険の給付金には様々なものがありますが、中心となるのは診断給付金・入院給付金・通院給付金でしょう。

| メリット | デメリット | |

|---|---|---|

| 診断給付金 | まとまったお金がすぐに手に入る | 治療が長引いて自己負担が多くなると保障が不十分になる |

| 入院給付金 | 入院治療においては日額で給付金を受け取れる | 通院メインの治療では十分な保障を得られない |

| 通院給付金 | 通院1日ごとに給付金が出るので通院メインの治療に有効 | 入院メインの治療では保障が不足するリスクがある |

従来は入院給付金が手厚いタイプが主流だったものの、近年ではがん患者の入院日数が減少していく傾向にあり、診断給付金や通院給付金が手厚いがん保険も増加しています。

保障金額(保険料の支払額)

保険が適用される際、保障金額がいくらになるかも重要です。

身の丈に合わない保障額だと月々の保険料支払いに家計を圧迫されるため、無理なく保険料を支払える範囲内で治療に必要な金額をカバーできるかを考えてください。

具体的に保障金額をいくらにすべきかは人それぞれ異なるので、ライフスタイルや現在の貯蓄額などを加味して決めると良いでしょう。

保障範囲

がん保険といっても全てのがんが保障の対象になるとは限らないので、保障範囲の確認が大切。特に注目したいのが「上皮内新生物」が対象になるかということです。

がんの一種ではあるものの、この段階で除去すれば転移や再発の確率は限りなく低いことから、がん保険の中には「上皮内新生物を保障対象に含まない」商品もあります。

保険期間と保険料払込期間

保険期間

がん保険は、保険期間(保障期間)が「定期タイプ」と「終身タイプ」の2つに分けられます。

- 定期タイプ:契約期間が決まっており、満了後は保障がない

- 終身タイプ:保障が一生涯継続する

それぞれのメリット・デメリットは以下の通りです。

| 定期タイプ | 終身タイプ | |

|---|---|---|

| メリット | 加入時の保険料が安い 定期的に保険の見直しがしやすい | 保障が一生涯継続する 月々の保険料が原則変わらない 短期払いなら老後の保険料支払いをなくせる |

| デメリット | 満期を迎えると保障がなくなる 更新すると保険料が高くなる | 保険の見直しがにしくい 若い時は月々の保険料が高い |

基本的な保障内容は変わりませんが保障期間と月々の保険料が異なるので、ニーズに合う方を選びましょう。

保険料払込期間

保険料の払込期間は「短期払い」と「終身払い」から選ぶことができます。

- 短期払い:一定期間・特定年齢・一括払いのいずれかで保険料を支払う

- 終身払い:一生涯にわたり保険料を支払う

それぞれのメリット・デメリットは以下の通りです。

| 短期払い | 終身払い | |

|---|---|---|

| メリット | ライフプランに合わせて支払い期間を決められる 払込が終わると保険料がかからない | 月々の保険料が短期払いより安い 保険の見直しをしやすい 保険料払込免除特約を付加できる |

| デメリット | 月々の保険料は終身払いより高い 保険の見直しをしにくい | 老後も保険料の支払いが続く 長生きするほど保険料総額が高くなる |

老後以降の保険料負担をなくしたい人は短期払い、月々の保険料を安くしたい人は終身払いがおすすめです。

保険料総額が安いのがどちらのタイプかは、亡くなるタイミングによって変動。短命なら終身払い、長生きなら短期払いが保険料総額が安くなるので、どちらがお得かは一概には断定できません。

特約の有無

がん保険には様々な特約があるので、主契約に特約を付加してより手厚い保障にできます。

例えば、がん保険では以下のような特約を付加できることがあります。

- 先進医療・患者申出療養特約

- がん診断特約

- がん保険料払込免除特約

- がん通院治療特約

- がん入院特約

- 女性がん手術特約

- がん緩和ケア特約

特約の種類や内容は保険商品によって異なるので、がん保険を選ぶ際にはどのような特約が付けられるかを確認することも重要です。

がん保険に関するQ&A

日本人は約2人に1人の確率でがんに罹患するので、加入しておいた方が安心です。

特に貯蓄が少ない人・子育て中の人・自営業者やフリーランスの人は、加入するメリットが大きいと言えます。

あとから「がん保険に入っておけばよかった」と後悔する前に、加入を迷っている方は無料保険相談窓口で専門家に相談してみることをおすめします。

がん保険に求める保障内容は人それぞれ異なるため、一概におすすめ商品を断定することはできません。しかし、「おすすめのがん保険商品5選」をご覧いただければ、、ご自身に合った保険を選ぶ際の参考になるかと思います。

がん保険を選ぶ際は、保障内容や保障金額、保険期間、特約などを考慮して選びましょう。

保障内容が異なるので、どちらが良いかはニーズによって決まります。

がんに対する不安が大きいなら、保障内容を柔軟に設定できるがん保険がおすすめです。

一方、がん以外の病気・怪我のリスクを考慮するなら医療保険のがん特約が良いでしょう。

可能であれば若いうちに加入すると良いでしょう。

若いうちは貯蓄が充分にないケースが多いので、万が一の事態に備えておく方が安心です。

ただし、保険料負担は経済的に無理のない範囲にとどめておきましょう。

保険相談窓口では、複数の保険会社のがん保険を比較できるため、幅広い選択肢の中から自分のニーズに合った保険を選ぶことができます。

また、相談に乗ってくれるのはFP資格者をはじめとしたお金のプロなので、本当に必要な保障に関して適切なアドバイスを受けることが可能です。

利用料も無料なので、保険に関する知識に自信がない人ほど相談するメリットが大きいと言えるでしょう。

40代はがんリスクが高まる時期であり、予防や早期発見が重要です。がん保険を選ぶ際は、診断一時金と治療費をカバーする保障が充実しているプランを選ぶとよいでしょう。

また、40代はまだ健康状態が良いことが多いため、保険料が比較的安価で保障が手厚い終身型を選ぶのも賢明です。さらに詳しく知りたい方は、『40代におすすめのがん保険5選』の記事もご覧ください。

50代はがんのリスクが高まりやすいため、治療費の負担を軽減できる保障が充実したプランを選ぶことをおすすめします。

特に通院治療が増えている現在では、通院保障が手厚いプランを選ぶことも大切です。50代からの加入は保険料が割高になりがちですが、必要な保障と保険料のバランスを上手に取り、自分に合ったプランを選びましょう。

さらに詳しく知りたい方は、『50代にがん保険は必要?加入がおすすめの人と選び方を解説』の記事もご覧ください。

がん保険の一時金の金額は、契約する保険によって異なります。一般的に50万円・100万円・200万円のプランが多く、100万円程度であれば治療費の一部や生活費を補う助けになります。

高額な一時金を設定することも可能ですが、治療以外に必要な支出や収入減少も考慮して、必要な金額を決めることが大切です。

さらに詳しく知りたい方は、『がん保険一時金(診断給付金)はいくら必要か?おすすめ商品と選び方』の記事もチェックしてみてください。

まとめ

本記事では、がん保険選びに迷っている方に向けて、おすすめのがん保険商品5選を紹介しました。また、がんの罹患率や治療費の目安についても触れ、がん保険の必要性を解説しました。

日本人の約2人に1人が生涯でがんに罹患すると言われており、治療費も高額になる傾向です。特に、抗がん剤や放射線治療などの先進医療を受ける場合、自己負担が大きくなる可能性があるため、がん保険に加入しておくことで経済的な負担を軽減できます。

がん保険を選ぶ際は、保障内容や保険料を比較しながら、自分に合ったプランを選ぶことが大切です。また、若いうちに加入すると保険料が抑えられるメリットもあります。

がん保険の加入を迷っている方は、本記事で紹介したおすすめの無料保険相談窓口を活用し、専門家のアドバイスを受けながら現在の収入やライフプランに合った保険を検討してみましょう。