働けなくなった時に備える就業不能保険|メリット・デメリット・選び方を解説

病気・ケガにより働けなくなる可能性は誰にでも起こり得るため、もしもの際の収入減に備えて「就業不能保険」に加入しておくと安心です。

就業不能保険に入ると、長期にわたる休業時に定期的に給付金を受け取れるので、生活が困窮するリスクを軽減できます。

とはいえ、就業不能保険の仕組みや特徴について、詳しく理解していない人もいるのではないでしょうか。

そこで本記事では、就業不能保険のメリット・デメリットや選び方、必要性が高い人の特徴を紹介します。

- 就業不能保険は、病気やケガで働けなくなったときに生活費を補う保険

- 医療保険や公的保障でカバーできない収入減を補填できるのがメリット

- 自営業者・フリーランス・貯蓄が少ない人ほど必要性が高い

- 働けなくなったときの備えに不安がある方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

就業不能保険は働けなくなった時に備える保険

就業不能保険とは、病気やケガにより所定の就業不能状態になった時に給付金を受け取れる保険のことです。主に、休業中に収入が減少した際の生活費の補填を目的としています。

- 病気・ケガの治癒を目的とした入院

- 医師の指示に基づく在宅療養

- 障害等級1級・2級程度に認定

病気・ケガに対する保障としては医療保険がありますが、保障の中心は入院費・手術費などの医療費です。対して、就業不能保険では休業中の生活費や固定費などをカバーできるのが大きな違いと言えます。

就業不能保険のメリット

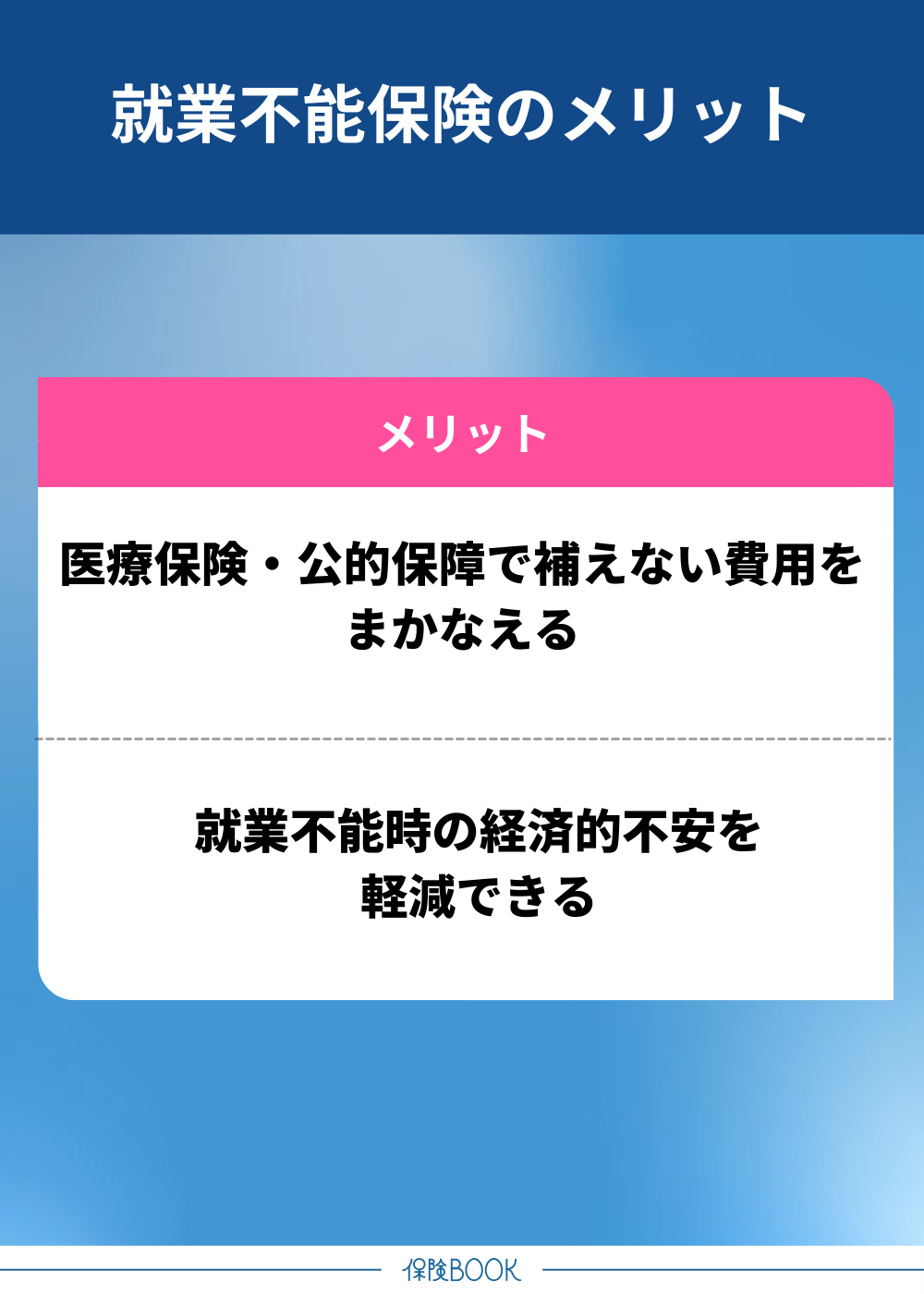

就業不能保険のメリットは、以下のとおりです。

就業不能保険のメリットは、以下のとおりです。

- 医療保険・公的保障で補えない費用をまかなえる

- 就業不能時の経済的不安を軽減できる

医療保険・公的保障で補えない費用をまかなえる

就業不能保険は、医療保険や公的保障で補いきれない経済的負担を補填できるのが、大きなメリットです。

また、公的保障も支給対象・支給額が限定されるため、それだけでは生活水準を維持するには不十分となるケースが多いのが実情です。

就業不能時の経済的不安を軽減できる

働けない状態が長引くと、「今月の生活費が足りない」「貯蓄がどんどん減っていく」などのような経済的な不安が日増しに強まります。

就業不能保険があれば、決められた給付金を定期的に受け取れるので生活費を安定的に確保可能。働けなくなった時の不安が軽減されて、治療や療養に集中できる環境を整えられるでしょう。

就業不能保険のデメリット

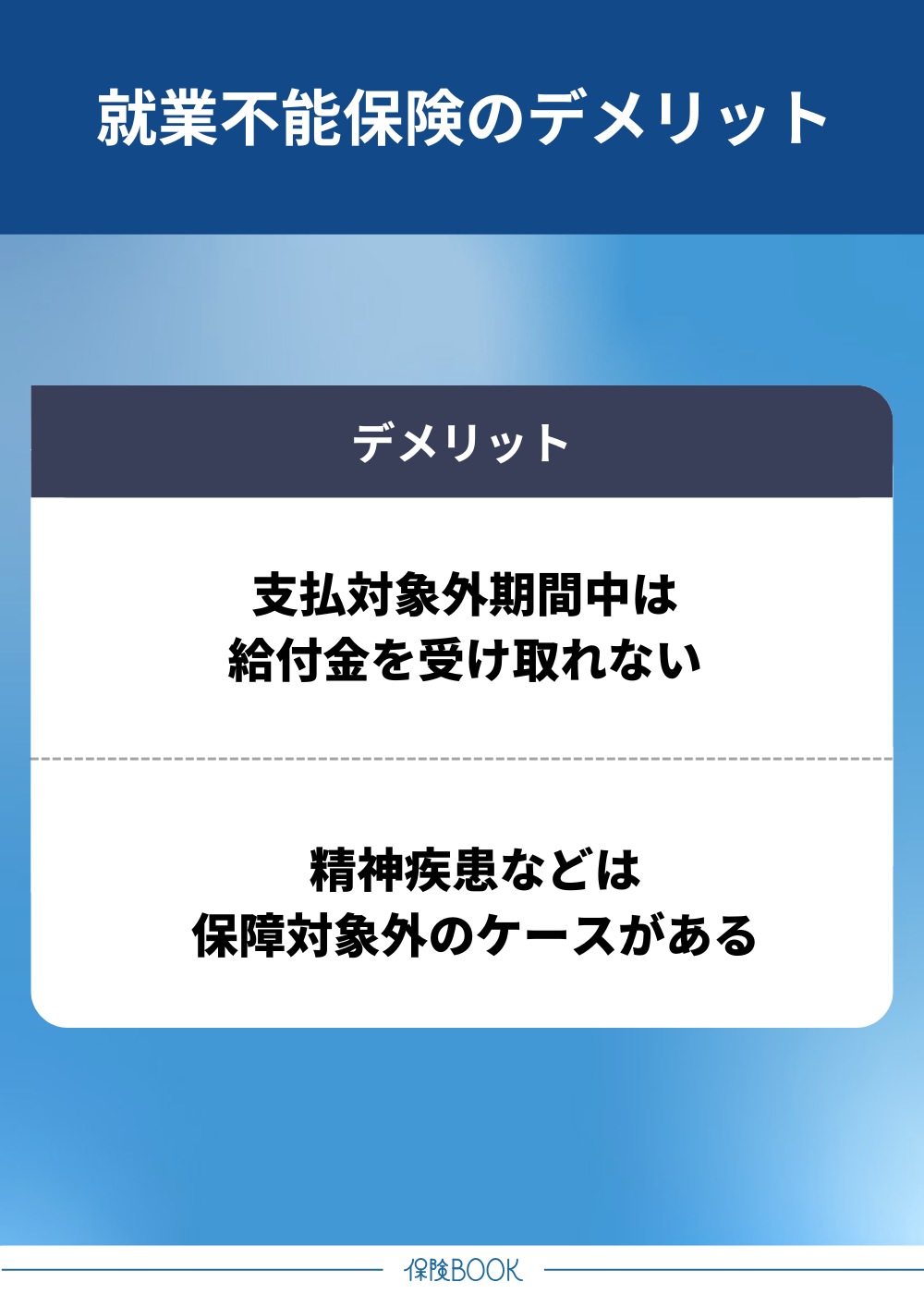

就業不能保険のデメリットは、以下のとおりです。

- 支払対象外期間中は給付金を受け取れない

- 精神疾患などは保障対象外のケースがある

支払対象外期間中は給付金を受け取れない

就業不能保険では、支払対象外期間(免責期間)が設けられている商品が多いです。

例えば、支払対象外期間が60日に設定されている場合、病気やケガで働けなくなった時から60日間は自身で生活費をまかなう必要があります。

支払対象外期間は、30日・60日・180日などが一般的です。働けなくなってすぐの段階や1ヶ月以内に職場復帰できるような症状では、保険の恩恵を受けにくい点は大きなデメリットと言えます。

精神疾患などは保障対象外のケースがある

就業不能保険は、保障対象となる病気・ケガがあらかじめ決められており、うつ病や適応障害などの精神疾患は対象外になっている商品もあります。

仮に保障対象になる場合でも、「入院時のみ対象」や「給付金の回数制限あり」など、給付条件がより細かく設定されていることも少なくありません。

就業不能保険が必要な人の特徴

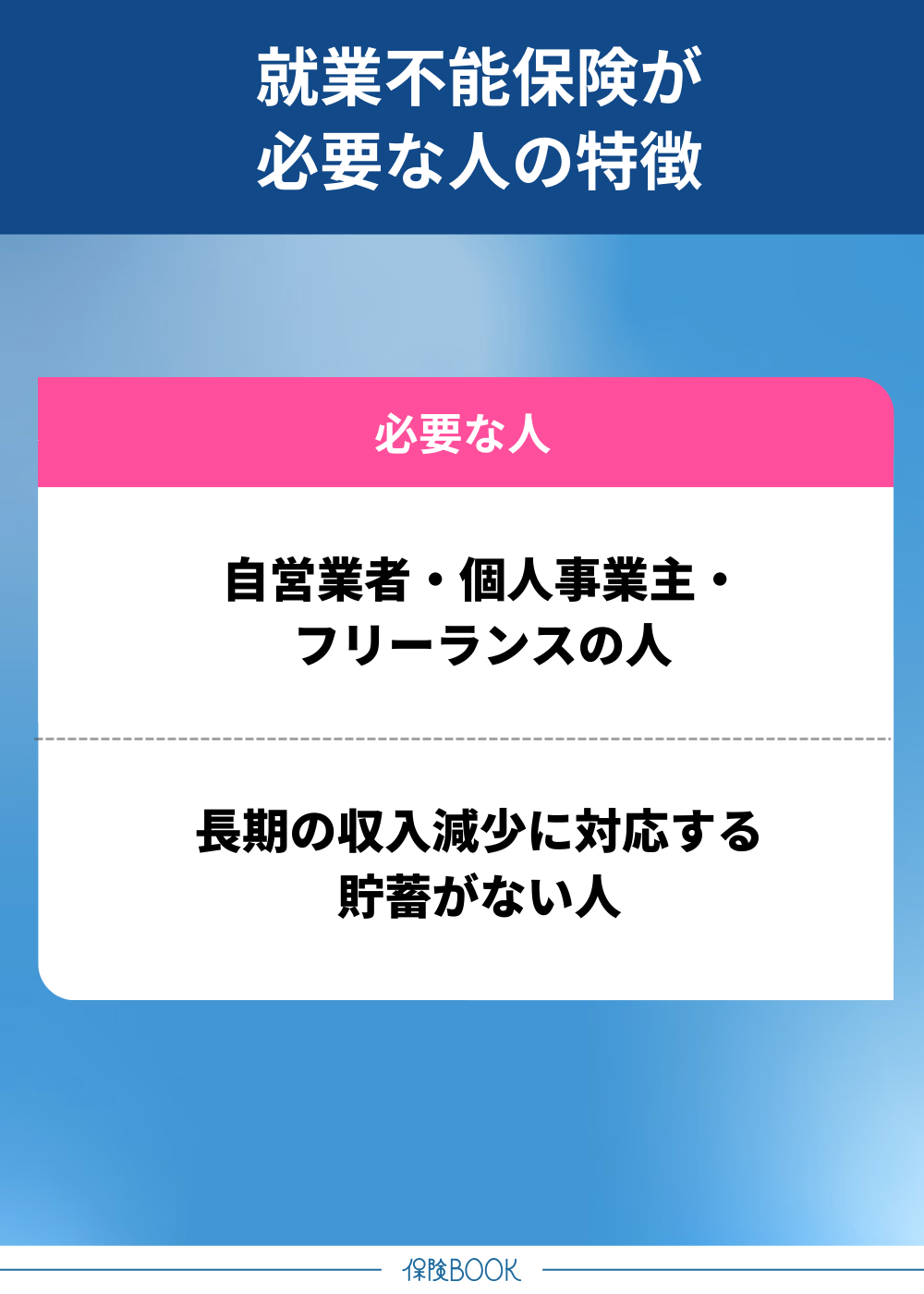

就業不能保険が必要な人の特徴は、以下のとおりです。

- 自営業者・個人事業主・フリーランスの人

- 長期の収入減少に対応する貯蓄がない人

自営業者・個人事業主・フリーランスの人

自営業者・個人事業主・フリーランスで働いている人は、会社員・公務員よりも公的保障が手薄な傾向です。

- 傷病手当金※が原則ない

- 有給休暇がない

こういった保障がない状態では、働けなくなった途端に収入が途絶える恐れがあります。仮に体調を崩しても、完調しないまま仕事を再開して症状を悪化させる悪循環に陥るケースもあるでしょう。

加えて、収入減は生活費不足だけでなく、事務所家賃や経費の支払い不能、顧客離れといった事業継続そのものの危機につながります。

※:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」参照

長期の収入減少に対応する貯蓄がない人

会社員・公務員であっても、長期の休職により生活が困窮するリスクがあります。

不足分を貯蓄でカバーできるならともかく、十分な貯蓄がない場合は働けない期間が長いほど生活は苦しくなります。

就業不能保険を選ぶ4つのポイント

就業不能保険を選ぶ4つのポイントは、以下のとおりです。

- 給付金額

- 保険期間

- 支払対象外期間の長さ

- 就業不能状態の確認

給付金額

就業不能保険を選ぶ際には、毎月いくらの給付金が必要かを明確にすることが重要です。

気をつけたいのが、減少した収入分の全てを保険でまかなう必要はない点です。会社員・公務員であれば傷病手当金のような公的保障を活用できるので、公的保障の不足分を補う金額を設定するのが望ましいでしょう。

また、自営業者などは公的保障は手薄なものの、貯蓄や配偶者の収入を考慮することで、給付金額を抑えることが可能です。

保険期間

保険期間をいつまでに設定するかは、収入がいつまで必要かを考えるのがポイントです。一般的な保険期間の目安としては、以下の2つが挙げられます。

- 定年退職まで

- 子どもが独立するまで

片働き世帯や独身の場合は、自身に万が一のことが起これば収入が極端に減るリスクがあるため、定年退職時まで保障があると安心です。

一方、共働き世帯や一定の貯蓄がある場合は、子どもの独立タイミングに合わせて保険期間を設定しても良いでしょう。

支払対象外期間の長さ

就業不能保険では支払対象外期間があることが一般的ですが、この期間は商品によって異なります。この期間が短いほど早く給付が始まりますが、その分保険料が高くなる傾向です。

基本的には、以下の考えで支払対象外期間を検討してみましょう。

| 対象 | 支払対象外期間 |

|---|---|

| 会社員・公務員 | 長め(公的保障が手厚いため) |

| 自営業者・フリーランスなど | 短め(公的保障が手薄なため) |

公的保障が手厚い会社員・公務員は支払対象外期間を長くして、保険料を抑えることを重視してください。一方、公的保障が手薄な自営業者・フリーランスは短めに設定し、保障を受ける範囲を拡げるのがおすすめです。

自身の職業・貯蓄の有無・支出状況などを加味して、支払対象外期間の長さを決めましょう。

就業不能状態の確認

保険商品によって就業不能状態の定義が異なるので、どういった症状が給付対象になるのかも選ぶうえで重要なポイントの1つです。特に、保障対象外になりやすい精神疾患に関する給付条件はしっかり確認しておきましょう。

保障範囲は広い方が万が一の際には安心ですが、その分だけ保険料が上がる可能性があります。

就業不能保険・所得補償保険・収入保障保険の違い

就業不能保険と混同しやすい保険として「所得補償保険」と「収入保障保険」があります。名称こそ似ているものの、保障(補償)内容や保険期間など保険の内容は異なるので、違いを把握しておくことが大切です。

| 就業不能保険 | 所得補償保険 | 収入保障保険 | |

|---|---|---|---|

| 保障(補償)内容 | 病気・ケガによる就業不能状態 | 死亡または高度障害 | |

| 保険期間 | 長期 (60歳満期など) | 短期 (1年更新など) | 長期 (60歳満期など) |

| 保険金額の上限額 | 申し込み時点の年収により変動 | 過去1年の給与平均額の50〜80%※ | 申し込み時点の年収により変動 |

| 支払対象外期間 | 60日・180日など | 4日・7日など | なし |

| 取扱保険会社 | 生命保険会社 | 損害保険会社 | 生命保険会社 |

※:会社員・公務員は50%が上限、個人事業主の場合は70〜80%が上限になることが多い

就業不能保険・所得補償保険は、どちらも就業不能時の収入減をカバーするのが目的の保険です。

一方、収入保障保険は死亡保障がある保険であり、万が一の際に遺族にお金を残すことが目的です。就業不能保険・所得補償保険とは性質が異なるため、混同しないよう注意しましょう。

まとめ

本記事では、就業不能保険のメリット・デメリットや選び方などについて解説しました。

就業不能保険は、病気・ケガなどで長期間働けなくなった時に、定期的に給付金を受け取れる保険です。公的保障だけではカバーしきれない収入補填に活用でき、休業中の経済的不安を軽減できます。

特に、公的保障が手薄な自営業者・フリーランスで働いている人や貯蓄の少ない人などは、必要性の高い保険と言えます。

ただし、支払対象外期間があることや、精神疾患など一部の病気・ケガが保障対象外となるケースには注意しましょう。