持病があっても入りやすい死亡保険おすすめ5選|条件や選び方を解説

※この記事はPRを含みます。

「持病があると死亡保険の加入が難しいのではないか」「一般的な死亡保険と持病があっても入れる死亡保険は何が違うのか分からない」とお悩みの方は多いと思います。

そこでこの記事では、「そもそも持病があっても入れる死亡保険(生命保険)とはどのような商品なのか?」「通常の死亡保険との違い」「加入する際の注意点」についてわかりやすく解説。また保険選びの際に押さえるべきポイントについても詳しく説明します。

さらに死亡保険の選択に迷っている方に向けて、無料で利用できるおすすめの保険相談窓口も紹介しているので、ぜひ参考にしてください。

- 持病があっても死亡保険に加入できる可能性がある

- 引受基準緩和型保険や無選択型保険などが選択肢

- 加入の際は、特別条件や保険料の割増に注意

- 保険相談窓口では、専門家があなたの健康状態を考慮した適切な保険プランを提案してくれます。初めての保険相談なら安心して相談できる「ほけんの縁結び」がおすすめです。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

そもそも持病とは?どのような状態?

保険や医療の場面でよく耳にする「持病」という言葉ですが、具体的にどのような病気を指すのでしょうか?また「既往症」との違いをご存知でしょうか?

以下では、これらの基本的な意味や違いについてわかりやすく解説していきます。

持病とは慢性的・長期的・継続的に症状のある病気

持病とは、慢性疾患や基礎疾患とも呼ばれる病気のことを指します。一過性の病気とは異なり、慢性的または断続的に症状が続くもので、治療中でない場合でも長期的な経過が見られることが特徴です。

簡単に言えば、「なかなか治らない病気」のことで、具体的には以下のような病気が、持病として扱われることがあります。

- 糖尿病

- 心臓病

- 高血圧

- ぜん息

- 胃腸病

- リウマチ

- 潰瘍性大腸炎

- 精神疾患

たとえ現在の症状が安定していたとしても、将来的に悪化や再発の可能性がある点が持病の特徴と言えます。

既往症との違い

「持病」に対して、「既往症」という言葉もよく使われます。既往症は「既往歴」と同義で、過去にかかった病気やその経過のこと。現在は治癒しているものの履歴として残っている病気が該当します。

たとえば以下のようなものが既往症に該当します。

- 過去に手術や入院を伴った病気

- 骨折や打撲などのけが

- アレルギー反応

- 妊娠・出産に関連する健康状態

- 交通事故などによる外傷

これらの症状や病歴が一時的なものでも、健康状態に影響を与える可能性があるため、持病と同様、保険加入時に告知が必要となる場合があります。

なお、既往症には風邪のような軽めの病気や一過性の症状は通常含まれません。

持病があると死亡保険に入れない?

持病があると「死亡保険には入れないのでは?」と不安に感じる方も多いのではないでしょうか。実際に、持病の内容によっては加入を断られるケースもあります。

以下では、持病があると死亡保険への加入が難しくなる理由や、注意が必要な持病の具体例について解説していきます。

持病があると加入を断られる可能性がある

持病がある場合、死亡保険への加入を断られる可能性があるでしょう。その理由は、保険会社が負担するリスクの増加が影響しています。

持病があると、将来的に死亡や重大な病気に至るリスクが高くなると判断されるので、保険会社は公平性を保つ観点から、契約を見送る場合があるのです。

たとえば、保険期間が5年間の契約を考えてみましょう。仮に、健康な人のうち死亡リスクが20%と見積もられる場合と、持病により死亡リスクが80%に上昇している場合を比較すると、その差は大きいです。

このような理由から、保険会社はリスクの高い人への対応策として、加入を制限したり、保険料を引き上げたりする場合があるのです。

ただし、すべての持病が加入を断られるわけではないので、保険商品や会社ごとの基準をチェックするようにしましょう。

死亡保険加入を断られる可能性のある持病

持病・基礎疾患は死亡保険の加入を断られるケースがあります。厚生労働省では、以下の病気が基礎疾患として定義されています。

1.以下の病気や状態の方で、通院/入院している方

- 慢性の呼吸器の病気

- 慢性の心臓病(高血圧を含む。)

- 慢性の腎臓病

- 慢性の肝臓病(肝硬変等)

- インスリンや飲み薬で治療中の糖尿病又は他の病気を併発している糖尿病

- 血液の病気(ただし、鉄欠乏性貧血を除く。)

- 免疫の機能が低下する病気(治療や緩和ケアを受けている悪性腫瘍を含む。)

- ステロイドなど、免疫の機能を低下させる治療を受けている

- 免疫の異常に伴う神経疾患や神経筋疾患

- 神経疾患や神経筋疾患が原因で身体の機能が衰えた状態(呼吸障害等)

- 染色体異常

- 重症心身障害(重度の肢体不自由と重度の知的障害とが重複した状態)

- 睡眠時無呼吸症候群

- 重い精神疾患(精神疾患の治療のため入院している、精神障害者保健福祉手帳を所持している(※)、又は自立支援医療(精神通院医療)で「重度かつ継続」に該当する場合)や知的障害(療育手帳を所持している(※)場合)

(※)重い精神障害を有する者として精神障害者保健福祉手帳を所持している方、及び知的障害を有する者として療育手帳を所持している方については、通院又は入院をしていない場合も、基礎疾患を有する者に該当する。

2.基準(BMI 30以上)を満たす肥満の方

病気そのものが死亡リスクを高めるだけでなく、精神疾患などに関しては自殺リスクが伴うと保険会社が判断することが理由の一つと考えられます。

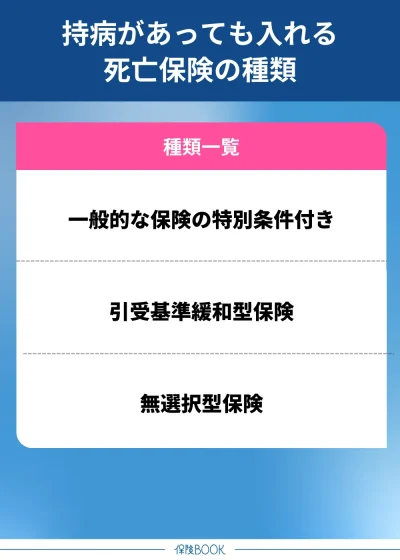

持病があっても入れる死亡保険の種類

持病があるからといって、すべての場合に保険加入が不可能というわけではありません。一部の保険会社では、持病がある人でも加入できる保険商品を提供中です。

これには「特別条件付きの保険」「引受基準緩和型保険」「無選択型保険」などがあります。それぞれの特徴を理解して、自分に最適な選択肢を見つけるようにしましょう。

一般的な保険の特別条件付き

一般的な死亡保険にも、「特別条件付き」という形で契約できる場合があります。この特別条件付き保険とは、過去の病歴や持病がある人でも、一定の条件を満たすことで契約できる死亡保険のことです。具体的な特別条件には、以下のようなものがあります。

保険料の割増 | 持病がある場合、通常より高い保険料を支払うことで加入できる仕組みです。リスクを加味して保険料が設定されています。 |

|---|---|

保険金の削減 | 保険金の支払い額が通常より少なく設定される場合があります。これにより、保険会社側の負担が軽減されます。 |

引受基準緩和型保険

引受基準緩和型保険は、一般的な保険よりも引受基準が緩やかになっている保険商品です。

引受基準とは、保険会社が保険に加入するために設定している基準のことを指します。つまり引受基準緩和型保険は、保険会社が加入者に求める健康告知項目が少なく、健康上の問題がある人でも比較的加入しやすい特徴があるのです。

メリットは、以下のとおりです。

- 告知項目が2〜5項目と少ない

- 告知項目に該当しなければ申し込み可能

- 定期保険タイプと終身保険タイプの2種類を用意

引受基準緩和型保険は、一般的に告知項目が2〜5項目と少なく加入のハードルが低く、また過去の病歴や持病があっても、告知項目に該当しなければ申し込みが可能です。

さらに定期保険タイプと終身保険タイプの両方が用意されているため、ライフステージに合わせた選択ができます。

保険会社や保険商品によっても異なりますが、一般的に1年程度に設定されており、この削減期間中に亡くなった場合、支払われる保険金は通常の半額程度となるケースが一般的です。

このような制約は、持病による早期の死亡リスクを軽減するために設けられています。

無選択型保険

無選択型保険は、健康状態に関する告知や医師の診査が不要で加入できる保険です。持病や既往歴を持つ人を対象としており、誰でも加入しやすいという特徴があります。

ただし保険料は高額に設定されている場合が多く、給付金の上限額も低い傾向です。また、最初の一定期間は、死亡時に支払われる保険金が保険料の相当額に限られるといった制約もあります。

引受基準緩和型保険との主な違いは、以下のとおりです。

| 引受基準緩和型保険 | 無選択型保険 | |

| 加入対象者 | 告知項目に該当しない人 | すべての人※年齢制限あり |

| 引受基準 | 通常の保険よりも緩い | 引受基準緩和型保険よりも緩い |

| 告知項目数 | 2〜5項目のみ | なし |

| 保険料 | 通常の保険より高い傾向 | 引受基準緩和型保険より高い傾向 |

| 保障内容 |

|

|

| 保障期間 | 定期・終身 | 終身 |

無選択型保険の方が引受基準緩和型保険よりも加入しやすい傾向にあります。

ただし持病がある人でも加入可能な保険には、それぞれメリットとデメリットがあるので、自分の健康状態や生活状況、経済状況を十分に考慮し、最適な保険を選ぶことが大切です。

持病があっても入りやすい死亡保険おすすめ商品5選

持病があるため一般的な死亡保険への加入が難しく、将来の医療費に不安を感じている方も多いでしょう。そんなとき持病があっても入りやすい死亡保険を選ぶことで、万が一の際の家族の経済的負担を軽減できます。

とはいえ、「どの死亡保険なら持病があっても加入できるのか?」「引受基準緩和型と無選択型、どちらを選べばいいの?」と迷う方も多いのではないでしょうか。

そこで当記事では、数ある商品の中から、持病があっても入りやすい死亡保険のおすすめ商品を5つ厳選しました。自分に合った保険選びのヒントとして、ぜひご活用ください。

| 名称 | 保険会社 |

|---|---|

| かんたん告知はなさく定期 | はなさく生命 |

| 終身保険RISE Support Plus[ライズ・サポート・プラス] | オリックス生命 |

| アフラックの終身保険 どなたでも | アフラック |

| 定期保険FINE Support Plus[ファイン・サポート・プラス] | オリックス生命 |

| 告知緩和型死亡保険 | 太陽生命 |

「どの保険が自分に合っているかわからない」とお悩みの方は、無料の保険相談窓口を活用して専門家のアドバイスを受けるのもおすすめです。

無理な勧誘はなく、気軽に相談できるため、保険選びに不安がある方でも安心して利用できます。

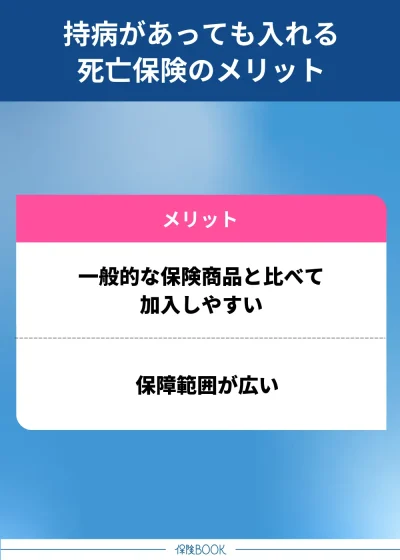

持病があっても入れる死亡保険のメリット

持病があっても入れる死亡保険のメリットは、以下のとおりです。

一般的な保険商品と比べて加入しやすい

持病があっても入れる死亡保険は、通常の保険商品と比較して加入しやすいメリットがあります。

一般的な保険では、健康状態の告知項目が多く、厳しい審査基準が設けられている場合がほとんどです。しかし、このような保険では告知項目が少ない、あるいは告知が不要な場合もあり、健康状態に制限がある人でも加入することが望めます。

たとえば持病が進行したり再発したりした場合を考えると、死亡保険に加入しておくことの意味は大きいです。万が一の事態が発生した際、遺族に経済的な負担を残さずに済むだけでなく、精神的な安心感も得られるでしょう。

保障範囲が広い

引受基準緩和型保険や無選択型保険は、一般的な死亡保険と比較して保障範囲が広いのもメリットの1つでしょう。

通常の死亡保険では、持病や既往歴があると加入を断られるケースが少なくありません。

一般的な保険ではカバーされないリスクにも対応できるのが、持病があっても入れる死亡保険のメリットでしょう。

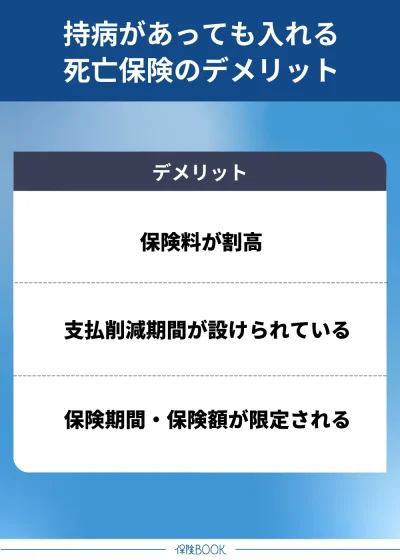

持病があっても入れる死亡保険のデメリット

持病があっても入れる死亡保険のデメリットは、以下のとおりです。

保険料が割高

持病があっても入れる死亡保険では、一般的な保険に比べて保険料が割高になる傾向があります。これは、保険会社が持病を抱える方に対してリスクをより高く見積もるためです。

たとえば、同じ保険金額を設定した場合でも、持病の有無によって支払う保険料には大きな差があります。そのため、保険に加入する際には各商品の特徴や保険料を比較して、自分に合ったプランを選ぶ必要があるでしょう。

支払削減期間が設けられている

引受基準緩和型保険や無選択型保険には、「支払削減期間」が設けられているケースが一般的です。支払削減期間は、保険加入後一定期間内に死亡した場合、受け取れる保険金額が通常よりも削減されます。

ただし、この支払削減期間の適用条件は、引受基準緩和型保険と無選択型保険で異なります。一般的に、引受基準緩和型保険では、加入から1年間は病気による死亡時の保険金が通常の50%程度に削減されることが多いです。

たとえば、契約で設定された死亡保険金額が1,000万円の場合、支払削減期間中に死亡した場合は500万円しか受け取れず、支払削減期間が終了した後に通常の金額が適用される仕組みになります。

また、無選択型保険では、加入後90日間などの短期間における死亡については、保険金が支払われない商品も存在するので注意が必要です。

具体的な期間や削減率は保険会社や商品によって異なりますが、加入する際は、こうした制約を十分理解したうえで選択するようにしましょう。

保険期間・保険額が限定される

引受基準緩和型保険や無選択型保険では、保険期間や保険額が限定されることがある点もデメリットの1つです。

たとえば、通常は1,000万円の死亡保険金を希望していても、持病の影響で500万円までしか設定できない場合があります。また、入院給付金や手術給付金の保障が薄い場合や、付加できる特約の種類が少ない場合があるのもデメリットです。

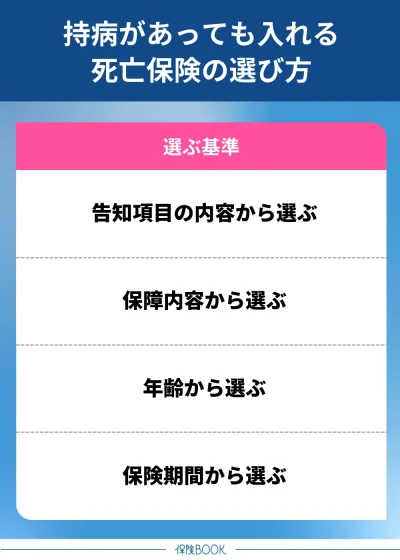

持病があっても入れる死亡保険の選び方

持病があっても入れる死亡保険の選び方は、以下のとおりです。

告知項目の内容から選ぶ

告知項目の内容から選ぶのも1つの方法です。持病があっても加入可能な死亡保険には、告知項目が少ない「引受基準緩和型」のタイプと、一切告知が不要な「無選択型」のタイプがあります。

たとえば、3つの告知項目に対して全て「いいえ」と回答できる場合、持病があっても死亡保険に加入できる可能性が高まります。そのため、保険を検討する際には、各商品の告知内容を事前に確認することが重要です。

保険会社や商品によって異なりますが、告知内容には以下のようなものが含まれるのが一般的です。

- 現在、入院中である

- 現在、要介護認定を受けている

- 現在、手術を検討している

- 直近3ヶ月で、医師から入院をすすめられている

- 直近6ヶ月で、入院していた

- 過去1年で、手術を受けた

- 過去5年で、がんや肝硬変・認知症などの診療を受けた

自分の健康状態や既往症に適した商品を選ぶことで、万が一に備える安心を手に入れることができます。

保障内容から選ぶ

保険を選ぶ際には、保障内容を基準にするのも1つの方法です。死亡保険の基本的な保障内容は、死亡時の保険金の支払いですが、商品によっては特約を追加できる場合があります。

たとえば、所定の高度障害状態になった場合に保険金が支払われる特約や、加入後一定期間の免責条件が緩和されるなど、各商品の保障内容を比較することが重要です。

商品ごとの保障内容をよく確認し、自分が優先する保障が含まれているかどうかで検討することが大切です。

年齢から選ぶ

保険を選ぶ際には、加入可能な年齢も重要な基準の1つでしょう。加入できる年齢範囲は保険会社や商品によって異なります。

たとえば、持病があっても入れる保険の中には20歳未満は加入できず、高齢者向けの商品でも80歳以上の加入は制限されている場合などがあります。

また80歳以上で加入可能な場合でも、保険料が高額になることがあるため、保険料と保障内容のバランスを慎重に検討する必要があるでしょう。

保険期間から選ぶ

保険期間を基準にする方法もおすすめです。

持病があっても入れる死亡保険の場合、一定期間のみ保障が続く定期型と、一生涯にわたり保障が継続する終身型があります。

定期型保険は、特定の期間のみ保障を受ける形式で、保険料が比較的安価な点が魅力です。ただし一定期間ごとに契約が満了するため、その都度更新手続きを行う必要があります。

このように、保険期間は保険商品を選ぶ際の重要な要素なので、自分に最適な選択肢を検討して商品を選ぶようにしましょう。

持病があっても入れる死亡保険の相談ができるおすすめ保険相談窓口

「持病があっても入れる死亡保険はあるのだろうか?」と不安に感じている方も多いのではないでしょうか。

そんなときに活用したいのが、保険相談窓口です。専門のアドバイザーに相談することで、自分の病歴や希望に合った死亡保険を提案してもらえる可能性があります。

ここでは、持病があっても相談できるおすすめの保険相談窓口3選をご紹介します。

ほけんの縁結び

- 保険見直しによるお客様満足度が88.2%※1

- 全国800名以上のFPと提携

- お客様目線に立って教えてくれる

- 無料相談でお米がもらえる特典付き

ほけんの縁結びは、全国に800名以上の提携ファイナンシャルプランナーを抱えており、相談者に適したプランナーを紹介する保険相談サービスです。

「保険相談をしたら、すぐに契約を迫られるのではないか」といった不安を感じる方もいるかもしれません。しかし、ほけんの縁結びはそのような懸念に配慮し、じっくりと考える時間を確保する姿勢を大切にしています。

この利用者目線の対応が高く評価され、保険の見直しにおけるお客様満足度は88.2%※1という実績を誇っています。

また訪問型サービスを採用しているため、保険ショップが少ない地域の方にも利用しやすい点が魅力。自宅はもちろん、カフェや職場など、相談者が希望する場所で相談を受けることが可能です。

さらに、オンライン相談にも対応しており、PCやスマホから自宅で簡単に保険相談を始めることができます。

保険に関する相談だけでなく、退職金活用や相続といったお金に関する幅広い悩みにも対応。現在加入している保険の内容を確認する保険証券の点検や、ライフステージに応じた保険の見直しを行うサービスも提供しています。

予約受付は365日対応しており、土日祝日や平日夜間でも気軽に予約が可能です。このため、仕事で忙しい方や平日に時間が取れない方でも、気軽に利用できます。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 終身保険・定期保険・外貨建保険・変額保険・医療保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 要問い合わせ |

出典:ほけんの縁結び

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

ほけんのぜんぶ

- お金のことが「ぜんぶ」相談できるパートナー

- 50代~70代の世代からの相談多数

- 納得がいくまで何度でも無料相談が可能

- 土日夜間も予約受付中

ほけんのぜんぶは、保険や家計に関する幅広い悩みを「まるっとぜんぶ」相談できる無料相談窓口として人気があります。専門のファイナンシャルプランナーが、相談者一人ひとりのライフスタイルに合わせたプランを提案してくれるのが特徴です。

保険の見直しにおいては、「保障内容が充実しながらも保険料が安くなった」といった好評の口コミが寄せられており、指示する声が多いです。

ご家庭の状況に応じて、必要な保障を、無理のない保険料で提案してくれるので、シニア世代・年金世代にとっては大きな助けになるでしょう。

相談は訪問や電話、オンラインといった幅広い方法で対応しており、全国どこに住んでいても利用できるのが魅力です。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(死亡保険・終身保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

保険見直しラボ

- お客さま満足度96.8%※1

- 訪問型代理店で国内最大級の規模※2

- コンサルタントの業界経験年数が平均17.3年※3

- 指定の場所まで伺って相談

保険見直しラボは、多くの保険相談サイトランキングでNo.1を獲得した実績を持つ、信頼度の高い無料保険相談窓口。お客様満足度は96.8%と高く、41社の保険会社からオーダーメイドで商品を提案できることが特徴です。

保険見直しラボのコンサルタントは、業界経験が平均17.3年という長いキャリアを誇ります。そのため安心して相談を進められるだけでなく、的確で信頼性のある説明や商品提案を受けることが可能です。

また、保険に関する基礎的な知識から専門的な内容まで、幅広く対応できるのも魅力の1つでしょう。

また各オフィスでの相談やオンライン相談にも対応しているので、相談者の都合に合わせて柔軟な相談スタイルを選ぶことが可能です。

「保険の仕組みを初歩から教えてもらい、不安が解消された」「毎月の保険料が1万円も安くなった」「最高のコンサルタントに出会えた」といった利用者からの口コミも多く寄せられています。

取扱保険会社数 | 41社 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約70店舗※2 |

出典:保険見直しラボ

※1 2024年10月の利用者アンケートデータより

※2 2021年4月時点

※3 2025年4月時点

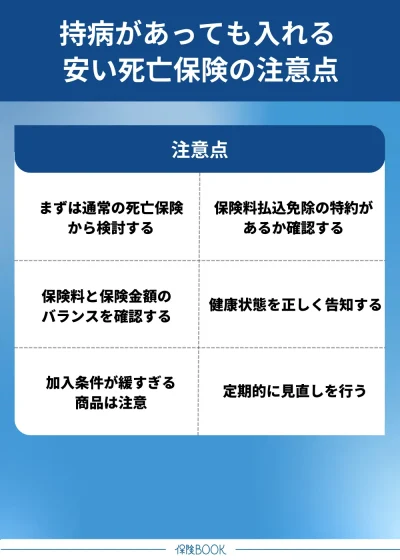

持病があっても入れる安い死亡保険に加入する際の注意点

持病があっても入れる安い死亡保険に加入する際の注意点は、以下のとおりです。

はじめは一般的な死亡保険から選ぶ

持病があるからといって、はじめから「引受基準緩和型保険」や「無選択型保険」に絞り込む必要はありません。保険会社や商品によって引受基準が異なるため、持病の程度や内容によっては、通常の死亡保険に加入できるケースも珍しくないからです。

一般的な死亡保険は、特約や保障内容の自由度が高く、保険料も引受基準緩和型保険より安い場合が多いです。そのため、まずは幅広い商品から選択肢を絞り込んで、コストを抑えつつニーズに合った保険を見つけるようにしましょう。

また、自力で探すのが難しい場合は、保険無料相談窓口を活用するのもおすすめです。専門家のアドバイスを受けることで、自分に合った商品を効率よく見つけられるでしょう。

保険料と保険金額のバランスを確認する

保険料と保険金額のバランスを確認するのも重要です。持病がある場合は、引受基準緩和型保険や無選択型保険を選ぶ必要が出てくることがありますが、これらの保険は一般的に保険料が割高になる傾向があります。

保険料が高額だと、加入したタイミングによっては、支払った保険料の総額が受け取れる保険金を上回ってしまうリスクがあるのです。

結果的に過剰な出費となるので、加入前には保険料と受け取れる死亡保険金額のバランスを確認するようにしましょう。

加入条件が緩すぎる商品は注意

引受基準緩和型医療保険では、通常、告知項目が3つ程度と比較的少なく設定されていることが多いです。しかし一部の商品では、さらに簡略化されて、2つの告知項目だけで加入できるケースもあります。

持病や治療歴のある方でも加入しやすいと感じるかもしれませんが、加入のしやすさには注意が必要です。

このような保険は、保険料が割高に設定されていることが多く、保障内容が制限されている場合があります。たとえば、給付金が一般的な保険商品と比較して少額だったり、適用範囲が限定的である可能性があるのです。

保険料払込免除の特約があるか確認する

死亡保険や医療保険を選ぶ際には、「保険料払込免除特約」が付帯されているかも重要なポイントです。

「保険料払込免除特約」は、被保険者が重大な病気や障害により所定の条件を満たした場合に、以後の保険料の支払いが免除される特約です。

そのため、加入時には、保険料払込免除特約があるかを確認しておくようにしましょう。

正しく告知する

保険加入時に、告知内容について虚偽の情報を伝えることは絶対に避けましょう。持病や既往歴についての事実を隠すことで、一時的に保険に加入できたとしても、後々問題が発生する可能性が高いです。

虚偽の告知が判明した場合、保険契約が無効となるリスクが高く、保険金を受け取ることもできません。

このような事態を避けるためにも、告知事項については正直かつ正確に回答するようにしましょう。

保険内容の見直しを行う

加入当初は条件を満たせず、希望の商品を選べなかったとしても、一定期間が経過すると状況が変わることがあります。

たとえば、告知項目の中に「過去5年以内に◯◯の診断を受けたことがある」という条件が含まれる場合、診断から5年以上が経過していれば、その保険への加入が可能になるケースなどです。

特に、引受基準緩和型保険は保険料が高いことが多いので、一般的な保険商品に切り替えることで、コストを削減できる可能性があります。

持病があっても入れる死亡保険に関するよくある質問

保険加入後に新たに病気を発症した場合でも、基本的には契約を継続できます。特に更新型の保険では、更新時に健康状態の告知を求められることがないので、健康状態に関わらず保険契約を維持できるのが特徴です。

一方で、新たに別の保険へ加入する場合や、現在の保険契約内容を変更する場合には、改めて健康状態の告知が必要となります。既往歴や現在の病状が保険引受条件に影響を与える可能性があるので、事前に確認しておくことが重要です。

適切な死亡保険金額は、個々の家族構成やライフスタイルなどによって異なります。

公益財団法人生命保険文化センターが公表している「世帯普通死亡保険金額(全生保)」のデータによると、令和6年の平均的な死亡保険金額は以下のとおりです。

全体 | 1,936万円 |

|---|---|

29歳以下 | 1,747万円 |

30〜34歳 | 2,526万円 |

35〜39歳 | 2,450万円 |

40〜44歳 | 2,475万円 |

45〜49歳 | 2,313万円 |

50〜54歳 | 2,504万円 |

55〜59歳 | 2,103万円 |

| 60〜64歳 | 1,910万円 |

65〜69歳 | 1,492万円 |

70〜74歳 | 1,114万円 |

全体の平均は1,936万円となっています。ただしこのデータだけでなく、自分自身の状況に基づき、具体的な必要額を計算するようにしましょう。

持病があっても入れる死亡保険まとめ

今回の記事は、「持病があっても入れる死亡保険の種類」「持病があっても入れる死亡保険のメリット・デメリット」について詳しく解説しました。引受基準緩和型保険や無選択型保険といった選択肢もあるため、持病があっても死亡保険に加入することは可能です。

また、一部の保険商品では、特別条件付きで一般的な保険にも加入できるケースがあります。まずは、さまざまな保険商品を比較検討し、告知項目・保障内容・保険期間などの条件をもとに自分に適した保険を探しましょう。

もし保険選びに迷った際には、無料の保険相談窓口を活用するのも一つの方法です。