養老保険のメリット・デメリット|おすすめの選び方や終身保険との違いも

万が一の事態が起きたときに、残された家族の生活を守るために「養老保険」への加入を検討している人もいるでしょう。

ところが、養老保険とはどういった保険なのか、どのような人に向いているかを把握できてない人もいるのではないでしょうか。

そこで本記事では、養老保険の仕組みやメリット・デメリット、選び方を紹介します。

- 養老保険は「死亡保障」と「貯蓄性」を兼ね備え、死亡・満期どちらでも保険金を受け取れる保険

- 教育資金・老後資金の積立に活用でき、保険期間を目的に合わせて柔軟に設定できる

- 受取方法は「一括」または「年金形式」から選べ、資金活用の自由度が高い

- 保険料が高めで、元本割れや満期後の保障切れに注意が必要

- 「ほけんの縁結び」なら実績豊富なFPに無料で何度も相談でき、自分に合った養老保険が見つかります

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

養老保険とは?

養老保険とは、死亡保障と貯蓄性を同時に備えられる生命保険のこと。被保険者が保険期間中に死亡・生存のどちらの状態であっても保険金を受け取れるのが大きな特徴です。

- 死亡時:死亡保険金を遺族(受取人)が受け取る

- 満期まで生存時:満期保険金を受け取る

保険料が掛け捨てにならない貯蓄性の高さから、教育資金や老後資金のような将来必要となる資金の積立としても活用されます。

一方で、死亡保障のある他の保険と比べると、保険料はやや高めに設定される傾向がある点には留意しておきましょう。

終身保険・定期保険との違い

養老保険は、同じく死亡保障を備えている終身保険や定期保険と混同されやすい保険です。各保険の主な違いを下表にまとめました。

| 養老保険 | 終身保険 | 定期保険 | |

|---|---|---|---|

| 保険期間 | 一定期間 | 一生涯 | 一定期間 |

| 保険料の傾向 | 割高な傾向 | やや割高な傾向 | 割安な傾向 |

| 満期保険金 | あり | なし | 原則なし |

| 解約返戻金 | あり | あり | 原則なし |

養老保険と終身保険の大きな違いは保険期間と満期保険金の有無です。一生涯の保障がある終身保険に対し、養老保険は契約時に定めた一定期間を保障します。

定期保険との主な違いは貯蓄性と保険料です。貯蓄性のある養老保険に対し、掛け捨てがメインの定期保険には貯蓄性は原則ありません。ただし、保険料に関しては貯蓄性がない分、同じ保障内容なら定期保険の方が安いことがほとんどです。

【メリット】養老保険がおすすめな理由

養老保険がおすすめな理由には、主に以下のようなものがあります。

養老保険がおすすめな理由には、主に以下のようなものがあります。

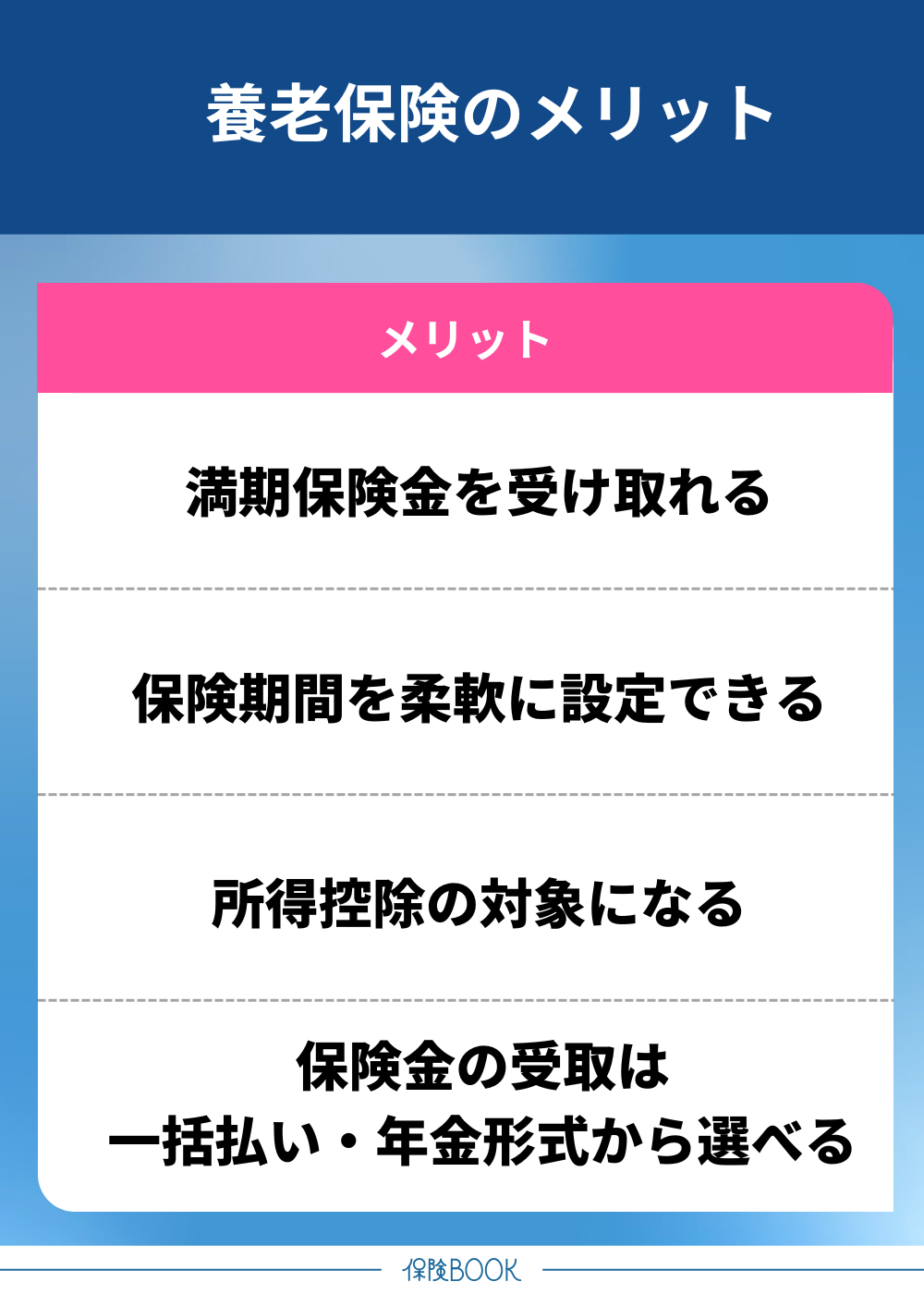

- 満期保険金を受け取れる

- 保険期間を柔軟に設定できる

- 所得控除の対象になる

- 保険金の受取は一括払い・年金形式から選択できる

満期保険金を受け取れる

養老保険の大きなメリットが、満期まで継続すれば保険金を受け取れる点です。掛け捨て型の保険のように「保険料を払っても何も残らない」ということを防げます。

受け取れる保険金の種類は、被保険者の状況により以下の3パターンに大別されます。

- 被保険者が満期まで生存:満期保険金

- 被保険者が保険期間中に死亡:死亡保険金

- 保険期間中に保険を解約:解約返戻金

なお、満期保険金とは異なり、解約返戻金については契約後に解約するタイミングによっては受け取れない、または少額になることがあるため注意が必要です。

保険期間を柔軟に設定できる

養老保険は、契約時に保険期間(満期時期)を比較的自由に設定できるのも特徴です。

目的別に保険期間を調整できるため貯蓄目標と保障期間を一致させやすく、計画的な資金準備がしやすい保険といえます。

所得控除の対象になる

養老保険の支払保険料は、税制上の生命保険料控除の対象になることがあります。1年間の支払保険料に応じて一定額の所得控除を受けられるため、結果的に所得税や住民税の負担を軽減させることにつながります。

特に、老後資金を目的として長期で保険契約する場合は、控除を受けられる期間も長くなるため、長期的に税負担の軽減を期待できます。

ただし、保険期間が5年未満の保険契約は控除対象外となるため、節税目的での加入は保険期間の設定に注意しましょう。

※:2012年1月1日以降に締結した保険契約の場合。2011年以前の保険契約では年間の所得控除の上限は5万円。(国税庁「生命保険料控除」)参照

保険金の受取は一括払い・年金形式から選択できる

養老保険では、満期保険金の受取方法を以下の2つから選択できる場合があります。

- 一括払い:保険金を一括で受け取る

- 年金形式:保険金を分割して定期的に受け取る

例えば、教育資金などまとまった支出に備えたい場合は一括払いを、老後資金として利用する場合は年金形式を選択するといったように、目的に合わせた受取方法にすることで柔軟な資金活用が可能です。

【デメリット】養老保険をおすすめしない理由

養老保険には、以下のようなデメリットも存在します。

養老保険には、以下のようなデメリットも存在します。

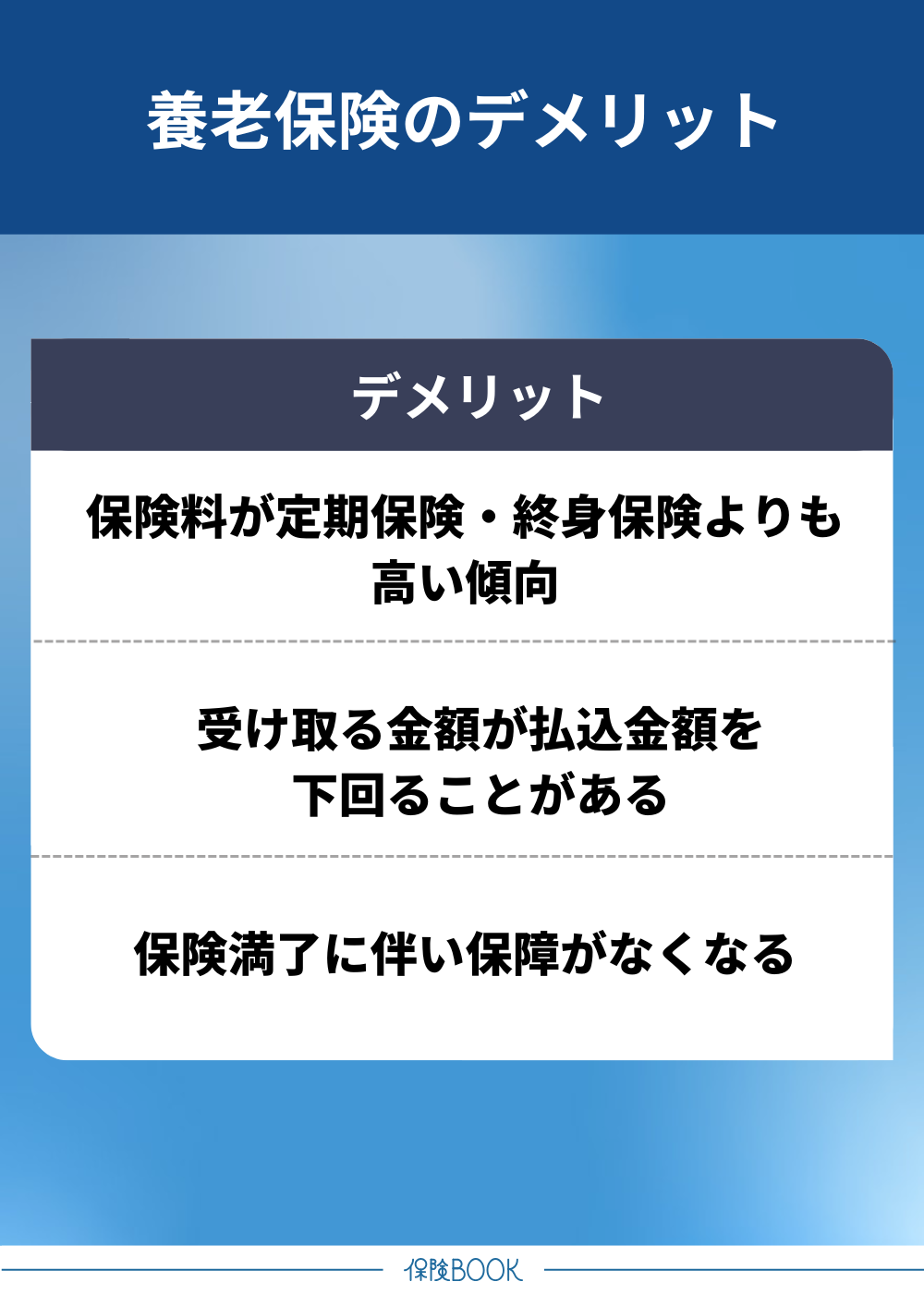

- 保険料が定期保険・終身保険よりも高い傾向

- 受け取る金額が払込金額を下回ることがある

- 保険満了に伴い保障がなくなる

保険料が定期保険・終身保険よりも高い傾向

養老保険は、死亡時・満期時のどちらでも保険金を受け取れる貯蓄性の高い保険です。その分、定期保険や終身保険と比べると保険料は高く設定される傾向にあります。

保険料が高額になると家計を圧迫するリスクもあり、家計状況によっては解約を余儀なくされます。

加入する際は設定する保険金と毎月の保険料負担のバランスを考慮して、無理なく継続できるかを検討することが重要です。

受け取る金額が払込金額を下回ることがある

養老保険は貯蓄性があるとはいえ、元本が保証されているわけではありません。

また、満期時の返戻率が100%を超える商品であっても、短期間で解約した場合は受け取れる解約返戻金は少なくなるのが基本なので、元本割れするリスクが高まります。

ただし、元本割れする契約の場合でも、死亡保障を確保できる点は変わりません。保障を考慮すると、預貯金と比較して損になると断定することはできないでしょう。

保険満了に伴い保障がなくなる

養老保険は保険期間が定められている定期タイプ保険のため、保険期間が終了すると死亡保障も同時に終了します。そのため、満期後に死亡保障を必要とする場合は、新たな保険に入り直さなくてはなりません。

一生涯の死亡保障を求める人からすると、養老保険は必ずしもベストな選択肢とはいえないでしょう。

養老保険の選び方

養老保険は多くの保険会社から提供されており、返戻率・保障内容・運用方法などの条件が商品ごとで異なります。

養老保険は多くの保険会社から提供されており、返戻率・保障内容・運用方法などの条件が商品ごとで異なります。

目的に合った養老保険を選ぶためには、複数のポイントを比較して総合的に判断することが大切です。

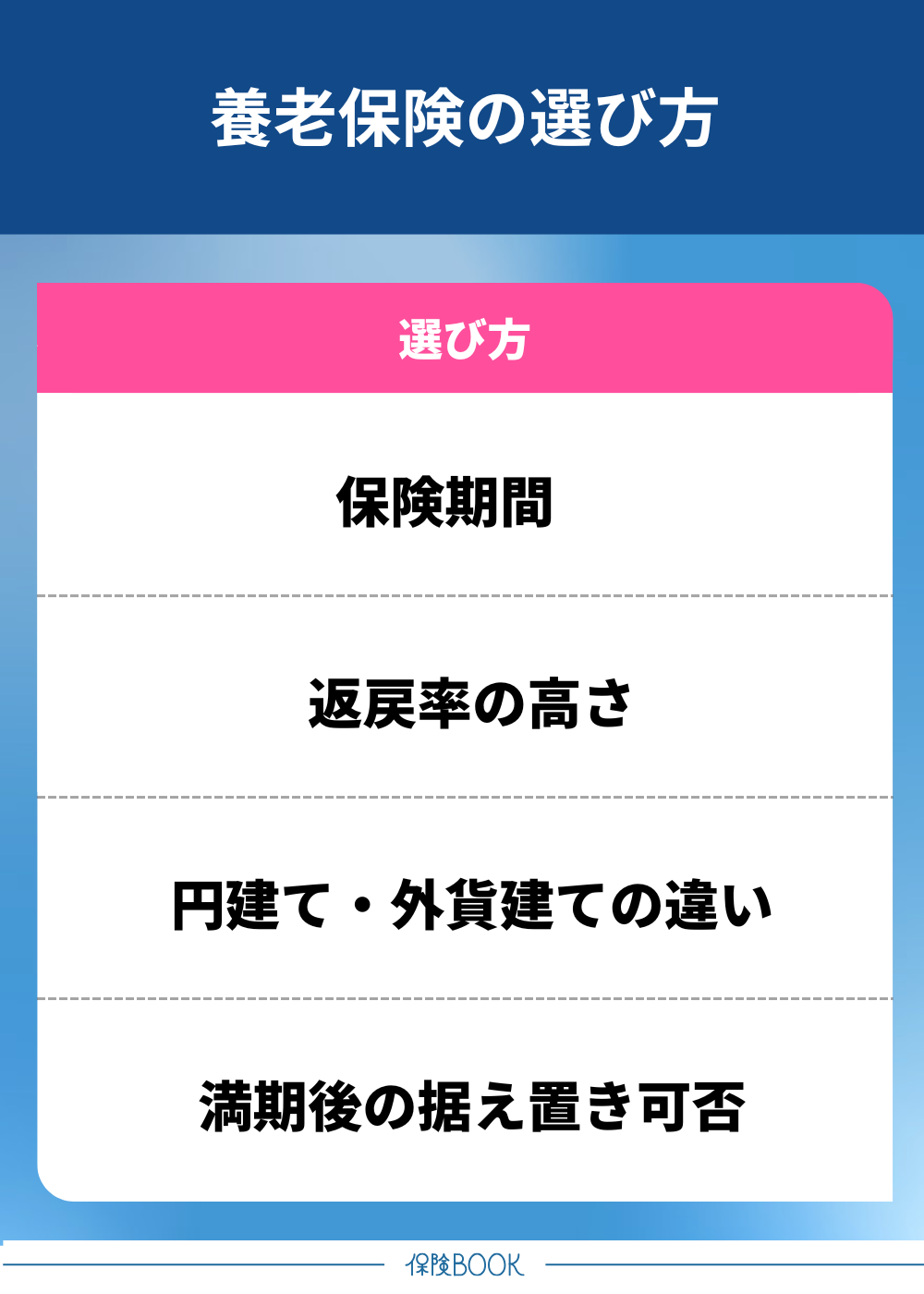

- 保険期間

- 返戻率の高さ

- 円建て・外貨建ての違い

- 満期後の据え置き可否

保険期間・保険金額

養老保険に加入する目的を明確にして、適切な保険期間・保険金額を設定することが重要になります。

そのうえで、ライフプランや資産状況を加味して必要な保険金をかけるのがおすすめです。

ただし、保険金額を高くすると支払う保険料も上がるのが一般的なので、家計を圧迫せずに済むよう保険金額と支払保険料のバランスを取ることも重視してください。

返戻率の高さ

返戻率とは、支払い保険料に対して受け取れる保険金の割合のことです。仮に返戻率が100%であれば「支払保険料の総額=受取保険金額」となります。

保障内容や保険期間など他の条件が同じであれば、返戻率の高い商品を選ぶと良いでしょう。

円建て・外貨建ての違い

積立方法を円(日本円)建て・外貨(米ドルなど)建てのどちらにするかもポイントの1つです。

| 為替リスク | 利回り | |

|---|---|---|

| 円建て | なし | 低め |

| 外貨建て | あり | 高め |

円建ては利回りが低いものの、為替リスクがないので安全性が比較的高いといえるでしょう。一方の外貨建ては、為替リスクこそありますが、高い利回りを期待できます。

満期後の据え置き可否

商品によっては、満期保険金をそのまま保険会社に据え置くことができ、以下2つの恩恵を受けられます。

- 受取合計額が増加

- 保険金の浪費抑制

据え置き期間中は所定の利息が上乗せされるため、満期後すぐに受け取るよりも受取合計額が増加します。さらに、据え置くことで保険金の浪費を抑制できるので、浪費癖がある人は安心です。

ただし、据え置いた場合でも税制上は満期保険金の受取扱いになるため、実際に保険金を受け取っていなくても課税される点には注意しましょう。

まとめ

本記事では、養老保険のメリット・デメリットや選び方について解説しました。

養老保険は、死亡時・満期時のどちらでも保険金が受け取れるため、死亡保障を確保しつつ将来必要な資金の準備としても活用できます。

支払った保険料に応じて税負担の軽減も期待できるので、税制上でのメリットも大きいのが特徴です。

ただし、毎月の保険料は定期保険・終身保険と比べると割高傾向であり、返戻率100%未満の商品も存在するため、ライフプランを加味して選択することが大切になります。