保険見直しのタイミングはいつ?注意点・必要性・確認すべきポイントを解説

保険に加入したあと、「特に不満もないし問題なさそうだ」と長期間そのままにしてしまっている人も少なくありません。

しかし、加入した当時は自分に合った内容だったとしても、時間が経つにつれてライフスタイルや家族構成、収入・支出などは変わっていくものです。

契約した保険を放置したままだと、もしもの際に保険が役に立たない可能性も出てくるため、定期的に見直して適切な保障を確保する必要があります。

そこで本記事では、保険の見直しをするタイミングや見直しの必要性・注意点について解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

保険の見直しが必要な理由

保険の見直しが必要となるのは、時間の経過とともに保障内容が現状に合わなくなる場合があるためです。

必要な保障の水準は、以下のような要因により変動します。

- 医療技術の進歩

- 社会制度の変化

- 自身の生活環境の変化

さらに、時代の変化に合わせて従来よりも保障内容やコストパフォーマンスが優れた新しい保険商品も登場しており、古い契約をそのまま維持すると保険料が割高になる可能性もあります。

こうした環境の変化に対応するためにも、定期的に保険の見直しを行って現状の保障が適切かどうかを確認し、常に必要な保障を確保することが大切です。

保険の見直しをするタイミング

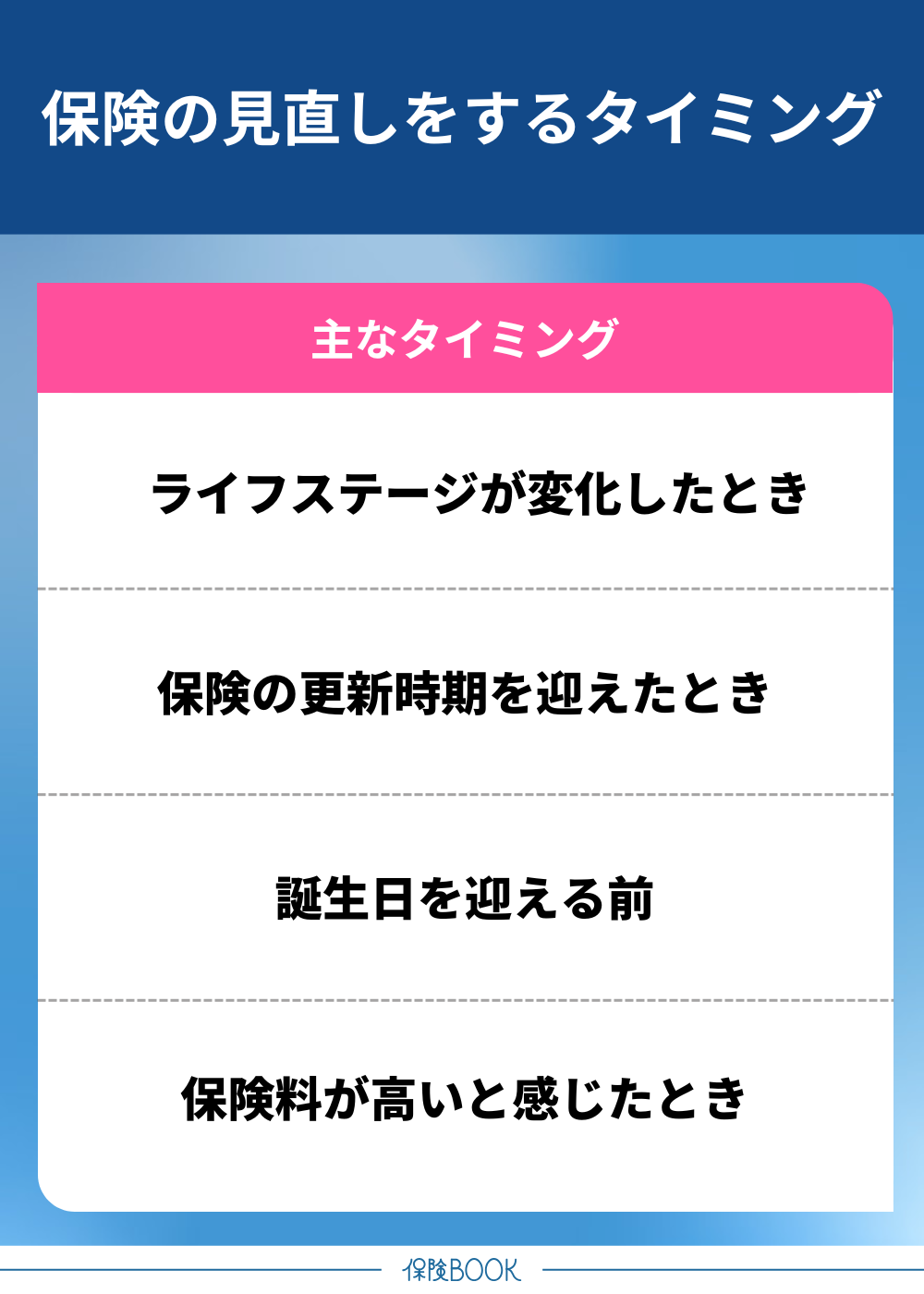

保険の見直しは、主に以下のようなタイミングで行うのがおすすめです。

保険の見直しは、主に以下のようなタイミングで行うのがおすすめです。

- ライフステージが変化したとき

- 保険の更新時期を迎えたとき

- 誕生日を迎える前

- 保険料が高いと感じたとき

ライフステージが変化したとき

以下のようなライフステージの変化は、保険見直しの代表的なタイミングです。

- 結婚

- 出産

- 転職

- 親の介護

- 子どもの独立

- 定年退職

例えば、独身のうちは自身の医療保障を中心に考えていた人でも、結婚して家族を持つと万一の死亡保障や子どもの教育資金の確保が重要になります。

さらに50代・60代になると、子どもの独立や退職を見据え、老後資金や介護への備えを意識するようになるでしょう。

このように、人生の段階ごとに必要な保障内容は変わるため、ライフイベントの節目に保険を見直すことで、常に自分と家族に合った保障を維持することができます。

保険の更新時期を迎えたとき

定期タイプの更新型保険の場合、保険の更新時期を迎えたときも見直しのタイミングとなります。

更新時には年齢が上がるため、同じ保障内容で更新した場合でも保険料が上昇するケースが大半です。

誕生日を迎える前

保障内容が同じであれば保険料は年齢に比例して上がるのが一般的なので、誕生日を迎える前は保険を見直す良い機会となり得ます。

特に40代・50代以降は保険料の上昇幅が大きいため、誕生日前に保険を見直してみるのも良いかもしれません。

ただし、契約年齢は誕生日前月の末日で区切る保険会社が多く、誕生日の直前(前日・前々日など)に契約しても若い年齢での契約となるとは限らないことには注意が必要です。

保険料が高いと感じたとき

ライフステージの変化や既存契約の更新を伴っていなくても、現状の保険料が家計を圧迫していると感じるなら保険を見直すタイミングといえます。

保障内容をよく確認して、必要がない特約などが含まれている場合は、保険の見直しを行いましょう。必要な保障を見極めることで、無理のない保険料に調整することが可能です。

保険の見直しで確認したいポイント

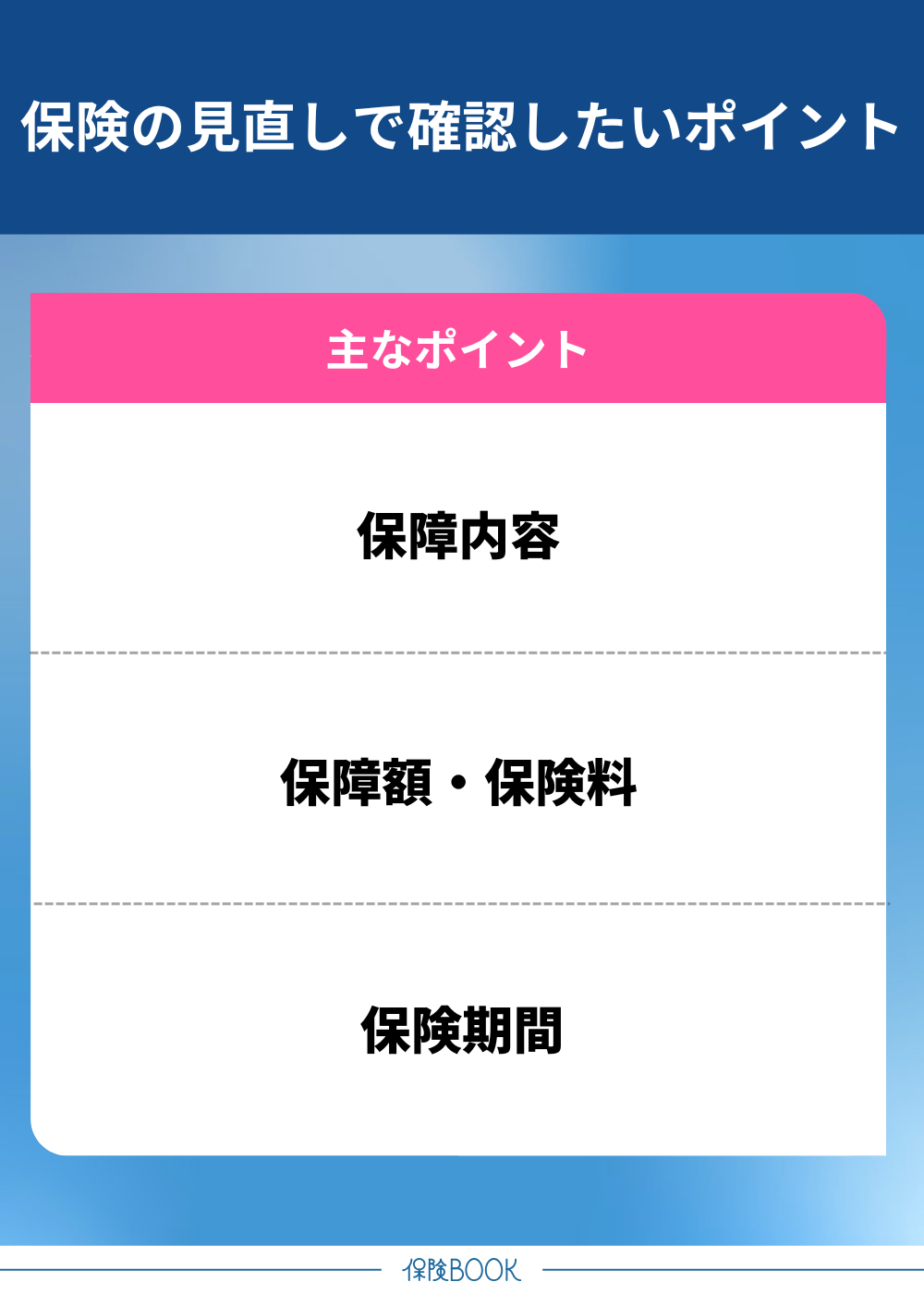

保険の見直しで確認したいポイントは、主に以下の通りです。

保険の見直しで確認したいポイントは、主に以下の通りです。

- 保障内容

- 保障額・保険料

- 保険期間

保障内容

保険を見直す際は、まず現在の保障内容が適切かを確認しましょう。契約当初は十分だと感じていても、生活環境に応じて必要な保障が確保できていないケースもあります。

特約の有無や給付条件も含めて、以下に代表されるような自身の保障ニーズを満たしているかをチェックすることが大切です。

- 死亡保障(死亡した場合の遺族保障)

- 三大疾病の医療保障

- 医療保障

- 就業不能保障

- 介護保障

- 老後保障

保障の過不足がないかを見直し、今のライフスタイルに合った保障内容へと整えていくことを意識しましょう。

保障額・保険料

保障額と保険料のバランスが適切かどうかは、見直し時に必ず確認しておきたいポイントです。

また、保障額が同じでも保険のタイプが掛け捨て型・貯蓄型かによっても保険料は変わります。

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 保険料 | 割安な傾向 | 割高な傾向 |

| 解約返戻金 | 原則なし | あり |

家計の状況や保険タイプの特徴を踏まえたうえで、無理のない保険料で必要十分な保障額を設定することが大切です。

保険期間

保険期間の長さも、見直しにおける大切なポイントです。

保険期間は、一生涯の保障がある「終身タイプ」と一定期間を保障する「定期タイプ」の2つに大別でき、それぞれに下表のようなメリット・デメリットがあります。

| 終身タイプ | 定期タイプ | |

|---|---|---|

| メリット | 一生涯の保障がある 貯蓄性のある商品が多い 契約時から保険料が一定 | 必要な時期に絞って保障を確保できる 保険料が割安な傾向 |

| デメリット | 保険料が割高な傾向 商品によっては中途解約による解約返戻金が 払込保険料の合計を下回るスクがある | 更新時に保険料が上昇する 高齢期に保障が切れるリスクがある |

終身タイプ・定期タイプのどちらが良いかは人それぞれで異なります。ライフプランを基に何歳まで保障が必要かを計算して、過不足ない保険期間を設定しましょう。

【デメリット】保険の見直しをする際の注意点

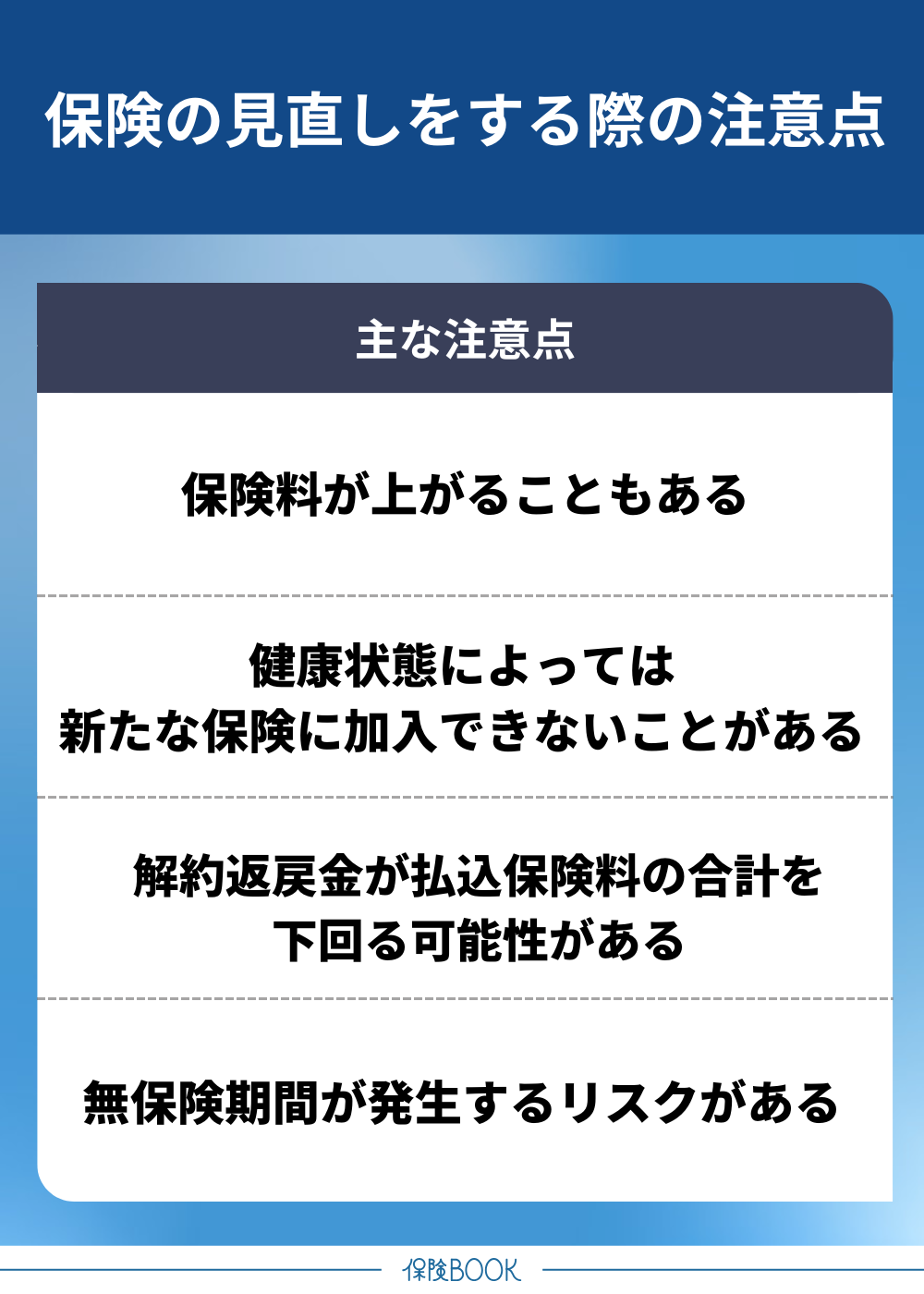

保険の見直しをする際の注意点には、主に以下のようなものがあります。

- 保険料が上がることもある

- 健康状態によっては新たな保険に加入できないことがある

- 解約返戻金が払込保険料の合計を下回る可能性がある

- 無保険期間が発生するリスクがある

保険料が上がることもある

保険の見直しにより保険料の削減を期待している人は、必ずしも保険料が下がるわけではないことを理解しておきましょう。

もちろん、不要な保障を削って保険料を抑えることもできますが、保険料を重視するあまり、必要な保障を削ってしまうのは本末転倒です。

健康状態によっては新たな保険に加入できないことがある

生命保険や医療保険を新たに契約する際には、基本的には保険会社に対して健康状態の告知が必要です。

見直しのタイミングで健康リスクを抱えていると、加入を断られる可能性や特定の疾病に関する保障が制限されるかもしれません。仮に加入できた場合でも、健康状態が良好な人と比べると保険料が割増になることがあります。

解約返戻金が払込保険料の合計を下回る可能性がある

貯蓄型の保険を見直す際は、解約返戻金が払込保険料の合計を下回る可能性に注意してください。特に、早期解約するほど払込保険料の合計を下回るリスクは高くなります。

ただし、払込保険料の合計を気にしすぎるあまり、保険の見直しができないのは本来の目的に沿っていません。必要な保障の確保を優先する判断も大切といえます。

無保険期間が発生するリスクがある

保険を見直す際、古い保険を先に解約してから新しい保険に加入すると、無保険期間が生じる恐れがあります。

特に気をつけたいのが、契約から一定期間は保障対象外となる「免責期間」が設定されている保険です。

例えば、がん保険は契約後3ヶ月間(90日間)の免責期間が設定されている商品が大半なので、がん保険の見直しにおいては保障が途切れないよう手続きの順序を慎重に進めてください。

まとめ

本記事では、保険見直しのタイミングや見直しの必要性・注意点について解説してきました。

常に適切な保障を確保するためにも、定期的な保険の見直しは欠かせません。特に、結婚・出産・転職などのようなライフステージが変化するときは、必要な保障も変化するため見直しの代表的なタイミングといえます。

保障内容や保障額、保険期間などをチェックして、適切な保険商品に見直すことが大切です。