傷害保険とは?おすすめの選び方・種類・医療保険との違いを解説

傷害保険は、日常生活における思わぬケガに備えられる保険です。通院・入院・手術などが必要になった場合でも、加入しておけば保険金を受け取れるため、医療費の負担を抑えられます。

しかし「補償される範囲はどこまで?」「医療保険との違いは何?」などの疑問を抱きやすく、全てのケガが補償対象ではない点を知らずに加入すると、必要なときに保険金を受け取れないかもしれません。

本記事では、傷害保険の仕組みや種類、おすすめの選び方について解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

傷害保険とは?

傷害保険とは、日常生活で起こりうるケガを補償する保険のことです。ただし、全てのケガが対象となるわけではなく、「急激」「偶然」「外来」という3つの要素を満たしている必要があります。

- 急激:突発的に発生すること

- 偶然:原因・結果に偶然性を伴うこと

- 外来:傷害の原因が外部からの作用によること

具体的に、補償対象・対象外となるケースの例は以下のとおりです。

| 原則補償対象になる主なケガ | 原則補償されない主なケガ |

|---|---|

|

|

※表は目安であり、一定のケガが必ず補償の対象になることを示すものではありません。

傷害保険はあくまでケガのみを対象としているため、病気全般は補償対象外となることは覚えておきましょう。また、商品ごとで補償範囲に差があるため、実際に補償されるかは各商品の補償対象を確認することが大切です。

ただし、地震・噴火・津波を補償する特約や食中毒補償特約など、追加の特約で補償範囲を広げられる商品もあります。

傷害保険の主な補償内容

傷害保険で補償対象となるケガを負った場合、事故発生日から180日以内など一定期間内に生じた通院・入院・後遺障害・死亡を対象に、主に以下のような保険金を受け取ることができます。

| 保険金の種類 | 受取金額 |

|---|---|

| 通院保険金 | 通院保険金日額×通院日数(限度日数あり) |

| 入院保険金 | 入院保険金日額×入院日数(限度日数あり) |

| 手術保険金 | 入院保険金日額×所定倍率 |

| 死亡保険金 | 死亡・後遺障害保険金の全額 |

| 後遺障害保険金 | 死亡・後遺障害保険金×障害程度に応じた割合 |

通院補償は小さなケガでも該当しやすいため、日常生活でのケガが多い人に向いています。入院・手術補償は重度のケガへの備えとして有効であり、死亡・後遺障害補償は残された家族の生活を守るための備えとして重要です。

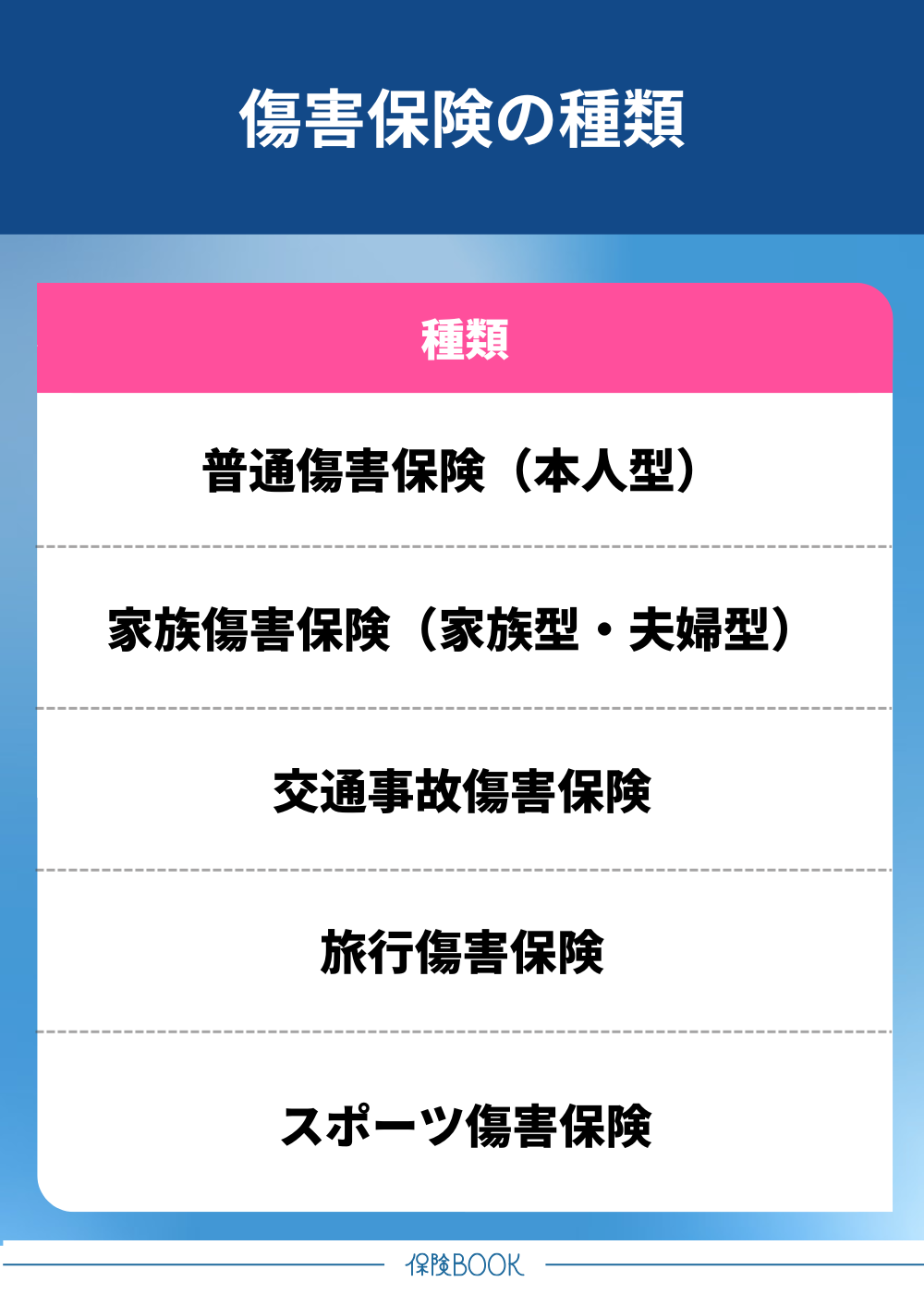

傷害保険の種類

傷害保険には、主に以下のような種類があります。

- 普通傷害保険(本人型)

- 家族傷害保険(家族型・夫婦型)

- 交通事故傷害保険

- 旅行傷害保険

- スポーツ傷害保険

普通傷害保険(本人型)

普通傷害保険は、家庭・職場・通勤中・旅行中・レジャー中などで起こる事故によるケガをカバーする基本的な傷害保険です。被保険者本人のみを補償対象とするため「本人型」とも呼ばれています。

保険料は、年齢や性別ではなく職業・職種の危険度によって決まるのが一般的で、持病がある人でも、健康状態を気にせず加入しやすいのが特徴です。

| 保険料が安いことが多い 主な職業・職種 | 事務職・営業職・販売職・医療関係者・教員・士業(弁護士など)・無職 |

|---|---|

| 保険料が高いことが多い 主な職業・職種 | 農林業・漁業・建設業・ドライバー(バス・タクシー・大型トラックなど) |

補償範囲が幅広いため、あらゆるケガに対して備えておきたい人におすすめの保険です。

家族傷害保険(家族型・夫婦型)

家族傷害保険は、普通傷害保険と同等の補償内容で、被保険者本人に加えて以下の家族も補償対象者に加えられる傷害保険です。

- 配偶者

- 生計を共にする同居の親族

- 生計を共にする別居の未婚の子

家族構成や生活スタイルに応じて、家族型・夫婦型・配偶者対象外型などを選べることが一般的。家族全体の事故のリスクをまとめてカバーしたい世帯に向いています。

交通事故傷害保険

交通事故傷害保険は、交通事故によるケガの補償が受けられる保険です。

商品によっては補償の対象者に家族を含めることが可能で、家庭全体で交通事故に対するリスクに備えられます。学校や職場までの距離が遠く、通勤・通学に多くの時間を要している人は、加入するメリットが大きいでしょう。

旅行傷害保険

旅行傷害保険は、旅行中に起きた事故によるケガを補償する保険で、国内旅行傷害保険・海外旅行傷害保険に大別されます。

特に、海外旅行の場合は現地の医療費が高額になることも珍しくないため、加入しておくことで旅行中の安心が担保できるでしょう。

スポーツ傷害保険

スポーツ傷害保険は、各種スポーツ活動中の事故によるケガを補償する保険です。スポーツという名が付いているものの、スポーツに限らず以下のような活動における事故を補償してくれる商品もあります。

- 文化活動

- ボランティア

- レクリエーション

個人向けと団体向けの2種類があり、個人向けはゴルフや登山、レジャーなどの際に必要に応じて1日から加入可能。定期的に活動しない人でも、1日限定で保険に入って安心を得ることができます。

対して、団体向けはクラブ活動や地域のボランティア団体など、団体活動における事故を補償し、4名以上のアマチュア団体が対象です。

傷害保険と民間医療保険の違い

傷害保険と同じく、ケガによる入院・手術などに備えられる保険として民間の医療保険があります。しかし、それぞれで補償(保障)対象や加入条件などが異なるため、違いを理解したうえでニーズに合う保険に加入することが大切です。

2つの保険の主な違いを下表にまとめました。

| 傷害保険 | 民間医療保険 | |

|---|---|---|

| 補償(保障)対象 | 突発的な事故が原因のケガによる通院・入院・手術 | 病気・ケガによる入院・手術 |

| 加入時の健康状態の告知 | なし | あり |

| 加入期間 | 1日から加入可能な商品もある | 数年・数十年単位や終身が一般的 |

| 保険料の傾向 | 職業・職種の危険度で決定 (民間医療保険より安くなる傾向) | 年齢・性別・健康状態で決定 (傷害保険より高くなる傾向) |

| おすすめな人 | 日常で起こりうる事故リスクに備えたい人 | 長期的な病気・ケガのリスクに備えたい人 |

両者の大きな違いは補償(保障)対象で、傷害保険はケガの補償だけなのに対し、民間医療保険では病気も保障の対象になっています。

なお、保険料の決まり方も異なりますが、補償範囲が限定的な分、相場としては傷害保険の方が保険料を抑えやすい傾向があります。

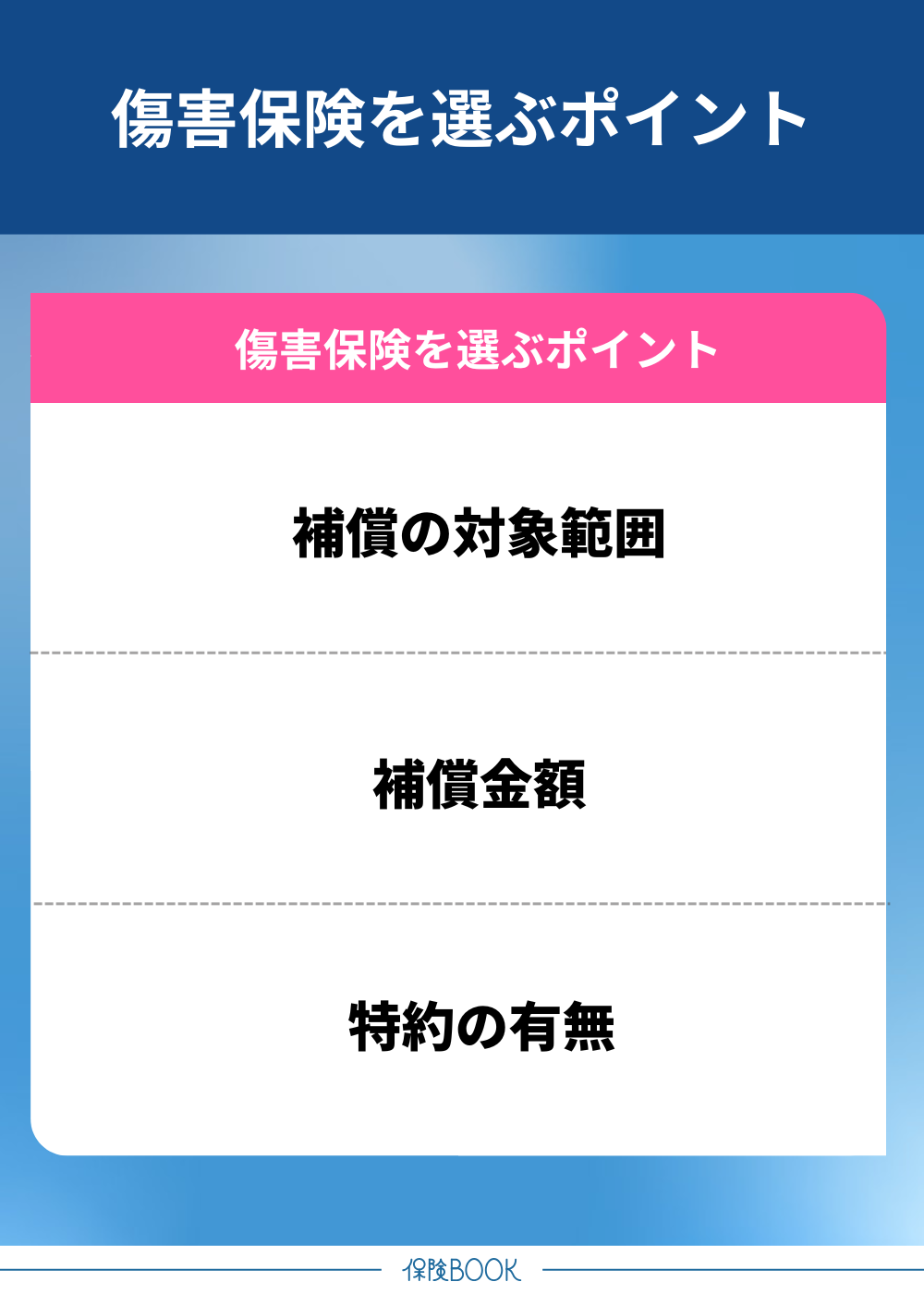

おすすめの傷害保険を選ぶポイント

おすすめの傷害保険を選ぶポイントは、主に以下の通りです。

- 補償の対象範囲

- 補償金額

- 特約の有無

補償の対象範囲

傷害保険を選ぶうえで非常に重要なのが、どのような状況を補償対象にするかという点です。傷害保険は突発的な事故によるケガを補償するものの、補償範囲は保険会社やプランによって大きく異なります。

また、補償対象者を本人だけにするか、家族も含めるかも選ぶうえで大切な要素になります。

そのうえで、どのような場面を重点的に補償したいかによって、選ぶべき傷害保険の種類は以下のように変わります。

- 子どもがいる家庭:家族傷害保険

- スポーツを習っている:スポーツ傷害保険

- 海外旅行が多い:海外旅行傷害保険

なお、すでに民間の医療保険に加入している場合、入院・手術などの補償が重複する部分があります。

医療保険で病気・ケガを幅広くカバーできている場合、傷害保険では医療保険でカバーしきれない部分(死亡・後遺障害や特定シーンなど)の補償を重点的に選ぶのもおすすめです。

補償金額

補償金額は、保険料にも大きく影響するポイントです。補償金額と保険料は概して比例関係にあり、補償金額を高く設定すれば手厚い保障を受けられますが、保険料はその分高くなるのが一般的です。

自身の経済状況を踏まえたうえで、補償金額と保険料のバランスを保つことが大切です。

特約の有無

傷害保険には、基本の補償に加えて様々な特約を付けることができます。主な特約としては、「個人賠償責任」「携行品損害」の2つが挙げられます。

| 特約 | 概要 |

|---|---|

| 個人賠償責任 | 過失で相手にケガや物損を与えた際の損害を補償 |

| 携行品損害 | スマホ・カメラ・時計などの携行品が事故や盗難で損害を受けた際に補償 |

これらの特約を付加すると、ケガ以外の予想外のトラブルにも備えられ、日常生活の安心度が高まるでしょう。

まとめ

本記事では、傷害保険の概要や主な補償内容、種類、おすすめの選び方について解説してきました。

傷害保険は「急激」「偶然」「外来」の3つの要素を満たしたケガのときに補償される保険です。幅広いシーンのケガをカバーする普通傷害保険から、特定状況のみをカバーする旅行傷害保険・スポーツ傷害保険など、多様な種類があります。

民間医療保険と異なり病気に対する補償はありませんが、比較的割安な保険料で1日単位での加入ができるため、ニーズに合わせて加入しやすいのが特徴です。