40代におすすめのがん保険5選|必要性と選び方を解説

※この記事はPRを含みます。

「40代に入り、健康リスクが気になり始めた」「同年代でがん保険に加入している人は多いのだろうか」とお悩みの方は多いと思います。実際、40代はがんの発症リスクが高まる年代。生命保険の年間平均保険料が全世代の中で2番目に高い水準となっています。

もし、がんを発症した場合、手術や入院などの費用だけでなく、先進医療や自由診療などで数百万円から数千万円に及ぶ治療費が必要になることもあるため、がん保険への加入を検討する価値は十分にあるでしょう。

そこでこの記事では、「40代にがん保険は必要か?」「40代におすすめのがん保険の保障内容や商品」を解説。さらに、がん保険を含む各種保険について、無料で相談できるおすすめの保険相談窓口も合わせて紹介します。

- 40代はがんの発症率が急激に上昇する年代で、備えを始める人が多い

- がん治療は自由診療や先進医療など、公的保険ではまかないきれない費用が発生する可能性がある

- 治療に専念するには、収入減少への備えとしてもがん保険が有効

- 診断一時金や通院給付金など、自分に合った保障内容を選ぶことが大切

- 保険選びで迷ったら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

【2025年9月】40代におすすめのがん保険商品5選

40代になると、健康リスクへの備えとしてがん保険を検討する人が増えてきます。しかし、「どの商品を選べばよいかわからない」と悩む方も多いでしょう。

そこで、当サイトでは数多くのがん保険を比較し、40代に特におすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

|---|---|

| なないろがん治療保険極 | なないろ生命 |

| はなさくがん保険 | はなさく生命 |

| 終身ガン治療保険プレミアムZ | チューリッヒ生命 |

| がん保険ビリーブ | オリックス生命 |

| SBI損保のがん保険 | SBI生命 |

上記の保険商品は、それぞれ特徴があり、保障内容や特約の有無、保険料などが異なります。自分に合ったがん保険を見つける参考にしてください。

どの保険がよいかわからないという方は、無料の保険相談窓口を活用するのもおすすめです。アドバイザーが親身に相談に乗ってくれるでしょう。

40代にがん保険は必要か?

「がん保険は本当に必要なのか?」と悩む方も多いのではないでしょうか。がんの罹患率や治療費の実態を知ることで、自分にとって必要かどうかが見えてきます。ここでは、がん保険の必要性について詳しく解説します。

40代男性・女性ががんにかかる確率

40代に入ると、がんの発症リスクが急激に高まることがわかっています。特に45歳を境に、男女ともに発症率が大きく上昇する傾向です。

厚生労働省の「全国がん登録 罹患数・率報告」によると、45歳未満ではがんの発症率は比較的低いものの、45歳〜64歳で大きく上昇し、65歳以降はさらに増加していきます。

45歳未満 | 4.2% |

|---|---|

45~64歳 | 20.0% |

65~74歳 | 29.7% |

75歳以上 | 46.1% |

出典:令和2年全国がん登録 罹患数・率 報告 -厚生労働省

また、がん情報サービスの「年齢階級別累積罹患リスク(全部位)」のデータも見てみましょう。このデータは、現在を40歳としたときの、5歳ごとのがん罹患リスクです。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 40歳 | 0.000 | 0.000 |

| 45歳 | 0.558 | 1.568 |

| 50歳 | 1.535 | 3.917 |

55歳 | 3.367 | 6.695 |

| 60歳 | 6.767 | 9.970 |

| 65歳 | 12.357 | 13.832 |

| 70歳 | 20.316 | 18.407 |

| 75歳 | 30.750 | 23.860 |

| 80歳 | 41.476 | 29.738 |

| 85歳 | 51.134 | 35.592 |

| 生涯 | 63.950 | 47.778 |

出典:年齢階級別累積リスク グラフデータベース -がん情報サービス

このデータを見ると、40歳時点でがんにかかっていないと仮定して0.000とした場合、徐々に上昇することがわかります。

そして生涯では男性が63.950%、女性が47.778%と、2人に1人以上の確率でがんにかかることが分かります。このような統計からも、40代のうちにがん保険を検討する価値は十分にあるといえるでしょう。

公的医療保険でカバーできない費用がある

40代でがん保険に加入するべき理由の1つに、公的医療保険ではカバーできない費用が存在することがあります。

がんの治療には、公的医療保険が適用される範囲もありますが、自由診療や先進医療といった高額な治療は自己負担となるため、想定外の出費につながる可能性があるのです。

自由診療とは、厚生労働省が未承認の治療法や医薬品を用いた診療のことを指します。この場合、健康保険の適用外となり、治療費はすべて自己負担になります。

先進医療は、厚生労働省が認定した高度な医療技術を用いた治療ですが、その技術料は公的医療保険の対象外となり、全額自己負担となります。たとえば、重粒子線治療や陽子線治療などは、一回の治療で数百万円以上の費用がかかることもあります。

これらのリスクを考慮して、公的医療保険だけでは不十分と考える人が、がん保険に加入するのです。

収入が減少する可能性がある

がんを発症すると、治療のために長期入院や通院が必要になることがあります。その結果、仕事を休まざるを得なくなり、収入が減少するリスクが生じるのです。

会社員であれば、傷病手当金などの制度を利用できる場合もありますが、給与の全額が補償されるわけではなく、一定の期間が過ぎると支給も終了します。また、自営業やフリーランスの方にとっては、収入が完全に途絶えてしまう可能性もあるでしょう。

さらに、がん治療が長引くことで、復職が難しくなり、やむを得ず退職するケースも考えられます。その場合、収入が大幅に減少し、生活費や治療費の負担が大きくなります。こうしたリスクに備えて、がん保険への加入を検討する方も多いのです。

40代のがん保険加入率

公益財団法人「生命保険文化センター」が2022年に実施した調査によれば、がん保険やがん特約の加入率は、全生保が男性で38.0%、女性で40.0%となっており、民保は男性で35.3%、女性で35.1%となっています。また40歳代は以下のようになっております。

| 全生保 | 民保 | |

| 男性 | 46.4 | 43.2 |

| 女性 | 50.6 | 44.9 |

全生保は男女ともに全年代でもっとも高い加入率となっており、40代の多くの方ががん保険・がん特約に加入していることが分かります。

30代に比べて経済的に安定していて、保険料を払いやすくなる方も多いのと、家族ができ、万が一の事態に備える意識が高まっている方が多いからでしょう。

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

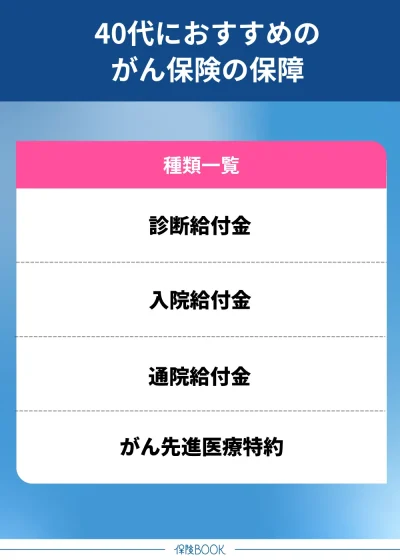

40代におすすめのがん保険の保障

40代におすすめのがん保険の保障は以下のとおりです。

診断給付金

診断給付金とは、がんと診断された際に、一時金として受け取れる給付金のことです。治療費のほか、差額ベッド代や生活費、仕事を休むことでの収入減を補う資金としても活用できます。

用途が自由なため、精神的な安心感を得られるのは大きなメリットでしょう。

なお一般的に、がんの中でも「悪性新生物」と診断された際に給付金が支払われますが、保険商品によっては「上皮内新生物」も保障対象に含まれる場合があります。

入院給付金

入院給付金は、がん治療のために入院した際、入院日数に応じて支払われる給付金です。入院費用、食事代、差額ベッド代、その他の医療費の補助に利用できます。

たとえば長期入院になった場合でも経済的な負担を軽減できるのは大きなメリットでしょう。

ただし、給付金額を高く設定すると、その分保険料も上がるので、必要な保障額と保険料のバランスを取ることが重要です。

なお、2000年以降からは、がんの治療技術の発達により入院よりも通院の数の方が増えているため、通院保障を充実させるという考え方もあります。

通院給付金

通院給付金は、がん治療のために通院した際に支払われる給付金です。通院にかかる医療費のほか、交通費や薬代などの費用にも充てることができるのはメリットでしょう。

以前は「がんで入院したあと、退院後の通院」に限られる商品が一般的でしたが、現在では「入院前の通院」も保障対象とする商品が増えています。

通院給付金だけでは、万能とは言えませんが、がん保険で通院給付金を手厚くしたい方には向いています。

がん先進医療特約

がん先進医療特約は、がんの先進医療を受けた場合に、その費用を保障する特約です。先進医療の種類によっては、数百万円以上の高額な費用がかかる場合がありますが、がん先進医療の特約を付けることで高額な先進医療費に備えることができます。

最新の治療法を選択肢に入れることができるのはメリットでしょう。

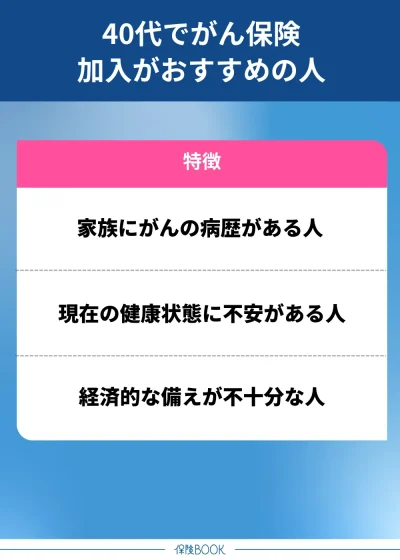

40代でがん保険加入がおすすめの人

40代でがん保険加入がおすすめの人は、以下のとおりです。

家族にがんの病歴がある人

家族にがんの病歴がある人は、がん保険の加入を検討した方がよいでしょう。特に乳がんや卵巣がんなどは、遺伝的要因が関与するケースがあるとされています。

親や兄弟姉妹に同じ種類のがんを発症した人がいる場合、自身の発症リスクも高くなる可能性があるのです。また、大腸がんなども一部に遺伝性のものがあるとされています。

家族にがんの病歴がある40代の人は、早めにがん保険に加入しておくことで、万が一の際に十分な保障を受けられるでしょう。

出典:遺伝性乳がん・卵巣がんとは 遺伝子検査と予防的治療、発症後の治療は -がんプラス

出典:遺伝性大腸がん -一般社団法人 日本大腸肛門病学会

現在の健康状態に不安がある人

現在の健康状態に不安を感じている人も、がん保険の加入を検討した方がよいでしょう。体の不調を自覚している場合、それががんの初期症状である可能性もゼロではありません。

また日本では、がんの発症要因として生活習慣や感染が影響していると考えられています。たとえば、喫煙習慣がある人は肺がんのリスクが高くなることが科学的に証明されています。

さらに飲酒も口腔がん、咽頭がん、喉頭がん、食道がん、大腸がん、肝臓がん、乳がんなど、複数のがんの発症リスクを高めると報告されていますし、牛・豚・羊などの赤肉や加工肉の過剰摂取は、大腸がんのリスクを上昇させることが指摘されているのです。

経済的な備えが不十分な人

経済的な備えが不十分な人も、がん保険の加入を検討した方がよいでしょう。がんの治療には高額な費用がかかることが少なくありません。

特に、先進医療や自由診療を受ける場合、公的医療保険が適用されず、全額自己負担となるケースがあります。もし十分な貯蓄がない場合、必要な治療を諦めざるを得ない状況に陥ることも考えられるのです。

こうしたリスクに備えるためにも、経済的な余裕がない場合は、がん保険に加入しておく方がよいでしょう。そうすることで治療費の負担を軽減し、自分に適した治療方法を選ぶことができます。

出典:令和6年6月30日時点における先進医療に係る費用 -厚生労働省

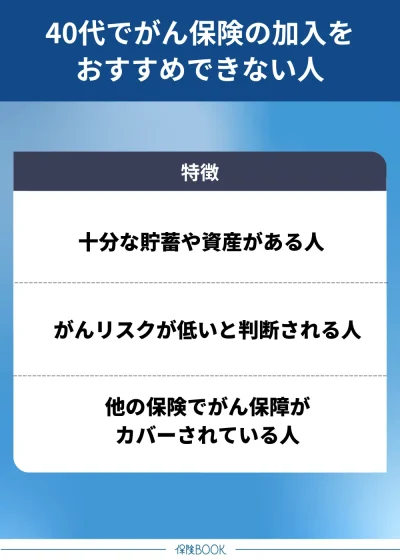

40代でがん保険加入をおすすめできない人

40代でがん保険加入をおすすめできない人は、以下のとおりです。

十分な貯蓄や資産がある人

万が一、がんを発症したとしても、十分な貯蓄や資産があれば、高額な治療費を自己負担できるので、がん保険に加入する必要性は低いでしょう。

特に、数百万円単位の医療費を支払える資産がある場合、毎月の保険料を払い続けるよりも、その分を資産運用などに回したほうが合理的な選択となる可能性があります。

ただし、自由診療や先進医療を希望する場合は数百万円から数千万円の費用がかかることもあるので、資産状況と治療の選択肢を考慮した上で、保険加入を検討した方がよいでしょう。

がんリスクが低いと判断される人

がんの発症リスクは、遺伝や生活習慣などに影響されると言われています。

たとえば、家族にがんの病歴がない場合、遺伝的な要因による発症リスクは比較的低いと言えるでしょう。また、禁煙・禁酒・バランスの取れた食生活・適度な運動を継続している人は、生活習慣が原因となるがんのリスクを抑えられる可能性が高いです。

また定期的に健康診断やがん検診を受けて、早期発見に努めている人もリスクを抑えることができます。

このことからも自分は大丈夫と過信せずに、十分に検討した方がよいでしょう。

出典:年齢階級別累積リスク グラフデータベース -がん情報サービス

他の保険でがん保障がカバーされている人

すでに医療保険や生命保険に加入しており、がん特約を付加している場合、新たにがん保険に加入する必要はないかもしれません。

がん特約が付いている医療保険で十分な保障を受けられるなら、重複して保険料を支払うことになり、非効率になる可能性があるからです。

ただし、現在加入している保険の保障内容が十分かどうかは、必ず確認しておきましょう。

また、がんの進行度合いや治療の種類によっては、想定以上の費用が発生するケースもあるので、保障の範囲を細かくチェックすることが重要です。

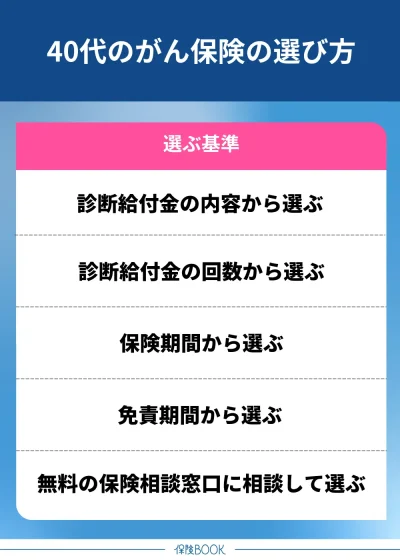

40代のがん保険の選び方

40代のがん保険の選び方は、以下のとおりです。

診断給付金から選ぶ

診断給付金の内容を基準に選ぶのは1つの方法です。

診断給付金とは、医師によってがんと診断された際に支払われる給付金のこと。ただし、保障の範囲は保険会社や商品によって異なります。

たとえば、一般的ながん保険では、「悪性新生物」と診断された場合にのみ給付金が支払われ、「上皮内新生物」に対しては給付金が出ないケースがあります。ただし、商品によっては上皮内新生物であっても、一定額の給付金が支払われるものもあるのです。

診断給付金の回数から選ぶ

診断給付金の回数から選ぶのも1つの方法です。

一般的ながん保険では、一度診断給付金を受け取ると、それ以降の給付が受けられない商品もあります。一方で、一定期間を空けることで、再び給付を受け取れる商品も存在します。

受け取れる回数は「1回のみ支給」のものから、「5回まで」「無制限」など、保険商品によってさまざまです。

保険期間から選ぶ

がん保険の保険期間から選ぶのもよいでしょう。保険期間には、大きく「定期型」と「終身型」の2種類があります。

| 定期型) | 終身型 | |

| 保険期間 | 一定期間 | 一生涯 |

| 特徴 |

|

|

定期型は10年や20年といった一定期間だけ保障が続くタイプで、終身型に比べて保険料が割安な傾向があります。

また、更新時に保障内容を見直せるので、ライフステージに合わせた保険を選びやすいのが特徴です。ただし、更新ごとに保険料が上がる可能性があるため、長期間継続すると総支払額が高くなることもあるでしょう。

そのため、加入時の保険料は定期型よりも高めに設定される傾向がありますが、長期的に見ると安定した保障を確保できるというメリットがあります。

「今後、ライフステージが変わる可能性があるため、定期的に見直したい」という方は定期型を、「生涯にわたって保障を確保したい」という方は終身型が向いているでしょう。

免責期間から選ぶ

免責期間から選ぶのも1つです。「免責期間」とは、保険に加入してから一定期間内にがんと診断された場合、給付金の支払い対象外となる期間のことです。

一般的ながん保険では90日の免責期間が設定されていることが多く、この期間内にがんと診断されると給付金を受け取ることができません。

一方で、商品によっては免責期間なしのものもあります。保障内容は限定される場合が多いですが、不安を感じている方にはこうした商品を検討するのもよいでしょう。

このように免責期間の有無や期間から保険を選ぶのも1つの方法です。

無料の保険相談窓口に相談して選ぶ

無料の保険相談窓口に相談して選ぶのも1つの方法です。

がん保険にはさまざまな種類があり、保険会社ごとに特徴や保障内容が異なります。そのため、「どの保険が自分に合っているのかわからない」「比較するのが大変」と感じる方も多いでしょう。

そんなときに役立つのが無料の保険相談窓口です。保険のプロが個別にアドバイスしてくれるので、自分に合った商品を選びやすく、複数の保険商品を比較できるので、適したプランを見つけやすいのが魅力です。

特にがん保険は「診断給付金の有無」「給付回数」「保険料」などを比較検討する必要があるので、専門家の意見を聞きながら選ぶのはおすすめです。

40代で安いがん保険に加入するなら|おすすめの無料保険相談サービス

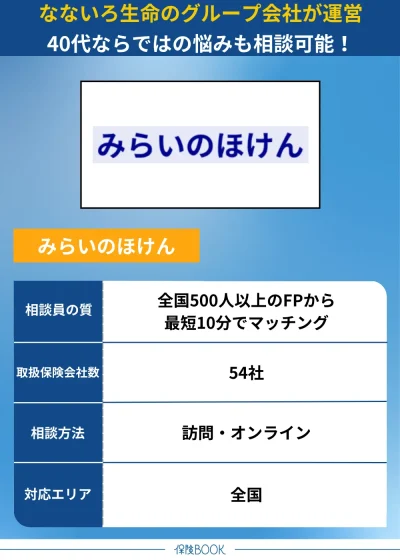

みらいのほけん

- なないろ生命のグループ会社が運営

- 優秀なFPを最短10分で紹介

- 病気の経験があっても申し込める保険を提案

- イエローカード制度で安心相談

みらいのほけんは、テレビCMでもおなじみの「なないろ生命のグループ会社」が運営する無料の保険相談サービスです。

お金の専門家であるFPが、一人ひとりの状況に合わせた提案をしてくれるのが特徴。たとえば、過去に病気を経験した方でも申し込める保険も提案可能なため、40代でがん保険の加入を検討している方にとって、心強い味方となるでしょう。

利用者の口コミでは、「すぐに契約ではなく、じっくり考えられるように配慮してもらった」「考えを述べられた上で、こちら側がじっくり考えれるよう再度分かりやすくライフプランを作成してきてくださった。」といった声が寄せられています。

このような高評価を受け、提携先の保険代理店を利用した方へのアンケートでは、「満足」「やや満足」と回答した方が88.2%※1に上るなど、利用者の満足度も非常に高いのが特徴です。

また、がん保険だけでなく、40代ならではの悩みに対応した相談も可能。「老後資金のための資産運用を始めていない」「昔加入した保険の見直しをしていない」「子どもが生まれたが保険に入っていない」など、ライフイベントに応じた提案を受けることができます。

相談は何度でも無料で受けられ、納得するまでじっくり検討できるのも魅力の1つです。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 特定疫病、がん保険・終身保険・定期保険・外貨建保険・変額保険・医療保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

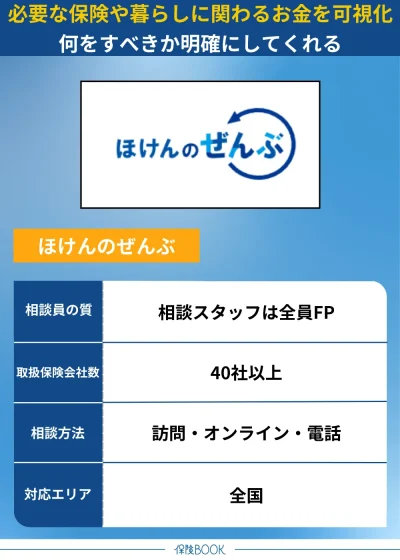

ほけんのぜんぶ

- 累計相談件数31万件突破※1

- いつでもどこでも相談しやすい

- FP無料相談で面談後にもれなくプレゼント

ほけんのぜんぶは、必要な保険や暮らしに関わるお金を可視化し、何をすべきか明確にしてくれる無料の保険相談サービス。取扱保険会社は40社以上※2、在籍するFPの数は350名※3に上ります。

ほけんのぜんぶの特徴は、各FPが「ただのFP」ではなく、それぞれ「専門性を持っているFP」である点です。たとえば、40代向けのがん保険に特化した知識を持つFPに相談できるため、専門的なアドバイスを受けながら、より自分に合った保険を選ぶことが可能です。

無料相談の流れもシンプルで分かりやすく、まずはWebや電話で予約を行い、その後ヒアリングを実施。FPから具体的なアドバイスを受け、納得するまで何度でも相談が可能です。

契約後のアフターフォローも充実しているため、長期的に安心して利用できるでしょう。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(がん保険・終身保険・死亡保険・医療保険・入院保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 2023年2月時点

※3 2023年2月時点

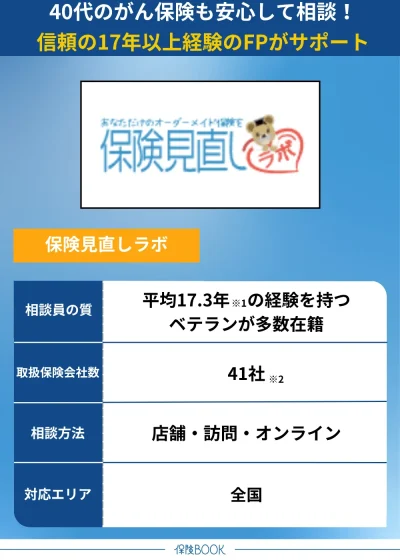

保険見直しラボ

- コンサルタントの業界経験年数が平均17.3年※1

- 訪問型代理店では国内最大級の規模※2

- 「ご相談の満足度」は96.8%※3

- 保険相談後アンケート回答でプレゼントがもらえる

保険見直しラボは、テレビCMでもおなじみの信頼度が高い無料保険相談サービス。特に、在籍するコンサルタントの質の高さが特徴で、FP資格を持ち、業界経験年数は17.3年※1のベテランが対応します。

取扱保険会社は41社※2に及び、多様な選択肢からオーダーメイドの提案が可能です。がん保険はもちろん、医療保険にがん特約を付けた方が適している場合には、その選択肢も提示するなど、柔軟な対応をしてくれます。

40代になると、子育てやキャリアの変化に伴い、必要な保障も変わってくるもの。保険見直しラボでは、がん保険だけでなく、死亡保険、学資保険、女性向けの保険など、さまざまなニーズに応じたアドバイスを受けることができます。

Web予約は24時間365日受付中。オンライン相談にも対応しており、ライフスタイルに合わせた方法で利用できます。

40代の利用者の口コミでは、「お金に関する知識が豊富でなんでも相談できる」「悩んでいる時も、ガツガツした営業をされることもなく、じっくりと検討出来てとても安心しました。」などの声が寄せられています。

取扱保険会社数 | 41社※2 |

|---|---|

主な保険商品 | がん保険・女性保険・終身医療保険・定期医療保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約60店舗※4 |

出典:保険見直しラボ

※1 2025年4月時点

※2 公式サイトの文言を引用 2025年4月時点

※3 2024年10月のお客さまアンケートデータより

※4 2025年4月時点

40代でがん保険に加入する際の注意点

40代でがん保険に加入する際の注意点は、以下のとおりです。

- 保険料が高い傾向にある

- がん以外の病気は保障されない

- 給付金が受け取れないがんの種類がある

40代でがん保険に加入する場合、20代や30代と比べて保険料が高くなる傾向があります。

これは、年齢が上がるほどがんの発症リスクが高まるため、それに伴って保険会社が設定する保険料も上昇するためです。特に、終身型のがん保険では加入時の年齢が高いほど保険料が割高になることが一般的です。

また、がん保険は、基本的にがんに特化した保険で、がん以外の病気やケガに対する保障はありません。たとえば、心筋梗塞や脳卒中などの重大疾病や、骨折・入院などの一般的な病気・ケガは、がん保険の給付対象には含まれないのが一般的です。

また、がん保険に加入する際は、すべてのがんが給付対象になるわけではないことにも注意が必要です。

特に「上皮内新生物」に対する保障は、保険商品によって異なります。上皮内新生物は、がん細胞が粘膜の上皮内にとどまっており、基底膜を越えていない状態のことを指します。

この場合、転移や再発のリスクが低く、手術で完治する可能性が高いため、給付金の支払い対象外となることがあるのです。

40代でがん保険に加入する際は、これらのポイントを押さえておくことが大切です。

40代のおすすめがん保険に関するよくある質問

がんに罹患した経験がある人でも、加入可能ながん保険は存在します。しかし、通常のがん保険に加入するのは難しいケースが多いでしょう。

これは、保険会社が加入者の健康リスクを考慮し、過去にがんを患った人の加入を制限する傾向があるためです。特に、診断からの経過年数が短い場合や、再発のリスクが高い場合は、加入が厳しくなることが一般的です。

ただし、通常の保険よりも告知項目が少ない「引受基準緩和型保険」や、健康状態に関わらず加入できる「無選択型保険」であれば加入できます。

ただし、一般的ながん保険と比べて保険料が割高になる点には注意しましょう。

40代の生命保険の保険料は、加入する保険の種類や保障内容によって異なりますが、目安としては年間20万円前後でしょう。

公益財団法人 生命保険文化センターの調査によると、令和4年の年間払込生命保険料・個人年金保険料(全生保)は、以下のとおりです。

| 年間払込保険料 | 年間払込生命保険料・個人年金保険料(全生保) |

| 40代男性 | 22.4万円 |

| 40代女性 | 18.6万円 |

この金額は、がん保険・生命保険・医療保険・個人年金保険などを含めた総額で、40代は全世代の中で2番目に高い水準となっています。

40代になると収入が安定すること、またリスクが増えることを考えて保障を手厚くする傾向があります。

40代のおすすめがん保険まとめ

今回の記事は、「40代にがん保険は必要か?」「40代におすすめのがん保険の保障や商品」について解説しました。

40代はがん発症リスクが急激に高まる年代であり、特に45歳以降は男女ともに発症率が上昇します。そのため、家族にがんの病歴がある方、現在の健康状態に不安がある方、あるいは経済的な備えが十分でない方は、早めにがん保険を検討するのがよいでしょう。

がん保険に加入しておけば、たとえ働けなくなった場合でも、診断給付金や入院給付金・通院給付金・がん先進医療特約などによって家計を支えられます。