50代におすすめのがん保険5選!安さと安心を両立させる選び方も解説

※この記事はPRを含みます。

「そろそろ、がん保険を見直すべきかも」「50代でも無理なく入れる、保障がしっかりした保険が知りたい」とお悩みの方は多いのではないでしょうか。

50代はがんの発症リスクが急激に高まる年代です。治療費や通院費など、公的保険ではカバーしきれない部分も多く、万が一の経済的な備えとして、がん保険の加入や見直しを真剣に検討する方が増えています。

とはいえ、保険商品は種類が多く、保障内容や保険料の違いもさまざま。どれを選べばよいのか迷ってしまいますよね。

そこで本記事では、50代におすすめのがん保険5選を紹介し、「保険料の安さ」と「保障の安心感」をバランスよく選ぶためのポイントをわかりやすく解説します。

さらに、「どれが自分に合っているのか不安」という方のために、無料で相談できるおすすめの保険相談窓口もご紹介しています。

- 50代はがんの罹患リスクが急増する年代で、発症後の経済的負担が大きくなる可能性が高い

- 公的保険ではカバーしきれない先進医療や自由診療の費用に備える手段として、がん保険が役立つ

- 現役で働く人や家族にがんの病歴がある人は、収入減少への備えとしても検討の価値がある

- がん保険は今からでも遅くなく、自分の生活背景に合った保障内容を選ぶことが大切

- 加入を迷っている方は、無料相談窓口「みらいのほけん」の利用がおすすめ。無料で何度でもFPに相談でき、お米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

【2025年9月】50代におすすめのがん保険商品5選

50代は、がんのリスクが現実味を帯びてくる年代です。治療が長期化しやすく、働き方や家計への影響も大きくなるため、今のうちから備えておくことが大切です。

当サイトでは、50代にとって「保険料の安さ」と「必要な保障内容」のバランスが取れているがん保険を厳選しました。

| 名称 | 保険会社 |

|---|---|

| なないろがん治療保険 極 | なないろ生命 |

| はなさくがん保険 | はなさく生命 |

| がん保険 ダブルエール | ライフネット生命 |

| ネオdeがんちりょう | ネオファースト生命 |

| 終身がん治療ほけん プレミアムZ | チューリッヒ生命 |

これらの保険商品は、それぞれ保障の手厚さや保険料、加入しやすさに特徴があります。自分のライフスタイルや健康状態に合ったがん保険選びの参考にしてみてください。

50代にがん保険は必要か?

50代はがんに対する不安が高まる時期です。がん保険が必要かどうか迷う方も多いでしょう。

ここでは、50代ががん保険を検討する必要性について詳しく解説します。

50代は男性・女性ともにがん発症リスクが高まる年代

50代は、男性・女性ともにがん発症リスクが急激に高まる年代です。厚生労働省の「全国がん登録 罹患数・率報告」によると、45歳未満まではがんの発症率が低いものの、45歳を過ぎるとそのリスクが急上昇することが明らかになっています。

45歳未満 | 4.2% |

|---|---|

45~64歳 | 20.0% |

65~74歳 | 29.7% |

75歳以上 | 46.1% |

また、がん情報サービスの「年齢階級別累積罹患リスク」では、50歳時点のがん罹患リスクは以下のように示されています。

年齢 | 男性 | 女性 |

|---|---|---|

45歳 | 1.736% | 3.779% |

50歳 | 2.651% | 6.005% |

55歳 | 4.250% | 8.694% |

60歳 | 7.161% | 11.826% |

出典:年齢階級別累積リスク グラフデータベース -がん情報サービス

このデータから、がんは中高年以降で急増する疾患であることがわかります。

50代で今から保険に加入するのは遅いということはなく、むしろこの年代こそががん保険を検討する重要なタイミングと言えるでしょう。

公的医療保険が適用されない費用がかかる

がんになった場合、公的医療保険が適用されない費用がかかることが多いことも、加入を検討するポイントの1つです。たとえば、自由診療や先進医療などが該当します。

自由診療とは、保険が適用されない診療のことを指し、厚生労働省が承認していない治療法や代替療法などが含まれます。そのため、全額自己負担となるのです。

通常、健康保険などが使える診療であれば、健康保険が7割を負担し、自己負担金は3割となります。しかし、自由診療の場合、全額自己負担となるため、10割を支払う必要があります。

一方、先進医療は、一定の実績を持つ技術で、厚生労働省が認定した医療技術です。陽子線治療や重粒子線治療などが該当し、こちらも数百万円程度かかる場合があります。

なお先進医療に関しては、技術料は自己負担ですが、その他の診察料、検査料、投薬料、入院料などは公的医療保険が適用されます。

がん保険に加入していないと、大きな出費となる可能性があるため、加入を検討しておく必要があるでしょう。

出典:令和6年6月30日時点における先進医療に係る費用 -厚生労働省

がんによる収入減少の可能性

がんによる収入減少の可能性も、がん保険を検討するべき理由の1つです。がんになることで、治療のために一定期間連続して休みが必要になる場合も多く、残業ができないなどの仕事に支障をきたすため、収入が減少してしまう可能性があります。

また治療による離職をすることで、収入が減少するという方もおられるでしょう。

実際、保健医療局で行った事業所向けのアンケート調査では、がん罹患後、退職した人の割合は21.3%でした。

このことからも、がんになることで収入が減少する可能性があることをリスクとして踏まえておいた方がよいでしょう。

出典:「がん患者の就労等に関する実態調査」の結果(概要) -保健医療局

がん保険の加入率

生命保険文化センターが2022年に実施した調査によれば、がん保険やがん特約の加入率は全体で39.1%となっています。

これには民間の生命保険会社やJA(農協)、県民共済・生協などの保険商品が含まれており、民間生命保険会社のみに絞ると、加入率は35.2%です。

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

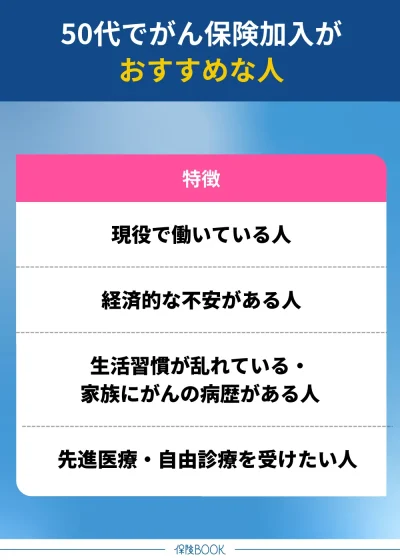

50代でがん保険加入がおすすめの人

50代でがん保険加入がおすすめの人は、以下のとおりです。

現役で働いている人

現役で働いてる50代の人は、がん保険加入を検討してもよいでしょう。この年代では、収入がキャリアのピークにあることが多く、家庭や個人にとって経済的に安定している時期といえます。

ただし、万が一がんと診断されると、その安定した収入が途絶えるリスクが生じます。たとえばがん治療では、長期の入院や通院が必要になる場合です。

さらに、治療に専念するために休職や退職を余儀なくされるケースもあり、家計に大きな影響を及ぼす可能性があるのです。

こうした状況に備えてがん保険に加入しておくことで、治療費や収入減少による経済的な不安を軽減することができます。保障内容によっては、診断給付金や治療給付金が支給されるので、安心して治療に専念できる環境を整えることができるでしょう。

経済的な不安がある人

経済的な不安がある50代の人も、がん保険の加入を検討した方がいいでしょう。がん治療には、公的医療保険だけでは賄えない多額の費用がかかる場合があります。

がん治療では、自由診療や先進医療を選択すると、治療費が数百万円から数千万円に達することもありますし、がん治療中の働けない期間が長引くと、収入減少が家計に大きな影響を及ぼします。

また50代は、子供の教育費や配偶者の生活費、住宅ローンの返済など、経済的な責任が大きい時期でもあるでしょう。老後資金を積み立てる必要性も高まるので、支出が増える傾向にあります。

生活習慣が乱れている人・家族にがんの病歴がある人

生活習慣が乱れている人や家族にがんの病歴がある人も、がん保険加入を検討することをおすすめします。

たとえば日常的な喫煙や飲酒、不規則な食生活、運動不足などは、がんの発生リスクを高める要因として知られています。

2024年時点の国立がん研究センターの報告によると、がんの発生リスクを高める要因は以下のとおりです。

喫煙 | たばこは肺がん、喉頭がん、食道がんなどの原因となることが科学的に証明されています。 |

|---|---|

飲酒 | 1日あたりの平均アルコール摂取量が、純エタノール量換算で23g未満の人に比べ、46g以上の場合で40%程度、69g以上で60%程度、がんになるリスクが高いとされています。 |

| 食物・栄養

| 牛肉・豚肉・羊肉といった赤肉や加工肉の過剰摂取は、大腸がんのリスクを高め、塩蔵食品は胃がんのリスクを上げる可能性が大きいとされています。 |

肥満 | 膵臓がん・肝臓がん・大腸がん・乳房がん(閉経後)・子宮体がん、腎臓がんのリスクが上がると報告されています。 |

出典:がんの発生要因 -がん情報サービス

出典:科学的根拠に基づくがん予防 -がん情報サービス

これらのリスクを軽減するためには、生活習慣の改善が重要です。

たとえば食生活を見直し、塩分を控え野菜や果物を積極的に摂取する。定期的な運動を取り入れる、禁煙や飲酒量の見直しを行うなどです。

一方で、万が一の事態に備えるために、がん保険への加入も検討しましょう。がん保険は、こうしたリスクを抱える方にとって、治療費や生活費の負担を軽減する強力なサポートとなります。

先進医療・自由診療を受けたい人

先進医療や自由診療を受けたいと考えている人も、がん保険の加入を考えた方がよいでしょう。

先進医療や自由診療は、高額なお金がかかってしまうため、十分な貯蓄がなければ支払えない可能性が高いからです。

高額療養費制度も、保険診療の医療費のみ適用されるものであり、自由診療や先進医療などは適用不可なので注意しましょう。

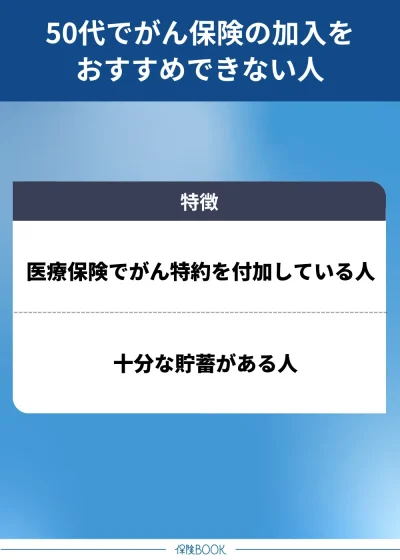

50代でがん保険の加入をおすすめできない人

50代でがん保険の加入をおすすめできない人は、以下のとおりです。

医療保険でがん特約を付加している人

すでに医療保険に加入しており、がん特約を付加している場合、がん保険を新たに契約する必要性は低いでしょう。

「医療保険のがん特約」と「がん保険」は、保障内容が重複する場合があるからです。たとえば、どちらにも診断給付金や入院給付金が含まれている場合、それぞれから給付金が支払われることになりますが、重複した保障のために月々の保険料が増加することになります。

ただし、医療保険のがん特約がどの程度の保障内容を持つかは、しっかりチェックしておきましょう。特約の範囲が限定的である場合や、先進医療や自由診療がカバーされていない場合は、がん保険の加入を検討する価値があります。

十分な貯蓄がある人

十分な貯蓄を持つ人も、がん保険の重要性は低いかもしれません。

がん治療には、診断から治療、入院、通院、さらには先進医療や自由診療などで多額の費用がかかることがあります。また、長期の治療により働けない期間が発生する場合、生活費や家族の支出も考慮する必要もあるでしょう。

しかしこれらの費用を全て貯蓄でカバーできる場合、がん保険は必須ではありません。がん保険は、主に経済的リスクを軽減するためのものだからです。

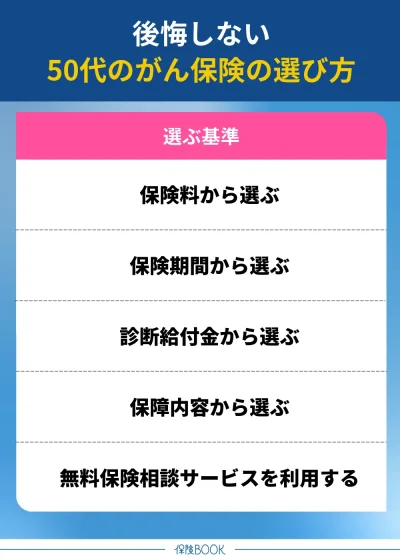

50代のがん保険の選び方

50代のがん保険の選び方は、以下のとおりです。

保険料から選ぶ

50代ががん保険を選ぶ際、保険料から選ぶのは1つの方法です。一般的に、がん保険の保険料は年齢が上がるほど高額になる傾向にあります。そのため、保険料が家計に与える影響を考慮して、無理のない範囲で設定することが大切です。

特に50代は子どもの教育費や老後資金の準備など、家計の負担が増える時期でもあります。そのため、保険料が長期的に家計を圧迫しないよう、月々の支出に組み込みやすいプランを選ぶようにしましょう。

保険期間から選ぶ

がん保険には大きく分けて「終身型」と「定期型」の2種類があります。終身型のがん保険は、契約を解約しない限り、一生涯にわたって保障が続くもの。安心感が大きい一方で、保険料は定期型と比べると割高になる傾向があります。

特に50代から加入する場合は、その分負担が大きくなるので注意が必要です。

一方、定期型のがん保険は、保険期間が10年や20年など一定期間に限定されています。保険料は終身型より比較的安価で、短期間だけ保障を求めたい方には適しているでしょう。

診断給付金から選ぶ

診断給付金から選ぶのも1つの方法です。

診断給付金とは、医師によってがんと診断された場合に支払われる給付金のことで、商品によっては「がん診断一時金」とも呼ばれます。

この給付金は、保険商品や保険会社によって金額が大きく異なり、50万円程度から200万円程度まで幅広く設定されています。診断を受けた時点でまとまった資金を受け取ることが可能です。

さらに、給付金を受け取れる回数にも違いがあり、一度しか受け取れないものもあれば、一定期間を空けて複数回受け取れるものもあります。

そのため自分の目的やリスクに合った診断給付金のプランを選ぶようにしましょう。

保障内容から選ぶ

保障内容を基準にがん保険を選ぶのも1つの方法です。代表的な保障内容には以下のようなものがあります。

がん入院給付金 | がん治療を目的とした入院時に給付。 |

|---|---|

がん手術給付金 | がん治療を目的とした手術時に給付。 |

通院給付金 | がん治療を目的とした通院時に給付。 |

抗がん剤・ホルモン剤治療給付 | がん治療で抗がん剤やホルモン剤などの薬物療法を受けた時に給付。 |

放射線治療給付金 | がん治療で放射線治療を受けた時に給付。 |

まずはこれらの保障内容の中で、どれが自分にとって必要かをよく考えましょう。

がん治療のスタイルやリスクは人によって異なるので、自身や家族の健康状態、予算、医療環境を考慮して選ぶのがおすすめです。

無料の保険相談サービスに相談する

がん保険を選ぶ際には、無料の保険相談サービスを活用するのもおすすめです。一般的にはファイナンシャルプランナーや保険に精通したプロフェッショナルが無料で相談に応じてくれます。

全く知識がない方には基礎から丁寧に説明してもらえるほか、すでに保険に加入している方には、保障内容の見直しや改善案の提案を行ってくれます。

また、全国に相談窓口があり、ショッピングモールや駅近くの商業施設内に店舗を構えている場合も多いため、気軽に立ち寄れるのも魅力です。

もし、どのがん保険に加入すればいいのかわからないという方は、一度相談してみるといいでしょう。

50代で安いがん保険に加入するなら|おすすめの無料保険相談サービス

50代になると、がんのリスクが高まるため、保障内容をしっかり確認しながら、無理なく続けられる保険を選ぶことが大切です。

しかし、数多くの保険商品の中から自分に合ったものを選ぶのは難しいもの。そこで活用したいのが、プロのアドバイスが受けられる無料の保険相談サービスです。

以下では、50代の方が安くて適切ながん保険を見つけるために役立つ、おすすめの無料保険相談サービスを3選ご紹介します。

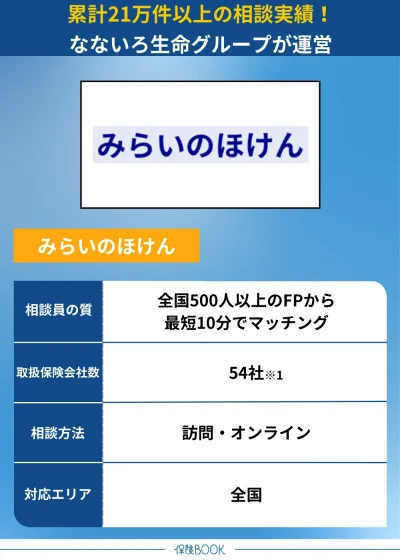

みらいのほけん

- なないろ生命のグループ会社が運営

- 女性FPも多数提携

- 最短10分で紹介

- 無料相談後には選べるギフトがもらえる

みらいのほけんは、テレビCMでおなじみの「なないろ生命」のグループ会社が運営する無料保険相談サービス。相談者一人ひとりのライフスタイルや将来設計に合わせた最適な保険プランを提案します。

厳しい審査基準をクリアした500名以上のファイナンシャルプランナーと提携しており、女性のFPも多数在籍。そのため、女性の方も安心して相談できる環境が整っています。

また家庭を持つ女性ファイナンシャルプランナーも多く在籍しているので、同じ立場の視点から親身に寄り添ったアドバイスを受けることが可能です。

また、取り扱う保険会社は54社※1と多岐にわたります。これにより、多くの選択肢の中から自分に適した保険を比較・選択できる点が魅力です。

「的確なアドバイスをしていただき、なるほどと思うことがたくさんあった」「とても具体的な説明がで分かりやすかった」といった高評価の口コミも多く寄せられており、保険見直しによるお客様満足度は88.2%※2を誇ります。

相談は、自宅や近隣のカフェ、職場など47都道府県で訪問対応が可能。また、オンライン相談にも対応しているため、どこからでも気軽に利用できます。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 特定疫病、がん保険・終身保険・定期保険・外貨建保険・変額保険・医療保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

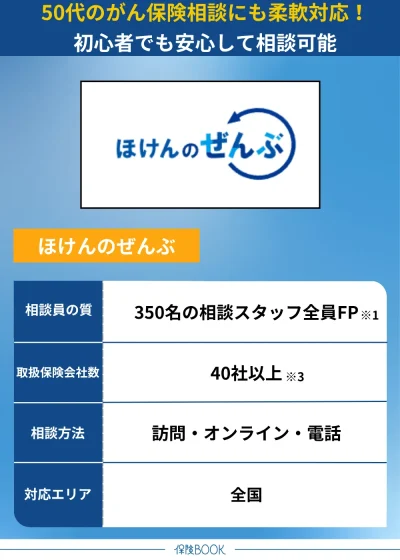

ほけんのぜんぶ

- 相談スタッフが全員ファイナンシャルプランナー※1

- 累計申込件数31万件※2

- 最短翌日の相談にも対応

- どこでも相談が可能

ほけんのぜんぶは、全相談スタッフがファイナンシャルプランナーの資格を持つ※1無料保険相談窓口。累計申込件数は31万件※2を超えており、幅広い層から信頼を集めています。

保険に関する悩みは人それぞれ異なりますが、ほけんのぜんぶでは、どのような方に対しても丁寧なヒアリングを実施。その人に適したプランを提案してくれます。

年齢やライフステージに応じた柔軟な対応が特徴で、50代のがん保険の相談においても、変化に合わせた適切な提案をしてくれるでしょう。

申し込み後、最短で翌日に相談が可能で、土日祝日にも対応。訪問相談に加え、電話やオンライン相談にも対応しています。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(がん保険・終身保険・死亡保険・医療保険・入院保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2025年4月

※3 2024年4月時点

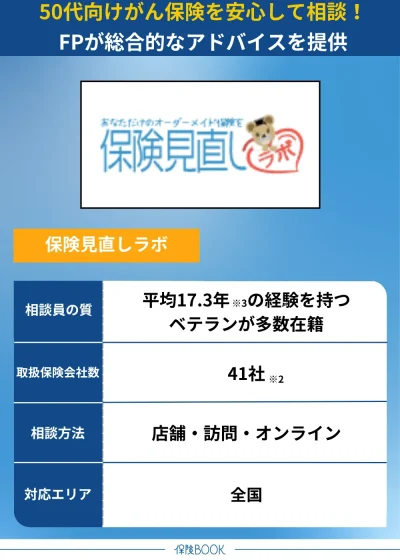

保険見直しラボ

- 「ご相談の満足度」は96.8%※1

- 取り扱い保険会社は41社※2

- オーダーメイドの保険商品を提供

- 相談後にアンケート回答で選べるプレゼントを用意

保険見直しラボは、相談満足度は96.8%※1、おすすめ度は87.1%※1と、多くの利用者から高い支持を得ている無料保険相談窓口。訪問相談やオンライン相談が可能で、自宅や外出先から手軽に利用できます。

取り扱い保険会社は41社※2で、がん保険や医療保険など、多様なニーズに応じたプランを提案。また、乳がんや子宮がんに特化した女性向け保険などの提案も可能で、既存商品だけでなく相談者に合わせたオーダーメイドの提案も可能です。

コンサルタントは、平均17.3年※3の業界経験を持つベテラン揃いで、全員がFP資格※4を保有しています。

また訪問代理店では国内最大級である全国62の訪問代理店※5を持ち、北海道から沖縄まで幅広く対応。外出が難しい方でも安心して相談できるオンライン相談も利用できます。

取扱保険会社数 | 41社※2 |

|---|---|

主な保険商品 | がん保険・女性保険・終身医療保険・定期医療保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 2025年4月時点

※3 2025年4月時点

※4 入社1年後以降のコンサルタントが対象

※5 2025年4月時点

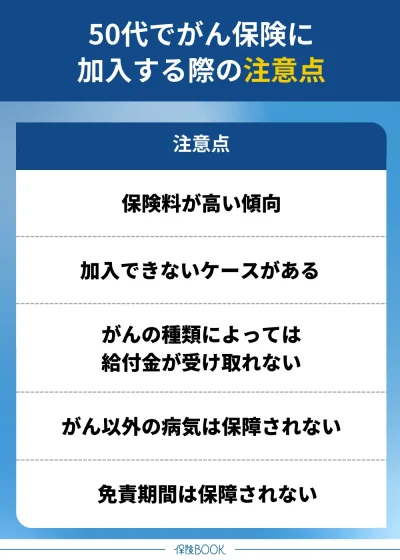

50代でがん保険に加入する際の注意点

50代でがん保険に加入する際の注意点は、以下のとおりです。

保険料が高い傾向

50代でがん保険に加入する場合、保険料が高く設定されている点に注意が必要です。がん保険の保険料は、若い年齢ほど安くなる傾向があります。これは、年齢が若いほどがんの発症リスクが低く、保険会社にとって給付金の支払い可能性が少ないためです。

しかし、年齢が上がるにつれてがんの発症リスクも高まることから、保険会社はそのリスクを反映し、保険料を高めに設定するのが一般的。特に50代以降では、保険料が20代や30代と比較して大幅に高くなることが多いです。

毎月の保険料が家計に負担をかけないか、保険料に見合った給付金が設定されているかなど、保険料と給付金のバランスが取れている保険を選ぶようにしましょう。

がん保険に加入できないケースがある

50代でがん保険への加入を検討していても、必ずしも全員が加入できるわけではありません。保険会社の規定や加入審査により、加入を断られるケースが存在します。

保険に加入する際には告知義務が課されます。告知義務とは、被保険者の現在の健康状態や過去の傷病歴、身体の障害状態などを保険会社に伝えるものです。

告知義務を怠ると、保険契約が無効になる場合があります。特にがん罹患歴がある場合は審査が厳しくなる傾向があるのです。

給付金が受け取れないがんの種類がある

またがん保険の種類によっては、給付金が受け取れない場合があることにも注意が必要です。

がんの種類には、大きく「悪性新生物」と「上皮内新生物」の2種類があります。

悪性新生物 | ガン細胞が奥深くに広がり、他の臓器に転移する可能性が高い状態。 |

|---|---|

上皮内新生物 | 早期発見であれば転移の可能性が低い状態。保険商品によっては、給付金の対象外となる場合がある。 |

悪性新生物の場合は給付金がもらえることが一般的ですが、上皮内新生物の場合は保険会社や保険商品によっては給付金の対象外となる可能性があるのです。

そのため加入前に保障内容を確認し、対象となるがんの範囲を把握しておきましょう。

がん以外の病気は保障されない

がん保険はその名の通り、がんに特化した保障を提供する保険商品です。そのため、がん以外の病気に対する保障は含まれていません。

たとえば、心筋梗塞や脳卒中などの病気は、がん保険の対象外となります。これらに備えるためには、別途医療保険などへの加入を検討する必要があるのです。

特に、50代は健康リスクが高まる年代のため、自分に必要な保障内容を見直す方がよいでしょう。

免責期間は保障されない

がん保険に加入する際には、免責期間があることに注意が必要です。免責期間とは、保険に加入してから一定期間、保険の給付金が支払われない期間を指します。

これは加入直後に給付金を請求する事例を防ぐために設けられています。たとえば加入前からがんの疑いがあり、診断前に保険に加入する場合などです。

このような方が、加入後すぐに診断を受けて給付金を請求することで、他の加入者との公平性が損なわれる可能性があります。

一般的に免責期間は90日間とされており、この期間中にがんと診断されても給付金は支払われないので注意しましょう。

50代の安いおすすめがん保険に関するよくある質問

過去にがんを経験した方でも加入できる保険は存在します。たとえば「引受基準緩和型がん保険」です。

引受基準緩和型がん保険とは、健康状態に関する審査項目が一般的ながん保険に比べて緩和されている保険商品で、過去の病歴が原因で一般的ながん保険に加入できなかった方でも加入しやすいようになっています。

ただし引受基準緩和型がん保険は、一般的なものより保険料が割高になっている場合や、保障内容に制限があるので注意が必要です。

加入前に保障内容や保険料を十分に確認するようにしましょう。

がん治療にかかる費用は、治療の種類や期間によって異なりますが、平均で50万円〜70万円程度かかると言われています。

また抗がん剤治療を3年間続ける場合、200万円程度が必要です。多くのがん保険では、診断給付金が200万円程度に設定されています。

そのため、治療費の約200万円と、治療中の収入減少をカバーするための生活費を合算し500万円以上の貯蓄があれば、がん保険の必要性は低くなると言えるでしょう。

50代のおすすめがん保険まとめ

今回の記事は、「50代にがん保険は必要か?」「がん保険に加入すべき50代の特徴」「がん保険を選ぶときのポイント」について解説しました。

50代は、男女ともにがんの発症リスクが急激に高まる時期です。さらに、がんに罹患することで治療費が増加するだけでなく、治療中に仕事を休むことで収入が減少する可能性もあります。

そのため現役で働いている人、経済的な不安がある人、生活習慣が乱れている人・家族にがんの病歴がある人、先進医療・自由診療を受けたい人は、がん保険の加入を検討する方がよいでしょう。