個人年金保険料控除をわかりやすく解説|いくら戻るかもシミュレーション

個人年金保険料控除は、個人年金保険の加入者が活用できる所得控除制度です。1年間に支払った保険料の一部が所得から差し引かれるため、所得税・住民税の負担軽減を期待できます。

ただし、適用条件や控除上限額について把握しておかないと、制度を正しく活用できないおそれもあります。

そこで本記事では、個人年金保険料控除の仕組みや新・旧制度の違い、手続き方法などを解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

個人年金保険料控除とは?

個人年金保険料控除とは、以下の3つの区分から構成される税制上の「生命保険料控除」のうちの1つの制度のことです。

- 一般生命保険料控除

- 介護医療保険料控除※

- 個人年金保険料控除

このうち、個人年金保険料控除では、加入中の個人年金保険の払込保険料の一部を所得から差し引くことが可能です。

個人年金保険料控除の適用条件

個人年金保険料控除を受けるには、税制適格特約が付加された個人年金保険に加入しなくてはなりません。特約を付加するための条件は以下を全て満たす必要があります。

- 年金受取人は払込をする本人または配偶者

- 年金受取人は被保険者と同一

- 保険料の払込期間は10年以上

- 年金の受取開始年齢が60歳以上かつ受取期間が10年以上

参照:生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

全ての個人年金保険が個人年金保険料控除の対象だと誤認していると、所得控除を受けられない可能性があるため、契約内容をしっかりと確認することが大切です。

個人年金保険料控除はいくらまで?新・旧制度の控除額の違い

生命保険料控除は、2011年以前に契約した「旧制度」と2012年以後に契約した「新制度」に分けられており、以下の違いがあります。

- 旧制度:一般生命保険料控除と個人年金保険料控除の2区分

- 新制度:上記2区分+介護医療保険料控除の3区分

個人年金保険料控除を活用する場合、契約年度によって新・旧どちらの制度かが決まり、控除額が異なる点には注意が必要です。

新・旧制度それぞれの払込保険料ごとの控除額を表にまとめました。

【新制度】

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料(円) | 控除額 | 年間払込保険料(円) | 控除額 |

| 2万以下 | 払込保険料全額 | 1.2万以下 | 払込保険料全額 |

| 2万超〜4万 | 払込保険料×0.5 +1万円 | 1.2万超〜3.2万 | 払込保険料×0.5 +0.6万円 |

| 4万超〜8万 | 払込保険料×0.25 +2万円 | 3.2万超〜5.6万 | 払込保険料×0.25 +1.4万円 |

| 8万超 | 4万円 | 5.6万超 | 2.8万円 |

参照:国税庁「生命保険料控除」

参照:公益財団法人生命保険文化センター「生命保険と税金」

【旧制度】

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 (円) | 控除額 | 年間払込保険料 (円) | 控除額 |

| 2.5万以下 | 払込保険料全額 | 1.5万以下 | 払込保険料全額 |

| 2.5万超〜5万 | 払込保険料×0.5 +1.25万円 | 1.5万超〜4万 | 払込保険料×0.5 +0.75万円 |

| 5万超〜10万 | 払込保険料×0.25 +2.5万円 | 4万超〜7万 | 払込保険料×0.25 +1.75万円 |

| 10万超 | 5万円 | 7万超 | 3.5万円 |

参照:国税庁「生命保険料控除」

参照:公益財団法人生命保険文化センター「生命保険と税金」

新制度の控除上限は所得税4万円、住民税2.8万円のため、これから契約する人は年間8万円以上の保険料を支払うと上限額まで控除を適用できます。

なお、旧制度は控除上限が所得税5万円、住民税3.5万円となっており、個人年金保険料控除だけで考えると新制度よりも上限額は大きいです。

個人年金保険料控除は他の生命保険料控除と併用可能

個人年金保険料控除は、他の生命保険料控除(一般生命保険料控除・介護医療保険料控除)との併用が可能です。

旧制度より1区分あたりの上限控除額は下がったものの、介護医療保険料控除の追加によって、より多様な保険契約が控除対象となりました。

個人年金保険料控除でいくら戻る?軽減される税額をシミュレーション

実際に個人年金保険料控除を受けると、どの程度の税負担軽減につながるのでしょうか。以下のケースにて、いくら戻るのかをシミュレーションしてみました。

- 生命保険料控除の「新制度」の契約

- 年収400万円の会社員

- 給与所得以外に所得なし

- 年間の個人年金保険料8万円

年間の支払保険料が8万円の場合、新制度の契約では所得税4万円、住民税2.8万円の所得控除を受けられます。

また、年収400万円の会社員の場合、一般的な控除(基礎控除・給与所得控除・社会保険料控除)を考慮すると所得税率は5%、住民税率は10%が想定されます。

そのため、個人年金保険料控除の活用により、以下の税負担軽減を期待できるでしょう。

| 所得税軽減額 | 2,000円(4万円×5%) |

|---|---|

| 住民税軽減額 | 2,800円(2.8万円×10%) |

| 合計 | 4,800円 |

1年間に戻る金額は4,800円であり、仮に30年間継続した場合は「4,800円×30年=14.4万円」とまとまった金額になります。

さらに、年齢が上がるにつれて所得増加が予想される場合は、所得税率も高くなるため個人年金保険料控除による節税効果はより大きくなる可能性があります。

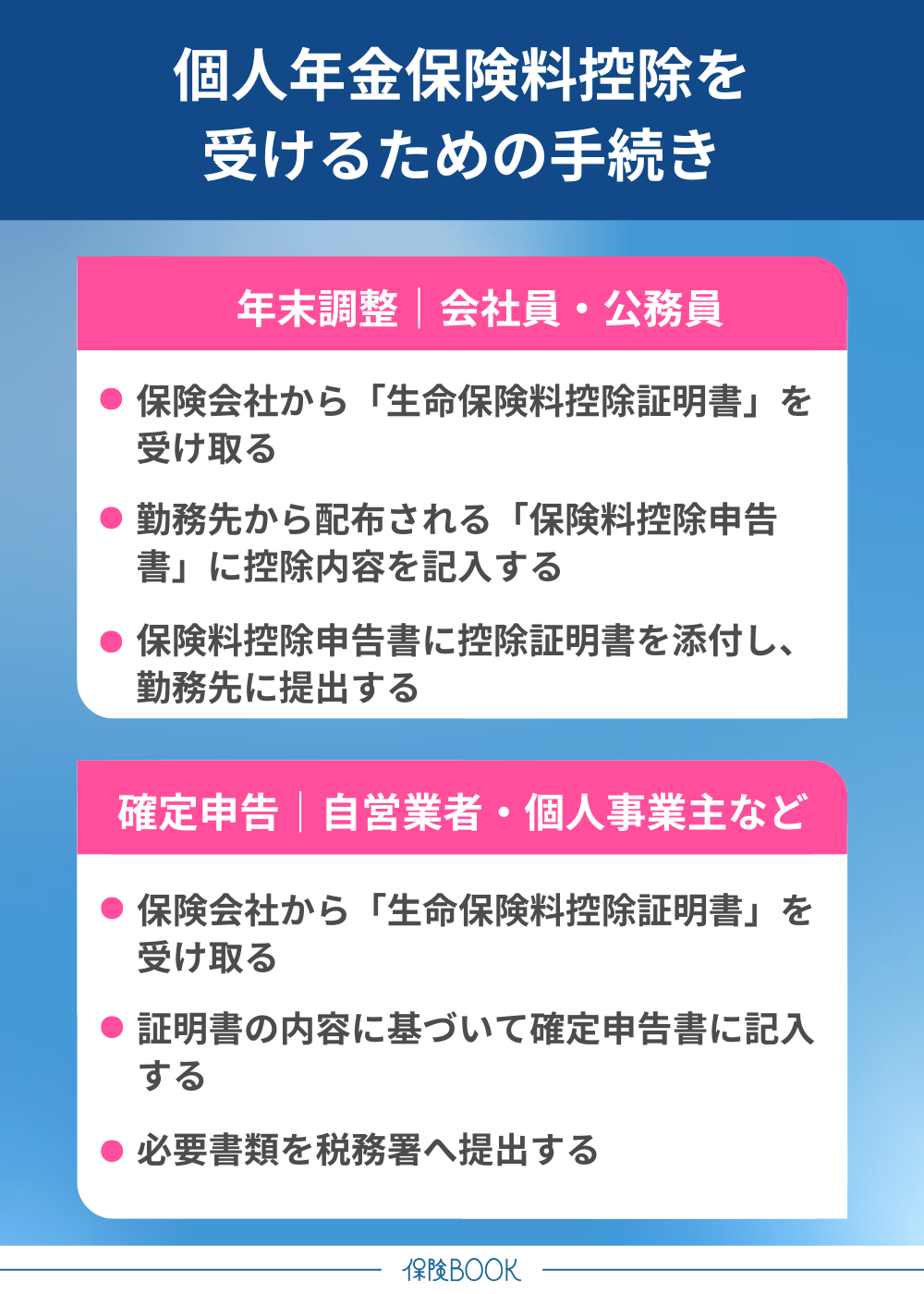

個人年金保険料控除を受けるための手続き

個人年金保険料控除を受けるには、勤務先の年末調整または確定申告で手続きを行う必要があります。

個人年金保険料控除を受けるには、勤務先の年末調整または確定申告で手続きを行う必要があります。

年末調整|会社員・公務員

会社員や公務員は、勤務先で実施される年末調整で控除を申請します。主な手続きの手順は以下のとおりです。

- 保険会社から「生命保険料控除証明書」を受け取る(10月〜11月頃)

- 勤務先から配布される「保険料控除申告書」に控除内容を記入する(11月頃)

- 保険料控除申告書に控除証明書を添付して勤務先に提出する(11月頃)

年末調整で控除の手続きを行えば、確定申告を別途する必要はありません。

ただし、年末調整で申請をし忘れた人や、給与の総額が2,000万円超など年末調整の対象外※の人は、確定申告にて手続きをしなくてはなりません。

※:国税庁「年末調整の対象となる人」参照

確定申告|自営業者・個人事業主など

自営業者や個人事業主、フリーランス、または年末調整を受けられなかった人は、確定申告で控除を申請します。主な手続きの手順は以下のとおりです。

- 保険会社から「生命保険料控除証明書」を受け取る(10月〜11月頃)

- 証明書の内容に基づいて確定申告書に記入する(翌年1〜3月頃)

- 必要書類を税務署へ提出する(2月16日から3月15日)

確定申告を電子申告で行う場合、控除証明書は確定申告書と同様にデータ提出で受理されます。ただし、証明書原本は、5年間の保存義務があるため、確定申告を終えた後も大切に保管しておきましょう。

まとめ

本記事では、個人年金保険料控除の仕組みや新・旧制度における控除額の差、申請方法について整理して解説してきました。

個人年金保険料控除は、生命保険料控除の1つの区分であり、1年間に支払った保険料の一部を所得から差し引ける制度です。控除を受けるには税制適格特約が付加されている必要があり、特約を付けるには複数の条件があります。

他の生命保険料控除と併用も可能ですが、契約年度によって控除上限額や対象の保険範囲が異なる点には注意しましょう。