教育資金はいくら必要?大学卒業までにかかる費用と準備方法を徹底解説

子どもには将来の選択肢を広く持ち、自由に進路を決めてほしいと願う親は多いものです。

しかし現実には、教育資金をどの程度確保しておけば安心なのか分からないと悩む親は多いでしょう。

特に、大学卒業までは面倒を見たいと考えている場合、多額の費用がかかるので早めに教育資金について考え、準備を始める必要性が高くなります。

進学先が私立か公立か、理系か文系かによっても負担額は大きく変わるため、早めに教育資金の計画を立てておくことが将来の安心につながります。

本記事では、子どもが大学を卒業するまでに必要な教育資金の目安額や準備方法について解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

教育資金はいくら必要?子どもの大学卒業までの平均額

教育資金がいくら必要になるかを知るうえで、まず把握しておきたいのが教育資金の範囲です。

教育資金とは、文字どおり子どもの教育に関する費用のことですが、文部科学省では「学校教育費」「学校給食費」「学校外活動費」の3区分に大別しています。

| 区分 | 概要 | 主な項目 |

|---|---|---|

| 学校教育費 | 学校教育のために各家庭が支出した全経費 | 授業料、修学旅行費、生徒会費、教科書費、通学費、制服、通学用品費など |

| 学校給食費 | 幼稚園〜中学校において給食費として徴収した経費 | 給食費 |

| 学校外活動費 | 補助学習費及びその他の学校外活動費 | 学習塾・家庭教師・体験活動・習い事など |

参照:文部科学省「子供の学習費調査 用語の解説」

以下に紹介する教育資金(学習費)は、これらにかかる費用の合計額を指しています。

幼稚園でかかる教育資金

幼稚園でかかる教育資金は公立・私立で大きく異なり、下表のようになっています。

| 公立 | 私立 | |

|---|---|---|

| 3歳 | 約15.0万円 | 約33.5万円 |

| 4歳 | 約16.7万円 | 約32.4万円 |

| 5歳 | 約21.6万円 | 約37.9万円 |

| 3年間の合計額目安 | 約53.3万円 | 約103.8万円 |

参照:文部科学省「令和5年度 子供の学習費調査 調査結果の概要」

私立に通った際の3年間の合計額目安は100万円超であり、公立の約1.9倍の費用です。

なお、2019年10月からは「幼児教育・保育の無償化」がスタートし、3歳以降の授業料は一定額まで無償となりましたが、給食費や教材費、行事費、通学費などは依然として自己負担です。

小学校でかかる教育資金

小学校の教育資金は保育園・幼稚園以上に公立・私立の差が大きく、6年間の総額で私立は公立の約5.4倍もの金額です。

| 公立 | 私立 | |

|---|---|---|

| 1年生 | 約39.8万円 | 約220.3万円 |

| 2年生 | 約26.8万円 | 約162.8万円 |

| 3年生 | 約29.5万円 | 約177.2万円 |

| 4年生 | 約30.5万円 | 約168.3万円 |

| 5年生 | 約35.4万円 | 約178.2万円 |

| 6年生 | 約39.6万円 | 約190.6万円 |

| 6年間の合計額目安 | 約201.6万円 | 約1,097.4万円 |

参照:文部科学省「令和5年度 子供の学習費調査 調査結果の概要」

公立は年間約30万円の費用が6年間続くのに対し、私立小学校は毎年160〜220万前後の費用がかかっています。

小学校は義務教育なので公立では授業料が無償である一方、私立では有償となり学校教育費の約50%※を占めている点が、金額差に大きく影響しています。

※:文部科学省「令和5年度 子供の学習費調査」参照

中学校でかかる教育資金

中学校の教育資金も小学校と同様に公立・私立での差が大きいのが特徴です。

| 公立 | 私立 | |

|---|---|---|

| 1年生 | 約54.5万円 | 約187.0万円 |

| 2年生 | 約47.4万円 | 約128.2万円 |

| 3年生 | 約60.7万円 | 約152.0万円 |

| 3年間の合計額目安 | 約162.6万円 | 約467.2万円 |

参照:文部科学省「令和5年度 子供の学習費調査 調査結果の概要」

中学校も義務教育年代にあたるため、公立は授業料が無償となっている点が、私立との金額差に反映されています。

ただし、公立においても高校受験を見据えてか、学校外活動費の中でも補助学習(学習塾・家庭教師など)にかける費用が増えており、3年生の場合は年間約38.9万円※です。

※:文部科学省「令和5年度 子供の学習費調査 調査結果の概要」

高校でかかる教育資金

高校の教育資金は、小学校・中学校ほど公立・私立での金額差は大きくありませんが、公立に通う場合でも年間50万円超と、教育資金の総額が大幅に増えているのが特徴です。

| 公立(全日制) | 私立(全日制) | |

|---|---|---|

| 1年生 | 約70.0万円 | 約127.4万円 |

| 2年生 | 約58.2万円 | 約97.9万円 |

| 3年生 | 約50.5万円 | 約82.4万円 |

| 3年間の合計額目安 | 約178.7万円 | 約307.7万円 |

参照:文部科学省「令和5年度 子供の学習費調査 調査結果の概要」

高校の授業料を支援してくれる「高等学校等就学支援金制度※」もあってか、公立・私立間での授業料の差は小・中学校よりも減少しています。

授業料負担は軽減されている一方で、公立は小・中学校よりも通学費が増加している点も注目です。

加えて、補助活動費については私立よりも公立生徒の方が負担が大きいです。大学受験のための予備校や入試にも一定の費用がかかることは覚えておきましょう。

※:文部科学省「高等学校等就学支援金制度」参照

大学でかかる教育資金

大学でかかる教育資金は、国公立・私立の違いに加え、私立の中でも文系学部か理系学部かで異なります。

| 国公立 | 私立文系 | 私立理系 | |

|---|---|---|---|

| 入学金 | 約67.2万円 | 約81.8万円 | 約88.8万円 |

| 4年間の在学費用 | 約414.0万円 | 約608.0万円 | 約732.8万円 |

| 合計額目安 | 約481.2万円 | 約689.8万円 | 約821.6万円 |

参照:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

在学費用とは、授業料のほか教科書代や大学の施設設備費、通学費など在学にかかる費用の総額のことです。

また、地方出身者が都市部の大学に通う場合は1人暮らしの費用も必要です。その際に仕送りを考えているなら、費用はより増加することは把握しておきましょう。

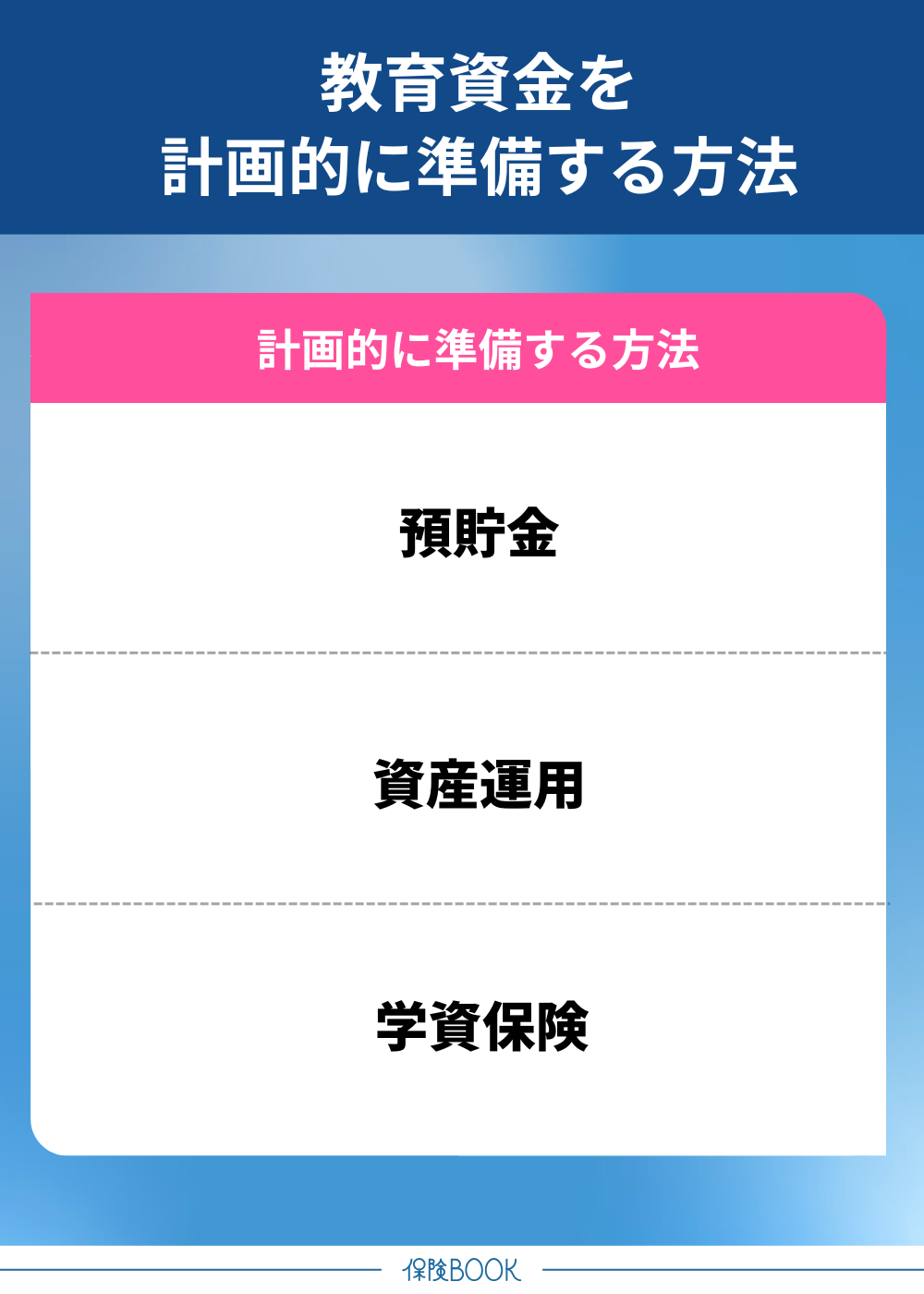

教育資金を計画的に準備する方法

教育資金を計画的に準備するには、主に以下のような方法があります。

- 預貯金

- 資産運用

- 学資保険

預貯金

預貯金は、積み立てた元本が減らない安心感を重視した、堅実に教育資金を準備する方法の1つです。収入の一部を教育資金として貯蓄に回し、残った金額で生活をやり繰りすることで無理なく教育資金を貯めていけるでしょう。

230万円あれば、子どもの大学進学時の初期費用としては充分な金額といえるでしょう。

| 子ども1人あたりに対して受け取れる児童手当の金額 | |

|---|---|

| 出生〜3歳未満まで (支給額:毎月1.5万円※1/人) | 54万円 (1.5万円×12ヶ月×3年間) |

| 3歳〜高校卒業まで (支給額:毎月1万円※1/人) | 180万円 (1万円×12ヶ月×15年間) |

| 合計額 | 約234万円※2 |

※1:第3子以降は3万円

※2:高校卒業の3月まで支給対象のため、誕生月により総額は異なる

参照:こども家庭庁「児童手当制度のご案内」「もっと子育て応援!児童手当」

また、預貯金は元本が目減りしないため、引き出さない限り資産が減らない点もメリットです。

資産運用

教育資金を効率的に増やすには、NISA(少額投資非課税制度)などの制度を活用して資産運用するのが有効です。

ただし、資産運用には市場変動によって投資元本を下回るリスクが伴うため、運用は余裕資金で行うのが基本です。

学資保険

学資保険は、教育資金を貯めるための保険商品であり、貯蓄と保障を兼ね備えているのが特徴です。保険期間中に一定の保険料を支払うことで、子どもの進学時に合わせて満期金や祝い金を受け取ることができます。

ただし、途中解約すると払込保険料の合計を下回るリスクが高まるため、家計に無理のない保険料で契約することが大切です。

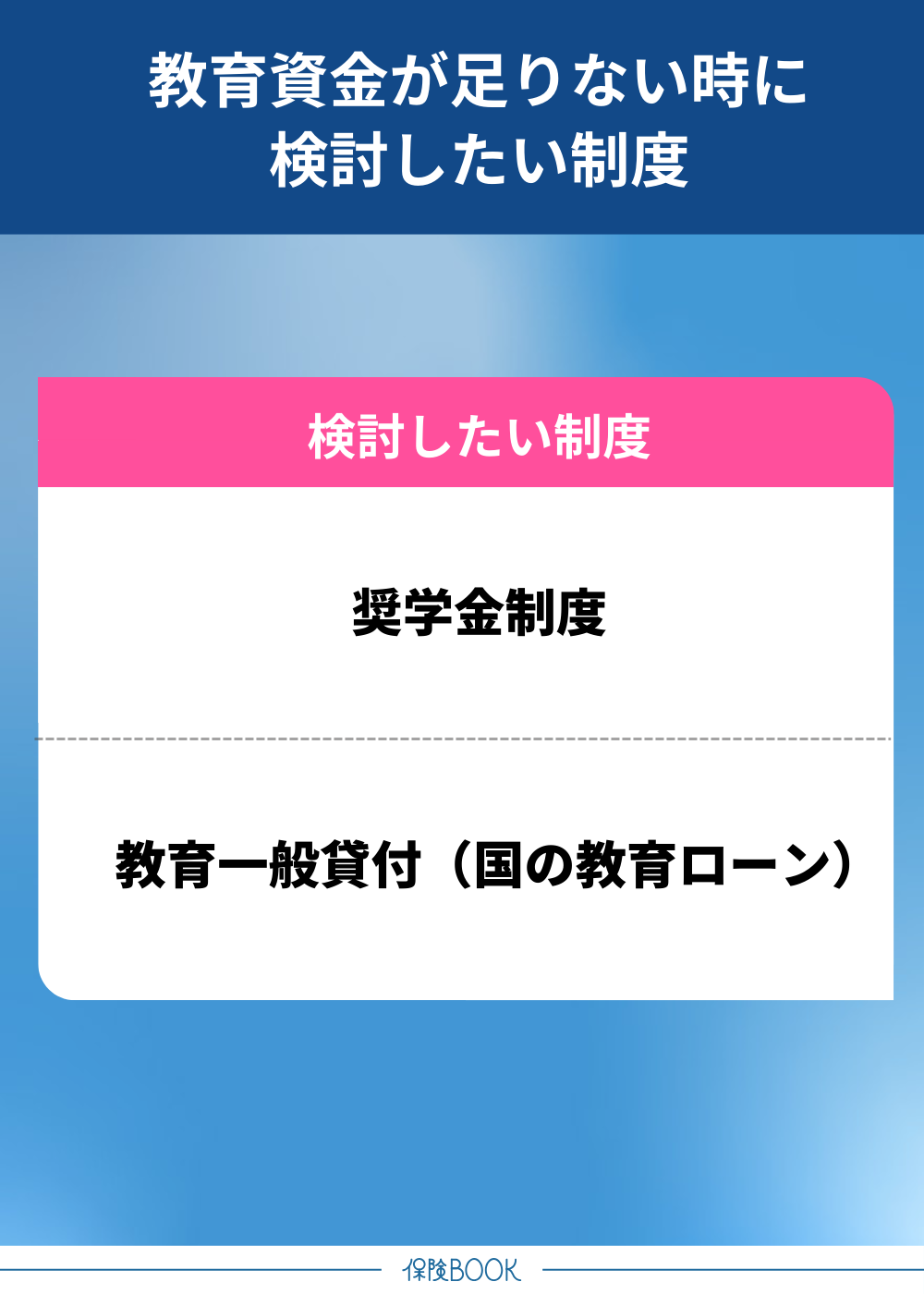

教育資金が足りない時に検討したい制度

教育資金が足りない時に検討したい制度は、主に以下の通りです。

- 奨学金制度

- 教育一般貸付(国の教育ローン)

奨学金制度

奨学金制度は、教育費の不足分を一時的に補うための支援制度です。経済的な理由で進学を諦めないために設けられており、広く知れ渡っているものとして日本学生支援機構(JASSO)が提供する奨学金制度があります。

貸与型の場合でも、卒業後から返済開始になるのが原則なので、在学中は教育資金の負担を軽減できるのが特徴です。ただし、貸与額によっては返済期間が10年以上に及ぶケースもあるため、借入額を慎重に設定することが重要です。

教育一般貸付(国の教育ローン)

教育一般貸付(国の教育ローン)は、日本政策金融公庫による公的な教育ローンです。

使途は入学金・授業料だけでなく、定期代(交通費)やPC購入費など多岐に渡るうえ、JASSOの奨学金との併用もできる柔軟性も魅力です。

※1:2025年9月時点

※2:一定要件に該当する場合は子ども1人につき上限450万円まで借入可能

参照:日本政策金融公庫「教育一般貸付(国の教育ローン)」

まとめ

本記事では、子どもの大学卒業までに必要な教育資金や計画的な準備方法について解説してきました。

子どもの教育資金は公立・私立のどちらに通わせるかで大きく変わるものの、大学卒業までを考えるなら早めに備えておく必要性が高いです。

教育資金の主な準備方法としては預貯金・資産運用・学資保険などが挙げられ、それぞれにメリットがあります。家計状況を加味したうえで、無理なく貯められる方法を選びましょう。