個人事業主が加入できる社会保険|会社員との違いや入るべき民間保険も

個人事業主は、会社員・公務員と比べると社会保険が充実しているとは言えず、不測の事態において公的保障の面で苦労する可能性があります。

また、会社員経験のある人が新たに個人事業主として働く場合は、社会保険制度の違いを把握しておかないと、保険料の負担の重さに驚くかもしれません。

そこで本記事では、個人事業主が加入できる社会保険や入るべき民間保険について解説します。

※本記事は、記事内で紹介している保険商品に個人事業主の方が必ず加入できることを保証するものではありません。

- 個人事業主は会社員より社会保険の保障が少なく自己負担が大きい

- 保障不足を補うため、死亡保険・医療保険・就業不能保険・個人年金保険の活用が有効

- iDeCoや国民年金基金との併用で老後資金対策も可能

- 老後や病気への備えに不安がある方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

個人事業主と会社員の社会保険の違い

社会保険は、病気・ケガ・障害・介護・失業など、様々な原因で働けなくなった時に備える保険制度のことで、広義では以下の5種類を指します。

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険

これらは本来、会社員や公務員といった被用者を対象に設計された制度であり、個人事業主は原則として加入できません。そのため、保障の範囲や手厚さは会社員の方が優遇されています。

下表は、個人事業主と会社員における社会保険の加入状況を比較したものです。

| 社会保険の種類 | 個人事業主 | 会社員 |

|---|---|---|

| 健康保険 | 国民健康保険 (全額自己負担) | 健康保険 (会社と折半) |

| 年金保険 | 国民年金 | 国民年金+厚生年金 |

| 介護保険 | 40歳以上で加入 (全額自己負担) | 40歳以上で加入 (会社と折半) |

| 雇用保険 | 対象外 | 加入義務あり (失業給付あり) |

| 労災保険 | 任意加入 (特別加入制度) | 原則加入 (業務災害に対応) |

会社員の場合、社会保険料は労使折半が原則であり、本人負担分はおおむね5割です。対して、個人事業主は会社に属していないため、全額を自己負担しなければなりません。

また、雇用保険・厚生年金などは個人事業主には適用されず、結果として公的保障の水準は会社員よりも低くなります。

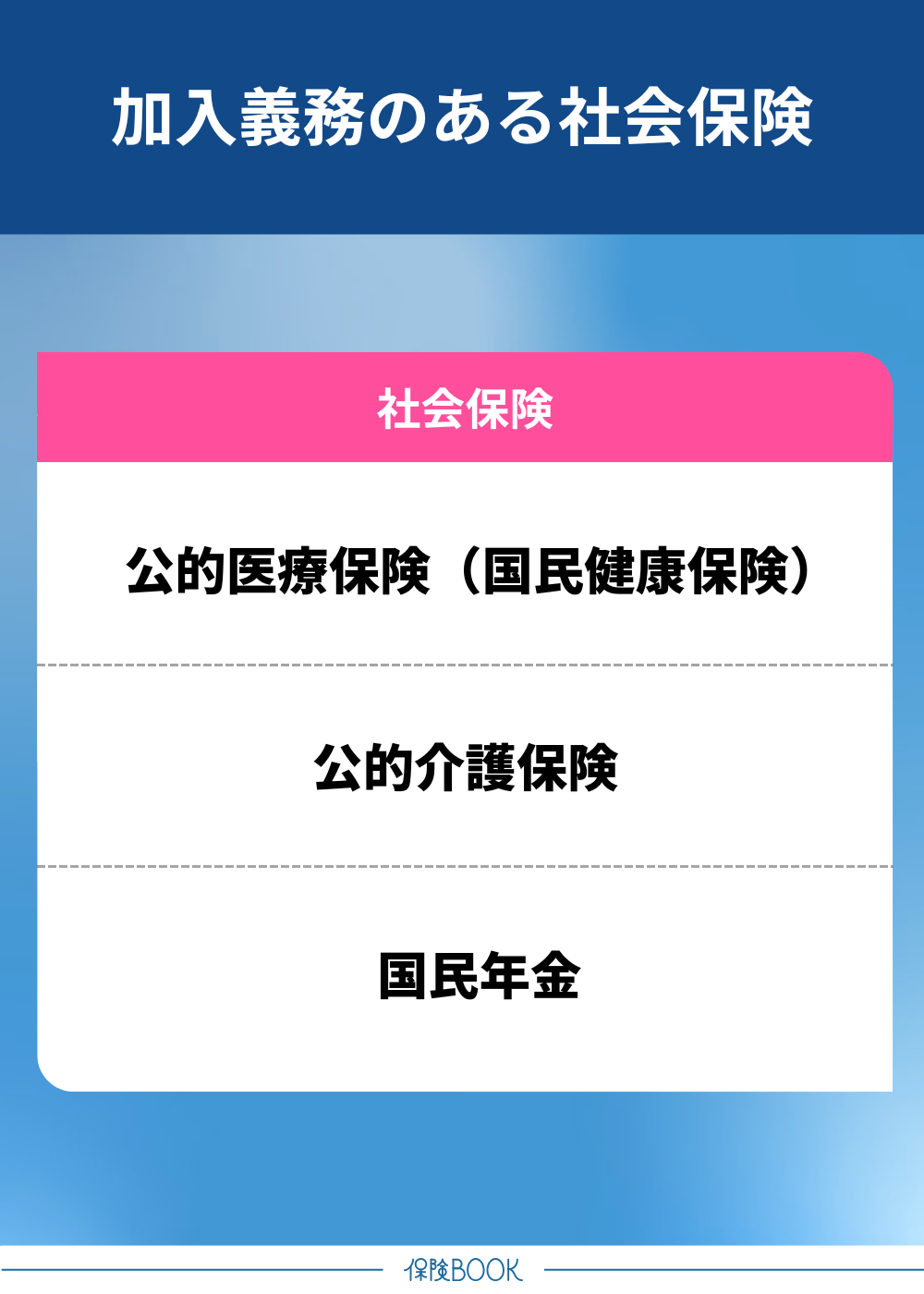

個人事業主も加入義務がある社会保険

病気や老後の生活に直結する社会保険は、働き方を問わず全員に関わる大切な制度です。個人事業主も以下3種類の社会保険に関しては加入義務があります。

- 公的医療保険(国民健康保険)

- 公的介護保険

- 国民年金

これらの社会保険は生活を守る基本的な保障となるため、その仕組みを理解しておくことが重要です。

公的医療保険(国民健康保険)

日本では国民皆保険制度により、全国民が公的医療保険に加入することが義務付けられています。会社員は健康保険(被用者保険)に加入する一方で、個人事業主は国民健康保険に加入するのが基本です。

しかし、「保険料が全額自己負担」「傷病手当金・出産手当金が原則なし」といったように、条件は健康保険より優れているとは言い難いです。

なお、会社員として勤務後に退職して個人事業主となる場合、最長2年間は「任意継続被保険者」として前職の健康保険を継続することが可能です。ただし、保険料は全額自己負担となるので気をつけましょう。

公的介護保険

介護保険は、40歳以上の全国民に加入義務がある公的保険制度で、年齢により以下の2つに区分されます。

- 第1号被保険者(65歳以上)

- 第2号被保険者(40〜64歳)

第2号被保険者の保険料は、医療保険と一体で徴収されます。個人事業主の場合は国民健康保険に含まれる仕組みになっており、保険料全額が自己負担です。

注意点として、第2号被保険者は「加齢に起因する特定疾病※」が原因の場合のみ給付対象になります。第1号被保険者より給付要件が厳格である点は留意しておきましょう。

※:厚生労働省「特定疾病の選定基準の考え方」参照

国民年金

公的年金制度は20〜60歳の全国民に加入が義務付けられており、職業により第1号〜第3号に区分されます。

| 区分 | 職業 | 年金構造 |

|---|---|---|

| 第1号被保険者 | 個人事業主・自営業者など | 国民年金 |

| 第2号被保険者 | 会社員・公務員など | 国民年金+厚生年金 |

| 第3号被保険者 | 専業主婦(夫) | 国民年金 |

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造と呼ばれていますが、個人事業主が加入できるのは1階部分に当たる国民年金だけです。

ただし、厚生年金に該当する2階部分をiDeCo(個人型確定拠出年金)・国民年金基金などの制度に任意加入して補うことは可能です。

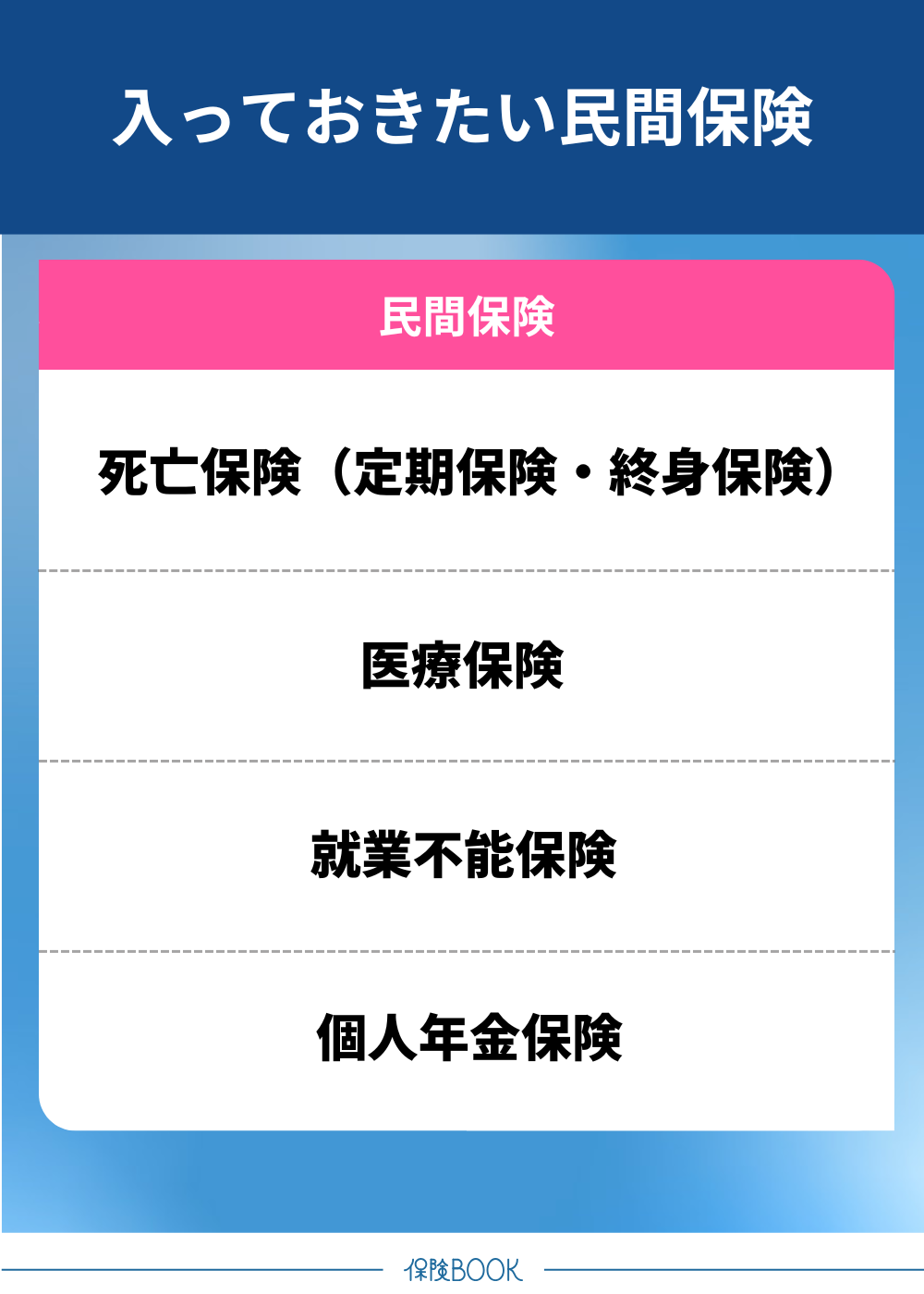

個人事業主が入っておきたい民間保険

個人事業主は会社員と比べると公的保険の保障が限定的なので、民間保険に加入して死亡・病気・就業不能・老後資金といったリスクに対する保障を手厚くすることが望ましいです。

死亡保険(定期保険・終身保険)

死亡保険は、死亡・高度障害状態の際に保険金を受け取ることができ、保険期間の違いにより「定期保険」と「終身保険」の2つに大別されます。

| 定期保険 | 終身保険 | |

|---|---|---|

| 保険期間 | 契約時に定めた一定期間 | 一生涯 |

| 保険料 | 安め | 高め |

| 貯蓄性 | 原則なし(掛け捨て) | あり(解約返戻金あり) |

定期保険は保険期間を限定し、その期間中に死亡した場合に保険金が支払われる仕組みです。一般的に掛け捨てタイプのため、保険料が割安な傾向にある点が特徴です。

一方で、終身保険は死亡保障が一生涯にわたり、保険料の一部を積み立てる貯蓄タイプがほとんど。保険料は高めな傾向にありますが、通常の場合は解約時に解約返戻金を受け取ることができます。

個人事業主は、自身が亡くなった際の遺族年金が少ないことから、万が一のときに備えた死亡保障は非常に重要です。保険料とのバランスを考慮しつつ、必要な保障を確保することが望ましいでしょう。

医療保険

医療保険は、病気・ケガにより入院・手術などの際に給付金を受け取れる保険です。

個人事業主が加入する国民健康保険では医療費の自己負担は最大3割に留まりますが、以下の費用は国民健康保険の対象外となるため全額が自己負担となります。

- 入院中の差額ベッド代・雑費

- 先進医療費

また、入院中・療養中などは仕事も制限され、収入が減少することも予測されます。収入減と医療費支払いによる経済的負担から生活が困窮するリスクを防ぐためにも、医療保険の必要性は高いと言えるでしょう。

就業不能保険

就業不能保険は、病気・ケガなどにより一定期間※を超えても所定の就業不能状態と認定された場合に、給付金を毎月受け取れる保険です。

- 病気・ケガの治癒を目的とした入院

- 医師の指示に基づく在宅療養

- 障害等級1級・2級程度に認定

個人事業主には傷病手当金・有給休暇がないため、働けなくなることによる収入の喪失は大きなリスクになります。就業不能保険に加入しておけば、急な病気・ケガなどによる経済的不安に対応できるでしょう。

※:期間は保険商品により異なり、60日・180日などが一般的

個人年金保険

個人年金保険は、老後資金の上乗せを目的とした私的年金のことです。

年金の受取期間や死亡時の扱いの違いなどから、以下3つのタイプに分けられます。

| タイプ | 年金の受取期間 | 被保険者の死亡時 |

|---|---|---|

| 終身年金 | 一生涯 | 年金の支払いが終了※ |

| 有期年金 | 契約時に定めた一定期間 | |

| 確定年金 | 遺族が受取可能 |

※:保険料払込期間中や年金据置期間中の死亡は保険料相当額の死亡保険金あり(受取期間中は保証期間を付けると遺族受取も可能)

個人事業主は厚生年金に加入できず、国民年金だけでは老後資金としては不十分になるケースは珍しくありません。個人年金保険への加入は、老後資金を安定的に確保するために有効な手段の1つと言えるでしょう。

まとめ

本記事では、個人事業主と会社員の社会保険制度の違いや、個人事業主が加入できる社会保険、備えておくべき民間保険について解説しました。

個人事業主が加入できる社会保険は会社員とは異なり、国民年金や国民健康保険など必要最低限のものに限ります。それだけでは公的保障としては不十分なケースが考えられるため、もしもの事態に備えて民間保険に加入する必要性は高いでしょう。

入っておくべき民間保険は人それぞれ異なるので、自身の家族構成や資産状況、今後のライフプランなどを踏まえて、適切な保険商品を選んでください。