50代に生命保険は必要?おすすめ商品と選び方を解説

※この記事はPRを含みます。

50代に入り、健康診断の結果が気になったり、親の介護や自身の老後資金に不安を感じたりと、生命保険の必要性を見直す方は少なくありません。

そこでこの記事では、「50代に生命保険は必要か」「50代の生命保険加入率はどうなっているか」といったデータを紹介しながら、50代が生命保険に加入するメリット・デメリットについて詳しく解説します。

また50代におすすめの生命保険商品5選に加え、必要な保険の種類や選び方、おすすめの保険相談窓口ついても解説しているので、ぜひ参考にしてください。

- 50代の生命保険加入率は90%超と高く、多くの人が必要性を感じている

- 健康リスクや医療費負担が増える年代なので、備えの見直しが重要

- 子どもの独立や定年など、ライフステージの変化にあわせた保障がカギ

- 終身・定期・医療・介護保険など、自分に合うタイプを選ぶのがポイント

- 保険選びで迷ったら、「みらいのほけん」がおすすめ。FPに何度でも無料で相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

50代に生命保険は必要?

50代の生命保険加入率

50代に生命保険は必要なのでしょうか?まずは50代以降の生命保険の加入率を確認してみましょう。

以下は、公益財団法人 生命保険文化センターが2024年に実施した「生命保険に関する全国実態調査」です。

| 年齢/種類 | 全生保※1 | 民保※2 |

|---|---|---|

| 50〜54歳 | 93.4% | 82.6% |

| 55〜59歳 | 94.0% | 84.1% |

出典:2024(令和6)年度生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

※1 全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む 90歳以上はサンプルが30未満

※2 かんぽ生命を含む 90歳以上はサンプルが30未満

この調査結果を見ると、全生保で50〜54歳が93.4%、55〜59歳が94.0%と、50代の生命保険加入率は90%以上と高いことがわかります。

29歳以下〜90歳以上までの全年齢層を通じた全生保の加入率は89.2%であることを考えると、50代は特に生命保険の重要性を認識して、加入している人が多い年代と言えるでしょう。

50代は男性・女性ともに健康リスクが増加

また50代は、男女ともに健康リスクが高まる年代とされています。年齢を重ねるにつれて、生活習慣病やがんなどの重大な病気のリスクが上昇するので、生命保険の加入を検討する重要なタイミングと言えるでしょう。

厚生労働省が令和5年に実施した「年齢階級別にみた施設の種類別推計患者数」は、以下のとおりです。

| 年齢/種類 | 入院(千人) | 外来(千人) |

|---|---|---|

| 40〜44歳 | 20.0 | 271.9 |

| 45〜49歳 | 28.9 | 356.6 |

| 50〜44歳 | 42.5 | 424.1 |

| 55〜59歳 | 50.8 | 428.1 |

| 60〜64歳 | 62.9 | 474.4 |

| 65〜69歳 | 81.9 | 594.5 |

このデータからもわかるように、年齢が上がるほど入院や外来の患者数は増加しています。特に40代から50代にかけては、入院患者数が2倍以上に膨れ上がっていることがわかります。

病気やケガによる治療費の負担を軽減するためにも、生命保険に加入しておくことが安心につながるでしょう。

50代は生命保険見直しのタイミング

また50代は、人生の大きな転換期を迎える年代とも言えるため、生命保険見直しのタイミングに適しています。

たとえば、30代前半に子どもを出産した場合、50代になると子どもが独立するタイミングを迎えることが多いでしょう。また、親の介護が始まったり、50代後半には定年退職を意識し始める時期でもあります。

このようにライフステージが変化するタイミングに対応するために、老後の生活資金や介護費用に備える保障を追加することが必要です。

そのために50代は生命保険見直しのタイミングと言えるのです。

50代に必要な生命保険とは

一言に生命保険と言ってもさまざまな種類があり、目的に応じた選択が重要です。50代に必要な生命保険の種類は、以下のとおりです。

終身保険

終身保険は、加入から一生涯にわたって死亡や高度障害時の保障を受けられる保険です。被保険者が亡くなった場合、遺族に死亡保険金が支払われ、葬儀費用や生活費などの資金として自由に使用できます。

特に、遺族に経済的な負担を残したくない方におすすめの保険です。

終身保険の最大の特徴は、一生涯にわたって保障が続く点。また、途中で解約した場合に受け取れる解約返戻金もメリットの一つでしょう。

ただし、契約期間によっては支払った保険料の総額を下回る可能性もあるため、注意が必要です。

なお終身保険は更新型ではなく加入時の保険料がそのまま維持されるため、保険料が途中で上がることは基本的にはありません。

保険料の支払い方法には、被保険者が亡くなるまで払い続ける「終身払い」と、一定期間や一定の年齢まで支払う「有期払い」の大きく2種類があります。

死亡保険金は「みなし相続財産」として扱われ、一定の非課税枠が設けられているため、相続税対策としても有効活用できるのが、終身保険のメリットです。

定期保険

定期保険は、一定期間内に被保険者が死亡や高度障害になった場合に保険金が支払われる保険です。終身保険とは異なり、保障期間が限定されているため、保険料が割安に設定されているケースが多いのがメリットでしょう。

家族の生活費や子供の教育資金など、特定の目的のために一定期間だけ保障が欲しい場合に適しています。

ただし定期保険は「掛け捨て型」が一般的なため、満期保険金や解約返戻金はほとんどありません。さらに、契約更新時には年齢に応じて保険料が上がる仕組みとなっているため、長期間の加入では総支払額が増加する可能性があるのはデメリットでしょう。

50代は老後資金の準備や家族への備えが求められる時期でもあるので、自分や家族にとって必要な保障を選びましょう。

傷害保険

傷害保険は、事故によるケガや死亡・後遺障害を保障する保険です。たとえば骨折や打撲、火傷などのケガで手術が必要になった場合や、入院・通院が必要なときに保険金が支払われます。

万が一の死亡事故にも対応している商品が多く、予期せぬケガに備えるのに役立つでしょう。

なお傷害保険の保障範囲は契約タイプによって異なり、一般的には「本人型」「夫婦型」「家族型」の大きく3つがあります。

- 本人型:契約者本人のみが保障の対象

- 夫婦型:契約者と配偶者が保障の対象

- 家族型:契約者、配偶者、生計を共にする家族まで保障の対象

また傷害保険のなかにも以下のように、種類が豊富にあります。

普通傷害保険 | 総合的な保険。仕事や日常生活でのケガ、交通事故、旅行時のケガなどをカバーしています。ただし天災などによる事故は非対応の場合が多いです。 |

|---|---|

交通事故傷害保険 | 交通事故によるケガの保障が受けられます。 |

国内旅行傷害保険 | 国内旅行中のケガを保障する商品です。また商品によっては旅行中の盗難なども保障されます。 |

海外旅行保険 | 海外旅行中のケガを保障する商品です。 |

自分の生活スタイルやリスクに合わせて選ぶようにしましょう。

個人年金保険

個人年金保険は、老後の生活資金を積み立てるための保険。契約時に設定した年齢から年金形式で給付金を受け取れます。

現在、多くの人が公的年金制度に加入していますが、その受給額だけでは十分な老後生活を送るのが難しいでしょう。そんなときのために、公的年金に上乗せして老後の生活を支えるのが個人年金保険の役割です。

また貯蓄が苦手な方でも計画的に老後資金を積み立てられるメリットがあり、さらに、個人年金保険料控除を活用すれば所得税や住民税の負担を軽減できるメリットもあります。

医療保険

医療保険は、病気やケガによる治療費を保障する保険です。日本では公的医療保険制度に加入することが義務付けられていますが、自己負担額や対象外の治療費をカバーするために民間の医療保険が提供されています。

民間医療保険に加入することで、公的医療保険では対応できない費用にも備えられるでしょう。

医療保険には、大きく「定期医療保険」と「終身医療保険」の2種類に分けられます。

| 概要/種類 | 定期医療保険 | 終身医療保険 |

|---|---|---|

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 更新をする際に変動する商品が多い | 加入時から一定の商品が多い |

| 解約返戻金 | 基本的になし | 商品によってはあり |

定期医療保険は、契約時に5年や10年など一定期間の保障を設定するタイプ。期間が終了すると保障も終了し、更新時には保険料が年齢に応じて上がるケースが多いです。

若いうちは保険料が安いメリットがありますが、年齢を重ねるほど負担が増えるので注意が必要です。

一方、終身医療保険は一生涯の保障が続くタイプ。加入時の保険料が高い傾向にありますが、支払いが一定額で変わらないため、長期的な安心感があります。

保障内容や保険料の負担を比較して、自身のライフプランに合った商品を選ぶようにしましょう。

がん保険

がん保険は、がんに特化した保障を提供する保険です。がんと診断された際の治療費や生活費をサポートする役割があります。

主な保障内容には、がん診断時に受け取れる「がん診断給付金」、入院時の「がん入院給付金」、手術や放射線治療を受けた際の「がん手術・放射線治療給付金」、通院治療を受けた際の「がん通院給付金」などがあります。

ただし、がん保険には「免責期間」が設けられているケースが多く、加入後すぐには給付金を受け取れません。多くの商品では90日間の免責期間が設定されており、この期間中にがんと診断されても保障対象外となるため、加入時は注意が必要です。

介護保険

介護保険は、介護が必要な状態になった際の経済的負担を軽減する保険。介護保険には「公的介護保険」と「民間介護保険」の2種類があり、それぞれ役割や保障内容が異なります。

公的介護保険は、40歳以上のすべての人が加入を義務付けられている制度。自己負担額は、65歳以上の方の場合1〜3割、40歳以上65歳未満の方は1割となっており、介護サービスを比較的安価で利用できるのが特徴です。

ただし、給付方法は現物支給に限られ、受けられるサービスの内容も介護施設の利用や訪問介護などに限定されています。そのため、介護に伴う生活費や交通費などの諸経費は保障の対象外となります。

また、保障内容が商品によって異なり、要介護度に応じた給付金額や支払い回数などを自由に選択できるのもメリットでしょう。

民間介護保険に加入しておくことで、将来の介護費用に備えられるだけでなく、家族の経済的負担を軽減することができますし、また生命保険料控除の対象となるため、節税効果も期待できます。

ただし、民間介護保険は加入時に健康状態の審査があり、場合によっては加入を断られる場合があるので注意が必要です。

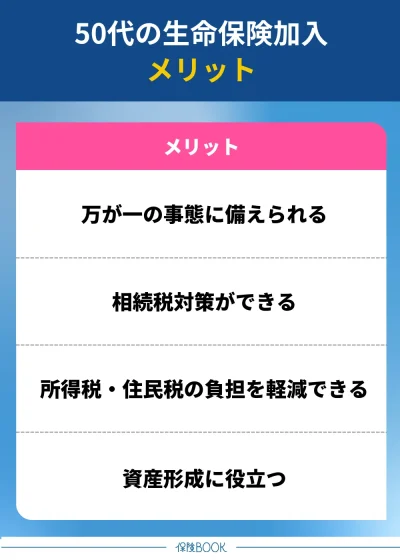

50代の生命保険加入のメリット

50代の生命保険加入のメリットは、以下のとおりです。

万が一の事態に備えられる

万が一の事態に備えられるのは、50代で生命保険に加入するメリットの1つでしょう。

50代は、健康状態が大きく変化しやすい時期です。生活習慣病のリスクが高まり、突然の病気やケガによって働けなくなる可能性もあるでしょう。そのため、医療保険やがん保険などに加入しておくことで、治療費や入院費をカバーでき経済的な負担を軽減できます。

また、50代は死亡リスクも徐々に高まる年代です※。もしものときに終身保険に加入しておけば、遺族に十分な死亡保険金を残すことができ、生活費や住宅ローンの支払いを支えることが可能になります。

さらに、残された配偶者の老後資金として活用できるのも、生命保険のメリットといえるでしょう。このように、50代での生命保険加入は、自身の治療費の確保だけでなく、家族の生活を守るうえでも重要です。

相続税対策ができる

50代の生命保険加入は、相続税対策として利用できるのもメリットの1つです。生命保険の死亡保険金には「500万円×法定相続人の数」という非課税枠が適用される※ので、相続財産の一部を生命保険にしておくことで、相続税の負担を軽減できます。

さらに、基礎控除と組み合わせれば、課税対象額をさらに抑えることが可能です。

また、生命保険には遺産分割をスムーズにするメリットもあります。通常、遺産相続では財産を分配するときに相続人同士の話し合いが必要で、意見が対立することも珍しくありません。

さらに、銀行預金とは異なり、生命保険金は死亡後の手続きを済ませれば、比較的早く現金で受け取れます。

銀行口座は名義人が死亡すると凍結され、手続きが完了するまで現金を引き出せませんが、生命保険金であれば、葬儀費用や当面の生活費にすぐに充てることができるのはメリットでしょう。

※出典:国税庁「No.4114 相続税の課税対象になる死亡保険金」

所得税・住民税の負担を軽減できる

所得税・住民税の負担を軽減できるのもメリットでしょう。

生命保険には「生命保険料控除」という制度があり、支払った保険料に応じて一定額が所得から差し引かれます。これにより、課税対象となる所得が減少し、結果として所得税や住民税の負担を軽減できるのです。

なお生命保険料控除には、「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3種類があり、それぞれ保障内容によって分類されます。

※出典:公益財団法人 生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

資産形成に役立つ

生命保険は、保障だけでなく、資産形成にも役立ちます。貯蓄型の生命保険は、満期時に支払った保険料の一部が返戻金として戻ってくるものや、解約時に解約返戻金を受け取れるものがあるため、資産を積み立てながら保障を確保でき、資産形成に役立つのです。

さらに、貯蓄が苦手な人にとって、生命保険は資産形成の助けになります。

保険料は毎月自動的に銀行口座やクレジットカードから引き落とされるので、無理なくコツコツと積み立てられるのが大きなメリットです。

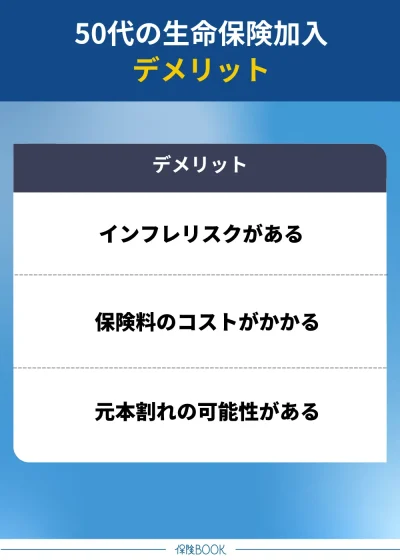

50代の生命保険加入のデメリット

50代の生命保険加入のデメリットは、以下のとおりです。

インフレリスクがある

生命保険には、インフレリスクがあるのはデメリットの1つでしょう。

生命保険では、契約時に将来受け取る保険金の額が固定されるので、仮にインフレが進行して物価が上昇した場合、受け取る金額の実質的な価値が目減りする可能性があるのです。

たとえば、昔は100円で購入できた商品が、物価上昇によって150円に値上がりした場合、同じ100円では同じ量の商品を買えなくなります。

インフレリスクに備えるには、契約内容を定期的に見直したり、インフレリスクの影響を受けにくい個人年金保険を選択したりなどする方法があります。

保険料のコストがかかる

生命保険に加入する場合、保険料のコストがかかるのもデメリットの1つでしょう。

50代は住宅ローンの返済や子どもの教育費など、支出が多くなる時期でもあります。そのため、新たに生命保険に加入することで、毎月の家計の負担が増して、バランスを崩してしまう可能性もあるでしょう。

また、生命保険は保障内容が充実すればするほど、保険料も高額になる傾向があります。必要以上に手厚い保障を選ぶと、保険料の負担が大きくなり、将来的に支払いが厳しくなることも考えられます。

元本割れの可能性がある

貯蓄型の生命保険を途中で解約した場合、支払った保険料よりも解約返戻金が少なくなり、元本割れする可能性があるのはデメリットの1つです。

たとえば、終身保険や養老保険、学資保険などは、解約時期によっては支払った保険料を下回る可能性があります。

また、そもそも「掛け捨て型」の生命保険を選んだ場合、解約返戻金がないか、あってもわずかとなるケースが一般的です。そのため、貯蓄性を重視する場合は、掛け捨て型ではなく貯蓄型の保険を選んで、長期的に運用する前提で加入する必要があります。

【2025年9月】50代におすすめの生命保険おすすめ商品5選

50代になると、ライフスタイルの変化や健康リスクの増加に備え、生命保険の加入や見直しを検討する方が多くなります。

しかし、「どの商品を選べばよいかわからない」と悩む方も多いと思います。

そこで、当サイトではさまざまな生命保険を比較した上で、50代に特におすすめの保険商品を厳選しました。自身のライフスタイルやニーズに合った保険選びの参考にしてください。

| 名称 | 保険会社 |

| はなさく定期 | はなさく生命 |

| かしこく備える終身保険 | アフラック |

| クリック定期!Neo | SBI生命 |

| かぞくへの保険 | ライフネット生命 |

| 終身保険RISE [ライズ] | オリックス生命 |

これらの保険商品は、それぞれ異なる特徴やメリットを持っています。定期保険・終身保険の違い、保障内容、保険料の負担などを比較しながら、自分にとって適した保険を選びましょう。

どの保険がよいかわからない方は、無料で相談できる保険相談サービスを活用するのもおすすめです。

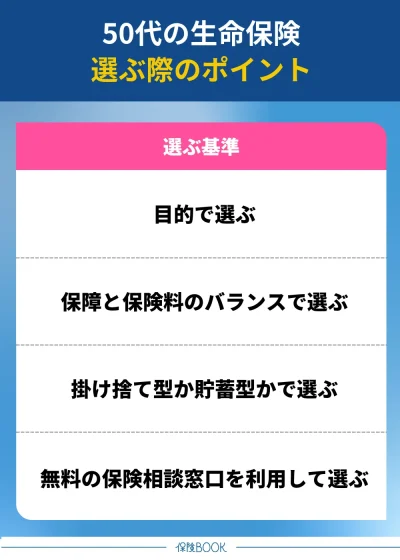

50代の生命保険の選び方

50代の生命保険の選び方は、以下のとおりです。

目的で選ぶ

50代で生命保険を選ぶ際は、まず「何のために加入するのか」を明確にしましょう。自分や家族がどのような保障を必要としているのかを整理して、具体的な目的を決めることが大切です。

たとえば、万が一の際に家族の生活を支えるため、医療費の負担を軽減するため、老後の資金を確保するためなど、目的によって選ぶべき保険の種類は異なります。

また、保障を受ける期間も重要です。たとえば、生涯にわたる保障を希望するなら終身保険が適していますし、一定期間のみ保障を受けたい場合は定期保険が選択肢となります。

こうした目的を明確にすることで、自分に適した生命保険を選びやすくなるでしょう。

保障と保険料のバランスで選ぶ

保障と保険料のバランスで選ぶのも1つの方法です。

必要な保障が決まったものの、保険料が高額すぎると家計を圧迫し、長期的な支払いが負担になってしまう可能性があります。そのため、「無理なく支払い続けられるかどうか」は重要です。

生命保険は長期的に続けるものなので、加入後の生活への影響も考えながら、自分にとって適した保障と保険料のバランスで選ぶようにしましょう。

掛け捨て型か貯蓄型かで選ぶ

「掛け捨て型」か「貯蓄型」で選ぶのも1つの方法です。生命保険には、大きく分けて「掛け捨て型」と「貯蓄型」の2種類があります。

| 概要/種類 | 掛け捨て型 | 貯蓄型 |

|---|---|---|

| 特徴 | 保障のみ | 貯蓄と保障を兼ね揃えている |

| メリット | ・貯蓄型保険より保険料が割安な傾向 ・保障内容の見直しがしやすい | ・保障と貯蓄の両立 |

| デメリット | ・解約返戻金がないことが多い ・満期保険金がないことが多い | ・掛け捨て型保険より保険料が割高な傾向 ・元本割れのリスクがある |

掛け捨て型の生命保険は、一定期間の保障を受けられるものの、支払った保険料が基本的に戻ってこないタイプの保険です。その分、保険料が比較的安く設定されているため、少ない負担で大きな保障を得たい方に向いています。

また、保障内容の見直しがしやすいのもメリットです。ただし、満期保険金や解約返戻金はないことが多いので、資産形成の目的には適していません。

貯蓄型の生命保険は、保障と貯蓄の両方の機能を持つ保険です。一定期間支払った保険料が積み立てられ、満期を迎えた際に満期保険金を受け取れたり、途中で解約すると解約返戻金を受け取れたりするのが特徴です。

無料の保険相談窓口を利用して選ぶ

無料の保険相談窓口を利用して選ぶのも、1つの方法です。

保険の知識がないと、どの商品が自分に適しているのか判断しにくいので、専門家に相談することで、より的確な選択ができるようになるでしょう。

保険相談窓口では、ファイナンシャルプランナーなどの専門家が無料で相談に応じてくれます。相談員は複数の保険会社の商品を取り扱っているので、特定の会社に偏ることなく、提案を受けることが可能です。

さらに、保険相談窓口は全国に展開されており、店舗での相談だけでなく、訪問相談やオンライン相談にも対応しているケースが増えています。

自宅や近くのカフェで相談できたり、スマホやPCを使ってオンラインで相談できたりするため、忙しい方でも利用しやすいでしょう。

50代が生命保険に加入するなら|おすすめの無料保険相談サービス

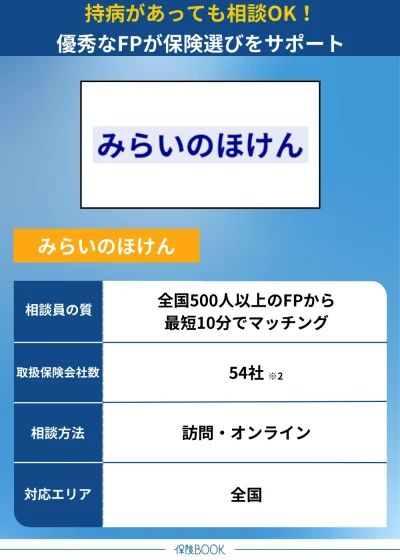

みらいのほけん

- 全国の提携FPが500名以上

- 優秀なFPを最短10分で紹介

- 何度でも相談無料で無理な勧誘なし

- 保険見直しによるお客様満足度は88.2%※1

みらいのほけんは、全国に500名以上の提携FPがいる無料の保険相談窓口。なないろ生命のグループ会社が運営しており、信頼性の高さと豊富な実績が特徴です。

みらいのほけんで提携する優秀なFPがお客様のご要望やライフプランを丁寧にお聞きし、人生のパートナーとして、お金に関するアドバイス・サポートをさせていただきます。

FPの紹介は最短10分で可能なため、生命保険の相談を希望するタイミングですぐに対応することが可能です。

これらの相談実績から、保険見直しによるお客様満足度は88.2%※1と高い評価を誇ります。

また相談内容は、新規加入や保険の見直しにとどまらず、保険証券の点検や家計診断、教育資金、住宅資金の相談にも対応。資産形成を検討している方にはNISAなどの運用方法についても丁寧にアドバイスしてくれます。

相談は何度でも無料で、カフェや自宅への訪問相談やオンライン相談など幅広い相談方法を選べるのも魅力でしょう。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・特定疾病、がん保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

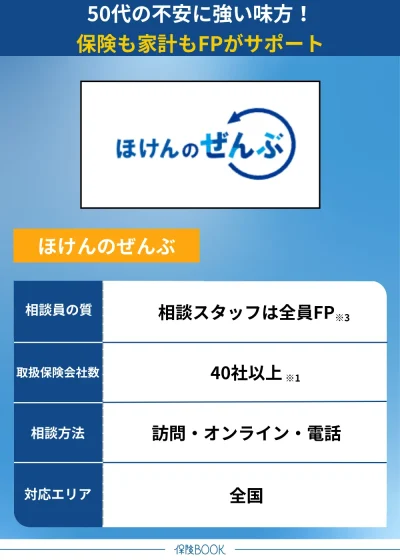

ほけんのぜんぶ

- 提携している保険会社数は40社以上※1

- 累計申込件数は31万件※2

- 好きな時間に好きな場所で相談可能

ほけんのぜんぶは、相談者の不安や悩みに寄り添う保険相談窓口。保険や家計に関することなら何でも相談できるため、お金の悩みをまとめて解消したい方に適したサービスでしょう。

人の悩みは百人百様であることから、それぞれのライフスタイルや悩みに合わせて、お金のプロであるファイナンシャルプランナーが適したプランニングや保険サポートを行います。

終身保険・死亡保険・がん保険・女性保険・学資保険など、50代の方が直面する悩みに必要な保険商品について幅広く相談可能です。

相談は納得がいくまで何度でも無料。訪問相談、電話相談、オンライン相談に対応しており、しつこい営業や勧誘がないのも嬉しいポイントです。

最短翌日からの相談が可能で、土日祝日も対応しているため忙しい方でもスキマ時間を活用して相談できます。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(がん保険・医療保険・入院保険・女性保険・終身保険・死亡保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 2025年4月時点

※3 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

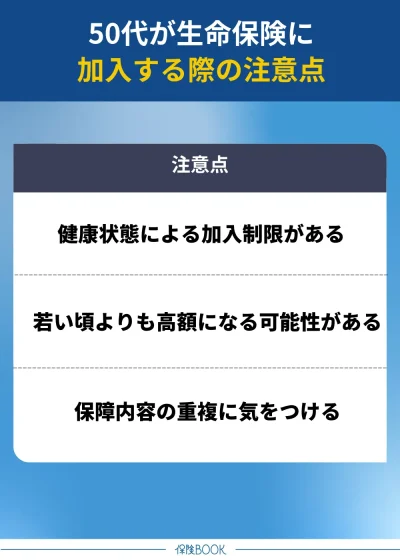

50代が生命保険に加入する際の注意点

50代が生命保険に加入する際の注意点は、以下のとおりです。

健康状態による加入制限がある

50代で生命保険に加入する際は、健康状態による加入制限がある場合があるため、注意が必要です。生命保険の契約時には、健康状態や過去の病歴について保険会社に申告する「告知義務」があります。

生命保険は「相互扶助」の仕組みで成り立っており、多くの契約者が支払う保険料によって、お互いを支え合う仕組みです。

すでに持病がある方や健康上のリスクを抱えている方が加入後すぐに保険金を受け取れる状態では、保険全体の公平性が損なわれてしまうのです。

もし健康状態に不安がある場合は、一般的な生命保険よりも告知内容が簡単な「引受基準緩和型」の生命保険や、告知が不要な「無選択型」の生命保険を検討するのも1つの方法です。

ただし、これらの保険は通常の保険に比べて保険料が高めに設定されていたり、保障額に制限があったりするため、注意が必要です。

若い頃よりも高額になる可能性がある

若い頃よりも保険料が高額になる可能性があるのも注意が必要です。

年齢が上がるにつれて病気や死亡のリスクが高まるため、それに応じて保険会社はリスクと判断し、年齢に応じて保険料が計算されます。

一般的に、生命保険は若いほど保険料が割安に設定されるので、可能であれば早い段階で加入しておく方がよいでしょう。

保障内容の重複に気をつける

50代になると、すでに複数の保険に加入しているケースも多いので、新しく生命保険を検討する際は、保障内容の重複に注意しましょう。

たとえば、すでに医療保険やがん保険に加入している場合、新たな生命保険で同様の保障を追加すると、重複が発生して、過剰な保険料を支払う必要があります。

もちろん保障範囲であれば、複数の保険会社から給付金を受け取ることはできますが、その分毎月の保険料負担が大きくなり、将来的に支払いが負担になる可能性もあります。

50代のおすすめ生命保険に関するよくある質問

公益財団法人生命保険文化センターが実施した全国調査によると、50代の「世帯年間払込保険料(全生保)[世帯主年齢別]」は、以下のとおりです。

| 年齢/年 | 2021年(令和3年) | 2024年(令和6年) |

|---|---|---|

| 50〜54歳 | 43.2 | 38.2 |

| 55〜59歳 | 43.6 | 40.7 |

出典:2024(令和6)年度生命保険に関する全国実態調査<速報版> -公益財団法人生命保険文化センター

※全生保は民保(かんぽ生命を含む)、簡易、JA、県民共済・生協等を含む

2024年の調査では、すべての年代の中で「55〜59歳」の層が最も高く、年間40.7万円となっています。このことから、50代後半は生命保険をより重要視する傾向にあるといえるでしょう。

まず現在加入している保険の内容を見直し、過剰な保障を削減できないか確認しましょう。たとえば、子どもが独立している場合、以前は必要だった死亡保障が過剰になっている可能性があります。

このようにライフステージに合わせた見直しを行うことで、過剰な保険料の支払いを防ぐことができます。

また、保険の種類を変えるのも1つの方法です。終身型の保険は一生涯保障が続きますが、その分保険料が高めに設定されています。一定期間のみ保障が受けられる定期型の保険にすることで、コストを抑えることが可能です。

50代になると、高血圧や糖尿病、心疾患などの生活習慣病のリスクが高まるので、医療費負担を軽減するために、医療保険は検討した方がよいでしょう。また日本人の死因の上位を占めるがんに備えるため、がん治療に特化した保険もおすすめです。

そのほか万が一の際の保障を確保したい場合、終身保険を検討するのもよいでしょう。

持病がある場合でも、50代で生命保険に加入することは可能です。ただし、保険会社や商品によって加入条件が異なるため、事前に確認が必要です。

一般的に、生命保険には「告知義務」があり、持病があると、審査の結果によっては加入が難しくなったり、保障内容に制限がかかったりする可能性があります。また、通常の保険よりも保険料が割高になるケースも少なくありません。

ただし緩和型の生命保険なら告知の項目も少なく、持病があっても入りやすいです。

50代のおすすめ生命保険まとめ

今回の記事は、「50代に生命保険は必要か」「50代が生命保険に加入するメリット・デメリット」について解説しました。

50代は、健康リスクが高まる年代であり、病気やケガのリスクが増えるだけでなく、万が一の死亡時の備えも必要になってきます。また、定年退職を控え、収入の変化を考慮しながら家計を管理する時期でもあります。

教育資金や住宅ローンの支払いが続く家庭では、万が一に備えて生命保険を見直すことが重要です。そんなときに生命保険に加入しておくことで、不測の事態が起こった際にも経済的な負担を軽減し、大切な家族を守ることができるでしょう。