生命保険の主な4種類をわかりやすく解説|選び方・おすすめ相談窓口も

※この記事はPRを含みます。

生命保険には多くの種類があり、保障内容も種類ごとに異なるため、目的に沿わない生命保険に加入してしまうと必要な保障を確保できません。

とはいえ、これから生命保険に入ろうと考えている人の中には、生命保険は何種類あるのか、どのような違いがあるのかがわからない人もいるでしょう。

そこで本記事では、生命保険の主な種類や加入するメリット、必要な生命保険の選び方について詳しく解説します。

- 生命保険には主に4つの種類があり、選び方によって受けられる保障や目的が大きく変わる

- 死亡・病気・老後・介護など、人生のリスクに合わせて必要な保障を準備するのが大切

- 生命保険は「なんとなく」で選ばず、加入目的や必要な保障期間・保障額を見極めるのがポイント

- ライフステージが変わるたびに、生命保険も見直すことで、過不足のない備えができる

- 生命保険選びで迷ったら、無料相談窓口「みらいのほけん」を活用するのも一つの方法。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

生命保険とは?

生命保険とは、死亡や高度障害などに備えて一定の保険料を支払うことで、万が一の事態が起きた際に遺された家族や本人に保険金が支払われる制度です。

なお、生命保険の基本には「相互扶助」の考え方があるため、支払った保険料よりも多くの保険金を受け取れることがあります。

生命保険の種類は死亡に備える「死亡保険」だけではありません。病気やけがに備える「医療保険」や介護に備える「介護保険」も生命保険の一種として捉えられているため、目的に応じて適した保険を選択することが大切です。

年代別・男女別の生命保険加入率

万が一の際には頼りになる生命保険ですが、加入している人の割合はどの程度なのでしょうか。生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」による、年代別・性別の生命保険加入率を下表にまとめました。

| 年代 | 男性加入率 | 女性加入率 |

|---|---|---|

| 20代 | 46.4% | 58.6% |

| 30代 | 81.5% | 85.8% |

| 40代 | 87.2% | 88.2% |

| 50代 | 87.4% | 89.6% |

| 60代 | 86.7% | 88.5% |

| 70代 | 73.4% | 81.1% |

| 全体(18〜79歳) | 78.3% | 83.6% |

※全生保加入率(個人年金保険も含む)

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

30代以降は男女とも80%超の加入率となっており、中でも子育て世代かつ老後を意識し始める40代・50代の加入率は約90%です。

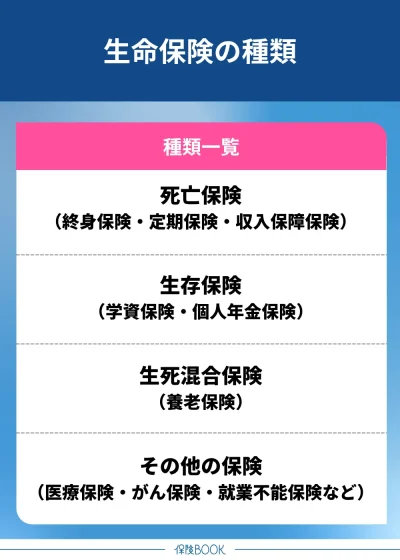

生命保険の主な種類

生命保険は、保障内容の違いから大きく分けて以下の4種類があります。

死亡保険

死亡保険は、被保険者が死亡・所定の高度障害状態になった際に、保険金を受け取れる保険のことです。

死亡保険の中でも「終身保険」「定期保険」「収入保障保険」の3種類に分けられます。

終身保険

終身保険は、被保険者が亡くなるまで一生涯にわたり保障が継続するタイプの死亡保険です。

保険料は契約時点から変わらないため、将来の保険料増加を心配せずに済む点もメリット。また、保険料払込を早期に終えれば、以後は負担なしで保障のみを継続できます。

| メリット | デメリット |

|---|---|

・一生涯の死亡保障が得られる ・保険料は契約時から一定 ・解約返戻金があり資産形成に活用可能なことが多い | ・保険料が高額になりやすい ・途中解約時に元本割れのリスクあり ・保険の見直しをしにくい |

定期保険

定期保険は、保険期間があらかじめ定められている死亡保険です。保険料は終身保険よりも割安な傾向にあるので、コストをできるだけ抑えて保障を確保したい人に向いています。

一方、契約期間が終了すると保障も終了するので、長期間の保障を求める人には不向きかもしれません。

契約満了後に更新できる保険商品もありますが、保険料は高くなるケースが一般的。保険期間終了後の対応をあらかじめ考慮しておく必要があるでしょう。

| メリット | デメリット |

|---|---|

・保険料が終身保険よりも割安な傾向 ・保険の見直しをしやすい | ・保障は一定期間に限定される ・満期後の更新で保険料が上昇することも |

収入保障保険

収入保障保険は、一定期間の保障がある死亡保険で、保険金の受取が毎月一定額を受け取る年金形式が一般的な点が特徴です。

定期保険と比べて保険料が割安な傾向にある点も魅力ですが、保険期間の経過とともに支給総額が減少していく点や、掛け捨て型のため解約返戻金・満期保険金がないことには注意が必要です。

| メリット | デメリット |

|---|---|

・保険金を月々受け取れる ・保険料が定期保険よりも割安な傾向 | ・保険期間が進むと受取額が減少する ・解約返戻金・満期保険金がない |

生存保険

生存保険は、被保険者が保険の満期日まで生存していた場合に保険金・給付金を受け取れる保険のことです。

生存保険の代表的なものとしては「学資保険」や「個人年金保険」があります。

学資保険

学資保険は、子どもの教育費を計画的に積み立てるための保険です。満期時には、満期保険金を受け取れるので、貯蓄が苦手な家庭でも確実に教育資金を準備できるでしょう。

学資保険の大きなメリットが、親(契約者)に万が一の事態が起きた際に以後の保険料の払込が免除される特約が付けられていることが多い点です。払込免除後も保障は継続するので、教育資金を備える手段としては安心感があります。

また、子どもが一定年齢(一般的に6〜7歳)になると保険に加入することができなくなるため、子どもが小さい時期に加入するかを判断する必要があります。

| メリット | デメリット |

|---|---|

・教育資金を計画的に準備できる ・親(契約者)に万一のことがあった際は、保険料の払込免除特約があることが多い | ・途中解約すると元本割れの可能性がある ・子どもが小さい年齢の時しか加入できない |

個人年金保険

個人年金保険は、老後資金の準備を目的とした私的年金保険のことで、公的年金だけでは不足するとも言われている老後資金を補完する手段として活用できます。

個人年金保険の中でも種類があり、年金受取期間が一定期間に定められている確定年金・有期年金と、生存中は一生涯受け取れる終身年金の3種類に主に分けられます。

個人年金保険は老後資金を目的とした保険なので、健康状態に不安がある人でも加入しやすいのが特徴です。健康状態が理由で他の貯蓄型保険に加入できない人でも、老後資金に備えられるでしょう。

インフレリスクに関しては、運用実績により受取額が決まる変額型の商品を選択することで対応できます。

| メリット | デメリット |

|---|---|

・老後の生活資金を計画的に準備できる ・健康状態に不安があっても加入しやすい | ・途中解約すると元本割れしやすい ・定額型の場合はインフレリスクがある |

生死混合保険

生死混合保険は、死亡保険と生存保険の両方の要素を持つ保険のことです。一定期間中に被保険者が死亡した場合は死亡保険金が、生存していた場合は満期保険金を受け取ることができます。

生死混合保険の代表的なものとしては「養老保険」があります。

養老保険

養老保険は、保険期間中に死亡した場合には死亡保険金が、生存して満期を迎えた場合に満期保険金が支払われるという、保障と貯蓄を組み合わせた保険です。

死亡・生存に関わらず保険金を受け取れるので、支払った保険料が掛け捨てにならないのが特徴。保険期間も自由に設定できるので、貯蓄しつつ万が一の保障にも備えられるのがメリットです。

ただし、保険料は割高傾向にあり、満期保険金が元本割れするケースもある点には注意してください。

また、満期保険金の受取後は保障がなくなるため、その後の保障についても考える必要があるでしょう。

| メリット | デメリット |

|---|---|

・死亡時・生存時(満期時)どちらも保険金を受け取れる ・保険期間を自由に設定できる ・商品によっては満期保険金を据え置ける | ・保険料が割高な傾向 ・満期保険金は払込保険料より少ないことがある ・満期保険金の受取後は保障がなくなる |

その他の保険

生命保険の中には「死亡保険」「生存保険」「生死混合保険」のどれにも分類されない保険も存在します。

代表的なものとしては「医療保険」「がん保険」「就業不能保険」「介護保険」があります。

医療保険

医療保険は、病気やケガによる入院・手術に対する費用を保障する民間の医療保険です。

具体的には、基本の保障は入院1日あたりの定額給付金なので、公的医療保険の対象外となる差額ベッド代に充てることが可能。また、特約を付加することで先進医療費をカバーすることなどもできます。

また、支払事由に該当しなければ給付を受けられないため、給付条件についてはしっかり確認する必要があるでしょう。

| メリット | デメリット |

|---|---|

・公的医療保険の対象外の費用をカバーできる ・預貯金が不十分でも入院・手術への備えができる | ・公的医療保険とは別に保険料がかかる ・健康状態によっては加入できない ・支払事由に該当しなければ給付を受けられない |

がん保険

がん保険は、がんに特化した保障が得られる保険です。がんと診断された際の一時金や、通院・入院・手術の際の給付金、先進医療、抗がん剤治療費などに対応している商品が多くあります。

一方で、がん以外の病気には対応していない点や、多くのがん保険で免責期間(一般的には契約後90日間)があることは覚えておきましょう。

| メリット | デメリット |

|---|---|

・がん治療に特化した給付が受けられる ・入院給付金の支払限度日数が無制限のことが多い ・診断一時金・通院給付金など保障が充実 | ・がん以外の病気には対応していない ・免責期間がある |

就業不能保険

就業不能保険は、病気やけがで長期間働けなくなり、所定の就業不能状態と診断された場合に給付金を受け取れる保険です。

仮に一家の収入源になっている人が就業不能により収入が減少した場合でも、経済面での不安を軽減できるのがメリットでしょう。

ただし、就業不能状態と認められてから一定の免責期間(一般的に30日〜180日)が設けられているので、その間に回復して就業可能となった場合は給付金は受け取れません。

うつ病などの精神疾患が対象外となるケースもあるため、事前に詳細を確認することが重要です。

| メリット | デメリット |

|---|---|

・働けない間の経済面の不安を軽減できる ・公的保障・医療保険で補えない部分をカバーできる | ・免責期間がある ・精神疾患は給付対象外の場合もある |

介護保険

介護保険は、要介護状態など所定の状態になった際に、保険金が支払われる民間の介護保険です。公的介護保険との大きな違いは現金給付を受けられる点で、支給された現金の用途は自由なため、生活費を含めて幅広い使い道があります。

ただし、要介護度の認定や支給条件によっては給付金を受け取れないことがあります。また、公的介護保険と民間介護保険の両方で保険料がかかるので、内容を十分理解したうえで加入することが求められるでしょう。

| メリット | デメリット |

|---|---|

・公的介護保険の対象外でも給付対象のケースがある ・現金給付を受けられる | ・契約内容によっては給付条件が厳しい ・公的介護保険とは別に保険料がかかる |

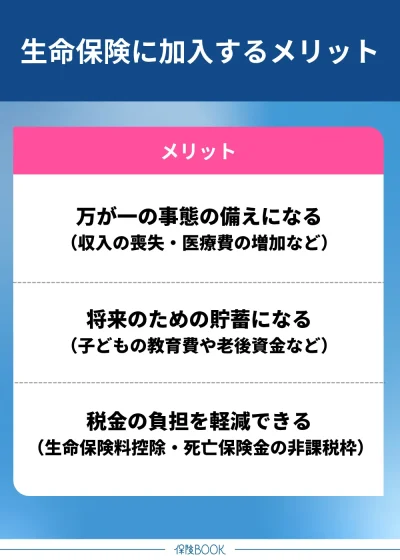

生命保険に加入する3つのメリット

万が一の事態の備えになる

生命保険に加入する大きなメリットは、突発的な事故や予期せぬ病気といった万が一の事態が起きた際に、家族の生活を支えられる点です。

生命保険に入っていれば、以下のようなリスクに見舞われても保険金が支払われるので、経済的に困窮するリスクを大幅に軽減できます。

| リスクの内容 | 対応する生命保険の種類 |

|---|---|

| 死亡・高度障害による収入の喪失 | 死亡保険・収入保障保険 |

| 入院や手術による医療費の増加 | 医療保険・がん保険 |

| 長期の療養による収入減 | 就業不能保険 |

これらの保障があることで、家族は生活費や子どもの教育資金を確保でき、精神的な安定にも繋がります。万が一のリスクは誰にでも起こりうるため、生命保険は重要なライフラインの1つと言えるでしょう。

将来のための貯蓄になる

生命保険は大きく分けて、支払った保険料が原則戻らない「掛け捨て型」と、保険料の一部が運用されて満期・解約時に返戻金を受け取れる「貯蓄型」の2つのタイプがあります。

このうち、貯蓄型保険であれば保障と資産形成の両面を兼ね備えているため、万が一の備えに加えて将来の資金準備にも活用することが可能です。

貯蓄型保険は、主に以下の生命保険で多く見られます。

- 学資保険:子どもの教育資金を計画的に準備できる

- 終身保険:万が一の保障に加え、長期間継続することで解約返戻金が蓄積される

- 個人年金保険:老後の生活資金を年金形式で受け取れる

- 養老保険:満期時に満額の保険金を受け取れる仕組みで、貯蓄性が高い

貯蓄が苦手と感じている方々にとっては、貯蓄型保険を契約することで子どもの教育費や老後資金など必要な資金を用意することができるでしょう。

ただし、保険料は掛け捨て型よりも高くなるのが一般的であり、解約タイミング次第で元本割れするため、あらかじめ資金計画を立てたうえで加入することが大切です。

税金の負担を軽減できる

生命保険は、以下2つの制度を活用して税金の負担を軽減できるというメリットもあります。

- 生命保険料控除(所得税・住民税の軽減)

- 死亡保険金の非課税枠(相続税の軽減)

生命保険料控除(所得税・住民税の軽減)

支払った生命保険料は税制上の「生命保険料控除」に該当します。毎年の保険料の支払いに応じて所得控除を受けられるため、結果として所得税・住民税の負担軽減が可能です。

支払い保険料ごとにおける、所得税・住民税の控除額は下表の通りです。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間の支払保険料等 | 控除額 | 年間の支払保険料等 | 控除額 |

| 2万円以下 | 支払保険料等の全額 | 1.2万円以下 | 支払保険料等の全額 |

| 2万円超〜4万円以下 | 支払保険料等×1/2+1万円 | 1.2万円超〜3.2万円以下 | 支払保険料等×1/2+0.6万円 |

| 4万円超〜8万円以下 | 支払保険料等×1/4+2万円 | 3.2万円超〜5.6万円以下 | 支払保険料等×1/4+1.4万円 |

| 80,000円超 | 一律4万円 | 5.6万円超 | 一律2.8万円 |

※2012年1月1日以降に締結した保険契約の場合

生命保険料控除は、加入している生命保険の種類に応じて「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類に分かれています。

生命保険に加入しておけば、万が一の際の保障という本来の目的に加えて節税効果も得られるのは大きな魅力でしょう。

参照:生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

死亡保険金の非課税枠(相続税の軽減)

被保険者が亡くなった際に受け取れる死亡保険金は相続税の課税対象ですが、「500万円 × 法定相続人の数」※1の非課税枠が設けられています。

生命保険ではなく貯蓄による相続の場合は、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)※2を超えた分に関しては相続税が発生します。

相続資産が多額になる可能性が高い人ほど、相続税対策として生命保険を活用するメリットが大きいと言えるでしょう。

※1:国税庁「相続税がかからない財産」参照

※2:国税庁「相続税の計算」参照

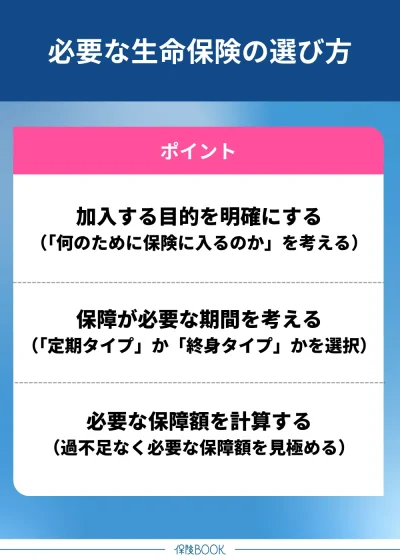

自分に必要な生命保険の選び方

生命保険の種類は多岐にわたり、「どれを選べばいいんだろう?」と迷ってしまう方も少なくありません。以下では、本当に必要な生命保険の選び方をわかりやすく解説していきます。

加入する目的を明確にする

生命保険を選ぶにあたって、まず考える点は「何のために保険に入るのか」ということです。人によって必要な保障内容は異なるため、生命保険に入る目的を明確にすることで選ぶべき生命保険の種類が決まっていきます。

代表的な加入目的と適した生命保険の種類は、下表を参考にしてください。

| 加入目的 | 適した保険の種類 |

|---|---|

| 万が一の時に家族の生活を守りたい | 終身保険・定期保険・収入保障保険 |

| 病気・ケガに備えたい | 医療保険・がん保険・就業不能保険 |

| 将来必要になる資金に備えたい | 学資保険・個人年金保険 |

加入目的を明確にできれば、自身が本当に必要な保障に絞って保険に加入することができます。「周りのみんなが加入しているから自分も入る」といったケースでの保険加入がなくなり、必要性の低い保障に保険料を支払わずに済むでしょう。

保障が必要な期間を考える

生命保険の選択では「保障がいつまで必要か」も重要な判断軸です。保険期間は、一定期間を保障する「定期タイプ」と、一生涯保障する「終身タイプ」の2つに大きく分かれます。

例えば死亡保険の場合は、子どもが独立するまでの一定期間の保障を確保するなら「定期保険」を、老後も保障を得たいなら「終身保険」を選ぶのがおすすめです。

必要な保障額を計算する

加入目的・保険期間が決まったら、必要な保障額を計算しましょう。一般的に保障額が高いほど支払う保険料も高くなるので、過不足ない保障額を知ることは重要です。

必要な保障額がいくらなのかは、以下の3ステップで導くと良いでしょう。

- 必要な費用の洗い出し(家族の生活費・子どもの教育費・住宅ローン残債など)

- 公的保障(公的遺族年金※1・公的医療保険※2)や現在の貯蓄を差し引き

- 不足分を「必要な保障額」として設定

日本は公的年金・公的医療保険をはじめ、社会保障制度が充実しています。状況ごとに受けられる公的制度を理解しておくと、必要な保障額もより正確になるでしょう。

※1:日本年金機構「遺族年金」参照

※2:厚生労働省「我が国の医療保険について」参照

生命保険の加入時・加入後の注意点

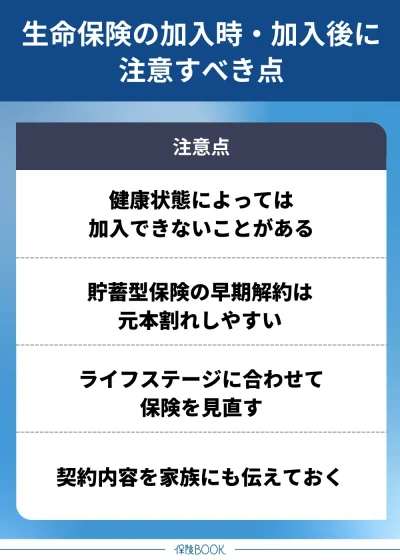

健康状態によっては加入できないことがある

生命保険は誰でも加入できるわけではなく、加入者の健康状態によっては申し込みを断られる場合があります。

保険の加入条件は保険の種類や保障内容によっても異なりますが、以下に該当する人は、健康状態が良い人と比べると加入できない可能性が上がるので注意しましょう。

- 慢性的な病気を抱えている人

- 重い病歴がある人

- 60代・70代など高齢の人

これらの人は、保険に加入できた場合でも保険料が高く設定される傾向があります。

また、比較的加入しやすい生命保険として「引受基準緩和型保険」や「無選択型保険」などがありますが、保険料は割高で保障内容も限定的になる傾向にある点は留意しましょう。

健康状態の虚偽申告は告知義務違反になる

生命保険に加入する際、持病があるにも関わらず「健康」と偽って申告した場合は「告知義務違反」に該当するので注意が必要です。

もしも告知義務違反が発覚すると、保険金が支払われないケースや保険の契約解除の可能性も出てきます。

虚偽申告が故意かどうかは関係ないため、自身の健康状態や病歴については細心の注意を払って申告忘れがないように努めましょう。

貯蓄型保険の早期解約は元本割れしやすい

貯蓄型保険は保険と貯蓄を両立できる点が魅力ではあるものの、早期解約した場合は支払った保険料の総額よりも返戻金が少なくなる「元本割れ」が発生しやすくなります。

早期解約すると貯蓄どころか損失を被ってしまうので、無理のない保険料を設定して長期間加入することを心がけましょう。

また、極力支出を抑えたいのであれば、保障に特化した「掛け捨て型」の生命保険を選び、貯蓄と保険を分けて考えるのもおすすめです。

貯蓄型保険はインフレに弱い点もデメリット

貯蓄型保険は、インフレ(継続的な物価上昇)に弱いというデメリットにも注意が必要です。契約段階で返戻金や保険金額が固定されていることが多いため、受取時に契約時よりも物価上昇していると実質的には資産価値が目減りしています。

例えば、20年後に解約すると100万円の返戻金を受け取れる場合、20年後の100万円は価値が現在より下がる可能性があるので、想定しているほどの資産を得られないリスクがあると言えるでしょう。

昨今では、日本国内で様々な商品・サービスの物価が上昇しています。日本銀行では、インフレ率前年比2%※の目標を以前から掲げていることから、今後も物価上昇の流れは継続する見込みです。

※:日本銀行 2%の「物価安定の目標」 を参照

ライフステージに合わせて保険を見直す

生命保険は一度加入したら終わりではなく、人生の節目に応じて必要な保障内容は変化していきます。例えば、独身のときに加入した保険のままでは、結婚後・出産後には保障が不足しているというケースも少なくありません。

特に、生活環境が大きく変化する以下のようなライフイベントは、保険を見直すタイミングと言えるでしょう。

- 就職(転職)

- 結婚・出産

- 住宅購入

- 子どもの進学・独立

- 自身の定年退職

また、ライフステージの変化だけでなく、保険料が家計を圧迫していると感じたときや定期保険の更新時も、保険を見直すタイミングです。

見直しをする際は、保障と保険料のバランスや保障期間に注意して、無理なく必要な保障を得られる保険を探しましょう。

契約内容を家族にも伝えておく

生命保険は契約して終わりではなく、いざという時に保険を利用できる状況にしておかなければなりません。仮に契約者自身に万が一の事態が起こっても、保険の存在を家族が知らなければ、保険金を請求できない可能性があるためです。

もしもの時に保険を使うためにも、少なくとも以下の内容は家族に共有しておきましょう。

- 保険会社名・担当者名・連絡先

- 保険の種類(終身保険・定期保険など)

- 契約者・被保険者・受取人の情報

- 保険証券の保管場所

多くの人数に伝える必要はありませんが、配偶者や親、子どもなど信頼できる人に保険の契約状況を共有しておくことで、緊急時にもスムーズに対応できます。

※:生命保険文化センター「家族(情報)登録制度はどんな内容なの?」参照

生命保険選びで利用したい保険相談窓口おすすめ3選

どの生命保険が自分自身に合っているかがわからないと感じる人は、保険相談窓口を利用するのがおすすめです。

保険相談窓口では数十社の保険を取り扱っており、専門家が適した保険を提案してくれるため、自分自身が求める生命保険の種類がわかるでしょう。

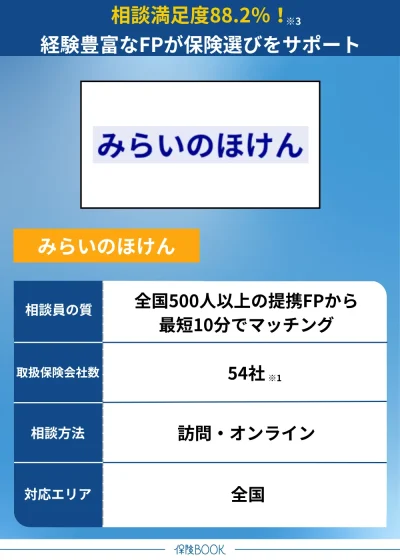

みらいのほけん

- 取扱保険会社数は54社※1と豊富

- 提携FPの業界経験年数は平均10.48年※2

- 20代〜80代まで幅広い年齢層の利用実績あり

- 「なないろ生命」のグループ会社が運営している安心感

- 面談後には選べるギフトをもらえる

みらいのほけんは、54社※1の保険会社を取り扱っている保険相談窓口。保険の相談・見直しによる相談満足度は88.2%※3と高く、信頼できる相談窓口と言えるでしょう。

相談者の年齢層も幅広く20代〜80代まで利用実績があるため、どの年代の方々でも気軽に利用しやすい環境です。何度相談しても無料で、担当者が合わない場合は迅速に対応するなど、相談者の立場に寄り添ってくれる点も魅力です。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※4 |

出典:みらいのほけん

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※3:提携先代理店の利用者1286名を対象に実施したアンケートで『満足』『やや満足』のいずれかを回した割合(2023年3月〜2024年4月 みらいのほけん公式サイトより)

※4:2024年8月30日時点における提携元保険代理店の拠点総数

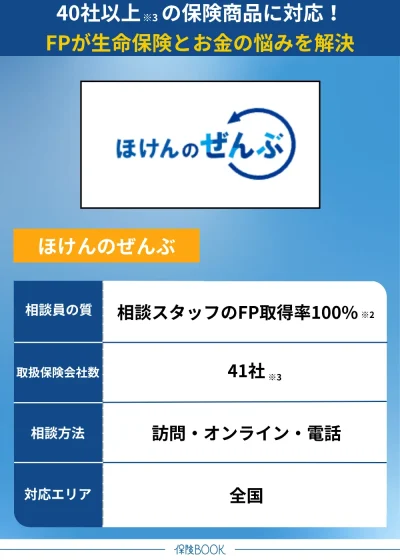

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 相談スタッフは全員がFP※2

- 40社以上※3の保険会社を取扱

- お客様満足度95.7%※4の高評価

- 相談後にもれなくプレゼントあり

ほけんのぜんぶは、累計申込件数が31万件※1の実績を持つ保険相談窓口。取り扱う保険会社数も40社以上と豊富で、生命保険会社だけでも24社※3の取り扱いがあります。

スタッフがFP資格取得者のため、生命保険だけに限らずお金に関する相談全般にも対応してくれる点も魅力です。家計診断や老後資金、住宅ローンなどの相談も合わせてできるので、お金の不安がある人ほど利用するメリットがあるでしょう。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※5 |

出典:ほけんのぜんぶ

※1:2025年4月時点(ほけんのぜんぶ調べ)

※2:訪問する入社1年以上のプランナーが対象

※3:2025年4月時点

※4:2022年10月から2024年6月の利用者2,508名を対象に実施したアンケートで、「満足」「やや満足」「普通」のいずれかを回答した割合

※5:2025年2月時点

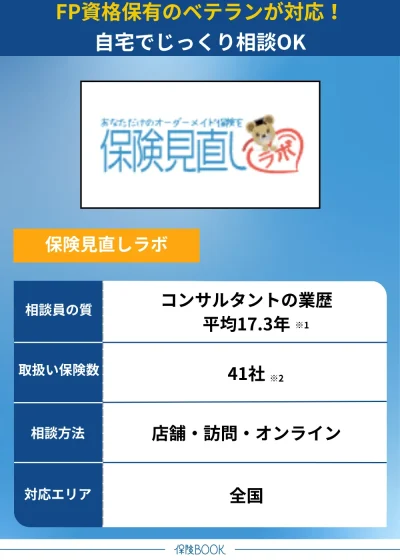

保険見直しラボ

- 業界経験年数平均17.3年※1のコンサルタントが対応

- 41社※2の保険会社からオーダーメイドで保険提案

- 相談満足度96.8%※3・コンサルタントおすすめ度87.1%※3

- 訪問型代理店として国内最大級※4の規模

- 相談+アンケート回答でもれなくプレゼント

保険見直しラボは、訪問型代理店として国内最大級※4の規模を誇る保険相談窓口。全国に60拠点以上※4を構え、指定場所までコンサルタントが訪問してくれるので、都合に合わせて保険相談できるのが特徴です。

取り扱う保険会社数は41社※2と豊富で、そのうち生命保険会社は27社※2を占めています。相談者の状況に合わせてオーダーメイドで保険プランを提案してくれるので、ニーズに合う保険選びができるでしょう。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 60拠点以上※4 |

出典:保険見直しラボ

※1:2025年4月時点

※2:2025年4月時点

※3:2024年10月集計の自社アンケート結果より

※4:2025年4月時点

※5:入社1年後から計測

生命保険の種類に関するQ&A

大きく分けて「死亡保険」「生存保険」「生死混合保険」「その他の保険」の4種類があり、各種類ごとでも細かく保険が分かれています。

それぞれ保障内容や加入目的が異なるので、必要とする保障を確保できる生命保険に入ることが大切です。

養老保険であれば、死亡時・生存時のどちらでも保険金を受け取ることができます。また、終身保険に代表される貯蓄型保険であれば、解約時に返戻金を受け取れるため、保険料の支払いを無駄に感じにくいでしょう。

差額ベッド代など公的医療保険の対象外の費用もあるため、民間の医療保険にも加入しておくと万が一の際には安心です。特に、貯蓄が少ない人は治療費の支払いで家計を圧迫されるリスクもあるので、民間の医療保険の必要性は高いと言えるでしょう。

がん治療に対する保障を手厚くしたいなら、がん保険にも加入するのがおすすめです。

がん保険であれば、入院給付金の支払限度日数で上限がないことが多いので、入院が長期化しても保障が途絶える心配はありません。また、診断一時金のようながん保険ならではの保障もあるので、がん罹患時の不安を軽減できるでしょう。

十分な貯蓄を持っていても、突発的な病気や事故などで多額の費用が発生する可能性があります。生命保険に加入しておけば、家族の生活費や自身の医療費をカバーできるため、貯蓄を取り崩すリスクが減り安心して将来に備えることができるでしょう。

保険相談窓口を活用するのがおすすめです。相談者自身の状況を考慮して、FPが適した保険を提案してくれるので、保険選びの悩みが解消されるかもしれません。

利用料は原則無料なので、まずは気軽に相談に乗ってもらうと良いでしょう。

まとめ

本記事では、生命保険の主な種類や加入するメリット、選び方、注意点について解説しました。

生命保険は主に4つの種類に分けることができ、それぞれで保障内容は異なります。自身にとって必要な生命保険を選ぶためにも、まずは生命保険の加入目的をはっきりさせることが大切です。

生命保険の加入目的や、どの種類を選べば良いかわからず悩んでいる人は、無料で利用できる保険相談窓口を活用するのもおすすめです。

保険のプロであるFPが、相談者ごとに適した保険プランを提案してくれるので、生命保険に加入する際の手助けとなるでしょう。