終身がん保険は必要か?定期型との違いとおすすめ商品を解説

※この記事はPRを含みます。

「終身がん保険と定期型がん保険の違いがよくわからない」「どちらを選べばいいのか迷っている」という方は多いのではないでしょうか。

がんに備えるための保険には、終身がん保険や定期型がん保険、医療保険のがん特約などさまざまな種類がありますが、それぞれの特徴を理解して選ぶのは意外と難しいものです。

この記事では、「終身がん保険は本当に必要か」をはじめ、定期型との違いやそれぞれのメリット・デメリットを解説します。

さらに、終身がん保険のおすすめ商品も厳選してご紹介。保険選びに迷う方のために、おすすめの無料保険相談窓口も紹介していますので、ぜひ参考にしてください。

- がん保険には「終身型」と「定期型」があり、終身型は一生涯保障が続くのが特徴

がんのリスクは年齢とともに高まり、特に45歳以降は備えが重要

終身がん保険は長期的なリスクに備えるために安心感があり、保険料も安定している

- もし迷った場合は、無料相談窓口「みらいのほけん」を利用するのも1つの方法。何度でも無料でFPに相談できて、お米がもらえる特典もついています。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

終身がん保険は必要か?終身型と定期型の違い

「終身がん保険は必要なのか?」と迷っている方も多いのではないでしょうか。以下では、がんにかかるリスクを踏まえた終身がん保険の必要性について解説します。

さらに、終身型と定期型の違いや、医療保険との違いについても詳しく説明するので、ぜひ参考にしてください。

がんにかかるリスクと終身がん保険の必要性

がんは日本人にとって、他人事ではない病気の1つ。日本人が生涯でがんと診断される確率は、男性が62.1%、女性が48.9%となっており、男女ともに約2人に1人ががんを発症する可能性があることがわかります。

さらに、がんによる死亡率は、男性が25.1%で約4人に1人、女性が17.5%で約6人に1人という結果もでています。

また、年齢を重ねるごとにがんの発症リスクは急激に高まる傾向です。厚生労働省「全国がん登録 罹患数・率報告」の「年齢階級別罹患数及び罹患率」は以下のとおりです。

45歳未満 | 4.2% |

|---|---|

45~64歳 | 20.0% |

65~74歳 | 29.7% |

75歳以上 | 46.1% |

このデータを見ると、45歳未満ではがんの発症率は4.2%程度ですが、45歳を過ぎると一気に20%へと上昇し、75歳以上では約半数ががんを発症していることがわかります。

このことからも、がんは高齢になるほど発症リスクが高くなる病気で、特に45歳以降は備えが必要だと言えるでしょう。

がん保険の中でも、終身がん保険は一生涯にわたって保障を受けられるので、長期的なリスクに備えるには適しています。

がん保険の終身型と定期型の違い

がん保険には、大きく分けて「終身型」と「定期型」の2種類があります。それぞれの違いは、以下のとおりです。

| 終身型 | 定期型 | |

| 保険期間 | 一生涯 | 一定期間 |

| 保険料 | 定期タイプに比べるとやや割高な傾向 | 終身タイプに比べるとやや割安な傾向 |

「終身型」と「定期型」で最も異なるのは、保険期間でしょう。「終身型」は言葉のとおり、一生涯にわたって保障が続くタイプのがん保険。契約者が解約しない限りは保障が継続するので、年齢を重ねても安心して備えられるのが特徴です。

特に、高齢になるほどがんの発症リスクが高まると考えると、一生涯の保障を確保できるのは大きなメリットです。

一方、「定期型」は、10年や15年などあらかじめ定められた期間で保障を受けるタイプ。保険期間が満了すると、継続を希望するなら更新手続きを行う必要があります。

また保険料に関しても違いがあります。終身型は一生涯の保障が続く分、定期型に比べて保険料が割高に設定されているケースが一般的です。

ただし契約時から保険料は維持されることが多いので、保険料が変動しないのはメリットでしょう。

一方、定期型は一定期間の保障に限定されているので、終身型よりも保険料が割安に設定されていることが多いです。ただし、更新時に保険料が上がる可能性があります。

このように、終身型は「一生涯の保障が確保できて、保険料が原則変わらない」点が特徴で、定期型は「保険料が割安で柔軟に見直しができる」点が特徴です。

終身がん保険と医療保険のがん特約との違い

終身がん保険を検討している方の中には、「医療保険にがん特約を付ければ十分」と考える方もいるかもしれません。確かに、どちらもがんに対する保障ですが、それぞれ特徴がやや異なります。

まず、がん保険は、がんの治療に特化した保険で、それ以外の病気やケガは保障の対象外となります。ただしその分、がんに関する保障は手厚く、診断給付金や入院給付金、通院給付金などが用意されているのが一般的です。

たとえば、がんと診断されたときにまとまった一時金を受け取れますし、手術や抗がん剤治療に対応した特約を付加することも可能です。また、先進医療特約を追加すれば、高額な先進医療を受けるときの自己負担額を軽減できます。

それぞれの保障内容について大きな違いはないものの、がん特約はがん保険と比べると選択肢の自由度が低いのはデメリットでしょう。

がん保険では一般的に診断給付金が支払われますが、医療保険のがん特約では、選んだ商品によっては診断一時金が含まれていないことがあります。

また、がん保険であれば手術・通院給付金なども手厚く設定できますが、がん特約では入院給付金のみで、通院保障が含まれないケースもあります。

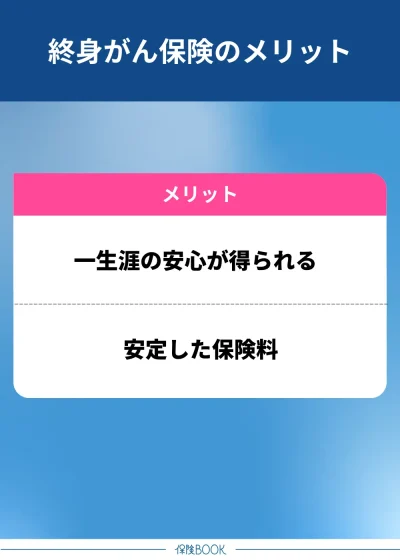

終身がん保険を選ぶメリット

終身がん保険を選ぶメリットは、以下のとおりです。

一生涯の安心が得られる

終身がん保険のメリットは、一生涯にわたって保障が続くことです。定期型のがん保険は、あらかじめ決められた一定期間のみ保障されるため、契約期間が終了するたびに更新手続きを行う必要があります。

しかし終身がん保険なら、一度契約すれば解約しない限り保障が継続するので、更新の手間がかからず、長期的な安心感を得られるのが大きな特徴です。

また、定期型のがん保険には年齢制限が設けられていることが一般的で、たとえば80歳を超えると契約の更新ができなくなる場合があります。もし、契約の更新ができない時期にがんを発症した場合、保障を受けられないリスクが生じるのです。

がんは高齢になるほど発症リスクが高まる疾患で、長生きすればするほどがんにかかる可能性が上がるため、一生涯保障が続く終身がん保険は、高齢になっても安心して生活できるのはメリットでしょう。

安定した保険料

契約時の保険料が変わらないことが多いのも、終身がん保険のメリットでしょう。

定期型がん保険は、契約期間が終了するたびに更新する必要があり、そのときの年齢や健康状態に応じて保険料が上がることが一般的です。若いうちは比較的安い保険料で加入できますが、年齢を重ねるごとに負担が増えてしまうケースも多いです。

その点、終身がん保険は契約当初に設定した保険料が変わらないので、将来の計画を立てやすくなります。特に、定年退職後は収入が減少することが多いので、保険料が変動しない終身型の方が計画面でも安心できるでしょう。

しかし、終身がん保険なら、若いうちに契約しておけば、そのあとも同じ保険料で加入し続けられるので、トータルでの負担が軽減される可能性が高いのです。

このように安定した保険料なのは終身がん保険のメリットでしょう。

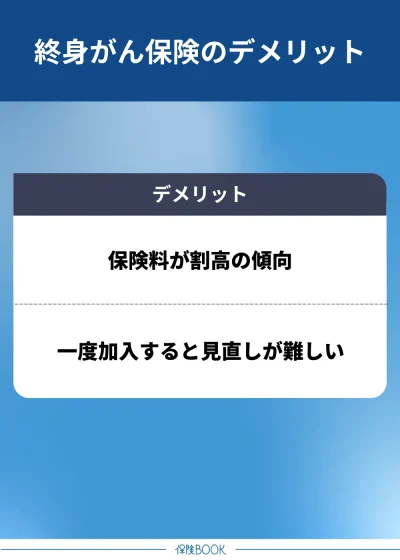

終身がん保険を選ぶデメリット

終身がん保険を選ぶデメリットは、以下のとおりです。

保険料が割高の傾向

保険料が定期型のがん保険と比較して割高な傾向にあるのは、終身がん保険のデメリットでしょう。

終身型は一生涯にわたって保障が続くため、その分、保険会社の負担も大きくなります。その結果、加入者が支払う保険料も高く設定されるのが一般的。特に、契約当初の保険料負担が大きくなります。

ただし、長期的に見ると、定期型のがん保険は更新のたびに保険料が上がる可能性が高いので、結果としてトータルの支払額が終身型よりも高くなることもあるので注意が必要です。

一度加入すると見直しが難しい

一度加入すると見直しが難しいのも終身がん保険のデメリットです。定期型のがん保険なら、契約期間が終了するたびに見直しが可能です。たとえば、より保険料の安いプランに切り替えたり、新しい治療方法に対応した保障を選んだりすることができます。

特に、医療技術は日々進歩しており、新しいがん治療法や画期的な薬が登場することも珍しくありません。定期型の保険なら、こうした新しい保障内容に合わせてプランを変更することが可能です。

しかし、終身がん保険では、新しい治療法が保険の対象外となる可能性があるので、将来的に保障に満足できない可能性があります。

【2025年9月】終身がん保険おすすめ商品5選

一生涯でがんになるリスクは高く、終身がん保険であれば安心した保障を受けられることがわかりました。しかし、「どの商品を選べばよいかわからない」と悩む方も多いでしょう。

そこで、当サイトでは数多くの終身がん保険を比較し、特におすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

| なないろがん治療保険 極 | なないろ生命 |

| はなさくがん保険 | はなさく生命 |

| 終身ガン治療保険プレミアムZ | チューリッヒ生命 |

| アクサのネット完結がん終身 | アクサ生命 |

| メディフィットがん保険 | メディケア生命 |

上記の保険商品は、それぞれ保険料や保障内容などが異なるため、比較した上で自分に合ったがん保険を見つけましょう。

もし、どの保険を選べばよいかわからないという方は、無料の保険相談窓口を活用するのもおすすめです。

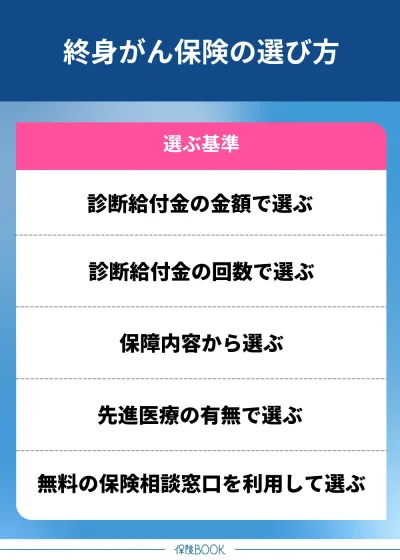

終身がん保険の選び方

終身がん保険の選び方は、以下のとおりです。

がん診断給付金の金額で選ぶ

がん診断給付金の金額で保険を選ぶのは、1つの方法です。がん診断給付金とは、医師からがんと診断された際に受け取ることができる一時金のことで、多くの保険商品ではこの給付金の金額を自分で選ぶことができます。

一般的には50万円・100万円・200万円などの金額で設定されています。この中から契約時に自分で希望の金額を選ぶことができ、給付金が高額になるほど月々の保険料も上がる仕組みです。

そのため、がん治療にかかる費用や、療養期間中の生活費を見積もった上で、適した金額を選択するようにしましょう。

がん診断給付金の回数で選ぶ

がん診断給付金の回数を基準に保険を選ぶのも、1つの方法です。保険商品によっては、診断給付金が1回のみのものと、複数回受け取れるものがあります。

1回のみの診断給付金は、初回のがん診断時にのみ給付金が支払われる仕組みです。初回にまとまった金額を受け取れるのは安心ですが、再発や転移した場合には、追加の給付金を受け取ることができません。

がんは、一度治療を終えても再発や転移の可能性があります。そのため、複数回の給付を受け取れる保険を選んでおくと、長期間にわたる治療にも備えやすくなるでしょう。

契約前に、給付条件や支給回数の上限をしっかり確認しておきましょう。

保障内容から選ぶ

保障内容から選ぶのも1つの方法です。終身がん保険の保障範囲は商品によって異なります。

たとえば悪性新生物と上皮内がんを区別して保障内容が決められていることが多いです。

- 悪性新生物:深く浸潤する進行がんで、転移のリスクがある

- 上皮内がん:比較的早期のがんで、転移や再発のリスクが低い

一部のがん保険では、上皮内がんは保障の対象外になっている場合や、給付金の金額が少なく設定されている場合もあります。

これは手術で比較的簡単に取り除くことができることや、転移や再発のリスクが低いことなどが理由です。

上皮内がんであれば、治療費がそれほど高額にならないため必要性をあまり感じていない方もいるでしょう。

先進医療の有無で選ぶ

先進医療特約の有無を基準にがん保険を選ぶのも、おすすめです。

先進医療とは、高度な医療技術を用いた治療のことで、公的医療保険が適用されないため、治療費が全額自己負担となります。治療内容によっては、数百万円以上の費用がかかることも珍しくありません。

ただ一般的な治療と比べて、より効果的な治療が可能となる場合があります。そのため先進医療特約が付帯されたがん保険に加入しておくことで、高額な費用を保険でカバーできますし、選択肢を広げることができるのです。

出典:先進医療とは?どれくらい費用がかかる?公益財団法人 生命保険文化センター

無料の保険相談窓口を利用して選ぶ

無料の保険相談窓口を利用して選ぶのも、1つの方法です。

保険相談窓口は、保険に関する疑問や悩みを無料で相談できるサービスで、相談を担当するのは、ファイナンシャルプランナーや保険の専門家で、保険商品の比較や選び方のアドバイスを受けることができます。

保険相談窓口では、駅チカや商業施設内にある窓口に訪問し対面で相談できる「店舗相談」や、自宅や近所のカフェなど、指定した場所で相談できる「訪問相談」、そのほか「電話相談」や「オンライン相談」などに対応しているサービスもあります。

終身がん保険に加入するなら|おすすめの無料保険相談サービス

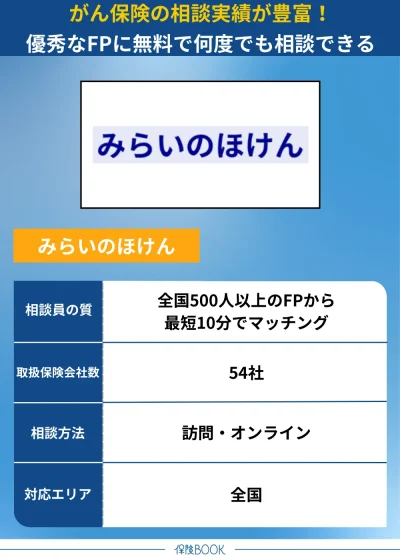

みらいのほけん

- がん保険の相談実績が豊富

- 保険の見直しも相談可能

- 全国500名以上の優秀なFPと提携

- 保険見直しによるお客様満足度は88.2%※1

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談サービス。がん保険をはじめ、医療保険、終身保険、定期保険など幅広い保険商品を取り扱っており、がん保険に関する相談実績も豊富です。

新規加入の相談だけでなく、保険の見直しや保険証券の点検、さらには教育資金の相談やライフプランニング、資産形成についても相談が可能。保険の相談だけにとどまらず、将来の生活設計全般についてプロのアドバイスを受けることができます。

相談を担当するのは、全国に500名以上在籍するファイナンシャルプランナーで、利用者の状況に応じて、適切なアドバイスを提供してくれるため、不安や疑問をしっかり解消できるでしょう。

また、相談の質を高めるために、満足度の低いプランナーはマッチングしない仕組みを採用。これにより、高品質なサービスが維持され、信頼できる相談が受けられます。

実際に相談した人からは「新たに提案された保険は、今より手堅いのに保険料は下がった」「いろんな会社を比較して意見をくださるので広い視野で検討ができた」などの声が寄せられています。

その結果、保険見直しによるお客様満足度は88.2%※1と高い評価を獲得。全国47都道府県に対応しており、オンライン相談も可能です。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 特定疾病、がん保険・医療保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

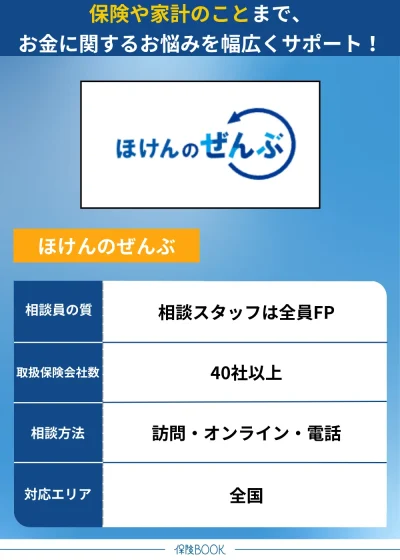

ほけんのぜんぶ

- 保険も家計もお金のことなら相談可能

- 取扱保険会社数40社以上※1

- 最短で翌日の相談も可能で土日祝日も対応

ほけんのぜんぶは、生命保険だけでなく、損害保険や家計管理など、お金に関するさまざまな相談ができる無料の保険相談サービス。がん保険や医療保険、入院保険などの相談にも対応しており、保険選びに不安がある方におすすめです。

これまでの累計申込件数は31万件※2を突破しており、広い層の期待に応える高い相談実績があります。

取扱保険会社数も40社以上※1で、複数の保険商品を比較しながら、自分に合ったプランを見つけることができます。

最短で翌日の相談が可能。また、土日祝日も対応しているため、平日は忙しい社会人の方でも気軽に相談できるでしょう。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(がん保険・医療保険・入院保険・終身保険・死亡保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 2025年4月時点

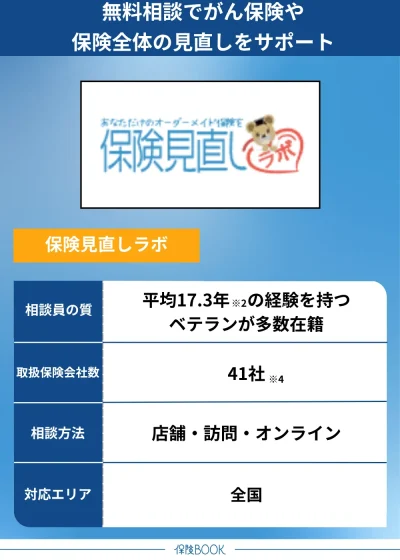

保険見直しラボ

- 保険相談サイトランキングNo.1※1

- コンサルタントの業界経験年数が長い※2

- 訪問型代理店で国内最大級※3の規模

- オンライン保険相談に対応

保険見直しラボは、多くの保険相談サイトランキングでNo.1※1を獲得している実績ある無料保険相談サービスです。

41社※4の保険会社と提携しており、がん保険、医療保険、定期医療保険、女性保険など、多岐にわたる保険商品の提案が可能。がん保険に限らず、さまざまな保険を総合的に見直すことができるので、トータルで適したプランを選びたい方におすすめです。

サービスが高品質な理由の1つに、コンサルタントの業界経験年数が長いことがあります。保険見直しラボのコンサルタントは、平均17.3年※2の業界経験を誇り、専門的な知識を活かして質の高い提案を行ってくれるからです。

また訪問型の保険代理店として国内最大級の規模※3を誇り、全国に62店舗※3を展開。そのため、都市部にお住まいの方はもちろん、地方在住の方でも利用しやすい環境が整っています。

さらに、訪問相談・オンライン相談にも対応しており、自宅やカフェなど希望の場所で相談を受けることも可能です。自分の都合に合わせて相談できるので、忙しい方でも利用しやすいサービスと言えるでしょう。

相談は何回でも無料で、保険の基本的な疑問や細かな質問にも気軽に対応してもらえます。

取扱保険会社数 | 41社※4 |

|---|---|

主な保険商品 | がん保険・終身医療保険・定期医療保険・女性保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※3 |

出典:保険見直しラボ

※1 公式サイトの文言を引用 2025年3月時点

※2 2025年4月時点

※3 2025年4月時点

※4 2025年2月23日時点

定期型とどっちがよい?終身型のがん保険がおすすめの人

一生涯にわたってがんに備えたい人は終身型

年齢を重ねるほど、がんのリスクは高まるため、一生涯の保障を確保したい人には終身型のがん保険がおすすめです。

終身型の多くは、契約時に決めた保険料がそのまま維持されるので、年齢が上がっても保険料の増額を心配する必要がありません。特に、若いうちに加入すると、総支払額を抑えることができるでしょう。

また終身型がん保険なら契約を更新する手間がかからないのも魅力です。

割安な保険料で備えたい人は定期型

定期型のがん保険は、一定期間のみの保障で、終身型よりも保険料が割安なケースが多いです。

そのため月々の支払い負担を抑えながらがんに備えたい人におすすめです。

ただし契約更新のたびに保険料が上昇する商品が多く、長期間加入し続けると、結果的に終身型よりも支払総額が多くなるケースがあるので注意しましょう。

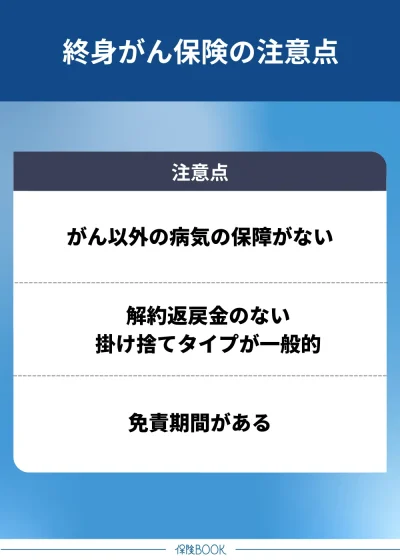

終身がん保険に加入する際の注意点

終身がん保険に加入する際の注意点は、以下のとおりです。

がん以外の病気の保障がない

終身がん保険は、その名のとおりがんに特化した保険で、生活習慣病や事故によるケガなどは保障の対象外となります。がん保険だけではカバーしきれないリスクに対応するために医療保険と組み合わせるのも1つの方法です。

また医療保険の中には、がんを含む幅広い病気やケガをカバーするものや「がん特約」を付けられる商品もあります。

解約返戻金のない掛け捨てタイプが一般的

終身がん保険の多くは「掛け捨て型」となっており、解約返戻金がないのが一般的です。掛け捨て型の保険とは、毎月の保険料を支払っても、途中で解約した場合にお金が戻らないタイプの保険のことです。

解約返戻金がある貯蓄型のがん保険も存在しますが、保険料が割高になるので、コスト面での負担が大きくなります。

保険料の負担を抑えつつ、がんのリスクに備えたい人には、掛け捨て型の方が適しているでしょう。

免責期間がある

終身がん保険には、一般的に「免責期間」が設定されており、加入後すぐには保障が受けられません。

免責期間とは、保険加入から一定期間が経過するまでの間、がんと診断されても給付金が支払われない期間のことで、通常90日間に設定されていることが多く、この期間中にがんと診断された場合、保険金や診断給付金を受け取ることはできません。

免責期間が設けられている理由の1つは、公平性を保つためです。たとえば、すでに体調不良を感じている人が、検査前にがん保険へ加入し、その後すぐにがんと診断された場合、保険会社は短期間のうちに給付金を支払わなければなりません。

こうした事情から、多くのがん保険では加入後一定期間の免責期間が設けられています。

終身がん保険に関するよくある質問

終身型がん保険は、一生涯にわたって保障が継続するタイプの保険です。一度加入すれば、保険期間が終了することなく、がんと診断された際に保障を受けられます。

そのため、長期的にがんリスクに備えたい人に適しているのが特徴です。ただし、終身型の保険料は定期型よりも高めに設定されていることが多いです。

なお加入時に決まった保険料は原則変わらないので、将来的にかかる負担が予測しやすいのは終身がん保険のメリットでしょう。

一方、定期型がん保険は、5年・10年・20年など一定期間のみ保障が続くタイプの保険で、契約期間が満了すると更新が必要になります。

持病がある場合でも加入しやすいがん保険は存在します。「引受基準緩和型」や「無告知型」などのがん保険は、健康状態に不安がある人向けに設計された商品です。

引受基準緩和型がん保険は、通常のがん保険よりも健康状態に関する告知の基準が緩やかになっており、持病があっても加入しやすいです。また無告知型がん保険は、健康状態に関する告知が不要な保険です。

どちらも保険料が割高になる傾向にありますが、持病があっても加入しやすいがん保険は存在します。

終身がん保険のまとめ

今回の記事は、「終身がん保険は必要なのか」「終身型と定期型の違い」「加入するメリット」について解説しました。がんは加齢とともに発症リスクが高まると言われており、いざというときの備えとしてがん保険を検討する人は多いでしょう。

万が一、がんを発症し治療のために長期間仕事を休む必要が出た場合、収入が途絶える可能性があります。また、治療費だけでなく、通院費や生活費の負担も増えるため、経済的なリスクは小さくありません。

こうした不安に備える手段の一つとして、一生涯の保障が受けられる終身がん保険に加入することで、安定した保険料のもと安心を得られるというメリットがあります。本記事で紹介した終身がん保険の商品を、ぜひ参考にしてみてください。