20代におすすめの医療保険5選|男性女性・独身・既婚タイプ別選び方

※この記事はPRを含みます。

「20代で医療保険は早いと思っていたけど、病気のリスクを考え不安になってきた」「結婚して家族ができたので、そろそろ医療保険を真剣に考えたい」とお考えの方は多いでしょう。しかし医療保険は種類が多く、どれを選べばよいか迷う方も少なくありません。

そこでこの記事では、「20代に医療保険は本当に必要なのか?」「20代が医療保険に加入するメリット・デメリット」について詳しく解説。さらに「20代におすすめの医療保険商品5選」についても紹介します。

また、「20代が医療保険を選ぶ際のポイント」についても、男性・女性、独身・既婚といったライフステージ別に分けて詳しく解説。併せて、無料で相談できるおすすめの保険相談窓口も紹介しているので、ぜひ参考にしてください。

- 医療保険は、20代でも病気やケガのリスクに備えるために重要

- 加入時期が早いほど保険料が割安で、将来的なリスクにも備えやすい

- 妊娠や出産などのリスクも考慮し、早めの保険加入が賢明

- 無料相談窓口「みらいのほけん」を活用し、自分に合った医療保障を選びましょう。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

20代に医療保険はおすすめ?

若年層でも重篤な病気やがんになる可能性はある

「20代で医療保険に加入する必要はない」「まだ早いのでは?」と考える人も多いでしょう。しかし若年層でも、重篤な病気やがんにかかる可能性は十分にあります。

たとえば、厚生労働省が公表している「年齢階級別の死因順位の総数」は以下のとおりです。

| 順位\年齢 | 20〜24歳 | 25〜29歳 |

|---|---|---|

| 第1位 | 自殺 | 自殺 |

| 第2位 | 不慮の事故 | 不慮の事故 |

| 第3位 | 悪性新生物 | 悪性新生物 |

| 第4位 | 心疾患 | 心疾患 |

| 第5位 | 脳血管疾患 | 脳血管疾患 |

出典:令和5年(2023)人口動態統計月報年計(概数)の概況 -厚生労働省

このデータによると、20代においてもがんや心疾患、脳血管疾患などの重篤な病気が死因の上位に入っていることがわかります。

また、30代前半になるとがんが死因の第2位に繰り上がり、30代後半では心疾患が第3位になるという傾向も見られます。このことからも、20代のうちから健康リスクに備えることが重要なのがわかるでしょう。

さらに、病気やケガで医療機関を受診する頻度も年齢とともに増加することがわかっています。厚生労働省が令和5年に実施した「年齢階級別にみた施設の種類別推計患者数」は、以下のとおりです。

| 年齢\種類 | 入院(千人) | 外来(千人) |

|---|---|---|

| 15〜19歳 | 6.3 | 135.1 |

| 20〜24歳 | 8.6 | 147.6 |

| 25〜29歳 | 11.8 | 183.8 |

このデータからも分かるように、10代後半から20代後半にかけて、入院・外来患者数は増加傾向にあります。さらに30代以降はその傾向がより顕著です。

「若いから大丈夫」と思っていても、突然の病気やケガの可能性は誰にでもあります。特に20代後半の方は、30代に向けての備えとして医療保険への加入を検討するのは安心につながるでしょう。

妊娠や出産などによる入院の可能性がある

通常、出産にかかる費用は公的医療保険の適用外となり、原則として自己負担となります。ただし、帝王切開や吸引分娩などの異常分娩の場合は、医療行為とみなされ、公的医療保険が適用されるため、自己負担は3割に抑えられます。

たとえば、帝王切開の手術費用や妊娠高血圧症候群の治療費、吸引・鉗子分娩の手術費用などは健康保険が適用されるのです。ただし、それでも数万円以上の自己負担が発生することがあるので、経済的な負担を感じる方も多いでしょう。

このような事態に備えるため、妊娠前に医療保険へ加入しておくことで、異常分娩による入院や手術の際に入院給付金や手術給付金を受け取ることが可能になります。

健康なときは保険商品の選択肢が豊富にある

20代は、年齢を重ねるにつれて比べると健康状態が良好な傾向があり、保険商品の選択肢が多い時期でもあります。

一方で、将来的に持病を抱えるようになると、加入できる保険の種類が制限されたり、保険料が割高になったりする可能性があります。また、場合によっては保険自体に加入できなくなる場合もあるでしょう。

そのため、保険商品の選択肢が豊富で、健康状態が良い20代のうちに、将来のリスクに備えて医療保険を検討することをおすすめします。

20代の医療保険の加入率

公益財団法人 生命保険文化センターの調査によれば、20代における生命保険・個人年金保険加入率の疾病入院給付金付生保加入率は、以下のとおりです。

- 20代男性:28.5%

- 20代女性:43.8%

出典:2022(令和4)年度生活保障に関する調査 公益財団法人 生命保険文化センター

これは、民間の生命保険会社や共済などが販売している、病気やケガで入院した際に給付金が支払われる保険(医療保険)に加入している人の割合を示しています。

20代男性では約29%が医療保険に加入しており、20代女性ではそれよりも高く約44%が病気やケガ、死亡リスクに備えていることがわかります。

若くても病気やケガのリスクはゼロではないため、いざというときの備えとして医療保険を検討している方が多いことがわかるでしょう。

20代生命保険の払込保険料相場

20代の生命保険の払込保険料は、保険会社や保障内容によって異なるため、一概に「この金額」とは言えません。

ただし、公益財団法人 生命保険文化センターが令和4年に調査した「生活保障に関する調査」によると、令和4年の年間払込生命保険料・個人年金保険料(全生保)は、以下のようになっています。

| 年齢 | 年間払込生命保険料・個人年金保険料(全生保) |

| 20代 | 男性:11.9万円 女性:9.6万円 |

| 30代 | 男性:19.9万円 女性:14.0万円 |

| 40代 | 男性:22.4万円 女性:18.6万円 |

| 50代 | 男性:25.5万円 女性:19.0万円 |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

このデータから、20代の生命保険料は他の年代と比較すると最も安い水準であることがわかります。一般的に、保険料は年齢が上がるにつれて増加し、50代でピークを迎える傾向にあります。

これは若いうちに医療保険へ加入しておくことで、保険料が割安で済むというメリットもあるからでしょう。

なおこの年間払込保険料は、医療保険だけでなく、生命保険や個人年金保険なども含めた総額なので注意してください。

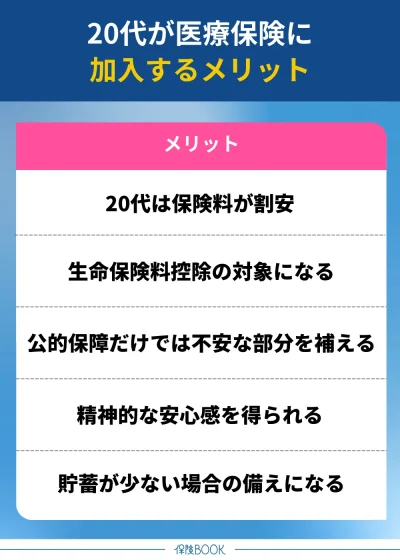

20代が医療保険に加入するメリット

20代が医療保険に加入するメリットは、以下のとおりです。

20代は保険料が割安

20代のうちに医療保険に加入することで、保険料を割安に抑えられるのはメリットの1つです。一般的に、医療保険の保険料は年齢が上がるほど高くなる傾向があります。

これは、加齢とともに病気やケガのリスクが高まり、保険会社側の支払いリスクが増すためです。そのため、保険会社は若年層に対して比較的低い保険料を設定することが多いのです。

若いうちに加入すれば、同じ保障内容でも保険料を低く抑えられるため、長期的に見ても経済的な負担を軽減できます。また、終身タイプの医療保険であれば、若いときに契約した保険料がそのまま固定されるので、将来的なコスト増加を防ぐことが可能です。

貯蓄が少ない場合の備えになる

貯蓄が少ない場合の備えになるのも、20代が医療保険に加入するメリットの1つです。

20代の前半は、働き始めたばかりで十分な貯蓄がない人も多い時期でしょう。そんな時に病気やケガで急な医療費が発生した場合、大きな経済的負担となる可能性があります。また入院や手術が必要なケースでは、高額な医療費がかかることも珍しくありません。

また、20代の独身の方の場合、家族のサポートを受けにくいケースも考えられるでしょう。実家を離れて一人暮らしをしている場合や、家族に負担をかけたくないと考える場合、医療費が大きくのしかかります。

公的医療保険対象外の費用もサポートできる

公的医療保険ではカバーされない費用をサポートできるのも、20代で医療保険に加入するメリットの1つです。

公的医療保険は治療にかかる費用の一部を負担してくれますが、それだけではまかないきれない自己負担費用が発生することも少なくありません。

たとえば、以下のような費用です。

- 差額ベッド代

- 先進医療の技術料

- 自由診療

- 入院中の食事代

- 入院中の日用品費

- 交通費

たとえば、個室や少人数部屋を選んだ場合、差額ベッド代は全額自己負担となります。また、がん治療などで先進医療を希望する場合、その費用が高額になることもあるため、経済的な理由で治療を諦めざるを得ないケースも考えられるでしょう。

こうした自己負担費用に備えるために、医療保険へ加入しておけば、給付金を自由に使うことが可能です。公的医療保険と違い、保険金の使い道が制限されないので、治療費だけでなく生活費の補填にも活用できます。

精神的な安心感を得られる

医療保険に加入しておくことで、万が一の病気やケガに対する不安を軽減できるのはメリットの1つでしょう。

たとえば自営業やフリーランスの人は、病気やケガで仕事ができなくなると、そのまま収入が途絶えてしまうリスクがあります。そのような状況に備えるためにも、医療保険に加入しておくことで、収入減少に対する不安を和らげることが可能です。

また、将来の医療費に対する心配が軽減されることで、キャリア形成やスキルアップに集中しやすくなりますし、新しい仕事への挑戦や自己投資にも前向きに取り組めるでしょう。

生命保険料控除の対象になる

生命保険料控除の対象になることも、20代で医療保険に加入するメリットの1つです。日本では、納税者が支払った生命保険料に応じて、所得税や住民税の負担を軽減できる「生命保険料控除」という制度が設けられています。

医療保険もこの控除の対象に含まれており、毎年1月1日から12月31日までの1年間に払い込んだ保険料に応じて、所得税や住民税の負担を軽減できます。

とくに、就職して間もない20代は、社会人として初めて確定申告や年末調整に向き合う時期でもあります。保険に加入しておくことで、早いうちから税制上の優遇措置を活用できるのはメリットです。

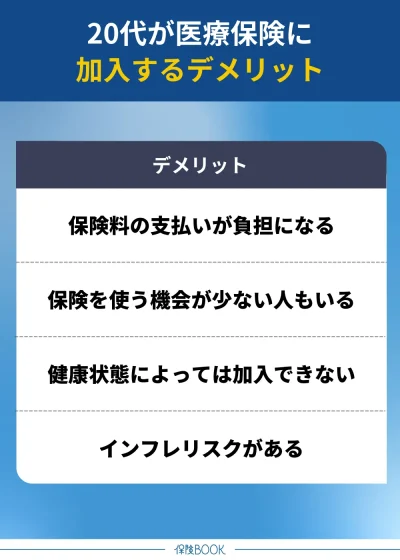

20代が医療保険に加入するデメリット

20代が医療保険に加入するデメリットは、以下のとおりです。

保険料の支払いが負担になる

20代で医療保険に加入する場合、保険料の支払いが負担になるのはデメリットの1つでしょう。

特に社会人になったばかりの20代は、収入が安定していないことが多く、貯蓄が十分にないケースも少なくありません。また、奨学金の返済や将来のための貯蓄、趣味や交際費など、他にもお金を使う場面が多い時期です。

これらの出費が重なると、毎月の保険料の支払いが大きな負担になることもあるでしょう。

これらの対策により、無理のない範囲で医療保険加入が可能になるでしょう。

保険を使う機会が少ない人もいる

若年層でも重篤な病気やがんになる可能性はあるものの、20代は一般的に健康で病気やケガのリスクが低いとされています。そのため毎月の保険料を支払いながら、一度も給付金を受け取る機会がなく、「保険料を払っている意味がない」と感じることもあります。

このように保険を利用する機会が少なく、保険料の支払いが負担になる可能性があるのは20代で医療保険に加入するデメリットです。

ただし30代・40代になると病気やケガのリスクが徐々に高まり、保険料も年齢とともに上昇します。将来的に保険料が高くなることを見越して、若いうちに保険に加入しておき、将来に備えるのも1つの方法です。

健康状態によっては加入できない

健康状態によっては医療保険に加入できないのもデメリットの1つでしょう。

たとえば20代の若い年代でも、持病がある方や特定の病気で治療中の方は、保険の審査で断られたり、条件付きでの加入を求められる場合があるのです。条件付きでの加入とは、特定の疾病について保障の対象外となったり、保険料が割高になったりするケースです。

なお保険会社ごとに審査基準は異なるため、同じ持病でも加入の可否や条件が変わることがあります。そのため、加入を検討する場合は複数の保険会社の商品を比較して、自分に合った条件の保険を見つけるようにしましょう。

一般的な医療保険に加入できなかった場合は、これら緩和型医療保険を検討するのも1つの方法です。

インフレリスクがある

医療保険には「定期医療保険」と「終身医療保険」の2種類があります。終身医療保険は一生涯にわたって保障が続くため、長期的な安心感がありますが、契約時に設定された給付金額が固定されており、物価が上昇してもその金額は変わりません。

たとえば契約時に「1日入院した場合に5,000円の給付金が支払われる」と定められていたとしても、将来的に物価が大きく上昇すれば、その5,000円の価値は実質的に目減りしてしまいます。

インフレが進んで物価が2倍になった場合、5,000円の給付金は現在の2,500円の価値しか持たないことになります。このように、インフレリスクによって保障の実質的な価値が低下してしまう可能性があるのです。

こうしたインフレリスクに備えるためには、定期的に保険を見直したり、医療保険以外に貯蓄や投資を組み合わせてリスク分散をしたりなどが重要です。

20代男性・女性におすすめの医療保険の特約

医療保険には、基本となる主契約に加えて、特定の病気や治療に対して保障を上乗せする「特約」というオプションがあります。

特約を追加することで、主契約だけではカバーしきれないリスクに備えることができ、自分のニーズに応じたカスタマイズが可能です。

医療保険の特約はさまざまな種類がありますが、ここでは20代の男性・女性におすすめの特約を紹介します。

がん特約

厚生労働省の「全国がん登録 罹患数・率報告 年齢階級別罹患数及び罹患率」によると45歳未満のがんの罹患率は4.2%と報告されています。数字としては決して高くはありませんが、若年層であってもがんへの備えを検討しておくのは重要です。

がん特約は、医療保険の基本保障にがんの保障を追加するもので、がんに特化した手厚い保障を受けることができます。通常の医療保険でも、病気による入院や手術の費用は保障されますが、がんに対しては限られた範囲での保障しか受けられない場合があります。

そんなときのために、がん特約を付けることで、がんと診断された際に診断給付金として一時金を受け取れたり、治療費や入院費の自己負担を軽減したりすることが可能です。

先進医療特約

先進医療特約も、20代におすすめの医療保険の特約です。先進医療特約は公的医療保険の対象とならない先進医療にかかる技術料を保障する特約のこと。

先進医療とは、厚生労働省が認定した高度な医療技術のことで、診察料、検査料、投薬料、入院料などは公的医療保険が適用されますが、技術料は公的医療保険の対象外となり、全額自己負担になるため、高額な治療費が必要になるケースがあります。

たとえば公益財団法人 生命保険文化センターが挙げている「先進医療の例」では、以下の技術料が必要になります。

| 先進医療技術 | 技術料(1件当たり平均額) |

| 陽子線治療 | 2,659,010円 |

| 重粒子線治療 | 3,135,656円 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 37,514円 |

| ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法) | 28,140円 |

| 細胞診検体を用いた遺伝子検査 | 80,522円 |

| 内視鏡的胃局所切除術 | 210,717円 |

| 子宮内膜受容能検査1 | 130,409円 |

出典:リスクに備えるための生活設計 -公益財団法人 生命保険文化センター

上記のデータからも分かるとおり、これらの技術料は数万円から数百万円に及びます。

日本には高額療養費制度もありますが、先進医療の技術料については給付対象外です。

そのため先進医療特約を付けておくことで、自己負担の軽減や、治療法の選択肢を広げることができます。

女性疾病特約

女性疾病特約も、20代女性の方におすすめの特約です。女性疾病特約とは、乳がん、子宮がん、子宮筋腫、卵巣嚢腫、甲状腺疾患など女性特有の病気や女性がかかりやすい疾患に対して手厚い保障を受けられます。

日本人女性がかかるがんのなかで最も多いものが乳がんですが、20歳代から徐々に増え始める傾向にあり、子宮頸がんも低年齢化が進んでおり、20〜30歳代に急増しています。

そのため、女性疾病特約を付けることで、経済的な負担を軽減しつつ、治療への早期対応が可能となり安心して日々を過ごすことができるでしょう。

出典:【女性のがん】 近年、若い女性に急増している「乳がん」と「子宮がん」 -全国健康保険協会

保険料払込免除特約

保険料払込免除特約も20代の方におすすめの特約です。

この特約は、あらかじめ定められた重篤な病気や高度障害に該当した場合、以降の保険料の支払いが免除される仕組みです。たとえば、がん、急性心筋梗塞、脳卒中などにより所定の身体障害や要介護状態になった際に、以降の保険料の支払い義務がなくなります。

適用条件は保険会社によって異なりますが、一般的には60日以上働けない状態が続く場合などが条件として設定されています。

また、将来家族を持つ予定がある方や、すでに家族がいる方にとっては、家族に経済的な負担をかけたくないという思いも強いでしょう。そのため、保険料払込免除特約を活用することで、万が一の事態にも安心して生活できるのも保険料払込免除特約のメリットです。

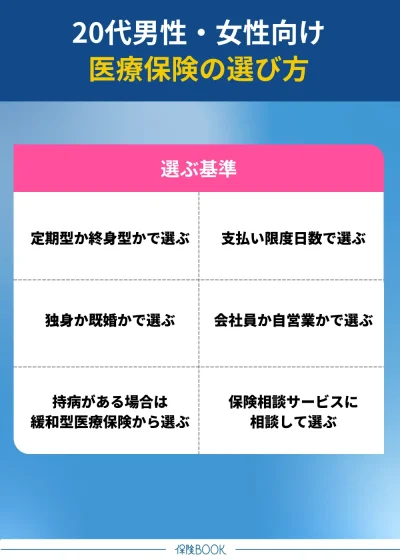

20代男性・女性の医療保険の選び方

20代男性・女性の医療保険の選び方は、以下のとおりです。

定期医療保険か終身医療保険かで選ぶ

「定期医療保険」か「終身医療保険」かで選ぶのは、1つの方法です。

定期医療保険は、一定期間のみ保障が受けられるタイプ。契約期間が限られているため、保険料は比較的安価に設定されており、20代の若い世代でも加入しやすい特徴があります。

ただし、契約期間が終了すると保障がなくなるため、定期的な更新が必要です。また更新時には年齢が上がるので、保険料が増加する可能性があるのはデメリットでしょう。

ただし保険料は契約時のまま変わらないので、長期的に見れば総額を抑えられる可能性があります。終身医療保険は、保険の見直しが難しい点がデメリットでしょう。

また、医療技術の進化によって、新たな治療法が登場した場合に、保障が適用されないケースも考慮が必要です。

さらに、定年後も保険料を支払う必要があり、収入が減少する可能性のあるリタイア後の負担を考慮して選ぶ必要があります。

支払限度日数で選ぶ

医療保険を選ぶ際は、支払限度日数も重要なポイントです。入院や手術の際に受け取れる入院給付金には、支払いが受けられる日数の上限が設定されています。

この上限が支払限度日数と呼ばれ、保険商品ごとに異なるので、自分のニーズに合った期間を選ぶ必要があるでしょう。

なお厚生労働省が発表した「令和5年(2023年)患者調査の概況」によると、平均入院日数は年々短くなっている傾向にあります。

| 和暦西暦 | 入院日数 |

| 平成8年(1996年) | 43.4日 |

| 平成14年(2002年) | 40.1日 |

| 平成20年(2008年) | 37.4日 |

| 令和2年(2020年) | 33.3日 |

| 令和5年(2023年) | 29.3日 |

このデータは全国の退院患者の平均在院日数の「病院」のデータですが、1996年には43.4日だった平均入院日数が、2023年には29.3日まで短縮されています。

これは医療技術の進歩や在宅医療の普及などにより、短期間での退院が増えていることが理由でしょう。

特に20代の若年層は健康リスクが低く、入院が必要となるケースが少ないので、長期間の支払限度日数を持つ保険が必須ではない場合もあります。

もし将来の病気やケガに備えて、一定期間以上の保障が必要と感じる場合は、支払限度日数が長いプランも検討するとよいでしょう。

なお医療保険には「180日ルール」があり、退院から180日以内に同じ病気が原因で入院した場合は、1つの入院として扱われるので注意しましょう。

独身か既婚かで選ぶ

独身か既婚かで選ぶのも1つの方法です。

たとえば独身の場合は、自身の医療費負担が最優先になることが一般的です。そのため入院や手術の際に発生する医療費に備えて、必要最低限の保障が受けられる定期医療保険を検討するとよいでしょう。

特に20代なら健康リスクが比較的低いので、保険料を抑えつつ、手術や入院に対応できる保障内容にしておくのがよいです。また、万が一の際に家族に経済的な負担をかけたくない場合は、死亡保障付きの医療保険を選んでおくと安心です。

終身医療保険なら、一生涯の保障が得られますし、将来の保険料の変動リスクを抑えることができます。たとえば、子供がいる場合は教育費などの支出が年を重ねるごとに増えるので、定期医療保険の更新時に保険料が上がってしまうと、出費も多くなってしまいます。

こんなときに20代のうちに終身医療保険に加入しておけば、将来的な保険料負担を抑えつつ、安定した保障を確保できるでしょう。

独身か既婚かによって、必要な保障内容が大きく異なるので、自分の将来のライフプランを考慮して選ぶようにしましょう。

会社員か自営業・フリーランスかで選ぶ

自身が、会社員か自営業・フリーランスかで医療保険を選ぶのも1つの方法です。これは会社員として働いている場合と、自営業やフリーランスとして活動している場合では、受けられる公的保障が異なるためです。

たとえば会社員の場合は、健康保険から傷病手当金が支給されるので、病気やケガで働けなくなった際にも一定期間、収入の一部が補填されます。

また、企業によっては福利厚生として医療費の補助がある場合もあり、公的保障が手厚いといえます。そのため、会社員は公的保障でカバーされない先進医療や差額ベッド代に対応する特約を加えると、より充実した保障が得られるでしょう。

一方で、自営業・フリーランスの方は、公的保障の範囲が限られており、一般的には傷病手当金の制度が適用されません。病気やケガで働けなくなった際の収入減少リスクが高く、経済的な打撃も大きいので、医療保険の必要性はより高くなります。

さらに、自営業やフリーランスは退職金や企業年金もないので、老後の医療費や生活費も自己負担で賄わなければなりません。そのため、もしものときの高額な医療費に対応できる終身医療保険を検討するのも1つの方法です。

持病がある場合は緩和型医療保険から選ぶ

持病などを抱えている場合は、緩和型の医療保険から選ぶのも1つの方法です。

医療保険では加入時に健康状態の告知が求められ、保険会社はその内容をもとに審査を行います。その結果、病歴や現在の健康状態によっては加入が拒否されることがあります。

ただし、持病がある方でも加入しやすい保険として緩和型医療保険があります。緩和型医療保険は、告知項目が少なく設定されているので、持病や既往症があっても比較的加入しやすいのです。

ただし緩和型医療保険は、加入しやすい反面、保険料が高めに設定される傾向があり、また、保障範囲が狭く、待機期間が設けられている場合もあります。

そのため、条件を必ず確認するようにしましょう。

保険相談サービスに相談して選ぶ

保険相談サービスに相談して選ぶのも1つの方法です。保険相談サービスは、専門知識を持つコンサルタントやファイナンシャルプランナーが無料で相談に応じ、適した保険商品を提案してくれるサービスです。

保険相談サービスでは、保険商品の提案を受けるだけでなく、各保険の特徴や仕組みについても丁寧に説明してくれます。

「医療保険の基本的な仕組みがわからない」という方に向けては、基礎から解説もしてくれますし、複数の保険会社の商品を比較し、条件に合った保険を選ぶ際にも役立つでしょう。

好きな場所で好きな時間に相談に乗ってもらうことができるので、忙しい人や外出が難しい人にも利用しやすいでしょう。

【2025年9月】20代におすすめの医療保険商品5選

「まだ若いから大丈夫」と思っていても、病気やケガはいつ誰に起こるか分かりません。ここまでの解説を読んで、「もしもの時に備えて、医療保険を検討しておいた方がいいかも」と感じた方も多いのではないでしょうか?

20代は将来のライフプランを考える上で重要な時期です。早めに医療保険に加入しておくことで、将来のリスクに備え、経済的な安心感を得ることができます。ただ、「どの商品を選べばよいかわからない」と悩む方も多いでしょう。

そこで、当サイトでは数多くの医療保険を比較し、20代に特におすすめの保険商品を厳選しました。以下は、保険会社の信頼性、保障内容・充実度、保険料のバランスなどを総合的に考慮して選んでいます。

| 名称 | 保険会社 |

| なないろメディカル 礎 | なないろ生命 |

| SBI生命の終身医療保険Neo | SBI生命 |

| はなさく医療 | はなさく生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

| 終身医療保険 じぶんへの保険3 | ライフネット生命 |

なお医療保険を選ぶ際は、保険料の安さだけでなく、自分が必要とする保障内容や特約が備わっているか、保険会社の信頼性なども重視して、総合的に判断しましょう。

どの保険がよいかわからないという方は、インターネットでの比較サイトを利用して情報を集めるのも有効です。また保険相談サービスで専門家に直接相談すれば、より自分に合った保険選びができるでしょう。

20代が医療保険に加入するなら|おすすめの無料保険相談サービス

みらいのほけん

- 最短10分でFPとマッチング

- 提携するFPは500名以上

- 20代の利用者も多数!

- 北海道産ゆめぴりかなど選べるギフトがもらえる

みらいのほけんは、最短10分で利用者の悩みや心配事に適したFPとマッチングできる無料の保険相談サービス。運営元は、信頼性の高い「なないろ生命」のグループ会社であり、専門知識と豊富な経験を持つFP500名以上と提携しています。

FPは保険の知識だけでなく、金融、税金、資産運用といった幅広い分野の専門知識を有しているため、総合的な視点からのアドバイスが期待できますし、人生のパートナーとしてお金に関するサポートを受けられるでしょう。

医療保険以外にも終身保険や年金保険など、20代が今後直面する可能性のあるライフステージの変化にも対応した保険商品を取り扱っているので、将来のリスクに備えるための提案を受けることができます。

20代の口コミとしては「若いからといって上から目線で話されることなく、話をしっかり聞いてくれた」「全ての質問に対して100%の答えを返してくれた」「利益目的ではなくお客の目線に立ち、教えてくださった」といったポジティブな評価が多く寄せられています。

また、みらいのほけんは訪問型サービスのため、家庭で周囲を気にせずに相談を受けることも可能。小さな子どもがいる家庭でも安心です。もちろん相談は自宅だけでなく、カフェやオンラインなど、希望に応じた場所で受けることができます。

さらに、相談を行った方には「選べる6種のギフト」がプレゼントされるので、この機会の相談がおすすめです。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・特定疾病、がん保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 相談員全員がFP資格を保有※1

- 納得のいくまで何度でも無料相談

- 40社以上の※2商品を扱いオーダーメイドで提案

- 全国47都道府県どこでも相談可能

ほけんのぜんぶは、全てのコンサルタントがFP資格を持つ※1プロフェッショナルによる無料の保険相談窓口。40社以上※2の保険会社と提携をしており、その中から相談者のライフスタイルに合ったオーダーメイドのプランニングを行うことが特徴です。

保険について全く知識がない方から、家族が増えた場合の保障内容を検討したい方など幅広いニーズに対応しており、お金や保険について「ぜんぶ」相談できる環境が整っています。

納得がいくまで何度でも無料で相談ができ、特に子育て世代に支持されているので、20代の方にも親しみやすいサービスと言えるでしょう。

20代の利用者からは、「お客の目線に立って教えてくれた」「今後お金のことでわからないことがあればすぐに相談したいと思いました」「ライフスタイルや予算に合った保険を提案してくれる」といった声が寄せられています。

予約は24時間365日受け付けており、土日祝日にも対応。また最短で翌日から相談が可能なので、忙しい方でもスムーズに利用できるでしょう。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(医療保険・入院保険・がん保険・終身保険・死亡保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

保険見直しラボ

- 「何のため保険に加入するのか」目的を整理

- 目的のためにいくら必要か試算して提案

- 平均経験年数17.3年のベテランコンサルタントが対応

- 保険相談を受けた後にプレゼントがもらえる

保険見直しラボは、いきなり保険を勧めることはせず、利用者の悩みや疑問、ライフプランを丁寧にヒアリングし、それぞれに適した保険商品を提案してくれる無料の保険相談サービスです。

まず、保険に加入する目的を整理し、必要な保障額を試算したうえで、新規加入や既存の保険の見直しについて提案してくれるため、自分にぴったりの医療保険を見つけやすいのが特徴です。

また、医療保険だけでなく、がん保険、女性保険、就業不能保険など、20代が抱える健康リスクに対応した保険商品も多数取り扱っています。

提案を行うのは、業界平均経験年数17.3年※1のベテランコンサルタント。コンプライアンスを重視しており、顧客第一主義の姿勢で対応してくれるので、信頼性が高く、安心して相談できるでしょう。

実際の20代の口コミでは、「幅広く検討して下さり、その中から適したものを紹介してくれた。」といった声が寄せられており、満足度の高さがうかがえます。相談方法は訪問相談とオンライン相談の2つがあり、自宅やカフェなど好きな場所で気軽に相談できます。

また、ネット予約は30秒で完了し、電話予約なら最短で当日・翌日の予約も可能なので、忙しい方でもスムーズに相談を始められるでしょう。

取扱保険会社数 | 41社※2 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・がん保険・女性保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※3 |

出典:保険見直しラボ

※1 2025年4月現在

※2 2025年4月時点

※3 2025年4月時点

20代で医療保険が必要な人

20代で医療保険が必要な人は、以下のとおりです。

貯蓄が少ない人

20代で医療保険が必要な人は貯蓄が少ない人でしょう。日本には公的医療保険制度があり、医療費の一部は保険適用されるため、自己負担額は1割から3割程度です。

しかし、大きな病気や重度のケガによって長期の入院や手術が必要となった場合、自己負担額が高額になる可能性があります。また、働けなくなると収入が減少し、生活費の負担が重くなることもあるでしょう。

特に20代は社会人としてのキャリアをスタートさせたばかりで、十分な貯蓄を持っている人は多くないでしょう。

さらに、20代は今後の人生が長く、将来の健康状態や収入について不確実な部分が大きい時期でもあります。

将来のリスクに備えるためにも、医療保険に加入して経済的な安心感を得るのは1つの方法です。

健康リスクが高い人

20代でも健康リスクが高い人は、医療保険の加入を検討する価値があるでしょう。たとえば、既に持病がある人や過去に大きな病気を経験した人は、将来的に合併症を引き起こすリスクもあります。

また、女性の場合は妊娠・出産の際に医療費がかかる場合があり、女性特有の病気にかかるリスクも存在します。これらは公的医療保険だけではカバーしきれないケースもあるので、医療保険での備えが必要と言えるでしょう。

さらに、生活習慣が乱れている人も医療保険の必要性が高いと言えます。喫煙や過度の飲酒、偏った食生活、運動不足などは、生活習慣病のリスクを高めます。若年層でも生活習慣病が見られるようになっており、10代や20代でも発症するケースは珍しくありません。

さらに家族にがんや生活習慣病の既往歴がある場合、自身も将来的にがんになる可能性があるため、事前に備えておくことが大切です。

若いからといって健康リスクを軽視しがちですが、突発的な病気やケガは年齢に関係なく起こるので、医療保険の加入を検討することで、万が一の事態にも経済的な負担を軽減できるでしょう。

20代で医療保険の必要性が低い人

20代で医療保険の必要性が低いと考えられる人は、以下のとおりです。

十分な貯蓄がある人

20代であっても、すでに十分な貯蓄を持っている人は、医療保険に加入する必要性は低いでしょう。たとえ病気やケガで高額な医療費が発生したとしても、自分の資金で対応できるだけの経済的余裕があるなら医療保険に加入するメリットは低いからです。

働けなくなった場合に半年から1年分の生活費をカバーできるだけの貯蓄があれば、医療保険を検討する必要性が比較的低いと考える方もいます。

ただし、医療費以外にも固定費や子どもの教育費・生活費など、日々さまざまな費用がかかります。これらを踏まえた上で、自分の経済状況を考慮して、医療保険の必要性を判断しましょう。

公的医療保険で十分と考える人

公的医療保険で十分と考える人も20代で医療保険の必要性は低いでしょう。日本の公的医療保険制度は充実しており、自己負担額は1割から3割に抑えられています。また、高額療養費制度もあり、医療費の負担が一定額を超えると自己負担が軽減される仕組みもあります。

そのため、万が一の大きなケガや手術が必要な場合でも、医療費の自己負担が大きくなることは少ないでしょう。

さらに、会社員や公務員として働いている人であれば、傷病手当金など収入が一時的に途絶えた場合でも一定の保障が得られます。また、企業によっては福利厚生として健康保険組合が提供する医療給付が充実している場合もあるので医療費の負担が軽減されます。

ただし公的医療保険ではカバーされない、差額ベッド代、先進医療の技術料、入院中の日用品や食事代、通院時の交通費などもあります。

公的医療保険はあくまで最低限の保障であることは把握し、医療保険が本当に必要かどうか検討しましょう。

20代のおすすめ医療保険に関するよくある質問

20代で子どもがいる場合、自分自身の保障だけでなく、子どもの将来や家族の生活を考慮して医療保険に加入することが大切です。万が一、病気やケガで入院や治療が必要になった場合に、家族に経済的な負担がかからないよう、終身医療保険などを検討しましょう。

また、独身時代よりも保障内容を充実させ、子どもの教育費や生活費なども視野に入れて保険プランを選ぶことが大切です。

特に子育ての時期は出費が重なるので、医療費だけでなく、入院時の日用品費用や通院時の交通費など、細かな出費にも備えておく必要があります。

さらに、自分が万が一死亡した場合に遺族の生活費をカバーするために、医療保険以外に終身保険への加入も検討しましょう。もし働けなくなった場合のリスクに備えるなら、就業不能保険の加入も1つの方法です。

20代で医療保険に入るべきかどうかは、個人の経済状況や健康状態、価値観によって異なります。貯蓄が少ない人や、持病や生活習慣の乱れなどで健康リスクが高い人、また将来の不安を軽減したいと考える人は、医療保険への加入を検討した方がいいでしょう。

一方で、十分な貯蓄があり、いざという時にも自己資金で対応できる人や、健康に自信があり、公的医療保険での保障で十分と考える人にとっては、医療保険の必要性は低いかもしれません。保険料の支払いが家計の負担になる場合は、無理に加入する必要はありません。

20代は将来のライフステージの変化が多い時期でもあるので、ライフイベントや収入の変化に応じて見直しを行うとよいでしょう。

20代で医療保険の保障内容を選ぶ際は、まず自分がどのようなリスクに備えたいかを明確にしましょう。医療保険に求める目的や、自分が直面するリスクを具体的に考えることで、適切な保障内容を選びやすくなります。

たとえば、一般的な病気やケガについては公的医療保険で一定のカバーが可能ですが、先進医療のような高度な治療を希望する場合には、公的医療保険だけでは十分な保障を受けられない可能性があります。

このようなケースに備えて、定期医療保険で最低限の保障を備えつつ、特約として先進医療特約を付加するのは1つの方法です。これにより、保険料を抑えながら必要な保障も確保できます。

なお保険会社によって保険料や保障内容、特約の種類は異なるので、複数の保険商品を比較検討することが重要です。もし自分では選べないという方は、保険の無料相談サービスを利用するのもよいでしょう。

専門家からアドバイスを受けながら自分に合ったプランを選ぶことができます。

20代のおすすめ医療保険まとめ

今回の記事は、「20代に医療保険は必要なのか?」「20代が医療保険に加入するメリット・デメリット」や「20代が医療保険を選ぶ際の、男性女性・独身・既婚タイプ別の選び方」について詳しく解説しました。

20代は一般的に健康であると考えられがちですが、実際にはがん、心疾患、脳血管疾患といった重大な病気は、若年層でも発症する可能性があります。「若いから大丈夫」と思い込まず、万が一の備えとして医療保険を検討するのも賢明な判断と言えるでしょう。

また、20代なら保険料は比較的割安で、将来的に年齢が上がるほど保険料が高くなることが一般的なため、早めの加入が経済的にも有利です。さらに、医療保険は生命保険料控除の対象になるので、節税効果も期待できるなどメリットは豊富です。