50代のおすすめ医療保険5選|加入前に知っておくべきポイント

※この記事はPRを含みます。

「50代になり健康への不安が増えてきたけど、医療保険に入ったほうがいいのかな?」「医療保険の種類が多すぎて、どれを選べばよいのかわからない」とお悩みの方は多いでしょう。

そこでこの記事では、「50代に医療保険は本当に必要なのか」という基本的な疑問から、50代男性・女性におすすめの医療保険の種類や特約について詳しく解説。また50代におすすめの医療保険商品5選についても紹介します。

さらに医療保険の選び方や無料で相談できるおすすめ保険相談窓口についても紹介しているので、ぜひ参考にしてください。

- 50代は病気・入院リスクが一気に高まり、公的保険だけではカバーしきれないケースも

- 医療保険は「今のライフステージに合った内容か」を見直すことが重要

- 終身保障や先進医療特約など、保障の中身や保険料のバランスを要チェック

- 50代の加入率は90%以上。多くの人が備えているからこそ、自分に合った内容を選ぶのがカギ

- 加入の際は、無料相談窓口「みらいのほけん」を活用して自分に合った医療保障を選びましょう。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

50代に医療保険は必要か?

50代になると、「もし入院したら医療費は大丈夫?」「今の保険内容で十分?」と、医療保険について見直しを考える方が増えてきます。

実際に、病気のリスクが高まる年代であることから、医療保険の必要性が注目されています。

50代の医療保険加入率は90%超え

公益財団法人 生命保険文化センターが2021年に実施した「生命保険に関する全国実態調査」によると、50代の生命保険(医療保険を含む)加入率は90%以上にのぼります。

| 年齢 | 全生保加入率※1 | 民間生保加入率※2 |

|---|---|---|

| 50歳〜54歳 | 93.0% | 84.6% |

| 55歳〜59歳 | 94.8% | 84.7% |

出典:2021(令和3)年度生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

※1 全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む 90歳以上はサンプルが30未満

※2 かんぽ生命を含む 90歳以上はサンプルが30未満

また、2022年の「生活保障に関する調査」では、50代の75.1%※が生命保険を通じて医療保障に備えているという結果も出ています。

※2022(令和4)年度「生活保障に関する調査」(2023年3月発行)-公益財団法人 生命保険文化センター

50代は病気や入院のリスクが一気に上昇

次に、50代における病気のリスクについて見ていきましょう。厚生労働省が令和5年に実施した「年齢階級別にみた施設の種類別推計患者数」は、以下のとおりです。

| 年齢 | 入院(千人) | 外来(千人) |

|---|---|---|

| 40〜44歳 | 20.0 | 271.9 |

| 45〜49歳 | 28.9 | 356.6 |

| 50〜54歳 | 42.5 | 424.1 |

| 55〜59歳 | 50.8 | 428.1 |

| 60〜64歳 | 62.9 | 474.4 |

| 65〜69歳 | 81.9 | 594.5 |

40代の入院患者数は約20千人ですが、50代になると42.5千人と2倍以上に増加しています。このデータからも、50代は病気や入院のリスクが急激に高まる年代であることがわかります。

公的医療保険ではカバーしきれない費用も

「公的医療保険があるから、民間の医療保険必要性をあまり感じない」と思われることもありますが、実際には自己負担が発生するケースも多くあります。

たとえば以下のような費用は、公的保険の対象外です。

差額ベッド代(1日あたり平均約6,000円)※1

入院時の食事代・日用品代

先進医療にかかる費用(数十万円〜数百万円)※2

こうした費用も、医療保険に加入していればカバーできる可能性があります。

※1:中央社会保険医療協議会「主な選定療養に係る報告状況」(厚生労働省)

※2:中央社会保険医療協議会「令和6年6月30日時点における先進医療に係る費用」

50代は医療保険の見直しに良いタイミング

ライフステージに合わせて見直しをする

50代は、収入や支出の状況が大きく変わりやすい時期です。

たとえば、子どもの教育費や住宅ローンの返済が一段落して、家計に余裕が生まれることがありますし、健康リスクは上昇し、医療費の備えが重要になる年代でもあります。

そのため、これまで加入していた医療保険が、今の自分や家族のライフステージに合っているかを見直すことが大切です。

たとえば、定期型の医療保険から終身型の医療保険へ変更することで、保険料を一定に抑えつつ一生涯の保障を確保できます。

また、複数の医療保険に加入している場合は、それぞれの保障内容を比較して、保障が重複していないか確認しましょう。

見直しをすることで、保険料を抑えつつ必要な保障をしっかりと備えることができます。

最新医療に対応しているか確認する

医療保険を見直す際には、保障内容が最新の医療技術や治療方法に対応しているかを必ず確認しましょう。

10年前や20年前に加入した医療保険では、現在の治療ニーズに対応できない場合があるからです。

たとえば、以前は長期入院を前提とした保障が一般的でしたが、現在は医療技術の進歩により、短期入院や日帰り手術が増えています。それにより、入院を条件としなくても通院治療で給付金が支払われるタイプの保険もあります。

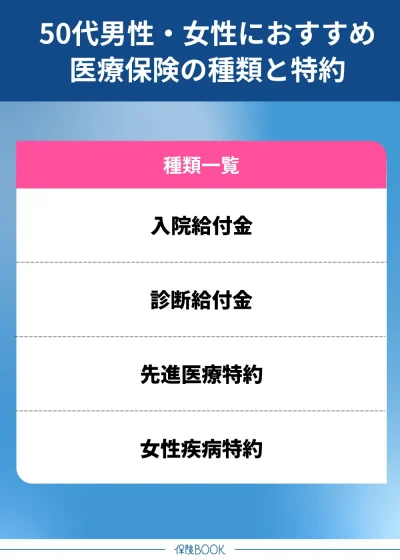

50代男性・女性におすすめの医療保険の種類と特約

50代男性・女性におすすめの医療保険の種類と特約は、以下のとおりです。

入院給付金

入院給付金は、被保険者が病気やケガで入院した際に受け取れる給付金です。給付金の支払い条件は商品によって異なりますが、一般的には「1日あたりいくら」という日額タイプが主流です。

支払い限度日数が設定されており、たとえば「1入院につき30日まで」の場合、60日間入院しても31日目以降は給付を受けられません。

特に50代は生活習慣病やがんなどで長期入院する可能性もあるため、支払い限度日数が十分かを確認しておく必要があるでしょう。

手術給付金

手術給付金は、被保険者が病気やケガで所定の手術を受けた際に支払われる給付金です。ただし、すべての手術が対象となるわけではなく、保険会社や契約内容によって対象範囲が異なるため注意が必要です。

一般的には、公的医療保険制度で定められた約1,000種類の手術が対象になるケースが多いですが、保険会社が指定する約88種類を対象とするタイプもあります。

対象範囲が狭い保険では、日帰り手術や内視鏡手術などが保障されない場合もあるため、契約時に確認しましょう。また、美容整形やレーシックなど、治療目的ではない手術は給付対象外が一般的です。

先進医療特約

先進医療特約は、公的医療保険の対象外となる高度な医療技術で治療を受けた際に、自己負担分をカバーできる特約です。

先進医療は高い治療効果が期待できるものもありますが、数百万円以上の費用がかかる場合も多く、この治療を諦めなければならないこともあります。

しかし、先進医療特約を付帯していれば、この高額な医療費を自己負担せずに済むため、治療の選択肢を広げることができるでしょう。

女性疾病特約

女性疾病特約は、女性特有の病気や女性に多い疾患に備えるための特約です。この特約を付加することで、該当する病気で入院や手術を受けたときに、通常の保障に加えて給付金が上乗せされます。

たとえば乳がん、子宮がん、子宮筋腫、卵巣がんなどです。さらに、妊娠・出産でのトラブルにも対応する商品もあり、帝王切開や切迫早産などの治療に対して給付金が支払われることもあります。

【2025年9月】50代におすすめの医療保険商品5選

50代になると、健康リスクへの備えとして医療保険を検討する必要があります。ただ、「どの商品を選べばよいかわからない」と悩む方も多いでしょう。

そこで、当サイトでは数多くの医療保険を比較し、50代に特におすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

| はなさく医療 | はなさく生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

| SBI生命の終身医療保険Neo | SBI生命 |

| 終身医療保険 じぶんへの保険3 | ライフネット生命 |

| アクサのネット完結終身医療 | アクサ生命 |

上記の保険商品は、それぞれ特徴があり、保障内容や特約の有無、保険料などが異なります。自分に合った医療保険を見つける参考にしてください。

どの保険がよいかわからないという方は、無料の保険相談窓口を活用するのもおすすめです。アドバイザーが親身に相談に乗ってくれるでしょう。

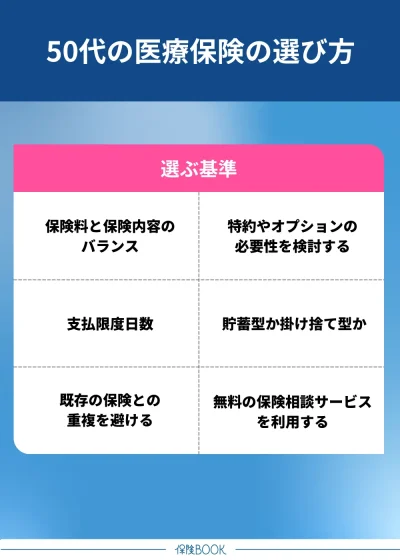

50代向け医療保険の選び方|加入前に知っておくべきポイント

50代向け医療保険の選び方は、以下のとおりです。

保険料と保険内容のバランス

保険料と保険内容のバランスで選ぶのは、1つの方法です。生命保険文化センターの調査によると、世帯主が50代の家庭における平均年間払込保険料は、50〜54歳で43.2万円、55〜59歳で43.6万円となっており、他の世代と比べても高い傾向にあります。

これは、50代になると生活習慣病などのリスクが高まって、手厚い保障を希望する方が増えるためでしょう。

一方で、50代は住宅ローンの返済や子どもの教育費など、支出が多くなる時期でもあります。そのため、保障内容だけでなく、保険料の負担も重要です。

短期入院時の保障は制限されるものの、長期入院のリスクに備えつつ家計の負担を軽減できるので、こうした工夫も選択肢に入れるとよいでしょう。

出典:2021(令和3)年度生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

支払限度日数

支払限度日数で保険を選ぶのも1つの方法です。入院した場合に、保険金が支払われる日数の上限を「支払限度日数」といいます。

支払限度日数には、「30日」「60日」「120日」など一般的なものから、1,000日を超える長期型のものもあります。

たとえば、支払限度日数が60日の場合、入院60日目までは給付金を受け取れますが、70日間入院した場合、61日目以降の給付金は支払われません。

既存の保険との重複を避ける

既存の保険との重複を避けるのも一つの方法です。特に、生命保険の医療特約と医療保険の主契約が重複するケースは少なくありません。

たとえば、生命保険の特約で入院給付金日額5,000円を設定している場合、新たに加入する医療保険でも同額の保障を付けてしまうと、いざ入院した際には両方から給付金を受け取ることができます。

既存の保険内容を確認して、保障が重複しないよう調整することが重要です。

特約やオプションの必要性を検討する

医療保険には、必要に応じて特約やオプションを追加できる商品が多くあります。

特約を活用することで、基本的な医療保障だけでは不十分な部分をカバーして、より充実した内容にすることができます。

たとえば、「先進医療特約」は、がん治療などで使用する先進医療の自己負担額カバーが可能です。

病歴や家族の病歴、ライフプランを考慮して、優先度の高い特約から検討するようにしましょう。

貯蓄型か掛け捨て型か

「貯蓄型」か「掛け捨て型」かで選ぶのも1つの方法です。

医療保険には、大きく分けて「貯蓄型」と「掛け捨て型」の2つのタイプがあります。

| 貯蓄型の医療保険 | 掛け捨て型の医療保険 | |

| 特徴 | 貯蓄と保険がセット | 必要な期間だけ保障 |

| メリット | ・保障を受けつつ貯蓄ができる ・解約返戻金がある | ・貯蓄型保険に比べて保険料が割安な商品が多い ・ライフステージに合わせて保障内容を見直ししやすい |

| デメリット | ・掛け捨て型保険に比べて保険料が割高な商品が多い ・元本割れのリスク | ・解約返戻金がない ・満期時に保障がなくなる |

貯蓄型の医療保険は、保障を受けながらセットで貯蓄もできる保険商品です。病気・ケガによる入院給付金や手術給付金以外にも給付金が受け取れる場合があります。

たとえば一定年数が経過するごとにお祝い金がもらえるタイプのものや、解約した際に解約遍歴金が受け取れるものなどです。

一方、掛け捨て型の医療保険は、保障のみを対象とした医療保険で、支払った保険料が戻ってくることもありませんし、解約払戻金もほとんどの場合ありません。

このように、病気やケガに備えながらも将来のために貯蓄したい人は「貯蓄型の医療保険」を、手頃な保険料で保障のみを受けたい人は「掛け捨て型の医療保険」を選ぶのがよいでしょう。

無料の保険相談サービスを利用する

無料の保険相談サービスを利用するのもおすすめです。

保険相談サービスは、保険やお金のプロであるコンサルタントがアドバイスを提供してくれるため、自分に必要な保障が何かを整理できます。

店舗に出向いて対面で相談する方法だけでなく、自宅への訪問やオンラインでの相談にも対応している場合があり、さらに相談は何度でも無料で受けられるので、じっくりと比較・検討できるのは大きなメリットです。

50代で医療保険に加入するなら|おすすめの無料保険相談サービス

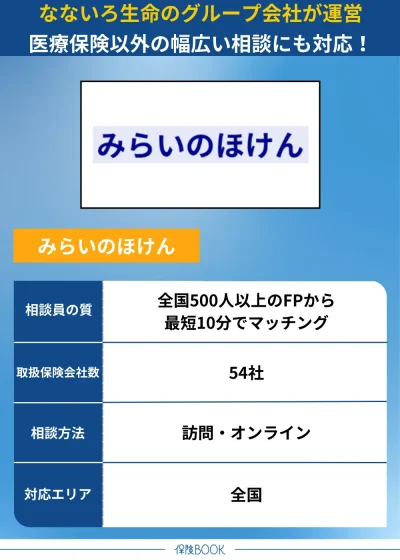

みらいのほけん

- なないろ生命のグループ会社運営の安心感

- 医療保険以外の相談も可能

- 47都道府県対応!オンラインも可能

- 保険見直しによるお客様満足度88.2%※1

みらいのほけんは、全国47都道府県で対応している無料の保険相談サービス。500名以上の提携FPの中から、最短10分で希望に合った専門家を紹介してもらえるスピード感が特徴です。

運営は「なないろ生命のグループ会社」で、業界内での信頼性も高く、初めての方でも安心して相談できるでしょう。医療保険やがん保険、特定疾病保険、終身保険など、さまざまな保険に関する相談が可能です。

また、「保険の見直しをしたいけれど、どこから手を付ければいいかわからない」といった疑問にも丁寧に対応。過去に病気を患った経験があり、「自分でも加入できる保険があるのか不安」という方の相談にも親身に乗ってくれます。

20代から80代まで、幅広い年齢層が利用しており、年代やライフスタイルに合わせたアドバイスを提供してくれるでしょう。

相談の申し込みは、Webサイトから簡単に予約可能。365日いつでも受付をしており、カスタマーサポートチームが相談内容を確認したうえで、適したFPを紹介してくれます。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 医療保険・特定疫病、がん保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

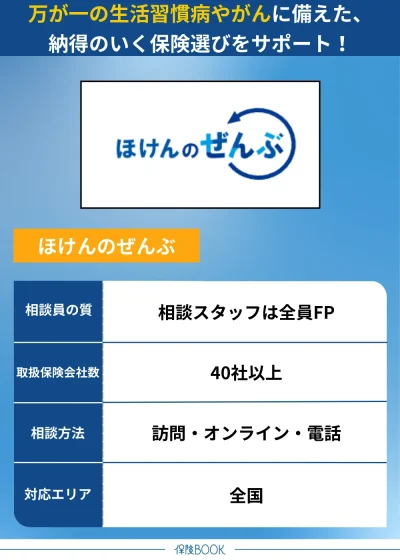

ほけんのぜんぶ

- 取扱保険会社数は40社以上※1

- お金と保険のスペシャリストに相談できる

- 累計申込件数は31万件※2

ほけんのぜんぶは、累計31万件※2を超える相談実績を誇る無料保険相談サービス。子育て世代からシニア層まで幅広い層に支持されています。

取り扱い保険会社数は40社以上※1にのぼり、医療保険、がん保険、終身保険、入院保険、女性保険など、豊富な選択肢から適したプランを提案してくれます。

生活習慣病やがんへの備えを考慮した保険プランも丁寧に説明してくれるため、50代の方にとって、将来の医療費負担に備えるうえで心強い存在となってくれるでしょう。

さらに、必要以上に保険を勧めることはなく、見直しの必要がない場合は、「今のままで問題ありません」とはっきり伝えてくれるので、安心して任せられるでしょう。

相談方法は、自宅訪問・オンライン・電話などライフスタイルに合わせて選べます。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(医療保険・入院保険・がん保険・終身保険・死亡保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 2025年4月時点

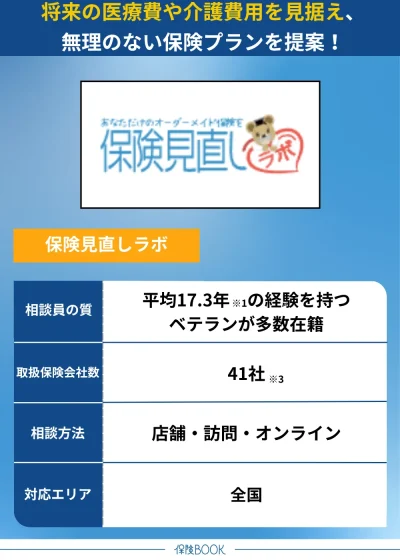

保険見直しラボ

- コンサルタントは業界経験年数が平均17.3年※1

- 全国に60拠点と国内最大級の規模※2

- 41の保険会社※3からオーダーメイドで商品を提案

- 保険相談後、アンケート回答でプレゼントキャンペーン実施中

保険見直しラボは、全国に約60拠点を構え、訪問型保険代理店として国内最大級の規模※2を誇る無料相談サービス。41社※3の保険会社と提携しており、複数の保険商品を比較しながら、自分に合ったプランをオーダーメイドで提案してもらえます。

保険見直しラボは、数々の保険相談ランキングでNo.1※4を獲得しており、顧客満足度も96.8%※5と非常に高い評価を受けています。その理由のひとつが、コンサルタントの質の高さでしょう。

たとえば50代になると、老後資金の準備や病気のリスクへの備えが重要になりますが、保険見直しラボでは、将来必要になる可能性のある医療費や介護費用を考慮しながら、家計に無理のない保険プランを提案してくれます。

全国どこでも訪問をしての相談可能で、希望に応じて自宅での訪問も可能です。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約70店舗※2 |

出典:保険見直しラボ

※1 2025年4月時点

※2 2021年4月時点

※3 2025年4月時点

※4 公式サイトの文言を引用 2025年4月時点

※5 2024年10月のお客さまアンケートデータより

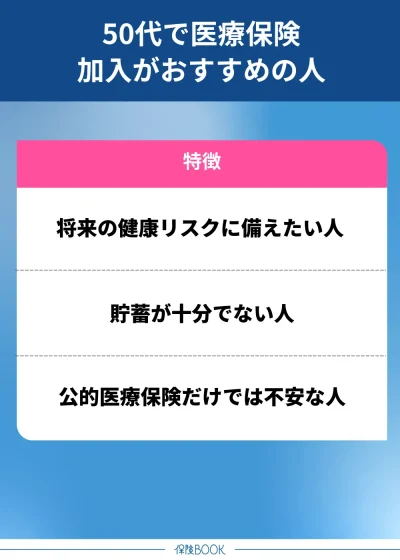

50代で医療保険がおすすめなのはこんな人

50代で医療保険がおすすめなのは、以下の人です。

将来の健康リスクに備えたい人

将来の健康リスクに備えたい人に、医療保険はおすすめです。50代になると、三大疾病や生活習慣病など、さまざまな健康リスクが高まります。これまで健康だった人も、大きな病気を発症する可能性が増えてくる時期です。

さらに、50代は子どもの教育費や住宅ローンの支払い、親の介護など、経済的に負担が大きい年代でもあります。そんなときに、突然の病気やケガで仕事を制限する必要が生じると、収入が減少し、家計への影響もでるでしょう。

そのため将来の健康リスクに備えたい50代の人には、医療保険はおすすめです。

貯蓄が十分でない人

貯蓄が十分でない人も医療保険への加入を検討した方がよいでしょう。

貯蓄が十分でない場合、医療費によって家計が圧迫される可能性があります。また入院や手術が必要になった場合には、数十万円から場合によっては数百万円以上の出費となるケースも珍しくありません。

さらに長期的な治療が必要になった場合、医療費だけでなく、通院にかかる交通費や差額ベッド代、仕事を休んだことによる収入減など、負担がのしかかってきます。

公的医療保険だけでは不安な人

公的医療保険だけでは不安な人にも医療保険はおすすめです。

日本では公的医療保険によって医療費の自己負担額は3割程度に抑えられています。さらに、「高額療養費制度」を利用すれば、一定額を超えた医療費について払い戻しを受けることが可能です。

たとえば、先進医療や自由診療にかかる費用は全額自己負担となり、数百万円〜数千万円の費用がかかるケースもあります。

このような事態に備えるために、医療保険を活用するのがおすすめです。

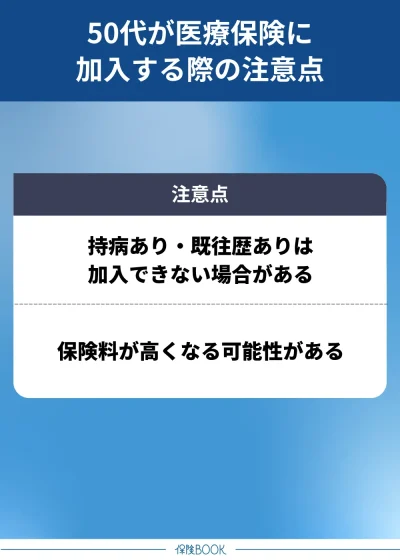

50代の医療保険加入時の注意点

50代の医療保険加入時の注意点は、以下のとおりです。

持病あり・既往歴ありは加入ができない場合がある

持病や既往歴がある場合、通常の医療保険に加入できない可能性があります。これは、保険会社が病気やケガによる入院や手術のリスクを高く見積もるためです。

ただし持病や既往歴があっても加入しやすい「引受基準緩和型医療保険」などの保険商品も存在します。

通常の医療保険に比べると保険料は高めに設定されていますが、健康状態に関する審査基準が緩和されているので、過去の病歴があっても加入しやすいです。

保険料が高くなる可能性

年齢が上がるにつれて、医療保険の保険料は高くなる傾向にあります。これは、加齢とともに病気やケガのリスクが増加し、保険会社の支払う給付金の可能性が高まるためです。

特に50代からの加入では、30代や40代に比べて保険料の負担が大きくなるので注意が必要です。

なお保険料の支払いは月払い、年払い、一括払いなどさまざまな選択肢があります。年払いを選ぶことで、トータルの支払い額を抑えられる場合があります。

50代のおすすめ医療保険に関するよくある質問

50代の医療保険の保険料は、加入する保険の種類や保障内容によって異なりますが、目安として年間20〜25万円程度が一般的です。これは、医療保険だけでなく、生命保険や個人年金保険なども含めた総額です。

公益財団法人 生命保険文化センターの調査によると、令和4年の年間払込生命保険料・個人年金保険料(全生保)は、以下のとおりです。

| 年間払込保険料 | 年間払込生命保険料・個人年金保険料(全生保) |

| 50代男性 | 25.5万円 |

| 50代女性 | 19.0万円 |

このデータから、50代は男性・女性ともに全世代の中で最も保険料の負担が大きいことがわかります。

医療保険が必要かどうかは、貯金額やライフスタイルによって大きく異なります。一般的には、収入が途絶えても半年から1年程度、生活を維持できるだけの貯金があれば、医療保険の必要性は低いと考えられています。

50代のおすすめ医療保険まとめ

今回の記事は、「50代に医療保険は必要か?」という疑問から、「医療保険の種類・特約」「おすすめの保険商品5選」を紹介しました。

50代は、健康リスクが高まるだけでなく、家計の負担も大きい時期です。医療保険に加入しておくことで、入院や手術などで予期せぬ医療費が発生した際にも、安心して治療に専念できます。

また「自分に合った医療保険をどう選べばいいかわからない」という方は、無料の保険相談窓口を活用して、専門家からアドバイスを受けるのがおすすめです。