医療保険のおすすめ人気商品5選!最適な相談窓口も紹介

※この記事はPRを含みます。

医療保険への加入を検討している方の中には、どの医療保険を選べば良いのか迷っている方も多いのではないでしょうか。

近年、「人生100年時代」と言われ、平均寿命が長くなる中で、病気やケガのリスクへの備えとして医療保険が重要だと感じている方が増えています。

公的医療保険は一定の治療費や入院費をカバーしてくれますが、それだけでは不十分と感じる方も少なくありません。

※引用:令和4年度 生活保障に関する調査

そこで今回は、迷っている方のためにおすすめの医療保険商品を厳選してご紹介。医療保険の種類や保障内容、選び方のポイントについても詳しく解説します。

- 医療保険とは、公的医療保険・民間医療保険の総称

民間の医療保険は公的な医療保険ではカバーしきれない部分を補うために役立つ

- 掛け捨て型と貯蓄型があり、ニーズに合わせて選べる

また入院、手術、先進医療、がん保障など、さまざまな特約があり、必要に応じてカスタマイズが可能

- 医療保険選びに迷ったら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

医療保険とは?種類や特徴について

医療保険とは、病気やケガで治療が必要となった場合に、医療費の負担を軽減できる制度のことです。

医療保険には、大きく分けて以下の2種類があります。

- 公的医療保険

└国民の加入が義務付けられている - 民間医療保険

└任意で加入できる

公的医療保険は「国民皆保険制度」により、すべての日本国民が加入を義務付けられている制度です。主な種類には、健康保険や国民健康保険、後期高齢者医療制度などがあげられます。

一方、民間医療保険とは、任意で加入できるタイプの医療保険です。公的医療保険ではカバーしきれない部分を保障してもらえるので、万が一の際に経済的負担を軽減できます。

なお、民間医療保険への主な加入目的は以下のとおりです。同じような悩みを抱えている方にとって、民間医療保険への加入は適切であると考えられます。

- 入院・手術時の自己負担額を軽減したい

- がんや生活習慣病など、特定の病気に備えたい

- 病気やケガで働けないときに収入保障を受けたい

- 老後の医療費リスクに備えたい

民間医療保険の主な保障内容

医療保険の多くには、入院と手術に対する保障内容が含まれています。

もちろん、加入する医療保険の種類によって保障内容は異なりますが、入院・手術のベースとなる保障に加えて”特約”を追加するケースが一般的です。

主契約となるベースの保障をより手厚くするために追加できる保障(オプション)のことです。

また、医療保険の主な保障内容は以下のとおりです。ここからは、それぞれの保障について簡潔に紹介していきます。

入院保障

入院保障とは、病気やケガなどで所定の日数以上、入院することになった場合に受けられる保障のことです。

多くの場合「1日あたり〇〇円」といった形で”入院給付金”を受け取れます。そのため、治療費以外にもベッド代や食事代など、さまざまな費用をカバーできるでしょう。

手術保障

手術保障とは、保険会社が指定する手術を受けた場合に給付金を受け取れる保障のことです。

多くの場合「手術1回につき〇〇円」といった形で”手術給付金”を受け取れます。なお、受け取れる給付金の額は手術の種類によって変動するケースが一般的です。

通院保障

通院保障とは、病気やケガで入院し、継続的に通院が必要となった場合に給付金を受け取れる保障のことです。

多くの場合「通院給付金日額×通院日数」といった形で給付金を受け取れます。通院給付金日額が5,000円で通院日数が30日間なら、受け取れる通院給付金は150,000円です。

先進医療保障

先進医療保障とは、公的医療保険が適用されない「先進医療」の治療費をカバーするための保障です。

たとえば、先進医療には「陽子線治療」や「重粒子線治療」などがあげられます。いずれの治療も数百万円ほどかかるケースが多いので、先進医療を受ける可能性がある方は、先進医療保障を追加したほうがいいでしょう。

がん・特定疾病保障

がん・特定疾病保障とは、がんや三大疾病など、特定の病気に対して備えられる保障のことです。

多くの場合、診断時にまとまった給付金を受け取れる保障や、再発時に給付金を受け取れる保障など、さまざまな状況で経済的負担を軽減できる保障がセットになっています。

所得補償保険

所得補償保険とは、病気やケガで働けなくなったときに、一定期間、給付金を受け取れる保障のことです。

そのため、特に自営業やフリーランスの方から注目を集めています。加入する医療保険に所得保障を追加しておくことで、万が一働けなくなってしまっても、収入がゼロになるリスクを回避できるからです。

死亡保障

死亡保障とは、死亡、または高度障害状態になってしまったときに受けられる保障のことです。

契約者が病気やケガなどが原因で亡くなってしまった場合は、家族に対して給付金が支払われます。万が一のことがあっても、家族の生活費や葬儀費用などをカバーできるところが大きなメリットです。

保険料払込免除特約

保険料払込免除特約とは、がんや心疾患、脳疾患など、所定の症状になった場合、以降の保険料が免除される保障のことです。

保険料が免除されたあとも保障は継続されるので、経済的な負担を軽減できます。万が一病気や障害などが原因で収入が減少してしまっても、保険料の負担を気にせずに済むところがメリットです。

民間医療保険は大きく分けて5種類ある

民間医療保険は、大きく分けて以下の5種類があります。

ここからは、それぞれの特徴について詳しく解説していくので「自分に合った保険がわからない」といった方はぜひ参考にしてみてください。

民間医療保険の種類

終身医療保険

終身医療保険とは、一生涯の保障を得られる医療保険のことです。

そのため、長期的な医療費リスクに対してしっかり備えられます。特に老後の医療費や長期療養などに不安を感じている方に適しているでしょう。

なお、終身医療保険は以下の特約を自由に追加できるケースが一般的です。

- 先進医療特約

- がん特約

- 介護特約

- 女性疾病特約

特約を追加した分、保険料は高額になりますが、ライフステージや個人が抱えるリスクに対して保障を手厚くカスタマイズできます。

また、保険料が原則一定であるところも特徴的です。高齢になっても契約時の保険料が適用されるので、保険料が手頃な若いうちに加入しておけば、長期的な支払い負担を軽減できます。

定期医療保険

定期医療保険とは、保障期間が限定されている医療保険のことです。

そのため、短期的な医療費リスクに備えたい方におすすめです。「子供が独立するまで」や「住宅ローンの返済が終わるまで」など、特定のライフステージに限定して保障を得たい多くの方から利用されています。

また、保険料が終身医療保険よりも割安な商品が多いところも特徴的です。定期医療保険は、解約返戻金が原則ない”掛け捨て型”の保険に該当するので、保障のみに対して保険料が設定されています。

保険の解約時に受け取れるお金のことです。解約返戻金がある保険は、保険料の一部に積立金が含まれています。

特定疾病保険

特定疾病保険とは、三大疾病をはじめとした特定の病気に保障が特化した医療保険のことです。

がん・心疾患・脳血管疾患の総称です。

そのため、三大疾病のリスクが懸念される方に適しています。万が一、三大疾病にかかったときは、まとまった給付金が支給されるので、医療費を軽減できるでしょう。

また、特定疾病保険には、定期型・終身型の2種類があります。

- 定期型

└保障期間が一定で保険料が安い - 終身型

└一生涯の保障を得られる

定期型は、終身型と比べて保険料が割安な傾向にあります。ただ、保障期間は一定なので、生涯の安心を得たい方には適していません。

一方、特定疾病保険は、病気だと診断された時点で給付金を受け取れます。生命保険とは違い、生前にまとまったお金を受け取れるところは大きなメリットです。

なお、受け取った給付金は用途が自由なので、治療費以外に使用しても問題ありません。家族の生活費や住宅ローンの返済などに充てられます。

女性保険

女性保険とは、女性特有の病気や妊娠・出産などに備えられる医療保険のことです。

なお、保障の追加対象となる主な病気は以下のとおりです。

- 乳がん

- 子宮がん

- 鉄欠乏性貧血

- 低血圧症

- 子宮筋腫

- 卵巣のう腫 など

具体的にどの病気に対して保障を受けられるかは、女性保険の種類によって異なりますので、保障内容には必ず目を通すようにしましょう。

また、妊娠・出産に関する合併症をカバーできるところもポイントです。正常分娩は原則対象外ですが、妊娠高血圧症候群などのトラブルが発生した場合に保障されます。女性疾病特約がない場合も帝王切開は保障の対象です。

そのため、女性特有のリスクに備えたい方に適しているでしょう。特に乳がんや子宮がんなどのリスクが気になる方におすすめです。

引受基準緩和型・無選択型保険

引受基準緩和型・無選択型保険とは、持病や過去の病歴がある方でも加入しやすい医療保険のことです。

そのため、持病や既往歴がある方の場合は加入できないケースが多いところがネックです。一方、引受基準緩和型・無選択型保険であれば、持病や既往歴のある方でも加入しやすい傾向にあります。

特に無選択型保険は、健康状態に関する告知なしで契約できる保険なので、どの医療保険にも加入できなかった場合に役立つでしょう。

支払方法(払込期間)は終身払い・短期払いの2種類

医療保険の支払方法(払込期間)は、大きく分けて2種類あります。

支払方法 | 主な特徴 |

|---|---|

終身払い | ・一生涯保険料を支払う |

短期払い | ・一定期間保険料を支払う |

終身払いは、一生涯にわたって保険料を支払い続ける方法です。原則保険料は定額で、加入時に決めた保険料が高齢になっても変わらないところがメリットとしてあげられます。

一方、短期払いは「一定の年数」や「特定の年齢」まで保険料を支払う方法です。終身医療保険の場合、短期払いのほうが支払い期間が短い分、1回あたりの保険料は高額になります。

ただ、保険料を支払い終えたあとは、経済的な負担がなく保障を得られるようになるので、「老後に保険料を支払うことは厳しい」と考えるのであれば、短期払いで支払いを済ませておくといいでしょう。

掛け捨て型・貯蓄型とは?貯蓄型はお金が戻ってくる

医療保険には、大きく分けて2種類のタイプがあります。

- 掛け捨て型

- 貯蓄型

掛け捨て型と貯蓄型の大きな違いには「解約返戻金・満期返戻金の有無」があげられます。

原則、掛け捨て型の医療保険には、解約返戻金・満期返戻金はないため、貯蓄目的での加入には不向きだと言えるでしょう。

一方、貯蓄型の医療保険の場合、保険の解約時や契約期間の満期時に、支払った保険料が戻ってきます。そのため、保険期間中に病気やケガで保障を受けることがなかったとしても、将来的にまとまったお金を得られる仕組みです。

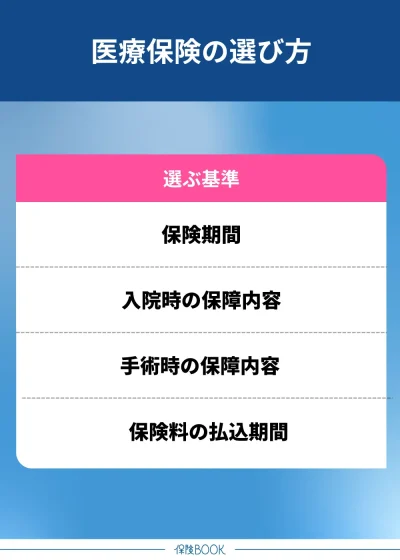

医療保険の選び方を解説

ここからは、医療保険の選び方について解説します。

以下4つのポイントを比較すると適切な保険を選びやすくなるので、医療保険への加入を検討している方はぜひ参考にしてみてください。

保険期間

まずは、保険期間について検討しましょう。医療保険の保険期間には「終身型」と「定期型」の2種類があります。

医療保険の保険期間 | 主な特徴 |

|---|---|

終身型 | ・保障期間が一生涯 |

定期型 | ・一定期間で保障が終了 |

※一定以上の年齢では更新できません。

※保険契約の形式によっては更新できないケースもあります。

終身型の代表的な医療保険には「終身医療保険」があげられます。

終身医療保険は、一生涯の保障を得られるところや、加入時の保険料から老後も変わらないところなどがメリットです。定期型よりも保険料が高い傾向にありますが、長期的に医療保障を確保したい方に適しています。

一方、定期型の医療保険とは、保障が一定期間で終了するところが特徴的です。10年・20年や65歳までなど、短期間の医療リスクにお手頃な費用で備えられるところがメリットでしょう。

入院時の保障内容

医療保険を選ぶときは、入院時の保障内容について確認しておいたほうがいいでしょう。入院時の保障は、医療保険のベースとなる主契約の一つです。

具体的に確認すべきポイントとして、以下の2つがあげられます。

- 入院給付金の金額

- 支払限度日数

多くの場合、医療保険に加入していると”入院給付金”を受け取れます。「「1日あたり〇〇円」といった形で、契約時に金額を決められるケースが一般的です。

また、支払限度日数についても確認しておきましょう。60日・120日・180日など、医療保険の商品ごとに保障を受けられる期間は異なります。

手術時の保障内容

手術時の保障内容についても見逃せません。こちらも、医療保険の主契約となる保障の一つなので必ず確認しましょう。

具体的に確認すべきポイントは「手術給付金の金額」です。保障の対象となる手術を受けた場合、以下2種類の受け取り方法で手術給付金を受け取れます。

- 一律給付型

└手術内容にかかわらず金額が一定 - 倍率給付型

└手術の種類に応じて受け取れる金額が変動する

一律給付型は、対象の手術でならどんな手術でも同じ金額を給付金として受け取れるところが特徴的です。

一方、倍率給付型は、手術の種類に応じて金額が変動します。たとえば「入院手術なら10万円、外来手術なら5万円」のように、手術内容に応じて適切な金額を受け取れるところがメリットです。

なお、手術時の保障内容について確認するときは、先進医療も保障対象か確認しておくことをおすすめします。”先進医療特約”があると、厚生労働大臣が定める高度な医療技術を用いた手術でも保障を受けられるので安心です。

保険料の払込期間

医療保険の払込期間は、大きく分けて以下の3種類があります。

- 終身払い

└一生涯にわたって保険料を支払う - 短期払い

└一定期間のみ保険料を支払う - 一時払い

└契約時に全額支払う

終身払いは一生涯にわたって保険料を支払う方法です。払込期間がもっとも長く、1回あたりの支払額が他の支払い方法と比べて安い傾向にあります。

一方、短期払いは一定期間のみ保険料を支払う方法です。「65歳までに払込終了」のように、短期間で保険料の支払いを済ませられるため、1回あたりの保険料は終身払いよりも高い傾向にあります。

一時払いは、契約時に一括で保険料を支払う方法です。「保険料の支払い総額がもっとも安くなる」といった魅力的なメリットを持ちますが、ある程度まとまった資金が必要となるため、資産を一時的に減らしてしまう点に注意が必要です。

【2026年2月】医療保険のおすすめ人気商品5選

医療保険は多くの選択肢があり、どの商品を選べばいいのか迷ってしまう方も多いのではないでしょうか。保障内容や保険料、特約の有無など、商品ごとに違いがあるため、慎重に選ぶことが大切です。

そこで、当サイトでは数多くの医療保険を比較し、特におすすめできる5つの商品を厳選しました。あなたのニーズにぴったりの医療保険を見つけるための参考にしてください。

| 名称 | 保険会社 |

| なないろメディカル礎 | なないろ生命 |

| はなさく医療 | はなさく生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

SBI生命の終身医療保険Neo | SBI生命 |

| 医療保険CURE Lady Next | オリックス生命 |

もし気になる保険商品があるなら、対象の保険会社の取り扱いがある保険相談窓口を利用してみましょう。

医療保険で迷っている方必見!おすすめの保険相談窓口3選

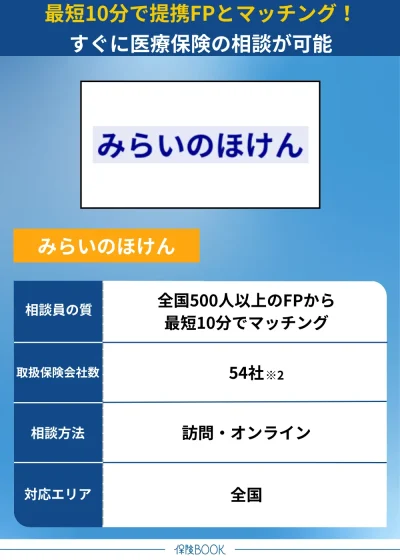

みらいのほけん

- 審査基準をクリアした500名以上のFPと提携

- 最短10分で優秀なFPとマッチング

- 何度利用しても相談料は無料

- 満足度88.2%※1の大人気保険相談窓口

みらいのほけんは、一定基準の審査をクリアした500名以上のFPと提携している保険相談窓口です。

もちろん相談料は一切かかりません。何度相談してもコストはかからず、全54社※2の商品から、自身にあった医療保険を選べます。

相談方法は、訪問・オンラインの2種類で、全国各地にお住まいの方が利用可能です。全国に106拠点※3ありますが、万が一自宅やカフェでの訪問相談が難しい場合は、スマホやPCを使ってオンライン相談を実施するといいでしょう。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※2 |

対応エリア | 全国 |

店舗数 | 106拠点※3 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数です。

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数です。

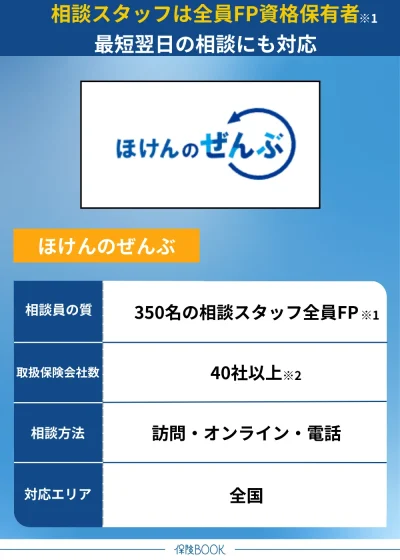

ほけんのぜんぶ

- 相談スタッフは全員FPの資格を取得済み※1

- 最短翌日!土日・祝日の相談にも対応

- 40社以上※2の保険商品を比較できる

- 累計31万件以上の申込件数※3あり

ほけんのぜんぶは、相談スタッフの全員がFPの資格を取得している※1保険相談窓口です。

そのため、仕事や家事の合間に医療保険について相談しやすいでしょう。1回あたりの相談時間は1〜2時間程度で、費用を気にせずにじっくり相談できます。

また、相談方法は電話・訪問・オンラインの3種類です。全国47都道府県(離島は除く)への訪問相談に対応しているため、お住まいの地域を問わず、多くの方が対面で保険のプロに相談できます。

なお、比較できる保険会社数は40社以上※2です。医療保険を含め、数多くの保険商品から家族構成やライフステージなどにあったものを選べます。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談員の特徴 | ・電話 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

※3 2025年4月時点

保険見直しラボ

- コンサルタントは全員FPの有資格者

- 平均業界経験年数17.3年※1のベテランに相談できる

- お客さま満足度96.8%※2と評判の良い保険相談窓口

- 保険相談後にアンケート回答で豪華商品をプレゼント

保険見直しラボは、FP資格を取得している平均業界経験年数17.3年※1のベテランコンサルタントに相談できるサービスです。

医療保険についてはもちろん、金融や税金、資産運用など、お金に関する総合的なアドバイスを受けられます。

なお、相談料は一切かかりません。保険会社から費用をもらうことで成り立っているサービスなので、相談者には費用がかからない仕組みです。

また、保険相談後のアンケート回答で豪華プレゼントがもらえるところもポイントです。「熟成牛タン」や「マカロン詰め合わせ」など、グルメ関連のお得なギフトがもらえるキャンペーンを開催しているので、気になった方はぜひ相談してみてください。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※3 |

対応エリア | 全国 |

店舗数 | 62拠点※4 |

キッズスペースの有無 | 要問い合わせ |

予約方法 | ・電話 |

相談方法 | ・店舗 |

出典:保険見直しラボ公式サイト

※1 2025年4月時点

※2 2024年10月のお客さまアンケートデータより

※3 2025年4月時点

※4 2025年4月時点

医療保険おすすめに関するQ&A

おすすめの医療保険には、なないろ生命の「なないろメディカル礎」や、はなさく生命の「はなさく医療」などがあります。

ただし、最適な医療保険は人それぞれ異なるため、個々のニーズに合ったプランを選ぶことが重要です。

必要な保障内容や保険料、健康状態によって最適な商品は変わりますので、本記事で紹介した保険相談窓口を活用して自分にぴったりのものを見つけましょう。

40代は健康状態が比較的安定している一方で、将来的な病気やケガに備えて医療保険の見直しをする時期でもあります。

保障が充実しつつも保険料が抑えられるバランスの良いプランを選ぶとよいでしょう。

また、がんや生活習慣病のリスクが上がるため、それらに対応できる特約を検討するのもおすすめです。長期的な視点で保障内容を見極め、必要な補償を確保しましょう。

さらに詳しく知りたい方は『40代におすすめの医療保険とは?必要な保障や加入率などを解説』の記事をご覧ください。

50代は病気のリスクが高まる時期のため、入院・手術の保障が手厚い医療保険がおすすめです。

また、持病がある場合でも加入しやすい引受基準緩和型の医療保険や、がんなどの特定疾病に備えられる特約付きのプランを検討するとよいでしょう。

保険料は年齢とともに上がるため、無理のない範囲で長く継続できるプランを選ぶことが大切です。

さらに詳しく知りたい方は『50代のおすすめ医療保険とは?加入前に知っておくべきポイント』の記事をご覧にしてください。

まとめ

今回は、医療保険選びに迷う方に向けて、おすすめの医療保険商品を厳選してご紹介しました。

公的医療保険ではカバーしきれない病気やケガなどのリスクに備えたい方は、民間医療保険への加入をおすすめします。

特にがんや三大疾病、女性特有の病気などが気になる方にとって、民間医療保険への加入は適切な選択肢となるでしょう。

ただ、各保険会社の商品によって、保険料や保障内容、保障期間などはさまざまです。「掛け捨て型・貯蓄型どちらを選ぶか」についても検討する必要があります。

そのため、もし自分1人で保険を選ぶのが難しいようであれば、保険相談窓口を利用するといいでしょう。保険をはじめとした金融知識が豊富なプロから、家族構成やライフステージなどにあわせて適切な保険を提案してもらえます。

参考文献

- 公益財団法人 生命保険文化センター「2022年(令和4年度)生活保障に関する調査」

- 厚生労働省「我が国の医療保険について」