医療保険の選び方は年齢で変わる?20代〜70代以上のポイントを徹底解説

※この記事はPRを含みます。

病気や怪我になった時のために、民間の医療保険への加入を検討している人は多いでしょう。

日本は公的医療保険が充実しているものの、民間の医療保険にも加入して備えておけば万が一の際にも安心です。

とはいえ、保険会社が多数の医療保険を提供しているので、どれを選べば良いかで迷ってしまう可能性もあります。

そこで本記事では、民間の医療保険を選ぶ基本的なポイントや年代別の選び方について解説します。

医療保険を選ぶ際のポイントは、まず自分の健康状態や将来のライフプランを考慮することです。

次に必要な保障内容を明確にし、

入院・手術に備えるのか、日常の医療費を軽減したいのか、目的に合ったプランを選びましょう。また、保障額や適用範囲が適切かも確認し、

保険料は生活費に無理なく収まる範囲で選びましょう。- 医療保険選びに迷ったら無料相談窓口【みらいのほけん】で専門家に相談して、自分に合ったプランを見つけてみましょう。無料相談でお米ももらえます。※

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

民間の医療保険は必要?仕組み・加入するメリットは?

医療保険は、大きく分けて「公的医療保険」と「民間医療保険」の2つがあります。

- 公的医療保険:日本の全国民が加入を義務付けられている医療保険

- 民間医療保険:保険会社が提供している任意加入の保険商品

公的医療保険は、全国民が加入を義務付けられている医療保険のことです。会社員やその扶養家族が対象の被用者保険、自営業者などが対象の国民健康保険、原則として75歳以上の人が加入する後期高齢者医療制度などがあります。

一方、民間医療保険は保険会社が提供している任意加入の保険商品のことで、所定の病気・怪我が原因で入院・手術をした際などに、保障を受けられます。

公的医療保険だけでも一定の保障を受けられるものの、民間の医療保険にも加入しておくことで万が一の病気・怪我により備えることができるでしょう。

民間の医療保険の主な給付金

民間の医療保険に加入すると、主に以下のような保障(給付金)を受けることができます。

- 入院給付金:病気・怪我で入院した際に受け取れる給付金

- 手術給付金:病気・怪我が原因で手術を受けたときに受け取れる給付金

- 通院給付金:入院給付金の対象となる病気・怪我により通院したときに受け取れる給付金

受け取れる金額や条件は契約内容によって異なるので、各商品の特徴をしっかりと把握しておくことが大切です。

また、通院給付金は入院給付金の対象となる病気・怪我が前提ですが、入院前の通院も保障対象になるかは商品により異なります。

さらに、上記の給付金に加えて特定の病気に対応する特約を付けて、より手厚い保障を受けることも可能です。

民間の医療保険に加入するメリット

民間の医療保険に加入する主なメリットは、以下の3点です。

- 公的医療保険の対象外になる費用のカバー

- 介護医療保険料控除による税金優遇

- 収入減少に対する経済的・精神的な安心感

公的医療保険の対象外になる費用のカバー

特に大きなメリットが、公的医療保険の対象外となる費用をカバーできる点です。

公的医療保険の対象は標準的な医療費に限定されており、治療でかかる以下の費用に関しては全額自己負担になります。

- 入院中の雑費

- 入院中の差額ベッド代

- 先進医療など保険適用外の治療

入院時の雑費は必然的にかかるものであり、病院の空室状況によっては差額ベッド代を支払う可能性があります。

先進医療をはじめ保険適用されない治療を希望する場合も費用は高額になるため、公的の医療保険だけでは不十分になることもあるでしょう。

こういった背景も踏まえると、民間の医療保険に加入して将来の医療費に備えることは大切です。

出典:

・国税庁「差額ベッド料」

・厚生労働省 「中央社会保険医療協議会・令和6年6月30日時点における先進医療に係る費用」

介護医療保険料控除による税金優遇

民間の医療保険に加入すると、税金面での優遇もあります。

支払った保険料は税制上の「介護医療保険料控除」に該当するため、支払額に応じて下表の通り所得から控除されます。

| 年間の支払保険料等 | 所得控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超〜40,000円 | 支払保険料等×1/2+10,000円 |

| 40,000円超〜80,000円 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

※:2012年1月1日以降に締結した保険契約の場合

参照:国税庁「生命保険料控除」

最大4万円の所得控除を受けることができ、所得税の負担軽減が可能です。

収入減少に対する経済的・精神的な安心感

もしもの際の収入減少に対して、経済的にも精神的にも安心できる点もメリットの1つです。

特に、自営業者・フリーランス・個人事業主など、国民健康保険に加入している場合、疾病手当金※は原則支給なし。加えて、会社員・公務員のように有給休暇もないため、就業不能時は経済面・精神面の両方で不安定になる可能性もあるでしょう。

そういった状況においても、民間の医療保険に加入していれば入院・手術の際に給付金を受け取れるので、不安軽減に役立ちます。

※:会社員などが加入する健康保険の場合、病気・怪我による欠勤については月収の2/3を目安に疾病手当金として支給される(全国健康保険協会「疾病手当金」参照)

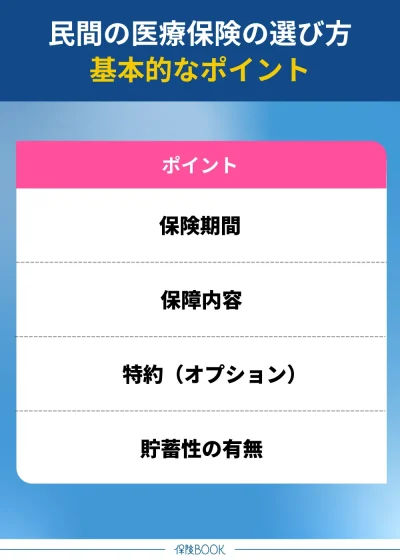

民間の医療保険を選ぶ基本的なポイント

保険期間

民間の医療保険は、保険期間により「定期タイプ」と「終身タイプ」の2つに分かれます。

- 定期タイプ:契約時に定めた期間(10年間・60歳までなど)まで保障される

- 終身タイプ:一生涯にわたり保障が継続する

それぞれの主なメリット・デメリットは下表の通りです。

| 定期タイプ | 終身タイプ | |

|---|---|---|

| メリット | ・加入時の保険料が安い傾向 ・保険の見直しをしやすい | ・保障が一生涯継続する ・月々の保険料が原則変わらない |

| デメリット | ・満期以後は保障がない ・更新すると保険料が上がることが多い | ・保険の見直しをしにくい ・若い時は月々の保険料が高い傾向 |

例えば、子育て世代の方々が子どもの独立まで保障を受けたい場合は定期タイプを、変わらぬ保険料で一生涯の保障を得たい場合は終身タイプを選ぶと良いでしょう。

保険料払込期間は保険期間とは異なる

保険料を払い込む期間は保険期間と同じになるとは限らず、契約時に保険料の払込期間についても決める必要があります。

一般的に、保険料払込期間は「短期払い」と「終身払い」の2つがあり、違いは以下の通りです。

- 短期払い:一括または定めた期間(一定期間・特定年齢)まで保険料を支払う

- 終身払い:一生涯にわたり保険料を支払う

短期払いは「一括払い」「契約から10年間」あるいは「60歳まで」のように、払い込む期間を決めて保険料を支払います。

ただし、終身払いより払込期間が短くなるため、1回あたりの支払額は終身払いよりも大きい点には注意しましょう。

一方、終身払いは一生涯にわたって保険料を支払うこと。月々の保険料は短期払いよりも少ないものの、老後も支払いが続く点はデメリットです。また、長生きするほど、支払い総額が増えていくことにも留意する必要があるでしょう。

保障内容

医療保険の保障としては、入院給付金・手術給付金・通院給付金などが一般的です。ただし、保障される金額や支給条件は保険商品によって異なるため、各商品の保障内容を比較することが重要になります。

特にチェックしておきたいのが、入院・手術に関する以下の項目です。

- 1入院あたりの支払い限度日数

- 短期入院(日帰り入院)に対する保障

- 手術給付金の算出方法

日額給付タイプの入院給付金は、1入院あたりの支払い限度日数が決まっているので、上限日数を確認しておかないと、長期入院時に保障を受けられない期間が出てきます。

手術給付金は「入院給付金日額×手術給付倍率」での計算が一般的ですが、手術給付倍率が手術内容で変動するかによっても、給付金額が変わります。

このように、保障内容は商品により多岐にわたるので、必要な保障内容が備わっているかを確認しましょう。

特約(オプション)

特約とは、基本の契約内容に追加できるオプションのことで、主契約では不足する保障も特約を付加してカバーすることが可能です。

付けられる特約は保険商品ごとに異なりますが、多くの医療保険で付加できる代表的な特約は下表の通りです。

| 特約 | 概要 |

|---|---|

| 入院一時金特約 | 病気・怪我で入院した際に、一時金を受け取れる |

| 長期入院特約 | 1入院あたりの支払い限度日数を超える入院の際に、所定の日数まで入院給付金を受け取れる |

| 通院特約 | 退院後に同症状の治療により通院した際に、給付金を受け取れる |

| がん診断給付金特約 | がん診断をされた際に、一時金を受け取れる |

| 生活習慣病入院特約 | 所定の生活習慣病で入院した際に、入院給付金が上乗せされる |

| 特定(三大)疾病保障特約 | 「悪性新生物(がん)」「心疾患」「脳血管疾患」で所定の状態になった際に、一時金を受け取れる |

| 特定疾病支払限度 無制限特約 | 「悪性新生物(がん)」「心疾患」「脳血管疾患」で所定の状態になった際に、入院給付金の限度日数が無制限に延長される |

| 女性疾病特約 | 乳がん・子宮筋腫など女性特有の病気で入院した際に、入院給付金が上乗せされる |

| 先進医療特約 | 先進医療を受けた際に、治療に応じた給付金を受け取れる |

| 保険料払込免除特約 | 所定の状態になった際に、以後の保険料支払いを免除される |

自身のリスクに応じた特約を付けることで保障内容は充実するものの、保険料もその分増加するので必要な特約を見極めることが重要です。

貯蓄性の有無

医療保険は、大きく分けて「掛け捨て型」と「貯蓄型」の2種類があります。

- 掛け捨て型:支払った保険料は戻ってこないが、保険料は割安

- 貯蓄型:保険料は割高だが、支払った保険料の一部が運用されて後に受け取れる

医療保障に特化しているのが掛け捨て型で、医療保障に加えて貯蓄性も兼ねているのが貯蓄型です。

双方にメリットがあるので、どちらが良いかは人それぞれ異なります。

| 掛け捨て型が向いている人 |

|

|---|---|

| 貯蓄型が向いている人 |

|

自分自身のライフプランや現在の経済状況を踏まえ、ニーズに合うタイプを選ぶことが大切です。

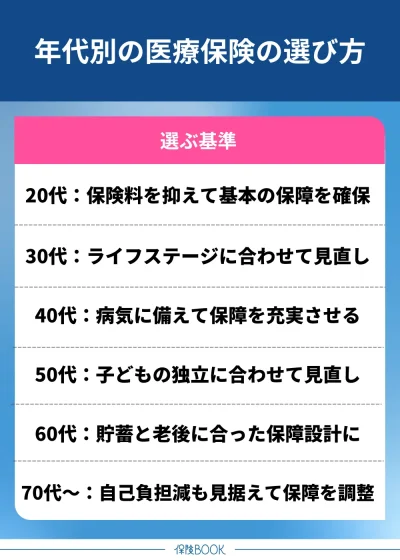

年代別の医療保険の選び方

20代:保険料を抑えつつ最低限の保障を確保

20代は他の年代よりも病気のリスクが低く、医療費の負担が少ない世代です。

実際に、20代で医療保険に加入している人の割合は下記の通り半数以下となっています。

- 男性:28.5%

- 女性:43.8%

参照:疾病入院給付金付生命保険の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.272)

しかし、20代は就職してから間もないので貯蓄(資産)は他の年代より少ないことが一般的。もしもの病気・怪我に陥った際に医療費を支払えなくなる可能性もあるため、予期せぬ病気・怪我に備えて一定の保障は確保しておくと良いでしょう。

なお、保障を充実させようとすると毎月の保険料が高額になり、家計が圧迫されることもあり得ます。収入と保険料のバランスを考えて、無理のない範囲で保障を確保することが大切です。

保険料を抑えることを重視するなら、貯蓄型ではなく掛け捨て型の保険がおすすめ。

30代:ライフステージの変化に合わせた医療保障を

30代はライフステージの変化が多い年代なので、ライフステージに合わせた医療保障を確保することが大切です。

独身の場合は、自身の病気・怪我に対するリスクを重視して手厚い保障を備えておくのがおすすめ。早いうちから三大疾病や生活習慣病を保障する特約も付加しておけば、将来に向けての病気リスク軽減にもつながります。

一方、結婚して家庭を持っている方々は、医療費をしっかりとカバーできる医療保険に加入して、万が一の際に家族の生活が困窮しないための対策をとっておきましょう。

女性の場合は、がん罹患率※1が30代から上昇するので、以下のような女性特有がんに対する保障も備えておくと良いでしょう。

- 乳がん※2

- 子宮がん(子宮頸がん・子宮体がん)

- 卵巣がん

※2:男性でも発症する可能性はあるが、一般的には女性特有がんの1つとして認識されている

加えて、出産を考えている場合は、妊娠・出産に伴うトラブルも保障される商品を選ぶのがおすすめです。ただし、保険料の支払いが家計に影響しないよう、収入とのバランスを取ることは重視してください。

※1:国立がん研究センター がん情報サービス「がん種別統計情報 全がん」を参照

40代:病気リスクに備えて手厚い保障を準備

40代は一般的に仕事にも慣れて収入が安定する傾向ですが、子育て費用や住宅ローンの支払いなど、出費が増える年代でもあります。

今後のライフプランや資産状況を加味して、家族を守るために手厚い医療保障を備えておきましょう。

特に、がんや生活習慣病のリスクは男女ともに上がる時期でもあるため、がん保険や特定疾病に対する特約を付加しておくと安心です。

50代:子どもの独立に合わせて保険の見直しを行う

50代は子どもがいる家庭でも子どもが独立する時期に入り、子どものための教育資金・生活費が不要になるので家計の負担は軽くなるでしょう。

実際に、民間医療保険の加入割合は50代が最も高く男女とも70%を超えているため、今後の健康リスクについて備える年代とも言えるでしょう。

- 男性:70.9%

- 女性:78.3%

参照:疾病入院給付金付生命保険の加入割合(生命保険文化センター「2022年度 生活保障に関する調査」p.272)

子育てを終えている家庭は、子どもの教育費や万が一の際の生活費のために付けていた保障を削減し、自分自身や配偶者に対する保障を手厚くすることをおすすめします。

また、退職後に保険料の支払いが続くと老後の生活費に影響を及ぼす可能性があるので、保険料払込期間の終了時期にも注意してください。

貯蓄が十分にある場合は、退職前に払込を終えるよう払込期間の短縮を検討すると、老後の負担軽減につながります。

60代:貯蓄とのバランス・老後資金を考えて必要な保障を

60代は退職を間近に控えているか、すでに退職している年代です。

見直しも含めて60代からの医療保険加入は保険料が高額になりやすいので、貯蓄で補える場合は保険料を引き下げて必要最低限の保障に絞ることも有効です。

また、この先は自身や配偶者が介護を必要とするケースもあり得るため、介護保険も含めて検討すると良いでしょう。

70代以上:公的医療保険の自己負担減を考慮して保障を備える

70代以上の場合、年齢や健康状態により民間の医療保険に加入できないケースや、加入できても保険料が割高になる可能性が大きいです。

公的医療保険や貯蓄も考慮して、必要な保障に絞って民間の医療保険を活用すると良いでしょう。特に、70代以降は公的医療保険の保障が手厚くなり、公的医療保険の自己負担割合が1割または2割※に減少します。

- 70歳以上:2割負担

- 75歳以上:1割負担

公的医療保険だけでも充実した保障を受けられるので、老後の生活費と必要な医療費をしっかり計算し、経済面で安心できる環境を整えることが大切です。

※:自己負担割合が減少するかは所得次第であり、現役なみ所得者は3割負担で変動なし(出典:厚生労働省「医療費の一部負担(自己負担)割合について」)

医療保険選びで利用したい保険相談窓口おすすめ3選

医療保険は商品数が多いため、結局どれを選べばよいかわからない人もいるでしょう。

そこでおすすめなのが、無料で利用できる保険相談窓口を利用すること。保険相談窓口では数十社の保険を取り扱っているので、専門家が各社の中から適した保険を提案してくれます。

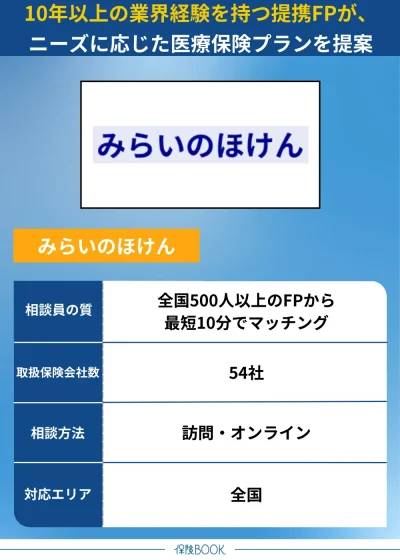

みらいのほけん

- 20代〜80代まで幅広い相談実績あり

- 54社※1の保険会社から保険プランを提案

- 提携FPは業界経験年数平均10.48年※2のベテラン揃い

- なないろ生命のグループ会社が運営する安心感

みらいのほけんは、54社※1の保険会社を取り扱っている保険相談窓口。多数の保険商品の中から、ニーズに合わせて保険プランを提案してくれるのがメリットです。

また、独自の審査基準を満たしたFPのみと提携しているので、満足度の低いFPとのマッチングは起こりにくい点も安心です。

相談者の年代は20代〜80代と幅広く、世代を問わず保険相談できるので、どの年代においても必要な医療保険の相談も行いやすいでしょう。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※3 |

出典:みらいのほけん

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※3:2024年8月30日時点における提携元保険代理店の拠点総数

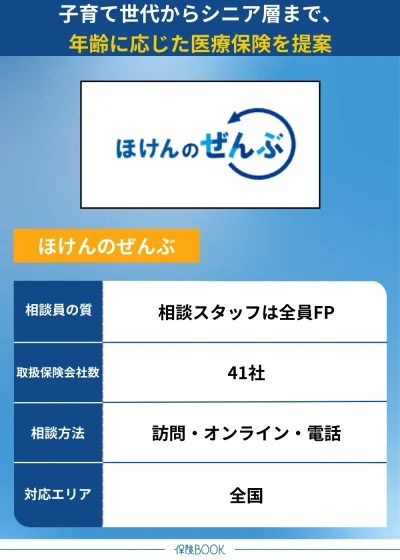

ほけんのぜんぶ

- 子育て世代からシニア層まで累計31万件以上※1の申込実績

- 40社以上※2の保険商品から適したプランを提案

- お金のプロであるFPがお金に関する幅広い相談に対応

- 土日・夜間も受付でき最短翌日には相談可能

ほけんのぜんぶは、累計31万件以上※1の申込実績を誇る保険相談窓口。取り扱う保険会社は40社以上※2あり、多くの保険商品から適したプランを組み合わせることが可能です。

相談に応じるスタッフは全員FP資格※3を保有し、保険だけでなくお金に関するさまざまな相談に応じてくれるのが特徴です。

| 取扱保険会社数 | 41社※2 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点(北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:2024年10月1日時点

※3:入社1年以上のプランナーのFP資格取得率は100%

※4:2025年2月時点

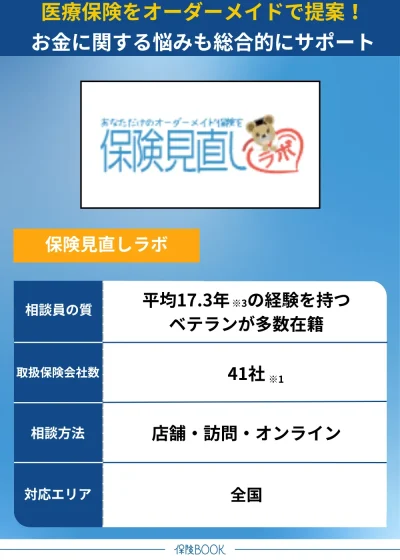

保険見直しラボ

- 41社※1の保険会社から適した商品をオーダーメイドで組み合わせ

- コンサルタントは全員FP資格を保有※2

- イエローカード制度を取り入れており安心

- 保険以外のお金に関する総合的なアドバイスにも対応

保険見直しラボは、41社※1の保険会社を取り扱う保険相談窓口。相談者の悩みを丁寧にヒアリングして、複数の保険商品の中から適した保険をオーダーメイドで提案してくれます。

保険以外のお金に関する相談にも強く、現在から将来にかけての総合的なお金のアドバイスも可能。医療保険に限らず、お金に対しての悩みや不安がある人に向いています。

| 取扱保険会社数 | 41社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オフィス・訪問・オンライン |

| 店舗(拠点)数 | 54拠点(北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※4 |

出典:保険見直しラボ

※1:2025年4月時点

※2:入社1年以上経過したコンサルタントが対象

※3:2025年4月時点

※4:2025年4月時点

医療保険の選び方に関するQ&A

人によっては不要なケースもありますが、基本的には民間の医療保険にも加入することをおすすめします。

民間医療保険に加入していれば、公的医療保険の対象にならない入院時の費用(食事代・差額ベッド代)や先進医療費をカバーすることが可能です。

また、公的医療保険だけでは一定の自己負担も発生するため、貯蓄が少ない人にとっては治療費の支払いが困難になるケースもあり得るでしょう。

既に一定の資産がある人は、医療保険で備える必要性は薄いかもしれません。

しかし、これから貯蓄・資産形成していく人は、途中で病気・怪我に陥って貯めた資金を切り崩すリスクもあります。

医療保険に入り万が一のリスクに備えつつ、同時並行で貯蓄・資産形成を行うのが良いでしょう。

人それぞれで医療保険に求める保障が異なるので、おすすめ商品を一概には断定できません。

保障内容・保険料・保険期間などを比較して、ニーズに合う商品を選ぶことが大切です。

なお、自身に合う保険商品が人気の高いものと同じとは限らないので、インターネット上の人気ランキングだけを参考にして決めるのはおすすめしません。

貯蓄型ではなく掛け捨て型の商品を選ぶことで、保険料を抑えることができます。

加えて、特約を付けずに基本の保障だけにすると保険料の追加はありません。しかし、保険料を抑えることを重視しすぎて必要な特約まで削るのは避けましょう。

また、加入年齢が若い方が保険料は安くなる傾向なので、いずれ保険加入するつもりがあるなら、早くに加入すると保険料総額を安くできる可能性があります。

入院にかかる自己負担額をどれだけ許容できるかによるので、入院給付金をいくらにするかは人それぞれで異なります。

参考として、入院時の差額ベッド代の平均日額は6,714円※となっているため、差額ベッド代をカバーしたいなら日額7,000円以上の給付金があると安心でしょう。

※2023年7月1日時点(出典:厚生労働省 「中央社会保険医療協議会・主な選定療養に係る報告状況」)

まとめ

本記事では、民間の医療保険の仕組みや加入するメリット、年代別の選び方について解説しました。

民間の医療保険に加入しておけば公的医療保険でカバーできない費用も補えるので、病気・怪我の際の医療費の負担を軽減できます。

医療保険を選ぶポイントは人により異なるため、自身の年代・ライフステージ・資産状況などを踏まえて、無理なく必要な保障を受けられる商品を選びましょう。

また、無料で利用できる保険相談窓口を活用して、医療保険を検討することもおすすめです。

相談者ごとに適した保険プランをFPが提案してくれるので、ニーズに合う医療保険が見つかるでしょう。