つみたて投資枠(積立NISA)はやめたほうがいい?4つの理由

※この記事はPRを含みます。

つみたて投資枠(積立NISA)は、2024年から開始された新しいNISA制度の1つです。しかし、「つみたて投資枠」や「NISA」というワードに聞き覚えはあっても、仕組みまではわからないという人もいるでしょう。

そこで本記事では、新NISAのつみたて投資枠(積立NISA)の仕組みや、やめたほうがいいと言われる理由、後悔しないための考え方について詳しく解説します。

- つみたて投資枠(積立NISA)は、長期・少額・非課税で資産形成できる制度だが、元本割れのリスクや短期での利益を狙いにくい点には注意が必要

- 投資初心者でも始めやすい制度設計になっており、リスクを抑えて着実に資産を増やしたい人に向いている

- 向いていない人は「すぐにお金を増やしたい」「継続が難しい」「元本割れが不安」という人。自分の投資スタイルとの相性を見極めることが大切

- 無理のない金額で積立を継続し、相場に一喜一憂せず、長期視点で運用することが成功のカギ

- つみたて投資枠は、資産を増やすための制度ですが、本当に大切なのは「将来の安心」をつくること。

無理のない資産形成を考えるなら、無料相談でお米がもらえる特典もある「みらいのほけん」がおすすめです。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

新NISAのつみたて投資枠(積立NISA)とは?

新NISAの「つみたて投資枠」とは、新NISA制度における投資枠の1つです。従来の「つみたてNISA」を踏襲した仕組みになっていますが、そもそもNISA自体がどのような制度なのか把握できていない人もいるでしょう。

そもそもNISAとは?

NISAは2014年から開始された国の制度で、個人が少額から投資を始めやすくなった「少額投資非課税制度」のこと。イギリスのISA(Individual Savings Account)をモデルにしているため、NISA(Nippon Individual Savings Account)の名称が付けられました。

例えば、金融投資で年間100万円の運用益を得た場合、通常の課税口座(特定口座・一般口座など)とNISA口座による違いは以下の通りです。

| 通常の課税口座 | NISA口座 | |

|---|---|---|

| 年間利益 | 100万円 | |

| 支払う税金 | 20.315万円 | 0円 |

| 手元に残る利益 | 79.685万円 | 100万円 |

NISAは2014年から始まって以降、未成年のための「ジュニアNISA」や、積立投資を目的とした「つみたてNISA」も追加され、制度を拡張していきました。

参照:金融庁 NISA特設ウェブサイト「NISAを知る」

NISA(一般NISA)・つみたてNISA・ジュニアNISAの違い

2023年まで実施されていた従来のNISA(旧NISA)では、NISA(一般NISA)・つみたてNISA・ジュニアNISAの3つに内容が分かれていました。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 対象年齢 | 18歳以上 | 18歳未満 | |

| 非課税での 保有期間 | 5年間 | 20年間 | 5年間 |

| 年間投資枠 | 120万円 | 40万円 | 80万円 |

| 非課税での 保有限度額 | 600万円 | 800万円 | 400万円 |

| 投資対象商品 | 株式・投資信託など | 一定の投資信託・ETF | 株式・投資信託など |

| 引き出しの可否 | いつでも可能 | 18歳まで引き出し不可 | |

全ての制度で運用益・配当益が非課税になる点は共通ですが、年間投資枠・非課税保有期間・投資対象商品などが異なります。また、制度の併用はできなかったため、一般NISA・つみたてNISAのどちらかを選択する必要がありました。

新旧NISA制度の違い

2023年までのNISA(旧NISA)と2024年から始まった新NISAでは、主に以下の違いがあります。

| 旧NISA (2023年以前) | 新NISA (2024年以降) | |

|---|---|---|

| 内容 | 一般NISA つみたてNISA ジュニアNISA | 成長投資枠 つみたて投資枠 |

| 対象年齢 | 一般・つみたて:18歳以上 ジュニア:18歳未満 | 18歳以上 |

| 非課税での 保有期間 | 一般・ジュニア:5年間 つみたて:20年間 | 恒久化 |

| 年間投資枠 | 一般:120万円 つみたて:40万円 ジュニア:80万円 | 成長投資枠:240万円 つみたて投資枠:120万円 (合計360万円) |

| 非課税での 保有限度額 | 一般:600万円 つみたて:800万円 ジュニア:400万円 | 1,800万円 (成長投資枠は1,200万円) |

| 制度の併用 | 不可 | 可能 |

端的に制度の変更点をまとめると、以下の通りです。

- 非課税期間が恒久化

- 名称が一般NISA→成長投資枠/つみたてNISA→つみたて投資枠へ変更

- 年間投資枠が合計360万円・非課税保有限度額が合計1,800万円に拡大

- 非課税保有限度額は売却後に復活(投資枠を再利用可能)

- 成長投資枠・つみたて投資枠の併用が可能

- ジュニアNISAは終了(後継に該当する制度なし)

特に大きな変更点は非課税期間の恒久化でしょう。これにより、非課税期間に捉われず長期での投資を行いやすくなりました。加えて、年間投資枠・保有限度額が拡大されたので、非課税の恩恵を旧制度より多く享受できる可能性があります。

なお、これからNISAを始める場合は全て新NISAでの運用となりますが、旧NISAを利用していた人に限り、2024年以降も旧NISAの資産を保有したまま新NISAとの併用が可能です。

ただし、旧NISAの非課税期間に注視しておかないと、気づかぬうちに非課税期間が終了して課税対象になるリスクがあるので気をつけましょう。

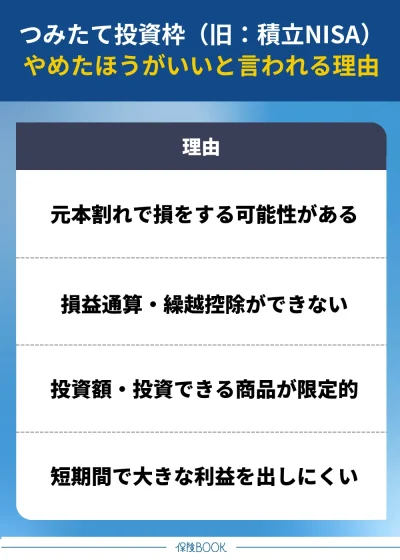

つみたて投資枠(積立NISA)はやめたほうがいいと言われる4つの理由

新NISAの中でも、積立投資に特化した「つみたて投資枠」を活用すれば、投資初心者でも比較的安全に資産形成を行うことが可能です。

しかし、つみたて投資枠(積立NISA)はデメリットもあるため、やめたほうがいいとも一部では言われています。

元本割れで損をする可能性がある

つみたて投資枠(積立NISA)は長期的な資産形成を目的としていますが、貯蓄のように元本保証はありません。投資商品・投資タイミングによっては、「元本割れ」が発生して損失を被る可能性があることは留意しておきましょう。

例えば、近年では以下の状況で市場全体の暴落を引き起こしており、比較的リスクの低い投資商品を選んでいても、一時的には含み損を抱える人が多数見られました。

- 2020年:コロナショック

- 2025年:米トランプ政権下における関税引き上げ(トランプ関税)

もちろん、含み損の段階では実際に損をしているわけではありません。しかし、暴落局面を目の当たりにして保有商品を慌てて売却すると、その後の市場回復に関係なく損失が確定してしまいます。

損益通算・繰越控除ができない

NISAでは「損益通算」や「繰越控除」が使えないので、損失が出た場合の税制メリットを活かせない点は要注意です。

損益通算・繰越控除とは?

「損益通算」および「繰越控除」とは、金融投資における節税のための制度のことです。

- 損益通算:同一年における金融投資で出た利益と損失を合算すること

- 繰越控除:損益通算しきれない損失を翌年以降に最大3年間繰り越しできる

損益通算ができる特定口座の場合、ある株式投資において100万円の利益、別の株式投資にて80万円の損失が出たと仮定すると、課税対象は以下のようになります。

100万円(利益)-80万円(損失)=20万円(課税対象)

利益の100万円に対しての課税ではなく損失を差し引いて課税されるので、課税対象の所得が減少します。また、損失額が利益額を超える以下のようなケースでは、繰越控除が可能です。

100万円(利益)-120万円(損失)=-20万円(繰越控除)

損益通算しきれない20万円分を翌年以降に最大3年間繰り越して、損益通算することができます。これにより、基本的には実際の利益分に対して課税される仕組みが成り立っているのです。

NISA口座・特定口座の併用時には不利になる可能性がある

つみたて投資枠(積立NISA)を含めたNISA口座においては、損益通算・繰越控除を適用させることは不可能です。そもそも、利益が非課税になるNISAにおいて、損益通算や繰越控除は必要ないと考える人もいるかもしれません。

しかし、NISA口座と通常の課税口座を併用している場合は不利になるケースがあり得ます。

例えば、特定口座において「+20万円」の利益があり、同年につみたて投資枠で「-10万円」の損失が出たケースにおける課税対象の計算は以下の通りです。

20万円(利益)-0円(損失)=20万円(課税対象)

NISA口座の損失は損益通算できないため、特定口座の課税対象20万円に対して税金がそのままかかります。一方で、どちらも特定口座での取引だった場合は、以下の通り。

20万円(利益)-10万円(損失)=10万円(課税対象)

損益通算されるので、10万円が課税対象になります。つみたて投資枠を使った場合と比べて、課税対象が10万円分減少していることがわかります。

参照:国税庁「上場株式等に係る譲渡損失の損益通算及び繰越控除」

投資額・投資できる商品が限定されている

つみたて投資枠(積立NISA)では、投資額と投資対象が以下のように限定されています。

- 投資可能額:年間120万円(毎月最大10万円)まで

- 投資対象:金融庁が定める条件を満たした投資信託やETF

投資額は年間120万円の上限があり、積立投資が基本なので1ヶ月あたりの投資上限は原則10万円※まで。まとまった資金を一括投資したい人には使いづらい仕組みです。

こういった制限があることから、より自由度の高い投資を望む人には物足りなさを感じるでしょう。とはいえ、裏を返せば初心者でも安心して投資しやすい体制とも捉えられるので、一概にデメリットとも言えません。

※:証券会社によっては、ボーナス月(増額月)設定により月10万円を超えての投資も可能。ただし、年間の投資上限は120万円まで。(参照:マネックス証券、楽天証券)

短期間で大きな利益を出しにくい

つみたて投資枠(積立NISA)は、時間を味方につけてコツコツ堅実に資産を育てる制度です。以下に挙げられるような、つみたて投資枠の特徴を考えても、短期での大幅な資産増を狙いたい人には不向きと言えるでしょう。

- 投資対象商品は低リスク中心(インデックスファンドなど)

- 投資タイミングは毎月固定(相場を読んでの売買不可)

- 年間の投資上限額がある(高額を一度に投資できない)

あくまでも「長期・分散・積立」の運用スタイルが前提なので、制度の本質を理解していないと、「想定していたより増えない」と感じるかもしれません。

仮に「とにかく早く資産を増やしたい」という目的がある人は、別の投資方法や運用手段を検討するほうが良いでしょう。ただし、短期で大きな利益を狙うほど損失を被るリスクが高くなることは考慮してください。

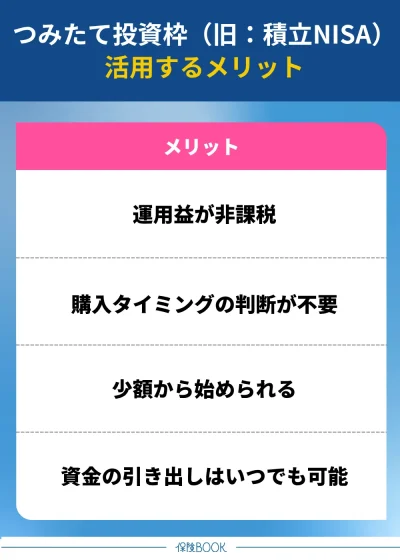

つみたて投資枠(積立NISA)を活用するメリット

つみたて投資枠(積立NISA)にはデメリットもあるものの、基本的にはメリットの多い制度です。

運用益が非課税

つみたて投資枠(積立NISA)の最大とも言えるメリットは、運用益が非課税である点です。通常、株式や投資信託で得た利益に発生する20.315%の税金が、NISA口座を活用した場合にはありません。

例えば、運用利回りが年率5.0%の想定で毎月3万円の積立投資を行う場合、通常なら1,965円※が税金として差し引かれますが、NISA口座なら全額を手元に残せます。

| 毎月3万円の積立投資(想定運用利回り年率5.0%) | ||

|---|---|---|

| 通常の証券取引口座(特定口座など) | NISA口座(つみたて投資枠) | |

| 運用益 | 9,677円 | |

| 運用益に対する税額 | 1,965円 | 0円 |

| 税引後の運用益 | 7,711円 | 9,677円 |

非課税による利益を再投資すれば複利効果も高まるので、効率良く資産形成を行うことができるでしょう。上記のケースでは、1年後で約2,000円の差しかありませんが、10年後には約21.3万円※もの金額差になっています。

※:三井住友銀行「税軽減シミュレーション」を参照して計算

購入タイミングの判断が不要

つみたて投資枠(積立NISA)を活用すると、毎月の積立指定日に自動で買い付けるため、購入タイミングに悩むことがありません。

自動買付されることは、以下の観点でメリットがあると言えるでしょう。

- 買い忘れを防げる

- 相場確認の手間を省ける

- 感情に左右されず積立を継続できる

投資においては「安く買って高く売る」ことが基本なので、一見すると購入タイミングが自動なのは損に感じる人もいるかもしれません。しかし、相場予測は投資経験者でも難しく、初心者が安い時期を判断するのは困難です。

一定金額の積立は価格変動のリスク軽減にもつながる

購入タイミングが自動化されることは「ドルコスト平均法」という投資手法が自然と取り入れられます。ドルコスト平均法とは、一定金額で定期的に購入を続ける投資スタイルのことです。

ドルコスト平均法は相場を読む自信がない人にとって有効であり、長期的には一括購入よりもリスクを分散できるため、安定した資産形成が期待できるでしょう。

少額から始められる

つみたて投資枠(積立NISA)は、まとまった金額がなくても始められる点も魅力の1つです。最低購入価格は証券会社ごとで異なるものの、100円から積立可能な証券会社も少なくありません。

| 証券会社 | つみたて投資枠の最低購入金額 |

|---|---|

| SBI証券 | 100円 |

| 楽天証券 | 100円(引落方法による) |

| 大和証券 | 100円 |

| みずほ銀行 | 1,000円 |

コストの少ないネット証券だけでなく、対面証券大手の大和証券でも100円から投資可能。メガバンクのみずほ銀行は1,000円からですが決して高額ではないので、どの金融機関を選んでも少額から始めることができるでしょう。

まずは投資に触れてみたいという初心者にとって、少ない初期費用で投資を経験できるのは大きなメリットです。仮に損失を被っても少額投資ならダメージが少ないので、怖さがある人でも気軽にチャレンジできると言えます。

資金の引き出しはいつでも可能

NISA口座にある資金は、いつでも引き出すことができます。必要に応じて引き出せる点は、いざという時の安心感につながるでしょう。

NISAと同様に税制面でメリットのある資産運用手段としては「iDeCo(個人型確定拠出年金)」もありますが、iDeCoでは原則60歳まで資金の引き出しができません。つみたて投資枠を活用する方が、資金の流動性が高く柔軟な対応ができるでしょう。

ただし、自由に資産を引き出せるからといって、頻繁に売却・引き出しを行うのは得策ではありません。つみたて投資枠の資産は予備として考えておき、急な出費に対応するための貯蓄は別の手段で準備しておくのが望ましいです。

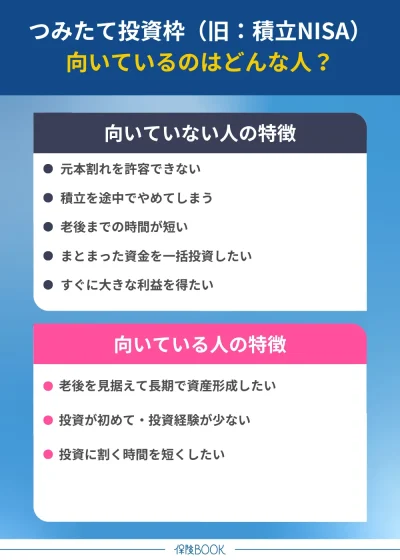

つみたて投資枠(積立NISA)が向いていない人・向いている人の特徴

メリット・デメリットを踏まえ、つみたて投資枠(積立NISA)が向いていない人・向いている人の特徴をまとめました。

向いていない人の特徴

元本割れを許容できない

つみたて投資枠(積立NISA)の投資対象である投資信託やETFは元本保証がないので、元本割れするケースがあります。元本割れ後も保有し続ければ含み損状態のままですが、元本割れを許容できずに売却(損切り)してしまうと損失が確定します。

なお、つみたて投資枠の投資対象は、金融庁が定めた基準を満たすものに限られており、インデックスファンドのようなリスクの低いラインナップです。長期運用すれば利益が出る可能性はあるので、一時的な元本割れを許容する余裕を持つことが大切と言えます。

積立を途中でやめてしまう

つみたて投資枠(積立NISA)は、毎月コツコツと積立を継続することで時間と複利の力を活かせる制度です。しかし、積立を途中でやめてしまうと、元本が増えていかず複利の効果が発揮されにくいため、資産形成が期待通りに進まなくなります。

具体例として、利回り年率5.0%想定で毎月3万円の積立投資を5年で停止した場合と、ずっと継続した場合とでは、資産額で下表のように大きな違いが見られます。

| 毎月3万円の積立投資(想定運用利回り年率5.0%) | ||

|---|---|---|

| 5年後に積立停止 | 20年間継続 | |

| 5年後の評価額 | 204万円 | |

| 10年後の評価額 | 260万円 | 466万円 |

| 20年後の評価額 | 424万円 | 1,233万円 |

| 30年後の評価額 | 690万円 | 2,497万円 |

※:金融庁「つみたてシミュレーター」野村證券「マネーシミュレーター みらい電卓」を基に計算。評価額は1万円未満切り捨て。

積立を途中停止した場合でも一定割合で資産は増加するものの、増加スピードは緩やかです。対して、積立を継続した場合は元本増加と複利の相乗効果により、時間経過とともに資産が順調に増えていることがわかります。

もし、マイホーム購入や結婚式・新婚旅行のような、大きな支出を控えている場合には、その資金を確保した上で積立できるかを考える必要があります。

老後までの時間が短い

つみたて投資枠(積立NISA)は18歳以上であれば誰でも利用できますが、長期間の運用を前提とする制度の特性上、老後までの時間が短い人には向いていない場合があります。

投資期間が短いと、以下の理由からつみたて投資枠のメリットを活かせないでしょう。

- 短期スパンでは元本割れのリスクが高まる

- 短期だと複利効果が薄いので、大きなリターンを期待しにくい

特に、現在60歳以上でNISAを始めようと考えている人は注意してください。投資期間が短い人ほど、元本保証された投資商品を選択する方が安全に資産を築けるでしょう。

まとまった資金を一括投資したい

つみたて投資枠(積立NISA)には、毎月10万円(年間120万円)という投資上限額が設けられています。そのため、まとまった資金を一括投資したい人にとっては、物足りなさを感じるでしょう。

120万円以上をまとめて投資するなら、NISAの成長投資枠や通常の課税口座(特定口座・一般口座)の活用がおすすめです。つみたて投資枠(積立NISA)にこだわらず、自身の投資スタイルに合わせて制度を使い分けることが大切と言えます。

とはいえ、1ヶ月あたり10万円までは非課税で積立できるので、つみたて投資枠も併用するのも1つの手段です。

すぐに大きな利益を得たい

つみたて投資枠(積立NISA)は長期投資が前提の制度なので、短期でまとまった利益を狙う人には向きません。ここでいう長期とは、1年・2年のような1年単位ではなく、10年・20年のような10年単位で考えるのが一般的です。

短期での利益を追求したい人は、デイトレードのような投資手法の方が適しているかもしれません。ただし、こういった手法は損失リスクも大きくなることは理解しておきましょう。

向いている人の特徴

老後を見据えて長期で資産形成したい

つみたて投資枠(積立NISA)は、長期での資産形成を目的とする人に向いている制度です。長期でコツコツ積立することにより、複利の力を活かしながら資産を効率的に増やしていけるでしょう。

近年では、老後資金を公的年金だけでカバーすることは難しいと言われています。老後資金を自助努力で準備する必要性が高まっているので、早くから将来に向けた資産形成を実践しておくと、いざ老後になった際の経済的な不安が軽減されるでしょう。

投資が初めて・投資経験が少ない

つみたて投資枠(積立NISA)は、以下の理由から投資初心者や投資経験が少ない人にも向いている制度と言えます。

- 少額から始められる

- リスクが比較的低い商品が揃っている

積立額に関しては月100円からでも可能なため、まとまった初期費用は必要ありません。また、対象商品は金融庁の基準をクリアしたものに限定されているので、初心者でも安心して商品選定ができるでしょう。

いきなり大金を投じる投資だと、躊躇してしまう人が大半かもしれません。その点、つみたて投資枠なら少額から投資体験ができるため、投資の仕組みを実践的に学びながら、段階的にステップアップできる優れた制度と言えるでしょう。

投資に割く時間を短くしたい

つみたて投資枠(積立NISA)は、最初の設定さえ済ませてしまえば、以後は自動的に毎月の積立をしてくれるので、手間をかけずに資産形成を行いたい人に向いています。

- 積み立てる投資信託の選定

- 積立額の設定(1ヶ月あたり最大10万円)

- 買付日の設定(証券会社側で設定されることもある)

- 支払い方法の設定(クレジットカード・口座振替など)

仕事や家事・育児などが理由で投資に多くの時間を割けない人にとっても、少ない負担で資産形成を継続できる点が大きな魅力です。

なお、初期設定後は完全放置でも積立は継続されますが、少なくとも年1回程度は資産状況の確認や投資対象の見直しを行うことをおすすめします。

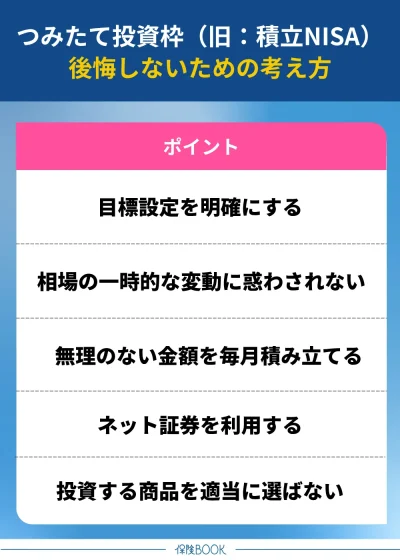

つみたて投資枠(積立NISA)で後悔しないための考え方

目標設定を明確にする

つみたて投資枠(積立NISA)を活用する際には、「いつまでに、いくら必要か」といった具体的な目標を設定することが大切です。目標が明確になると月々の積立額の計算もしやすくなるので、効率的な資産形成につながるでしょう。

目標を設定する際には、金融庁や各証券会社で提供されているシミュレーターの活用が便利です。毎月の積立額・想定利回り・積立期間・目標金額などを入力するだけで、簡単に積立計画を立てることができます。

相場の一時的な上昇・下落は気にしない

つみたて投資枠(積立NISA)を活用した投資は長期的な運用が前提となるため、相場の一時的な上昇・下落に一喜一憂しないことが重要です。

最も避けたいのは、相場が下落したタイミングで不安になって売却(損切り)してしまうこと。これは「安く買って高く売る」という投資の原則に反する行動なので、思うように資産が貯まっていきません。

下落時の不安にどうしても耐えられないという人は、価格推移を逐一チェックしないことも有効です。放置していても毎月の積立は自動的に行われるので、積立停止や損切りといった感情的な行動を防止できます。

家計に無理のない金額を毎月積み立てる

つみたて投資枠(積立NISA)の毎月の積立額は、家計に無理のない範囲に設定することを心がけましょう。積立額が多ければ多いほど資産形成のスピードは速まりますが、無理して入金額を上げると家計を圧迫しかねません。

もしも生活費が不足して、つみたて投資枠の一部を売却する必要が出てきた場合、相場が下落しているタイミングだと損失が出るリスクもあります。こうなると、積立投資を行うメリットを享受できず、後悔してしまうでしょう。

また、積立を毎月継続することは、購入タイミングの分散によるリスクヘッジにもつながります。余剰資金ができたときにスポット購入するよりも、毎月継続することが積立投資の成功確率を高めるでしょう。

ネット証券を利用する

つみたて投資枠(積立NISA)を始めるには、銀行や証券会社にてNISA口座を開設しなくてはなりません。NISA口座は原則1人1つしか持てないので、特別な理由がないのであればネット証券での口座開設をおすすめします。

- 投資対象商品が多い

- 手数料が安い

投資できる商品数は金融機関ごとで異なっているため、取扱商品の少ないところでは選択肢が限られてしまいます。ネット証券の大手各社は商品数が豊富なので、人気商品をはじめ多彩な商品ラインナップなので、選択肢が少なく感じることはないでしょう。

| 証券会社 | つみたて投資枠の取扱商品数 |

|---|---|

| SBI証券 | 271本 |

| 楽天証券 | 200本超 |

| 大和証券 | 43本 |

| みずほ銀行 | 16本 |

※:2025年6月18日時点

出典:SBI証券、楽天証券、大和証券、みずほ銀行

また、手数料の安さでもネット証券は強みがあります。つみたて投資枠においては、購入時手数料は金融機関に関わらず無料で統一されているものの、成長投資枠においては手数料に差があり、ネット証券は安い傾向です。

つみたて投資枠だけでなく、成長投資枠と併用してNISAを活用したい人は、成長投資枠の手数料も加味して金融機関を選ぶことが重要になります。

NISAの金融機関は途中で変更可能

すでに銀行や対面型の証券会社でNISA口座を開設してしまった人でも、以下の流れで金融機関を変更することが可能です。

- 現在利用中の金融機関にてNISA口座変更の申請

- 利用中の金融機関から書類(勘定廃止通知書または非課税口座廃止通知書)受取

- 新たな金融機関でNISA口座の申込

- 金融機関・税務署での審査後にNISA口座開設(変更完了)

年内に金融機関を変更する場合は、9月末までに手続きしなくてはいけません。ただし、1月1日以降にNISA口座で買付を行っている場合は、同年内の変更が不可能です。その場合、10月1日以降に手続きすることで翌年から変更されます。

また、変更前のNISA口座の資産は移行できないことには注意しましょう。ただし、売却しない限りは変更前の金融機関のNISA口座として非課税枠のまま保有できます。

投資する商品を適当に選ばない

つみたて投資枠(積立NISA)で運用する商品は、どれを選ぶかによって将来的な資産の増減に大きな影響を及ぼします。「低リスクだからどれを選んでも大差ない」と考えて適当に選んでしまうと、期待したほど利益が出ないことや損をするケースもあり得るでしょう。

つみたて投資枠の商品を選ぶ際は、投資目的に沿っているかで判断するのがおすすめです。大まかには、以下の3つにタイプ分けすると選びやすくなります。

- とにかくリスクを抑える商品

- リスクとリターンのバランスが取れた商品

- 高いリターンを狙う商品

投資対象を1つの商品に絞る必要はないので、目的に応じて複数の商品を組み合わせることも有効です。金融知識に自信がない人は、証券会社の相談窓口をはじめ、金融のプロに相談することも検討しましょう。

つみたて投資枠(積立NISA)を始めるか迷っている人はプロへの相談がおすすめ

つみたて投資枠(積立NISA)を始めるべきかで迷っている人は、FP相談窓口を利用してみるのがおすすめです。FP相談窓口では、FPがお金全般の相談に乗ってくれるので、NISAの活用方法だけでなく、目的に応じた資産形成の方法をアドバイスしてくれるでしょう。

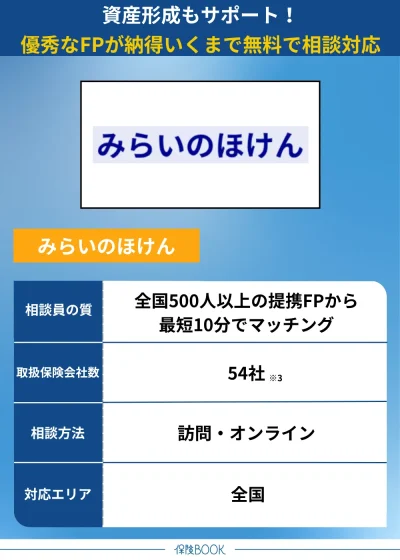

みらいのほけん

- 審査基準をクリアした優秀なFP500名以上と提携

- FPの業界経験年数は平均10.48年※1

- 納得いくまで何度でも無料で相談可能

- 「なないろ生命」のグループ会社が運営で安心感あり

みらいのほけんは、「なないろ生命」のグループ会社が運営しているFP相談窓口。独自の審査基準をクリアした優秀なFP500名以上と提携しています。満足度評価の低いFPとはマッチングしない仕組みになっており、安心して利用できるため、初めてのFP相談ならみらいのほけんがおすすめです。

相談方法はオンラインまたは訪問なので、相談者が自ら店舗に足を運ぶ必要はありません。全国に106の拠点※2があることから、地方在住者でも対面相談を受けやすい点もメリットと言えます。

| 取扱保険会社数 | 54社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※2 |

出典:みらいのほけん

※1:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※2:2024年8月30日時点における提携元保険代理店の拠点総数

※3:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

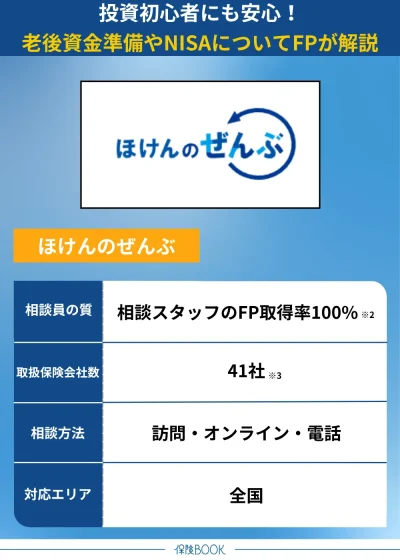

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 相談スタッフのFP資格取得率100%※2

- お金に関する幅広い相談に対応

- 最短で申込翌日に相談可能

ほけんのぜんぶは、累計申込件数31万件以上※1の実績があるFP相談窓口。特に子育て世代との相談実績は70,000組以上と、教育資金相談や、住宅購入準備の相談に強みがあります。

資産形成に関しては、必要な資金や準備の仕方までを丁寧に「見える化」して説明。NISA以外にも、お客様の状況に合わせたお金に関するアドバイスをしてくれるでしょう。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:訪問する入社1年以上のプランナーが対象

※3:2025年4月時点

※4:2025年2月時点

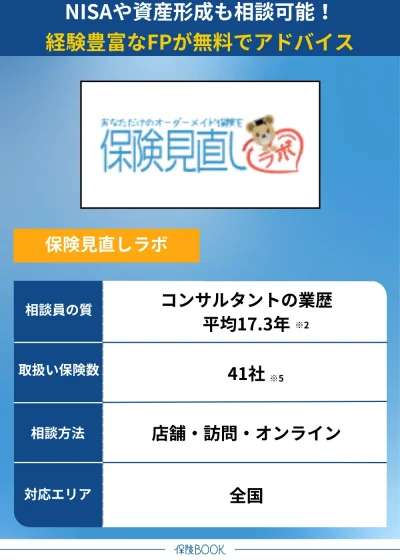

保険見直しラボ

- コンサルタントは全員FP資格を保有※1

- 業界経験平均17.3年※2のベテランコンサルタント揃い

- 相談満足度96.8%※3の高評価

- イエローカード制度の導入で安心

保険見直しラボは、コンサルタント全員がFP資格を保有※1している保険相談窓口です。保険相談に限らず、現在から将来にかけてお金に関する総合的なアドバイスをしてくれます。

コンプライアンスを重視した相談者本位の丁寧な対応も好評で、相談満足度は96.8%※3の高評価。イエローカード制度も導入されているので、万が一コンサルタントが合わないケースも安心です。

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 60拠点以上※4 |

出典:保険見直しラボ

※1:入社1年後から計測

※2:2025年4月時点

※3:2024年10月集計の自社アンケート結果より

※4:2025年4月時点

※5:2025年4月時点

つみたて投資枠(積立NISA)に関するQ&A

18歳以上であれば、なるべく早く始めるのがおすすめです。早く始めた方が積立期間を長く取れるので、複利効果をより高めることができるでしょう。

まとまった金額がない人でも、少額から始めて投資を体験しておくことが大切です。

積立額を途中で変更することは問題ありません。余剰資金が増えてきたら、月々の積立額を大きくして資産形成のスピードを速めることができます。

また、まとまった金額が必要になった場合は、一時的に積立額を減らして必要な資金を確保することも可能です。柔軟に対応して、無理のない範囲で積立を継続することが重要になります。

相場が下がっているときに積立を継続しても損はしません。むしろ、相場が下がっているときは安く買えるチャンスなので、積立を継続する方が良いでしょう。

なお、相場下落時は評価額ベースで含み損になることはありますが、売却(損切り)しなければ損失は確定しないので安心してください。

どうしてもお金が必要な状況では、必要な分だけ資産を売却しても問題ありません。

いつでも引き出せるのがNISAの特徴の1つなので、状況に応じて柔軟に対応してください。とはいえ、長期運用が基本ではあるので、必要以上に売却することは避けましょう。

投資する商品によっても異なるので、一概に利回りの想定を断定することはできません。ただし、どの商品を選んだ場合でも、想定利回りは低く見積もっておくことをおすすめします。

高めに利回りを見積もってしまうと、実際の利回りが想定に届かなかった場合は計画通りに資産形成が進みません。

投資スタイルや現在の資産状況、ライフプランなどによって、どちらを重視すべきかは異なります。

長期間かけてコツコツ資産形成するなら「つみたて投資枠」を、長期・積立・分散にこだわらず積極的に投資を行うなら「成長投資枠」を重視しましょう。

新NISAに改編してからは2つの制度を併用できるので、どちらか一方に絞らず両方とも活用するのも有効です。

リスクの低さを重視するか、リターンの高さを重視するかなど、何を求めるかによって選ぶべき商品は変わります。

まずは、自身が投資する目的を明確にして、どのような投資スタイルが向いているかを考えると、選ぶべき商品の方向性がわかるでしょう。

投資初心者のように、どの商品を選べば良いか全く見当もつかない場合は専門家への相談がおすすめ。保険相談窓口ならFPが対応してくれるケースが多く、NISAや資産形成に関する相談も無料で受け付けてくれるので便利です。

まとめ

本記事では、新NISAのつみたて投資枠(積立NISA)の仕組みや、やめたほうがいいと言われる理由、後悔しないための考え方を中心に解説しました。

つみたて投資枠はやめたほうがいいと言われる理由としては、元本割れを起こすリスクや短期での利益を狙いにくい点などが挙げられます。

しかし、運用益が非課税になるという大きなメリットもあるので、制度の特性を理解したうえで活用すれば効率よく資産形成を行えます。

「つみたて投資枠が自分に合っているかわからない」「つみたて投資枠も含めて資産形成の相談をしたい」という人は、無料相談できる保険相談窓口を利用してみましょう。お金のプロであるFPが、状況に応じて適したアドバイスをしてくれます。