民間介護保険の必要性とは?加入率やおすすめな人の特徴など解説

※この記事はPRを含みます。

近年、高齢化の進行に伴い、将来の介護費用に備える手段として民間介護保険が注目を集めています。内閣府の調査によると、2023年時点で65歳以上の人口は約3,623万人(全体の29.1%)にのぼり、2045年には36.3%に達する見通しです。

民間介護保険には、「万が一の際に現金が給付される」「生命保険料控除の対象になる」など、公的介護保険にはないメリットがあるのが特徴です。そのため、将来の不安に備えたいと考える方々に広く利用されています。

しかし、一部の人からは「民間介護保険はメリットを感じにくい」といった意見も。任意加入であることから、いる・いらないの判断は人によって異なります。

そこで今回は、民間介護保険と公的介護保険の違いや加入率、おすすめな人の特徴などをわかりやすく解説。「民間介護保険は本当に必要?」と迷っている方に向けて、判断に役立つ情報だけを厳選してお届けします。

- 民間介護保険は、公的介護保険ではカバーしきれない費用を現金給付で補える保険

- 加入率は全体で約1割だが、30〜50代の加入意識は高く、介護費用に備える手段として有効

- 保険料や給付条件に注意が必要だが、収入や家族状況によっては加入メリットが大きい

- 民間の介護保険選びで迷ったら、無料相談窓口「みらいのほけん」を活用して、必要な保障をプロと一緒に見極めてみましょう。FPに何度でも無料で相談できて、お米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

※出典:民間の介護保険・介護特約の加入率は?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

目次

民間介護保険とは

民間介護保険とは、生命保険会社をはじめとした民間企業が販売する保険商品のことです。

公的介護保険とは違い、加入の義務はありません。個人が任意で加入するか選択できます。

民間介護保険と公的介護保険の特徴比較

民間介護保険と公的介護保険の違いについては以下のとおりです。

公的介護保険 | 民間介護保険 | |

|---|---|---|

加入義務 | あり | なし |

給付対象 | ・第1号被保険者(65歳以上の方) └要介護状態となった場合 ・第2号被保険者(40歳〜64歳の方) └特定疾病が原因で要支援・要介護状態となった場合 | 保険商品が定める要介護状態となった場合 |

給付方法 | 現物支給 ※自己負担割合の1〜3割 | 現金給付 |

保険料 | ・第1号被保険者(65歳以上の方) └市区町村により金額は異なる ・第2号被保険者(40歳〜64歳の方) └加入する医療保険制度により異なる | 保険商品の種類や年齢などにより異なる |

税制優遇 | 社会保険料控除 | 生命保険料控除 |

保険料 | なし | あり |

加入義務の有無だけでなく、給付対象や給付方法などに違いがあります。

一方、民間介護保険は、各保険商品が定める要介護状態となった場合、現金が給付されます。給付額は商品や保険料の払込額に応じて変動しますが、経済的負担を軽減できるところは大きなメリットです。

また、保険料の払込免除についても違いがあります。民間介護保険の保険料は、原則生命保険料控除の対象になるので、所得税・住民税の節税効果を得られます。

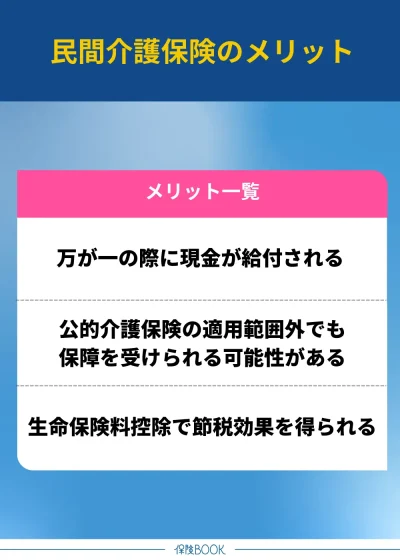

民間介護保険に加入するメリットは3つ

ここからは、民間介護保険に加入するメリットを3つ紹介します。

「民間介護保険にはどんな利点があるの?」といった疑問を抱えている方は、ぜひ参考にしてみてください。

民間介護保険に加入するメリット

万が一の際に現金が給付される

民間介護保険は、保険商品が定める要介護状態となった場合、現金が給付されます。

給付金に用途はないため、介護サービスの利用料だけでなく、生活費に充てることも可能です。

公的介護保険の適用範囲外でも保障を受けられる可能性がある

民間介護保険は、公的介護保険の適用範囲外でも保障を受けられる可能性があります。

たとえば、民間介護保険は、40歳未満の方も保障の対象です。公的介護保険とは違い、保険商品が定める要介護状態となった場合、年齢を問わず現金が給付されるのが通常です。

生命保険料控除で節税効果を得られる

民間介護保険で払い込む保険料は、生命保険料控除の対象です。

そのため、所得税・住民税の節税効果を得られます。公的介護保険と比較したときに、節税しながら万が一に備えられる点は、大きなアドバンテージだと言えるでしょう。

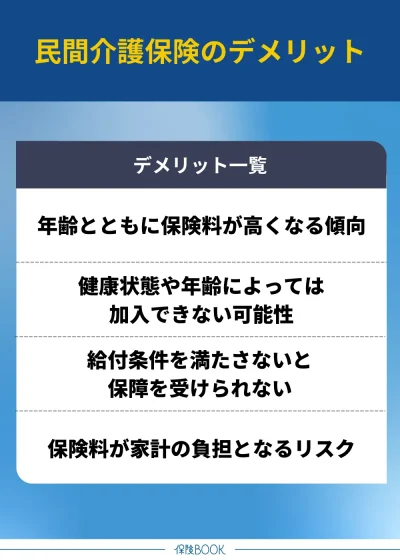

民間介護保険に加入するデメリットも紹介

ここからは、民間介護保険のデメリットについて紹介します。

「民間介護保険は本当に必要なの?」「公的介護保険だけで十分では?」などの疑問を抱えている方はぜひ参考にしてみてください。

年齢とともに保険料が高くなる傾向にある

民間介護保険は、年齢とともに保険料が高くなる傾向にあります。

高齢になるほど高額な保険料がかかる可能性が高い傾向にあるので、加入するタイミングは早いほうがいいでしょう。

健康状態や年齢によっては加入できない可能性がある

民間介護保険は、健康状態や年齢によって希望する商品に加入できない可能性があるので注意が必要です。

生命保険や医療保険、がん保険などと同じく、民間介護保険にも健康状態の告知義務がある商品が多くあります。

「何歳まで加入できるか」や「健康状態による加入の可否」などの条件は、各保険商品によって異なりますので、気になる方は事前に確認しておくといいでしょう。

給付条件を満たさないと保障を受けられない

民間介護保険は、各商品が定める給付条件を満たさない限り保障を受けられません。

なお、民間介護保険の給付条件は大きく分けて2種類あります。

- 保険会社が定める独自の給付条件

- 公的介護保険と給付条件が連動している

特に公的介護保険と給付条件が連動している商品を検討している場合は注意が必要です。

将来的に公的介護保険の給付条件が変わる可能性があります。制度改正が行われるたびに、給付条件が変わることに対して煩わしさを感じる方は多いでしょう。

保険料が家計の負担となるリスクがある

民間介護保険の保険料が家計の負担となるケースは珍しくありません。

特に40歳以上で民間介護保険に加入する場合、公的介護保険の保険料と並行して支払っていく必要があります。

民間介護保険の加入率はどのくらい?

生命保険文化センターの調査によると、2022年の民間介護保険・介護特約の加入率は9.5%だとわかっています。

なお、年代別・性別ごとの民間介護保険の加入率は以下のとおりです。

男性 | 女性 | |

|---|---|---|

20代 | 5.1% | 5.2% |

30代 | 12.0% | 9.6% |

40代 | 10.4% | 12.0% |

50代 | 13.1% | 15.4% |

60代 | 8.5% | 9.3% |

70代 | 5.8% | 6.0% |

出典:民間の介護保険・介護特約の加入率は?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

30代から50代にかけて、民間介護保険の加入割合が増えています。その後、60代〜70代にかけて減少している状況です。

民間介護保険は必要か?おすすめな人の特徴を紹介

民間介護保険への加入がおすすめな人の特徴は以下のとおりです。

民間介護保険への加入がおすすめな人

- 介護費用を収入や貯金でカバーするのが難しい

- 介護を頼める家族がいない

- 質が高い介護サービスを利用したい

上記の特徴に該当する方であれば、民間介護保険の加入を検討してみてもいいでしょう。

民間介護保険に加入することで、将来の不安を解消できます。保険料はかかりますが、無理のない範囲で選べば、要介護状態となったときに手厚い保障を得られるでしょう。

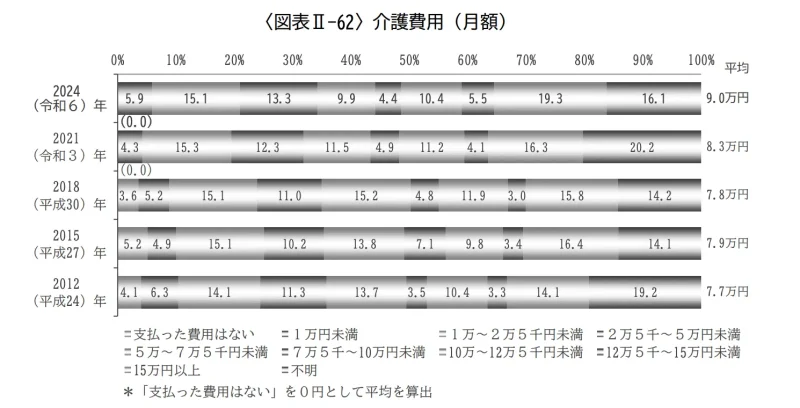

介護にかかる平均費用は月々9万円

※引用:生命保険文化センター「生命保険に関する全国実態調査(2024〈令和6〉年度)」(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)

2024年に行った生命保険文化センターの調査によると、介護にかかる平均費用は月々9万円です。

加えて、住宅改造や介護用ベッドの購入費として平均47万円の費用がかかるとわかっています。

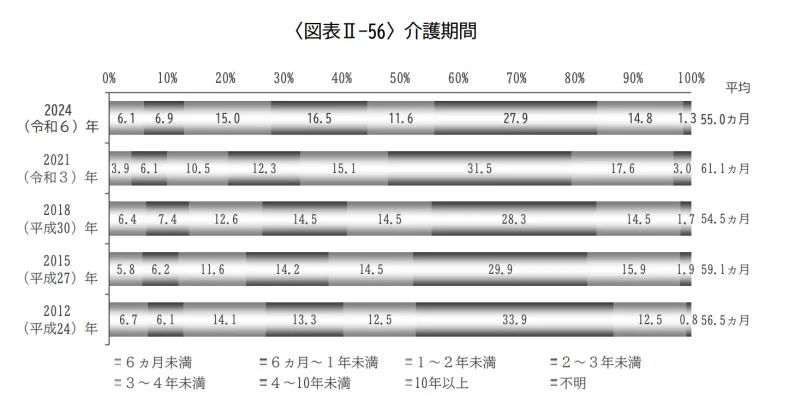

介護期間は平均4年7ヶ月

※引用:生命保険文化センター「生命保険に関する全国実態調査(2024〈令和6〉年度)」(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)

2024年に行った生命保険文化センターの調査によると、介護期間は平均4年7ヶ月かかることがわかっています。

前述で紹介したとおり、介護にかかる平均費用は月々9万円です。仮に介護期間が5年の場合、トータルで500〜550万円程度の介護費用がかかることが予想されます。

民間介護保険を選ぶときに比較すべきポイント

ここからは、民間介護保険を選ぶときに比較すべきポイントを紹介します。

以下5つのポイントを比較すれば、初心者でも適切な保険商品を選びやすくなるので、民間介護保険の加入を検討している方はぜひ参考にしてみてください。

給付金の受取方法

民間介護保険で給付金を受け取る方法は2種類あります。

- 一時金タイプ

└給付金を一括でまとめて受け取れる - 年金タイプ

└給付金を年金形式で複数回に分けて受け取れる

一時金タイプのメリットは、所定の要介護状態となったときに、まとまった金額を得られる点です。介護施設の入所費用や自宅のリフォーム費用など、高額な費用に対する経済的負担を軽減できます。

一方、年金タイプのメリットは、継続的に収入を得られる点です。長期的に発生する介護費用や生活費、交通費などを計画的に支払うことができます。

給付対象となる条件

民間介護保険の給付対象となる条件は、大きく分けて以下の2パターンがあります。

- 保険会社・商品独自の給付条件がある

- 公的介護保険の給付条件と連動する

保険会社、または商品独自の給付条件があるパターンの商品に加入した場合、公的介護保険の給付対象外でも保障を得られる可能性があります。

一方で、公的介護保険の給付条件と連動するパターンの商品は、保障の対象となる条件がわかりやすいところがメリットです。公的介護保険が適用される場合、加入している民間介護保険から給付金を得られます。

貯蓄型・掛け捨て型

民間介護保険を含め、多くの生命保険には以下2種類の商品があります。

- 貯蓄型

└解約返戻金を受け取れる - 掛け捨て型

└解約返戻金はなく、保険料は掛け捨て

貯蓄型の民間介護保険には、解約返戻金の制度があります。解約返戻金とは、保険期間中に解約する場合、払い込んだ保険料の一部、または全額が戻ってくる制度のことです。

一方、掛け捨て型の民間介護保険に解約返戻金の制度はありません。貯蓄型と比べて保険料は安い傾向にありますが、保険期間中に要介護状態にならなかった場合、「保険料がもったいない」と感じる可能性があります。

終身型・定期型

民間介護保険には、大きく分けて以下2種類の保険期間があります。

- 終身型

└一生涯の保障を得られる - 定期型

└「何歳まで」「いつまで」のように保証期間が決まっている

終身型は保障が一生涯続くところが大きなメリットです。被保険者が亡くなるまで保険期間は続くので、長期的な介護リスクに備えられます。

一方、定期型は「〇〇歳まで」や「〇〇年の〇月〇日まで」のように、保険期間が決まっている商品のことです。終身型よりも保険期間が短いので、保険料は終身型と比べて割安な傾向にあります。

特約の有無

民間介護保険の商品によっては、特約を追加できる可能性があります。

主契約に付帯して追加できるオプションサービスのことです。

なお、民間介護保険に追加できる代表的な特約は以下の2つです。

- 認知症特約

- 保険料払込免除特約

認知症特約とは、保険会社または保険商品が定める所定の認知症と診断されたときに保険金を受け取れる特約のことです。

2022年に厚生労働省が調査したデータによると、要介護状態となるもっとも大きな原因は認知症だとわかっています。

一方、保険料払込免除特約とは、保険会社または保険商品が定める要介護状態等になった場合に、以降の保険料が免除される特約のことです。

「介護費用を捻出しながら保険料を払うのは難しい…」と考える方の場合、保険料払込免除特約を追加しておくと、万が一の際に経済的負担を軽減できるので安心できます。

民間介護保険で悩んでいる方必見!人気の保険相談窓口3社を紹介

ここからは、民間介護保険への加入を検討している方に向けて、おすすめの保険相談窓口を紹介します。

「どの民間介護保険がおすすめ?」や「掛け捨て型・貯蓄型どっちを選ぶべき?」などの疑問を抱えている方は、ぜひ利用してみてください。

みらいのほけん

- なないろ生命のグループ会社が運営するサービス

- 相談料は無料!何度利用しても費用はかからない

- 審査基準をクリアした優秀なFP500名以上と提携

- 54社以上※1の保険商品を取り扱っている

みらいのほけんは、CMで話題となっている「なないろ生命」のグループ会社が運営する保険相談窓口です。

全国の優秀なFP500名以上と提携しており、保険の加入や見直しについて相談できます。

そのため、民間介護保険の選び方で迷っている方におすすめです。保険の知識に精通した専門家と相談しながら、適切な保険商品を選べます。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社以上※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点

※2 2024年8月26日時点

ほけんのぜんぶ

- 全相談スタッフがFPの資格を取得済み※1

- 40社以上※2の保険商品を取り扱っている

- 最短翌日に無料で相談できる

- 累計31万件※3と豊富な申込件数がある

ほけんのぜんぶは、必ずFP有資格者に相談できることが担保されている保険相談窓口です。

相談スタッフは全員FPの資格を取得している※1ので、保険をはじめとしたお金の知識に精通しています。

WEBまたは電話で申し込むと、最短翌日に相談できるところも嬉しいポイントです。訪問やオンラインなどの方法で相談に乗ってもらえるので、全国各地にお住まいの方が利用できます。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・電話 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年4月時点

※3 2025年4月時点

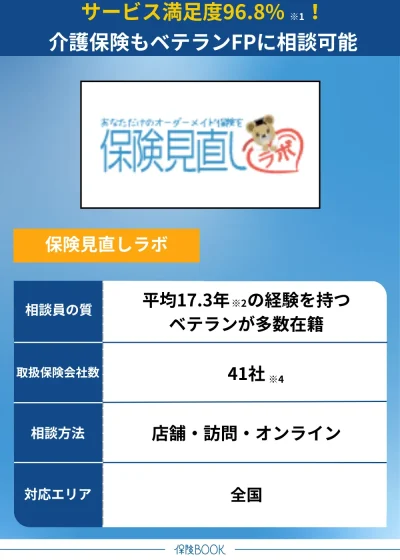

保険見直しラボ

- CMで話題の保険相談窓口

- 顧客満足度96.8%※1を獲得

- 経験年数平均17.3年!ベテランFPが多数在籍※2

- 無料相談後のアンケート回答で豪華商品をプレゼント

保険見直しラボは、訪問型代理店で国内最大級規模※3の保険相談窓口です。

なお、相談方法は、訪問・店舗・オンラインの3種類から選べます。全国各地に拠点があるので、訪問での対面相談を実現しやすいでしょう。

また、ベテランFPに相談できるところもポイントです。業界経験年数が平均17.3年あるFPが多数在籍している※2ので、ベテランならではの視点でアドバイスを得られます。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※4 |

対応エリア | 全国 |

店舗数 | 62拠点※5 |

キッズスペースの有無 | 要問い合わせ |

予約方法 | ・電話 |

相談方法 | ・店舗 |

出典:保険見直しラボ公式サイト

※1 2024年10月の保険見直しラボアンケートデータより

※2 2025年4月時点

※3 公式サイトの文言を引用 2025年4月時点

※4 2025年4月時点

※5 2025年4月時点

まとめ

ここまで、民間介護保険と公的介護保険の違いや、民間介護保険の必要性などについて紹介してきました。

民間介護保険は、公的介護保険だけでは不安な方にとって適切な保険商品です。所定の要介護状態となったときに、現金で給付金を受け取れます。

介護費用は高額になることが予想されるので、経済面に不安を抱えている方は、早いうちに民間介護保険への加入を検討してみてください。