教育資金は毎月いくら貯める?主な貯め方3選・利用したい制度を解説

子どもを育てるうえで、考えなくてはならないのが教育資金です。

進学先を公立にするか私立にするか、大学まで進むのか専門学校に進むのか、こうした選択によって必要な費用は大きく変わります。

とは言え、将来どの道を選ぶかは子どもが成長するまで分からないため、「どのくらい準備しておけば安心なのか」「どんな方法で貯めるべきか」と悩む方も少なくありません。

そこで本記事では、教育資金の主な貯め方3選や、教育資金を貯めるための考え方について解説します。

教育費は、スタートのタイミングや貯め方の選択によっても負担が大きく変わります。

将来に向けて賢く備えるためにも、子育て中の家庭やこれから子育てが始まる方々はぜひ参考にしてみてください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

教育資金は毎月いくら貯めるべき?子どもが大学卒業までにかかる費用

子ども1人にかかる教育資金は人それぞれ異なりますが、目安としていくら必要かは気になるところでしょう。幼稚園〜大学までの区分ごとの学費の平均額を下表にまとめました。

| 区分 | 国公立 | 私立 |

|---|---|---|

| 幼稚園(3年間) | 47.3万円 | 92.5万円 |

| 小学校(6年間) | 211.2万円 | 1,000万円 |

| 中学校(3年間) | 161.6万円 | 430.4万円 |

| 高校(3年間) | 154.3万円 | 315.6万円 |

| 大学(4年間) | 248.1万円 | 469万円 |

| 合計 | 822.5万円 | 2,307.5万円 |

出典:日本政策金融公庫「教育にかかる費用はどのくらい?」

幼稚園からすべて私立に進学すると学費は2,300万円超です。幼稚園から大学まで国公立に進学した場合では800万円強に抑えられますが、大きな金額になることには変わりません。

仮に高校まで国公立で大学のみ私立の場合、約1,050万円が平均額です。

子どもの大学卒業時を22歳とすると、出産から毎月約4万円を教育資金に充てる必要があります。

1,050万円(平均学費)÷22年間(大学卒業時)÷12ヶ月=3.97万円(毎月の必要額)

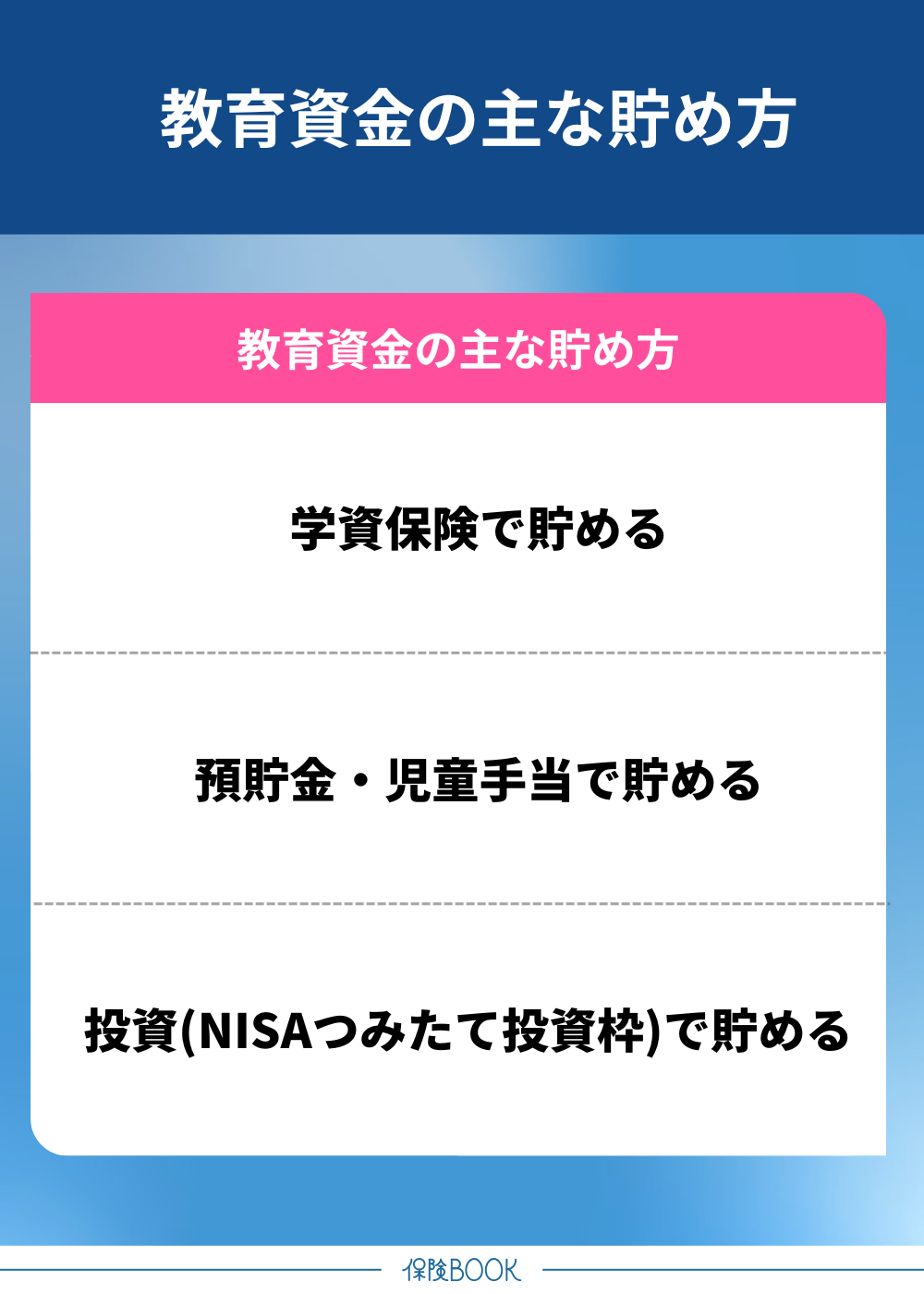

教育資金の主な貯め方3選

教育資金を貯める方法には、主に以下のようなものがあります。

教育資金を貯める方法には、主に以下のようなものがあります。

- 学資保険で貯める

- 預貯金・児童手当で貯める

- 投資(NISAつみたて投資枠)で貯める

学資保険で貯める

| メリット | デメリット |

|---|---|

| 万が一の際は払込が免除される 生命保険料控除で税負担を軽減できる | 払込保険料の合計を下回りやすい 柔軟に引き出しできない |

学資保険は、教育資金を目的とした貯蓄型の保険商品です。一定の保険料を払い込むことで、子供の進学時期に合わせて保険金が支払われます。

また、支払保険料は生命保険料控除の対象となるため、所得税・住民税の軽減も期待できます。ただし、中途解約すると払込保険料の合計を下回るリスクが高まるので、柔軟に引き出しができない点はデメリットです。

預貯金・児童手当で貯める

| メリット | デメリット |

|---|---|

| 払込保険料総額を下回らない いつでも柔軟に引き出せる | 金利が僅かで資産は増えにくい インフレに弱い |

預貯金は、確実かつシンプルに教育資金を貯められる方法です。毎月の収入から教育費分を先取り貯金して残金で生活費をやりくりすると、毎月決まった金額を貯蓄できるでしょう。

もし、収入だけでは貯蓄するほどの余裕がない家庭でも、児童手当をそのまま預貯金に回すだけでもまとまった金額を貯められます。

- 3歳未満:月額1.5万円/人(第3子以降は3万円)

- 3歳以上〜高校生年代:月額1万円/人(第3子以降は3万円)

参照:こども家庭庁「児童手当制度のご案内」「もっと子育て応援!児童手当」

また、お金が急に必要なった際に、柔軟に引き出せる点も預貯金のメリットです。

投資(NISAつみたて投資枠)で貯める

| メリット | デメリット |

|---|---|

| 運用益が非課税 少額から長期積立が可能 | 払込保険料の合計を下回るリスクがある 短期間での利用には不向き |

投資を活用して教育資金を貯めるのも1つの手段です。特に、NISAなら少額から長期的に投資でき、運用益が非課税となるため効率的に教育資金を増やすことができます。

ただし、経済動向によっては払込保険料の合計を下回るリスクがあることは理解しておきましょう。特に、短期間での運用には不向きのため、子どもが小さいうちから長期での運用を行うのが望ましいです。

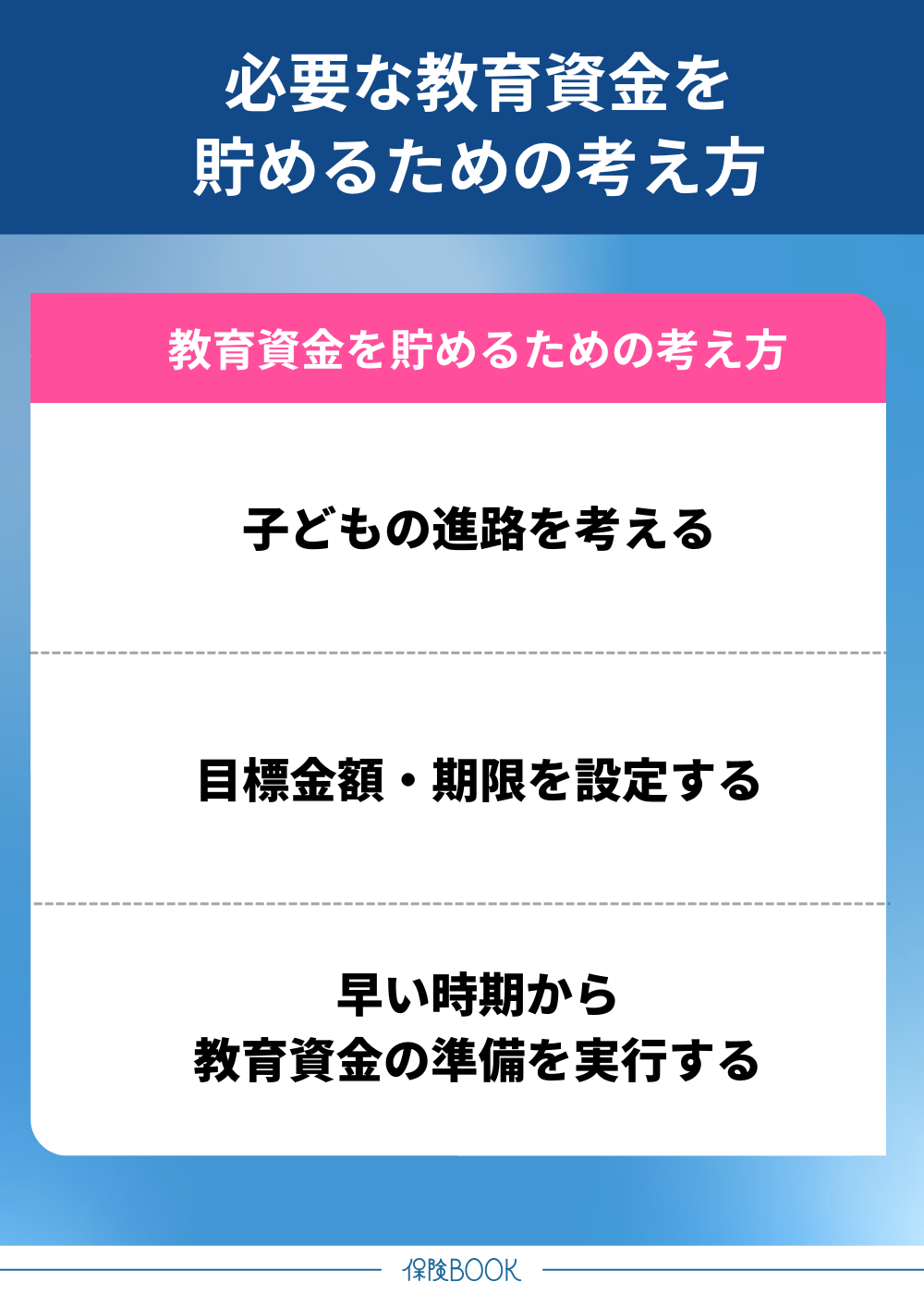

必要な教育資金を貯めるための考え方

必要な教育資金を貯めるにあたって、意識したいポイントをご紹介しましょう。

必要な教育資金を貯めるにあたって、意識したいポイントをご紹介しましょう。

- 子どもの進路を考える

- 目標金額・期限を設定する

- 早い時期から教育資金の準備を実行する

子どもの進路を考える

教育資金を準備するうえで、まず考えるのは子どもの進路です。

大学まで進学させるのか、高校卒業後に就職するのか、または学校形態が私立か国公立かによって必要な教育費は下表のように大きく変わります。

| すべて国公立で大学まで | 約822.5万円 |

|---|---|

| すべて私立で大学まで | 約2,307.5万円 |

参照:日本政策金融公庫「教育にかかる費用はどのくらい?」

子どもが小さいうちから進路の方向性をイメージしておくことで、無理のないペースで貯蓄計画を立てやすくなるでしょう。

目標金額・期限を設定する

子どもの進路のイメージが大まかに決まった後は、目標金額と貯めるまでの期限を具体的に設定することが重要です。

仮に、子どもが18歳になったときに大学の教育資金として400万円を用意したい場合、現在の子どもの年齢により毎月の積立額が下表のように決まります。

| 目標金額 | 現在の子供の年齢 | 毎月の積立額 |

|---|---|---|

| 400万円 | 0歳 | 約1.85万円 |

| 5歳 | 約2.56万円 | |

| 10歳 | 約4.16万円 |

このように目標額と期限を明確にすると、教育資金を貯めるモチベーション維持にも繋がり、途中で貯蓄が滞るリスクも減らせるでしょう。

早い時期から教育資金の準備を実行する

教育資金は長期間にわたってかかるため、早くから準備を始めるほど負担を軽くできます。特に大学進学時にはまとまった金額が必要になるため、時間を味方につけることがポイントです。

出生後すぐに児童手当や学資保険、NISAなどの各種制度を活用すれば、複利効果や積立期間の長さを活かして効率的に資金を増やしていけるでしょう。

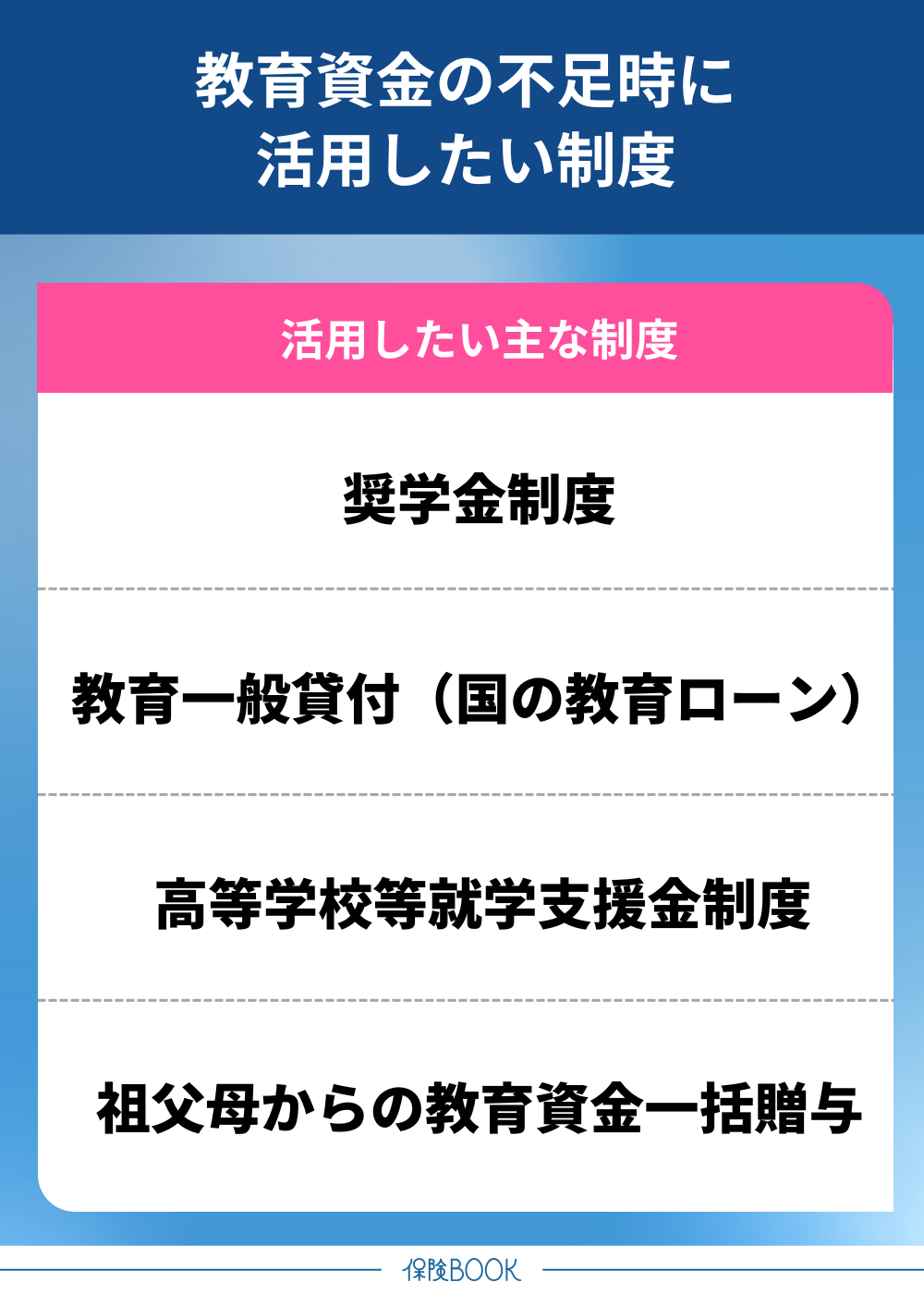

教育資金の不足時に活用したい制度

教育資金の不足時に活用したい制度には、主に以下のようなものがあります。

教育資金の不足時に活用したい制度には、主に以下のようなものがあります。

- 奨学金制度

- 教育一般貸付(国の教育ローン)

- 高等学校等就学支援金制度

- 祖父母からの教育資金一括贈与

奨学金制度

奨学金制度は、経済的な理由から進学が難しい人に対して教育資金を支援してくれる制度のこと。一般的には、日本学生支援機構(JASSO)が提供している奨学金制度が知られています。

JASSOの奨学金は「給付型」と「貸与型」2つのタイプに大別されており、それぞれ仕組みが異なります。

| 給付型 | 貸与型 | |

|---|---|---|

| 返済義務 | 返済不要 | 将来的に返済必要 |

| 種類 | 1種類のみ | 第一種:無利子 第二種:有利子 |

| 使途 | 原則制限なし | |

どのタイプが適用されるかは家庭の所得や本人の学業成績によって決まり、返済不要の給付型の方が適用基準は厳しい傾向です。

貸与型は給付型より適用条件が緩和されるものの、卒業後から返済が始まります。貸与金額が大きいと、卒業後の収入状況によっては返済負担が重くなる可能性には注意しましょう。

参照:日本学生支援機構「奨学金制度の種類と概要」

教育一般貸付(国の教育ローン)

教育一般貸付(国の教育ローン)は、日本政策金融公庫が提供している教育ローンです。

利率は年3.15%※1の固定金利で、固定金利としては民間の教育ローンよりも低金利に設定されています。

| 金融機関 | 商品 | 利率(固定) |

|---|---|---|

| 日本政策金融公庫 | 国の教育ローン | 年3.15% |

| 楽天銀行 | 楽天銀行教育ローン | 年3.9% |

| みずほ銀行 | みずほ銀行教育ローン | 年5.5% |

借入額上限も350万円※2と教育資金としては十分な金額を借入可能。幅広い用途に対応しており、入学金や授業料だけでなく教科書代・下宿費用などにも利用できるのも魅力です。

※1:2025年9月時点

※2:一定要件に該当する場合は子ども1人につき上限450万円まで借入可能

高等学校等就学支援金制度

高校の授業料負担を軽減するための制度が「高等学校等就学支援金制度※」です。

一定の所得要件を満たす世帯を対象に、高校(高等専門学校・中学校後期課程なども含む)の授業料に充てるための支援金が支給されます。

申請は学校を通じて行われ、就学支援金でカバーできない差額分の授業料を学校側から各家庭に請求されます。

※:文部科学省「高等学校等就学支援金制度」参照

祖父母からの教育資金一括贈与

祖父母(親の両親)から教育費の援助を受けられる家庭は、「教育資金一括贈与の非課税制度※1」を活用する方法があります。

祖父母が孫の教育を支援したいという想いのある家庭にとっては、有効な資金援助の手段になりうるでしょう。

ただし、教育資金専用の口座を開設して必要書類を提出するなど、贈与されたお金が実際に教育目的で使用されたことが明らかでないと、制度を適用できない点には注意してください。

※1:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」参照

※2:一般的には、1年間の贈与された金額が110万円を超えると贈与税の対象(国税庁「贈与税の計算と税率(暦年課税)」参照)

まとめ

本記事では、教育資金の主な貯め方や貯めるための考え方、教育資金が不足したときに活用したい制度について解説してきました。

教育資金を貯める代表的な方法としては、学資保険、預貯金・児童手当、NISAなどの投資があります。

学資保険は万が一の際の保障があり、預貯金は流動性などの面で優れています。また、NISAには税制優遇のメリットがあるので、運用状況によっては効率よく教育資金を貯められるでしょう。