シニア・高齢者におすすめの死亡保険5選|メリットと選び方を解説

※この記事はPRを含みます。

「シニア・高齢者でも死亡保険に加入できるのか」「どのような保険を選べばよいのか」とお悩みの方は多いと思います。年齢を重ねると、健康状態や加入条件の面で制約が増えるので、適切な保険選びが重要になります。

そこでこの記事では、「シニア・高齢者が死亡保険に加入できるのかどうか」「加入するメリット・デメリット」「選び方のポイント」について詳しく解説。またおすすめの保険商品5選についても紹介します。

さらに死亡保険をどのように選んでいいかわからない方に向けて、無料で利用できるおすすめの保険相談窓口も紹介しているので参考にしてください。

- シニア・高齢者でも死亡保険には加入可能。ただし、年齢や健康状態により選択肢が限られることも

- 加入後の保障内容や保険料の負担をしっかり確認してから選ぶことが大切

- 死亡保険は葬儀費用や遺族の生活費の確保、相続対策に有効

- 特に、シニア・高齢者におすすめの死亡保険は「SBIいきいき少短の死亡保険」「定期保険プラチナ(死亡保険)」「終身保険どなたでも」など。

- これら全ての死亡保険を取り扱っている保険相談窓口は「ほけんのぜんぶ」

- 死亡保険を含む累計相談実績31万件超え、自分にあった死亡保険を比較でき無料で何度でもプロに相談できます

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

シニア・高齢者でも死亡保険への加入は可能?

80歳過ぎても入れる死亡保険はある

シニア・高齢になると、「今からでも死亡保険に加入できるのか?」と疑問に思う方も多いでしょう。しかし、商品によっては80歳を過ぎても加入可能な死亡保険があります。

ただし年齢が上がるほど保険料が高額になる傾向があります。これは、保険会社がリスクを考慮し、年齢に応じた保険料を設定しているためです。そのため、「できるだけ早めに加入する」ことで、負担を抑えながら適切な保障を確保しやすくなります。

また死亡保険の中には、医師による診査が不要で、簡単な告知項目のみで申し込みできるものもあります。

年齢制限をかけている商品もあり条件確認が必要

一方で、多くの死亡保険には加入年齢の上限が設定されており、新規契約できるのは60代や70代までというケースが一般的。これは、年齢が上がるにつれて健康リスクが高まり、保険会社側のリスクも増大するためです。

さらに、加入できたとしても「保障内容」に制限がある場合があります。たとえば契約後一定期間は死亡保険金が減額されるケースや、病気による死亡は対象外となるケースも存在します。

こうした制限を知らずに契約すると、いざというときに期待した保障が受けられない可能性があるため注意が必要です。

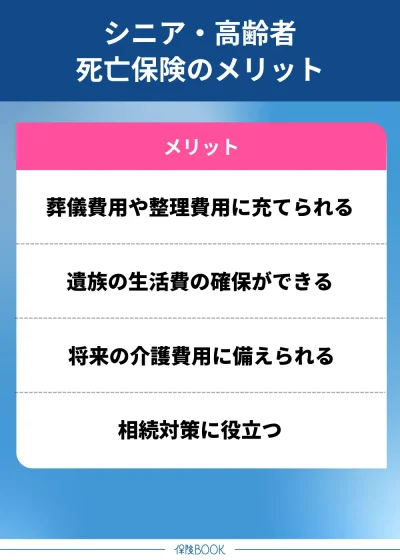

シニア・高齢者に死亡保険は必要か?メリット

シニア・高齢者の死亡保険のメリットは以下のとおりです。

葬儀費用や整理費用に充てられる

死亡保険の大きなメリットの1つは、葬儀費用や整理費用などに充てられる点です。

日本では、葬儀の費用を喪主が負担するのが一般的です。喪主を務めるのは、多くの場合、配偶者や子どもになります。葬儀の規模や形式によっても費用は変動しますが、一般的な葬儀では100万円〜200万円程度が必要とされることが少なくありません※。

この負担を遺族が急に負うことになると、金銭的な負担が大きくなり、精神的な負担も増してしまうでしょう。死亡保険に加入しておくことで、こうした費用を保険金で賄うことが可能になります。

また、お墓の建立や遺品整理、住居の引き払いなどの整理費用などにもまとまった資金が必要になります。

これらの費用にも死亡保険を活用できるのは、大きなメリットと言えるでしょう。

遺族の生活費の確保ができる

遺族の生活費の確保ができるのもシニア・高齢者が死亡保険に加入するメリットの1つでしょう。

たとえば、年金を主な収入源として生活していた場合、本人が亡くなると配偶者の年金額が約半分に減るケースが一般的です。

これにより、残された配偶者の生活が圧迫される可能性があります。持ち家がなく賃貸住宅に住んでいる場合や、医療費・介護費用がかかる状況では、年金の減少が大きな負担となるでしょう。

また、シニア世代の方の中には「自分が亡くなったあと、子どもや孫に金銭的な支援を残したい」と考える人も多いでしょう。死亡保険を活用することで、家族が安心して生活を続けられる資金を準備することができます。

将来の介護費用に備えられる

将来の介護費用に備えられるのもメリットの1つです。

特にシニア・高齢者の方が要介護状態になった場合、介護サービスの利用や施設入居などに多額の費用が必要です。

たとえば、生命保険文化センターの調査(2021年度)によると、介護にかかる一時費用の平均は約74万円、月々の介護費用は平均約8.3万円となっています。介護が長期化する場合、家計への負担はより大きくなることも考えられるでしょう。

死亡保険を活用することで、自身が亡くなったあとの配偶者の介護費用として資金を確保できます。

このような商品を選ぶことで、生前の介護資金にも対応できるようになります。

※出典:生命保険文化センター『2021(令和3)年度 生命保険に関する全国実態調査』P173

相続対策に役立つ

相続対策に役立つのもシニア・高齢者が死亡保険に加入するメリットの1つです。

死亡保険金は、契約者と被保険者が同一である場合、相続税の課税対象となります。しかし、受取人が法定相続人である場合、500万円×法定相続人の数の非課税枠が適用されます。

これにより、現金や預貯金を相続するよりも、死亡保険を活用したほうが税負担を軽減できるケースがあります。

また、死亡保険は受取人を指定できるので、特定の相続人に直接資金を渡すことも可能です。

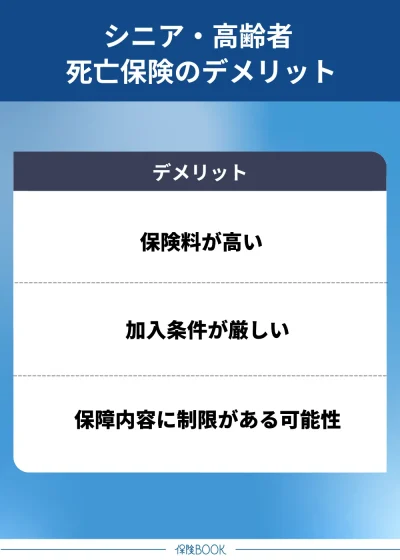

シニア・高齢者が死亡保険に加入するデメリット

シニア・高齢者の死亡保険のデメリットは以下のとおりです。

保険料が高い

シニア・高齢者の死亡保険のデメリットの1つは、保険料の負担が大きい点です。一般的に、死亡保障は年齢が上がるにつれて、その分保険料も上昇します。

特に、高齢者が新規で加入する場合、若年層に比べて死亡リスクが高いため、保険会社はリスクを考慮し、高額な保険料を設定します。

そのため、加入する際には、自身の経済状況を踏まえた上で、本当に必要な保障内容かどうか見極める必要があるのです。

加入条件が厳しい

加入条件が厳しいのもシニア・高齢者の死亡保険のデメリットでしょう。保険会社や商品によって異なりますが、一般的に60代~70代を加入の上限としているケースが多く、それ以上の年齢になると選択肢が限られてきます。

さらに、健康状態によっては加入できないこともあります。ほとんどの死亡保険には、告知義務や健康診査があり、持病を抱えている場合や過去に大きな病気をした経験がある場合、審査に通らない可能性が高くなるのです。

なお、80歳以上でも加入可能な保険商品や、簡易な告知で済む死亡保険も存在するので、複数の選択肢を比較検討することが重要です。

保障内容に制限がある可能性

保障内容に一定の制限が設けられているケースが多いのもシニア・高齢者の死亡保険のデメリットです。

たとえば、加入から一定期間は、死亡保険金が満額ではなく半額しか支払われない「削減期間」が設定されていることがあります。これは、高齢者の死亡リスクが高いことを考慮して、保険会社がリスクヘッジを行うためです。

また、高齢者向けの死亡保険では、解約返戻金がほとんど得られない、もしくは支払った保険料よりも大幅に少ないケースもあります。

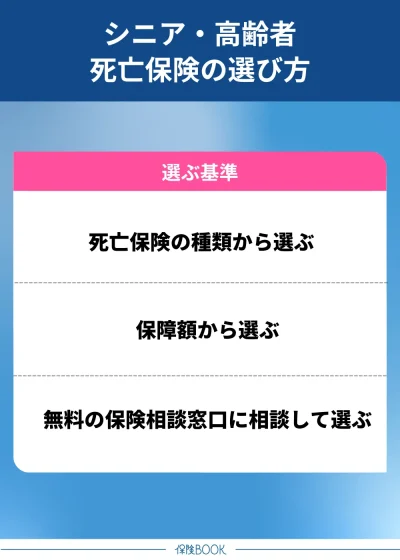

シニア・高齢者の死亡保険の選び方

シニア・高齢者の死亡保険の選び方は以下のとおりです。

死亡保険の種類から選ぶ

死亡保険の種類から選ぶのは1つの方法です。死亡保険の中には終身保険・定期保険・養老保険などがあります。それぞれの特徴は、以下のとおりです。

| 定期保険 | 終身保険 | 養老保険 | |

|---|---|---|---|

| 保障期間 | 一定期間 | 一生涯 | 一定期間 |

| 保険料 | 養老保険・終身保険と比較して一般的に安い | 養老保険と比較して一般的にやや安い | 終身保険と比較して一般的にやや高い |

| 解約返戻金 | なし | あり | あり |

| 満期保険金 | なし | なし | あり |

定期保険は、一定期間のみ保障を必要とする人に向いています。保険料は比較的安く設定されており、手軽に大きな保障を得ることができます。ただし、保障期間が終了すると保障はなくなり、満期保険金や解約返戻金もないため、貯蓄性はありません。

終身保険とは、被保険者が亡くなるまで一生涯にわたって死亡保障が続く保険のことで、一生涯の保障を必要とする人に向いています。被保険者が死亡するまで保障が続くため、葬儀費用や相続対策など、長期的な保障が必要な場合に適しています。

被保険者に万が一のことが起きた場合、遺族が死亡保険金を確実に受け取れるのが大きな特徴で、この一生涯保障される安心感が、多くの人に選ばれる理由の1つでしょう。

ただし、保険料は定期保険よりも高い傾向です。

このように定期保険・終身保険・養老保険は、それぞれ異なる特徴を持っています。自身の資金計画に合わせて、どの保険が最適かを検討しましょう。

保障額から選ぶ

保障額を基準に死亡保険を選ぶ方法もあります。保険の加入目的に応じて、必要な保障額を決定するのがよいでしょう。

たとえば、自分が亡くなったあとの葬儀費用をカバーするための保険なら、葬儀費用やお墓の費用をまかなう目的で保険に加入する必要があるので200万〜300万円程度の保障額を目安に選ぶのがおすすめです。

一方、遺された家族の生活を支援する目的で加入する場合、配偶者や子どもの生活費、教育資金などを考慮する必要があるので、より多くの保障額が必要になります。

無料の保険相談窓口に相談して選ぶ

死亡保険の種類や保障額の選び方が分からない場合は、無料の保険相談窓口を活用するのも有効な方法です。

無料の保険相談窓口では、保険のプロフェッショナルであるコンサルタントが、個々の状況に応じたアドバイスを提供してくれます。

特に初めて保険に加入する方、現在の保険の見直しを検討している方にとっては、大きな助けになるでしょう。

【2025年9月】70歳・80歳・85歳過ぎても入れる可能性!シニアにおすすめ安い死亡保険商品5選

「死亡保険への加入を検討しているが、どの商品がシニアや高齢者でも加入できるのか分からない」と悩む方も多いでしょう。

そこで、当サイトでは数多くの保険商品を比較し、70歳・80歳・85歳を過ぎても入れる可能性のあるおすすめの死亡保険を厳選しました。

| 名称 | 年齢上限 | 保険会社 |

|---|---|---|

| 定期保険プラチナ(死亡保険) | 80歳まで | チューリッヒ生命 |

| 終身保険ライズ・サポート・プラス | 85歳まで | オリックス生命 |

| オリーブの死亡保険 | 89歳まで | オリーブ少額短期保険 |

| 終身保険どなたでも | 満80歳まで | アフラック生命 |

| SBIいきいき少短の死亡保険 | 84歳まで | SBIいきいき少額短期保険 |

それぞれ保険商品は、年齢上限や保険料・保障内容などが異なるので、しっかり比較検討してから加入しましょう。

どの保険がよいかわからないという方は、無料の保険相談窓口を活用するのもおすすめです。

シニア・高齢者の死亡保険選びに迷ったら|おすすめの無料保険相談サービス

数ある保険の中から、自分に最適な保険を見つけるのが難しそう、まずは話を聞いてみたいという方は、保険相談窓口に相談してみましょう。今入っている保険も見直すことで、固定費の削減につながる可能性もあります。

ほけんのぜんぶ

- 累計申込件数は31万件※1

- 経験豊富なスタッフが全国に訪問

- 保険の取り扱いが40社以上※2

ほけんのぜんぶは、累計31万件以上※1の申込実績を誇る、無料の保険相談サービスです。

年金や医療費、万が一のときの備えなど、年齢とともに変化するお金の悩みに、ファイナンシャルプランナー(FP)の資格を持つ専門スタッフ※3が親身に寄り添い、ご家庭ごとの状況に合った保険を提案してくれるのが特徴です。

特にシニア世代の方からご相談が多い「死亡保険」や「医療保険」も豊富にご用意。持病がある方、加入中の保険がもうすぐ終わってしまう方、保険料が上がらない保険を探している方など、一人一人のご要望に合わせた保険の提案を得意としています。

もし「どの保険がいいかわからない」「退職金を有効活用したい」といった悩みがあれば、専用ページから簡単に電話相談の申し込みや資料請求、訪問相談の予約ができます。

また、対応の速さも特徴の一つで、最短で翌日の相談が可能です。さらに、土日祝日も相談を受け付けているため、平日に時間が取れない方でも、自分の都合に合わせて相談できます。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(死亡保険・終身保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 2024年4月時点

※3 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

ほけんの縁結び

- 保険見直しによるお客様満足度が88.2%※1

- 相談内容にあったFPを紹介

- 503商品※2の中から比較・検討できる

- 無料相談でお米がもらえる特典付き

ほけんの縁結びは、800名以上の相談員と提携する保険相談サービスです。カスタマーサポートチームが事前に相談内容を丁寧にヒアリングし、適切な相談員を紹介してもらえるので、スムーズに相談を進めることができるでしょう。

また取り扱う保険商品も幅広く、終身保険や医療保険はもちろん、シニア・高齢者向けの複雑な保険商品についてもわかりやすく説明。「そもそも死亡保険が必要かどうか」「他の保険商品の方が適しているか」など、相談者の状況に応じたアドバイスも受けられます。

実際に利用した方からは「丁寧で真摯に対応していただけた」「自分から合う保険を聞いてみたいと思えるような面談だった」といった声が寄せられており、60代の女性からは「広い視野で検討ができた」との評価があり、高い満足度がうかがえます。

提携先の代理店を利用した方を対象としたアンケートでは、「満足・やや満足」と回答した方が88.2%※1と高く、多くの方が納得のいく結果を得ていることがわかります。

相談は365日年中無休で受付しており、自宅や近所のカフェなど好きな場所での相談が可能です。

取扱保険会社数 | 54社※3 |

|---|---|

主な保険商品 | 終身保険・定期保険・外貨建保険・変額保険・医療保険・特定疾病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 要問い合わせ |

出典:ほけんの縁結び

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2025年5月7日時点での提携先保険代理店の保険商品、保険タイプの総数。

※3 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

保険見直しラボ

- 41の保険会社※1から適した商品を提案

- お金の専門家に相談ができる

- 全国約70拠点※2

- ご相談満足度は96.8%※3

保険見直しラボは、41社※1の保険商品を取り扱う無料保険相談サービス。オリックス生命・アフラック生命・チューリッヒ生命などの保険会社商品を取り扱っており、比較しながら自分に合うプランを見つけることが可能です。

また、相談の際には、「何のために保険に加入するのか」「どの程度の保障が必要なのか」など、基本的なポイントから丁寧に解説。支払える保険料と保障のバランスを考慮しながら、ライフスタイルや家計に負担の少ないプランを提案してもらえます。

また相談できるコンサルタントは、全員がFP資格を保有※4しており、保険や資産管理に関する専門知識を持つプロフェッショナルばかりです。

「将来的に家族へ負担をかけたくない」「退職後の収入が減る中で無理のない保険を選びたい」といった悩みを抱えている方も、経験豊富な専門家のアドバイスを受けることで、安心して保険を選ぶことができるでしょう。

保険見直しラボは、全国に約70の拠点※2を展開し、オフィスでの相談・訪問相談・オンライン相談などに対応しています。自宅を離れるのが難しい方も、インターネットで専門家のアドバイスを受けることができるので、全国どこに住んでいても手軽に利用できます。

この結果、多くの保険相談サイトランキングでNo.1※6を獲得しており、お客様満足度は96.8%※3と高い評価を受けています。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 オフィス |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 約70店舗※2 |

出典:保険見直しラボ

※1 2025年4月時点

※2 2021年4月時点

※3 2024年10月のお客さまアンケートデータより

※4 当サービスのFP資格保有率は入社1年後から計測しています。

※5 2023年1月時点

※6 公式サイトの文言を引用 2025年3月時点

持病があるシニア・高齢者が加入しやすい保険

持病があるシニア・高齢者が加入しやすい保険は以下のとおりです。

引受基準緩和型保険

引受基準緩和型保険とは、持病や既往歴がある方でも比較的加入しやすい保険のことです。通常の生命保険と比べて、引き受けの基準が緩和されており、申し込み時の健康状態の告知項目が少なく設定されています。

そのため、病歴や投薬・治療中の方でも申し込みが可能です。具体的には、高血圧や糖尿病、上皮内がん、緑内障、うつ病などの病歴があっても、一定の条件を満たせば加入できる商品が多数あります。

また加入してからの一定期間は保険金や給付金が減額される場合も。これは「支払削減期間」と呼ばれるもので、一定期間が経つまでは数10%の給付金しか受け取れないことがあります。

期間が終了すると、100%の給付金を受け取れるようになりますが、この期間や条件は商品や保険会社によって異なるので、よく確認する必要があります。

無選択型保険

無選択型保険は、告知が一切ない商品です。

加入のハードルが低いというメリットがある一方で、引受基準緩和型保険と比較すると、さらに保険料が割高に設定されていることが一般的です。また、保障内容も限定的な場合が多いのも、デメリットでしょう。

しかし、保障が受けられない期間中も、継続して保険料を支払う必要があります。これは、加入者同士の公平性を保つために設けられている仕組みです。

無選択型保険は、健康状態に関わらず加入できるため、持病がある方にとっては選択肢の一つとなりますが、保険料の高さや保障内容の限定的さを考慮して、慎重に検討することが重要です。

シニア・高齢者のおすすめ死亡保険に関するよくある質問

「生命保険に関する全国実態調査」によると世帯年間払込保険料(全生保)は以下のとおりです。

| 2018年(万円) | 2021年(万円) | |

|---|---|---|

| 全体 | 38.2 | 37.1 |

| 70〜74歳 | 29.9 | 33.7 |

| 75〜79歳 | 35.3 | 31.4 |

| 80〜84歳 | 29.5 | 28.6 |

| 85〜89歳 | 36.5 | 35.8 |

| 90歳以上 | 22.5 | 25.6 |

※ 2021(令和3)年度 生命保険に関する 全国実態調査 -公益財団法人生命保険文化センター

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

2021年では、85〜89歳が最も高く35.8万円となっています。

あります。たとえば、はなさく生命の「はなさく定期」やチューリッヒ生命の「定期保険プラチナ(死亡保険)」アフラック生命の「終身保険どなたでも」は80歳まで契約が可能です。

あります。たとえば、SBIいきいき少額短期保険の「SBIいきいき少短の死亡保険」は84歳まで契約が可能です。

あります。たとえば、オリックス生命の「終身保険ライズ・サポート・プラス」は85歳まで、オリーブ少額短期保険の「オリーブの死亡保険」は89歳まで契約が可能です。

シニア・高齢者のおすすめ死亡保険まとめ

今回の記事は、「シニア・高齢者が死亡保険に加入できるのか」「加入のメリット・デメリット」「選び方のポイント」について詳しく解説しました。

シニアが死亡保険に加入することで、葬儀費用や整理費用に充てられる、遺族の生活費の確保ができる、将来の介護費用に備えられる、相続対策に役立つなど、さまざまなメリットがあります。

また年齢や健康状態に応じた選択肢として「引受基準緩和型保険」「無選択型保険」などがあり、適切な商品を選ぶことで、無理なく備えを進めることができます。

もし保険選びに迷ったときは、無料の保険相談窓口を活用するのも一つの方法です。