終身保険とは?メリット・デメリットを定期保険・養老保険との違いから解説

※この記事はPRを含みます。

「家族が増えたので終身保険の加入を考えているけれど、どんな保険なのかよく分からない」「終身保険は満期がないと聞いたけど、どういう意味?」など、終身保険に関して疑問を抱えている方は多いのではないでしょうか。

終身保険は生命保険の一種で、その名の通り“一生涯の保障”が続く保険です。満期がなく、被保険者が亡くなるまで保障が続くため、確実に死亡保険金を家族に遺せるのが特徴です。また、貯蓄性もあるため、老後資金の準備や相続対策として活用されることもあります。

この記事では、「終身保険とはどのような保険なのか?」をはじめ、終身保険の種類やメリット・デメリット、向いている人の特徴をわかりやすく解説。加えて、終身保険を含む保険全般について、無料で専門家に相談できるおすすめ保険相談窓口もご紹介します。

- 終身保険とは一生涯の死亡保障が続く、貯蓄性のある生命保険のこと

- 老後資金を準備しながら、万が一の備えもしておきたい人に適している

- 定期保険よりも保険料は高い傾向にあるので、保険料の比較は必須

- 終身保険選びで迷ったら保険相談窓口【みらいのほけん】の活用がおすすめ!無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

そもそも終身保険とは?わかりやすく解説

まずは、終身保険とは一体どのようなものなのか把握しておきましょう。

より深く終身保険について理解を深めることで、有効に活用することができるでしょう。

死亡保障が生涯続く保険|定期・養老との違い

終身保険とは、被保険者が亡くなるまで一生涯にわたって保障が続く保険のことです。

被保険者に万が一のことが起きたとしても、死亡保険金が確実に遺族のもとに渡るのが大きな特徴で、この一生涯にわたって保障が継続する安心感が、多くの人に選ばれる理由の1つでしょう。

死亡保険の中には「終身保険」のほかにも、「定期保険」や「養老保険」もあります。それぞれの特徴は、以下のとおりです。

| 死亡保険の 種類 | 定期保険 | 養老保険 | 終身保険 |

|---|---|---|---|

| 保証期間 | 一定期間 | 一定期間 | 一生涯 |

| 保険料 | 養老保険・終身保険と比較して一般的に安い | 終身保険と比較して一般的にやや高い | 養老保険と比較して一般的にやや安い |

| 解約返戻金 | なし | あり | あり |

| 満期保険金 | なし | あり | なし |

定期保険は、特定の期間に限定して保障を提供する保険。期間中に被保険者が亡くなったり、高度障害状態になったりした場合に、保険金が支払われます。

あらかじめ決めていた期間のみの保障が目的で、満期保険金や解約返戻金は基本的にないのが特徴です。短期的なリスクに対応する「掛け捨て型」が基本となっており、貯蓄性はありません。

養老保険は、死亡保障と貯蓄機能の両方を備えた保険。保証期間中に被保険者が死亡したり、高度障害状態になった際に死亡保険金が支払われるのは定期保険と同様です。

そのため万が一の場合の保障に加えて、老後の資金準備の積み立てとしての利用も可能です。

終身保険は、名前の通り被保険者が亡くなるまで一生涯にわたり保障が続く保険。養老保険が期間満了後に終了するのに対して、終身保険は生涯にわたり保障が継続するのが大きな違いです。

たとえば、遺族への財産として死亡保険金を確保したい場合にも利用できます。

保険料払込期間の設定が可能|有期払い・終身払い・一時払い

保険料払込期間の設定ができるのも、終身保険の大きな特徴の一つです。

払込期間とは、契約者が保険料を支払う期間のことで、保障が継続する期間である「保険期間」とは異なります。たとえば、定期保険のように保険期間が一定の年数で区切られている場合、保険期間と払込期間が同じという場合が一般的です。

そのため、保険会社では払込期間として、有期払い・終身払い・一時払いなど3つの方法を用意している場合が多いです。

それぞれの特徴、およびメリット・デメリットは以下のようになっています。

| 払込期間 | 有期払い | 終身払い | 一時払い |

|---|---|---|---|

| 特徴 | 払込期間が保障期間より短い設定をできる払込方法 | 一生涯続く払込方法 | 保険料全額を1度にまとめる払込方法 |

| メリット | 払い込みを完了したあと保険料の負担がなく保障が継続可能 | 月々の保険料が比較的割安 | 保険料の総額が割安になる |

| デメリット | 月々の保険料が比較的割高 | 長生きをすると、総額が高くなりやすい | まとまった資金が必要 |

老後の負担を軽減したい場合は「有期払い」、毎月の支出を抑えたい場合は「終身払い」、まとまった資金が用意できる場合は「一時払い」を選ぶのも選択方法の1つです。

解約払戻金が受け取れるが満期保険金は受け取れない

終身保険の特徴の1つには、解約返戻金を受け取れる点が挙げられます。

解約返戻金とは、保険の解約時に保険会社から契約者へ支払われるお金で、これまで支払ってきた保険料の一部が積み立てられ、解約時にその一部が返還されるものです。

保険を途中で解約するとしても支払った保険料の一部が戻ってくるので、掛け捨て型保険に比べて損失を軽減できます。

一方、終身保険には満期保険金が存在しません。満期保険金とは、保険期間が満了した際に支払われる保険金ですが、終身保険は一生涯にわたる死亡保障が目的なので、保険期間が終了する概念がなく、そのため満期保険金の仕組みがないということです。

終身保険を選ぶ際は、解約払戻金と満期保険金について把握した上で、商品を検討するようにしましょう。

終身保険の種類

終身保険には多くの種類があり、代表的なものは以下になります。

定額終身保険

定額終身保険は、終身保険の中でも基本的なタイプで、固定利率で保険料が運用され保障額が一生涯変わらないのが特徴です。

払い込んだ保険料は、あらかじめ設定された予定利率で運用されます。その結果、一定額の死亡保険金が保障されるとともに、支払った保険料を上回る金額を受け取れる仕組みとなっています。

金利・保険料・保障額が一定のため、分かりやすい点がメリットです。しかし、予定利率は契約した際の市場金利を基準に設定されるため、契約時に低金利であれば、その後も低利率が続く可能性が考えられるのがデメリットでしょう。

低解約払戻金型終身保険

低解約払戻金型終身保険とは、保険料の払込期間中の解約払戻金を抑えることで、通常の終身保険よりも低い保険料を設定できる保険商品です。

払込期間が満了すると解約払戻金が上昇し、一般的な終身保険と同程度の解約払戻金を受け取ることが可能になります。

払込期間中の負担を軽減できるので、家計の負担を抑えた上で一生涯続く保障を得られる点がメリットです。

外貨建終身保険

外貨建終身保険は、保険料の運用を米ドル、ユーロ、豪ドルなどの外貨で行う形式の終身保険です。

外貨建終身保険は、一般的な終身保険と同程度の保障内容を受けながら円建ての終身保険より保険料を割安にできる可能性があるのが利点でしょう。また為替変動によっては、解約返戻金が増加する可能性もあります。

また、外貨建てにより資産の分散が可能になり、リスク分散の手段としても活用できるのも長所です。

さらに、外貨と円を交換する際には為替手数料が発生するのもデメリットでしょう。

なお保険料の払込、運用、解約払戻金の受け取りは基本的に外貨ベースで行いますが、円での保険金の受け取りを選択できる場合もあります。

変額終身保険

変額終身保険は、払い込みした保険料を株式や債券などのファンドで運用し、その成果に応じて死亡保険金や解約払戻金が増減する仕組みの保険。最低保証として払い込んだ保険料以上の死亡保険金が保障されているのが特徴です。

変額終身保険のメリットは、運用成果によって受け取る金額が増加する可能性があること、そしてインフレ対策にもなることでしょう。

また、通常の投資信託と異なり、運用益に税金がかからないので、効率的な資産運用が可能です。

積立利率変動型終身保険

積立利率変動型終身保険は、金利に応じて積立利率が定期的に見直される仕組みを持つ終身保険になります。

積立利率が上昇した際には、死亡保険金や解約払戻金が増加する可能性があるので、インフレ下においても一定の保障が確保できる点が大きな利点です。

一方、一般的な終身保険と比較すると保険料が割高になる点はデメリットです。また、途中での解約時には元本割れのリスクも存在するため、契約時に十分な計画を立てておくことが重要となります。

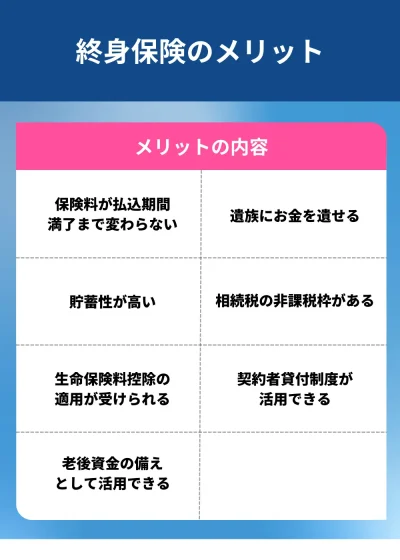

終身保険のメリット

終身保険にはさまざまなメリットがあります。加入を検討している方は、しっかりと内容を理解し、自分にとって最適な選択かどうかを確認しましょう。

終身保険に加入するメリットは、以下のとおりです。

保険料が払込期間満了まで変わらない

保険料が払込期間満了まで変わらない点は、終身保険の大きなメリットです。終身保険には満期がないため、基本的には契約後に更新手続きを行う必要がなく、更新による保険料の値上がりもありません。

つまり加入時から保険期間中ずっと一定です。若いうちに加入したとしても、老後に至るまで保険料が一定で、長期的な資金計画を立てやすくなるのは嬉しいポイントでしょう。

また、掛け捨て型の保険と比較して、更新のたびに見直しを行う手間が省けるのも大きな長所です。

貯蓄性が高い

終身保険は「貯蓄型保険」とも呼ばれます。万が一の事態が起こった際に保障の受け取りができる掛け捨て型保険とは異なり、解約時に解約返戻金の受け取りが可能なため、保障機能だけでなく貯蓄機能も兼ね備えているからです。

つまり、終身保険は老後の生活費や子どもの教育資金、住宅購入の頭金などで解約返戻金を利用すれば、将来の資金を形成する手段としても活用できます。

解約のタイミングによっては、支払った保険料の総額を解約返戻金が下回る可能性があります。特に契約後すぐの解約は元本割れしやすいので、解約の時期には注意が必要です。

生命保険料控除の適用が受けられる

終身保険のメリットの1つには、生命保険料控除を受けられる点も挙げられます。生命保険料控除は、所得控除の1つで、年末調整や確定申告の際に、生命保険料として支払った金額が所得控除の対象となる制度を指します。

つまり生命保険料控除により課税所得が低くなったことで、所得税や住民税の負担を軽減する効果があるのです。

なお生命保険料控除には、新制度と旧制度の2種類が存在します。2012年1月1日以降新しく契約した保険は新制度が適用され、2011年12月31日以前に契約していた保険については旧制度が適用されます。

控除額は契約内容や支払った保険料の総額によって異なりますが、生命保険料控除の利用によって支払う税金を減らせるので、家計にプラスの影響を与える点もメリットに挙げられます。

老後資金の備えとして活用できる

終身保険は、老後の生活に備える手段として活用できるのもメリットの1つです。

終身保険は契約者が解約しない限り、一生涯にわたって死亡保険としての保障を受けることができます。また、老後の資金が必要になった際には、解約をすることで解約返戻金を受け取れる仕組みです。

この返戻金を活用することで、老後の経済的な不安を軽減し、予想外の出費にも対応できるでしょう。

遺族にお金を遺せる

終身保険の大きなメリットの1つに、遺族に死亡保険金を遺せる点があります。

たとえば被保険者が亡くなった際、遺族は葬儀の手配や相続手続き、遺品整理など、思わぬ出費に直面するケースがあるでしょう。これらにかかる費用は予想以上に高額になることも多いですが、死亡保険金を受け取ることで経済的な負担を軽減することが可能です。

さらに終身保険の会社によっては請求から1週間程度で死亡保険金を受け取ることができる場合があります。

相続税の非課税枠がある

終身保険の死亡保険金は、相続税の課税対象です。

ただし被保険者が亡くなり、遺族に死亡保険金が支払われた際は、民法上の相続財産とは別の「みなし相続財産」として扱われます。そのため相続人が受け取る死亡保険金には、通常の相続税の基礎控除の他に、非課税枠が設けられているのです。

この非課税枠は法定相続人1人につき500万円とされており、たとえば法定相続人が4人いる場合、最大2,000万円までの死亡保険金が相続税の対象外となります。

この仕組みを利用することで、現金資産として遺すよりも効率的に相続税を節約することができるのは終身保険のメリットでしょう。さらに、保険金の受取人を指定できるので、相続人間でのトラブルを避けやすいのもメリットです。

※出典:公益財団法人 生命保険文化センター『死亡保険金に相続税がかかる場合の具体例は?』

契約者貸付制度が利用できる

終身保険では「契約者貸付制度」が利用できるのもメリットです。

契約者貸付制度とは、契約者が保有する解約返戻金の一定額を保険会社から借り入れることができる制度を指します。この制度を利用すれば、一時的に資金が必要な場合にも、保険契約を解約することなく必要な金額を調達することが可能です。

ただし、借入元利合計が解約返戻金の額を超えると、保険契約が失効してしまうリスクがあるので注意が必要です。また、返済が滞ることで契約内容に影響を与える可能性もあるので、利用する際には慎重に検討しましょう。

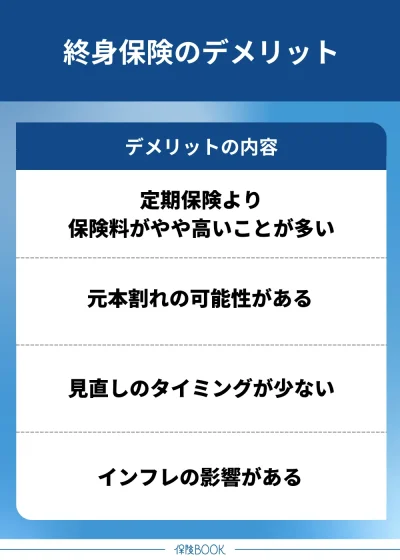

終身保険のデメリット

終身保険は多くのメリットがありますが、加入前にはどのようなデメリットがあるかも理解しておく必要があります。

終身保険に加入するデメリットは、以下のとおりです。

定期保険より保険料がやや高いことが多い

終身保険は、同じ保障額で比較すると定期保険よりも保険料が割高になりがちな点がデメリットの1つです。

これは、解約しない限りいずれ保険金が支払われる仕組みのため、掛け捨て型の保険に比べて保険会社のリスクが高いことから、保険料が高めに設定されてることが多いです。

ただし、終身保険は契約時に決定した保険料が年齢が上がっても変わらないという特徴があります。保険商品によっても異なりますが、若い時に契約すれば比較的低い保険料で終身にわたる保障を得ることが可能なのはメリットでしょう。

元本割れの可能性がある

終身保険は解約時に解約返戻金を受け取ることができますが、契約期間の短い段階で解約すると、支払った保険料の総額を下回る「元本割れ」が発生する可能性があります。

特に、払込期間中の解約返戻金を低く設定する「低解約返戻金型終身保険」では、払込期間中に解約すると大幅に元本割れするリスクが高くなるのです。

低解約払戻金型終身保険などは、払込期間中には解約しないことを前提に契約する方が良いでしょう。

見直しのタイミングが少ない

終身保険は長期間にわたる契約を前提としており、定期保険のように満期更新がありません。そのためライフステージの変化などに合わせた見直しが難しいのはデメリットと言えるでしょう。

たとえば、結婚や出産、子どもの進学など、ライフステージに応じて必要な保障内容は変化します。しかし、終身保険では契約後の変更が基本的に想定されていないので、保障内容がライフステージに合わなくなるリスクがあるのです。

そのため、終身保険に加入するときは、契約時に将来のライフイベントをできる限り見越しておき、適切な保障内容を設定する必要があるでしょう。

インフレの影響がある

インフレの影響があるのも終身保険のデメリットの一つでしょう。

通常、終身保険は契約時に保険金額が定められており、解約返戻金も契約時の返戻率によって計算されています。

そのため将来的にインフレが進行した場合、受け取る金額の実質的な価値が目減りしてしまう可能性があるのです。

なお、インフレリスクを回避するために、保険会社が提供する「変額終身保険」や「外貨建終身保険」を検討するのも1つの方法です。

「変額終身保険」は、保険金額や解約返戻金が運用実績に応じて変動し、「外貨建終身保険等」は契約・受け取りを外貨で行うので、通貨価値の変動を利用した資産運用ができます。

終身保険の相談ができるおすすめ無料相談窓口

終身保険の加入を検討している方にとって、専門家のアドバイスは非常に重要です。以下では、終身保険について詳しく相談できるおすすめの無料相談窓口を3つ紹介します。

各窓口の特徴やメリットを理解し、自分に最適なサービスを選びましょう。

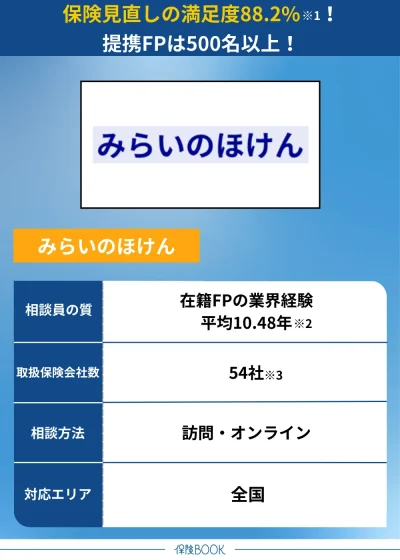

みらいのほけん

- 優秀なFPを最短10分で紹介可能

- 保険に関する知識や予習なしでも丁寧にサポート

- 保険見直しによるお客様満足度が88.2%※1

- 選べる6種類のギフトプレゼント

みらいのほけんは、提携するファイナンシャルプランナーは500名以上にのぼり、経験豊富なプロフェッショナルが最短10分で紹介可能な無料保険相談窓口です。

相談員は、FP業界で平均10.48年※2で、終身保険をはじめ、保険に関する多岐にわたる知識を提供してくれます。一時払い終身保険や変額保険など、複雑な保険商品の違いや特徴についても丁寧に説明してくれるでしょう。

また、相談者が本当に終身保険を選ぶべきか、他の保険商品が適しているのかといった判断もサポートしてくれるので、保険選びに迷っている方にはおすすめです。

また、具体的な相談内容が決まっていなくても対応可能で、「どんな保険が必要なのかわからない」といった状態でも相談できるのが、みらいのほけんの魅力です。

これらの手厚いサポートの結果、「保険の見直しによるお客様満足度」が88.2%※1と高い評価を得ています。CMでもおなじみの「なないろ生命グループ」が運営していることで信頼感も抜群です。

相談受付は年中無休で、全国47都道府県に対応。カフェや自宅への訪問相談に加え、オンライン相談も可能です。自宅を離れられない方でも利用しやすいサービスとなっています。

取扱保険会社数 | 54社※3 |

|---|---|

主な保険商品 | 終身保険・定期保険・外貨建保険・変額保険・医療保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※4 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

※3 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※4 2024年8月26日時点での提携先保険代理店の拠点数の総数。

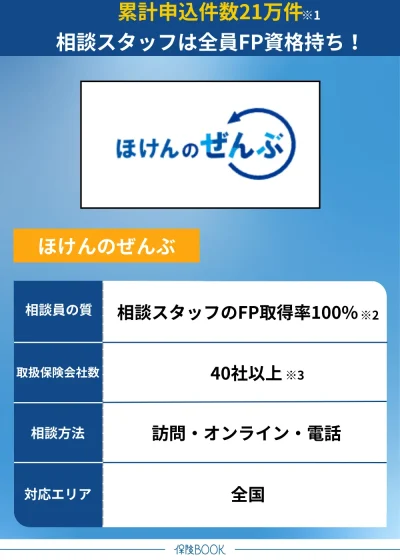

ほけんのぜんぶ

- 累計申込件数は31万件※1

- 相談スタッフは全員が保険・お金のプロであるFP※2

- 全国47都道府県どこでも相談ができる

- 最短翌日の相談が可能

ほけんのぜんぶは、特に子育て世代から高い評価を受けている無料保険相談サービスです。豊富な実績を誇り、累計申込件数は31万件以上※1にのぼります。

子育て世代以外にもシニア層まで幅広い相談実績があり、多様なニーズに応えることができるのが魅力です。

相談を担当するのは、保険の知識が豊富なプロのFP。終身保険と定期保険の違い、貯蓄型保険のメリットやデメリットなどについても丁寧に解説してくれるので、終身保険の種類や特徴に詳しくない方にも適したサービスといえるでしょう。

相談受付は土日や夜間にも対応しており、訪問相談、電話相談、オンライン相談など、幅広い相談方法を選べます。相談場所も自宅や職場、近隣のカフェなど、相談者の希望に応じて柔軟に対応してくれるので、利用のハードルが低いのもメリットです。

初回の相談時間は平均1~2時間程度で、じっくりと話を聞いてもらえるので、悩みや疑問をしっかり解消できるでしょう。

さらに、面談後にはお肉やタンブラーなど、実用的なギフトがプレゼントされる特典もあります。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(終身保険・死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 2025年7月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3 2024年4月時点

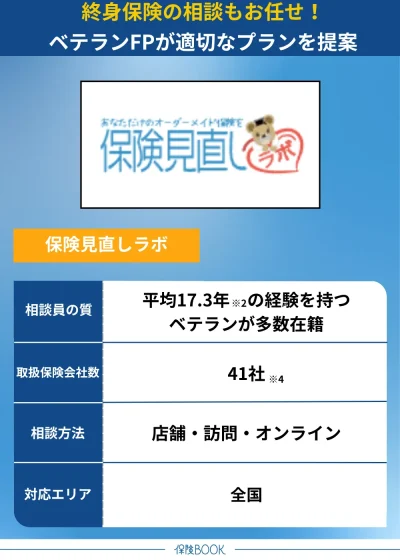

保険見直しラボ

- 数々の保険相談サイトランキングでNo.1※1の実績

- コンサルタントの業界経験年数が平均17.3年※2

- お客さま満足度は96.8%※3

- 面談アンケート回答で豪華賞品がプレゼント

保険見直しラボは、多くの保険相談サイトランキングでNo.1を獲得している無料保険相談窓口。これまでに7万件以上の相談実績を積み重ねており、お客さま満足度は業界でも最高水準の96.8%、おすすめ度は87.1%※3と高い評価を得ています。

特徴の1つがコンサルタントの業界経験年数が平均17.3年※2と豊富である点です。ベテランのコンサルタントが、相談者の悩みや疑問をじっくりとヒアリングし、個々のニーズに合わせた最適な保険商品を提案してくれます。

ただ商品を勧めるだけではなく、まずは相談者の現状や将来設計を深く理解することを大切にしているため、信頼感が高いサービスです。

保険見直しラボでは、生命保険や損害保険を含む41社※4の保険商品を取り扱っています。終身医療保険や定期医療保険、がん保険、個人年金保険など多岐にわたる商品が対象となっており、幅広いニーズに応えることが可能です。

相談は全国62カ所の拠点※5で対応しており、自宅やカフェなど、相談者の希望する場所での訪問相談にも対応しています。

面談後にアンケートに回答することで、熟成牛タンやオーガニックペーストなど、選べる豪華なプレゼントキャンペーンを実施しているので、この機会の相談がおすすめです。

取扱保険会社数 | 41社※4 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 公式サイトの文言を引用 2025年3月時点

※2 2025年4月時点

※3 2024年10月のお客さまアンケートデータより

※4 2025年4月時点

※5 2025年4月時点

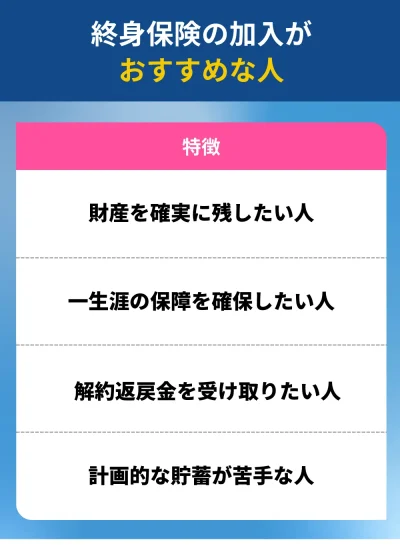

終身保険の加入がおすすめなのはどんな人?

終身保険に加入するのがおすすめなのは、以下に該当する人です。

財産を確実に遺したい人

自身が所有する財産を遺族へと確実に残したい人に、終身保険はおすすめです。

終身保険は一生涯にわたって保障が続き、被保険者が亡くなった際に死亡保険金が支払われます。そのため、家族に金銭的な安心感の提供が可能です。

さらに、終身保険の保険金は、遺族が申請を行えば指定の口座に1週間程度で振り込まれるので、葬儀費用や相続手続きに必要な資金としてすぐに活用できます。

このようなメリットがあるので、財産を確実に遺し、さらに死後の手続きをスムーズに進めたい方に終身保険は適しているでしょう。

一生涯の保障を確保したい人

一生涯にわたる保障を確保したい人にもおすすめです。

定期保険や養老保険は保障期間が限られているのに対して、終身保険は一生涯にわたって保障が続くので、保障が切れる心配がなく、安心して生活を送れます。

自分がいつ亡くなるかわからないという不確定な状況に備えたい方にとって、終身保険は心強い存在と言えるでしょう。

解約返戻金を受け取りたい人

将来的に保障を見直したい場合や、急な出費に備えて解約返戻金を受け取りたいという人にも終身保険はおすすめです。

保険料を払い続けることで着実に解約返戻金が積み立てられ、一生涯続く保障を確保した上で解約時には家計の一助にもできます。

特に、老後資金を確保したい人にとっては、途中で解約して解約返戻金を活用する方法は適しているでしょう。

計画的な貯蓄が苦手な人

貯蓄を計画的に行うのが苦手な人にも、終身保険はおすすめといえます。

終身保険の保険料は口座振替だと自動的に支払われるので、手間はかからず資産の積み立てが可能です。また、銀行の定期預金のように簡単に引き出せない仕組みのため、無駄遣いを防ぐ効果も期待できるでしょう。

「気づいたら貯金がなくなっていた」「ついお金を使いすぎてしまう」という人でも、終身保険を利用によって強制的であっても資産形成が可能です。

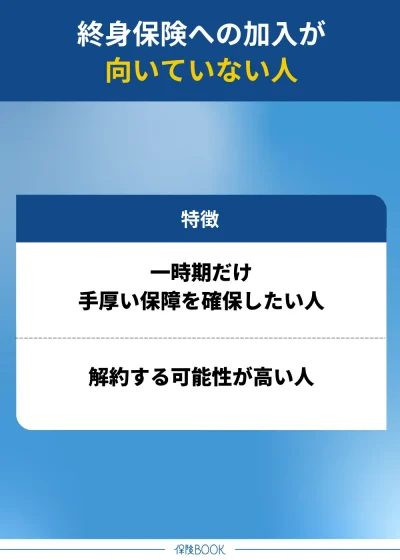

終身保険は本当に必要?向いていない人の特徴とは?

終身保険はすべての人に適しているとは限りません。人によっては、ほかの選択肢の方がライフプランに合っている場合もあります。

以下に該当する人は、終身保険以外の選択肢も視野に入れて検討するとよいでしょう。

一時期だけ手厚い保障を確保したい人

一定期間のみ手厚い保障を確保したい人にとっては、終身保険は適していません。たとえば、子どもが独立するまでの期間や住宅ローンを完済するまでなど、特定のライフステージに限定して保障が必要な場合は、定期保険の方が適しているでしょう。

定期保険は、終身保険と同じ保障内容であっても割安な保険料になる可能性が高いです。

また、定期保険は満期が設定されているため、契約終了時にライフステージの変化に合わせて保障内容の見直しが可能。その時々に必要な保障を効率的に確保できます。

解約する可能性が高い人

契約期間中に解約する可能性が高い人も、終身保険は適していません。終身保険は、解約時に解約返戻金の受け取りが可能ですが、契約からの経過期間次第では元本割れのリスクがあります。

また、終身保険の長所は、死亡保障を確保しつつ貯蓄に活用できる点です。しかし、最初から解約を前提としているなら、満期時に保険金を受け取れる養老保険や、解約リスクが少ない別の商品を検討した方が良いでしょう。

終身保険に関するよくある質問

終身保険は、名前の通り被保険者が亡くなるまで一生涯にわたり保障が続く保険。満期保険金はありませんが、解約返戻金はあります。これにより保障だけでなく貯蓄という側面もあるのが特徴です。

一方、定期保険は特定期間に限定して保障を受けられる保険。決めていた期間のみの保障が目的となっており、満期保険金や解約返戻金は基本的にありません。ただし終身保険と比べて保険料は一般的に安いです。

短期的なリスクに備えたい場合は定期保険を、一生涯にわたって続く安心を確保したい場合は終身保険がおすすめといえます。

終身保険には、豊富な種類があります。たとえば固定利率で保険料が運用され保障額が一生涯変わらない「定額終身保険」、解約払戻金を抑えることで保険料を低く設定できる「低解約払戻金型終身保険」などです。

そのほかにも保険料の運用を外貨で行う「外貨建終身保険」や、ファンド運用の成果で解約払戻金が増減する「変額終身保険」、保険会社が定期的に積立利率を見直す「積立利率変動型終身保険」などがあります。

自分の目的やライフプランに沿った内容を選ぶようにしましょう。

終身保険の加入がおすすめといえるのは、財産を確実に遺したい人・一生涯にわたる保障を確保したい人・解約返戻金を受け取りたい人・計画的な貯蓄が苦手な人などです。

一生涯の保障と貯蓄の両立ができる保険なので、これらに該当する人は終身保険の加入を検討するとよいでしょう。

終身保険とは?まとめ

今回の記事では、「終身保険とは何か」をはじめ、種類やメリット・デメリットについてわかりやすく解説しました。終身保険は満期がなく、一生涯にわたる保障を提供すると同時に、計画的な貯蓄手段にも活用できる保険商品です。

確実に財産を遺したい人・一生涯続く保障を確保したい人・解約返戻金を受け取りたい人、計画的な貯蓄が苦手な人などには適しているので、ぜひ加入を検討してみてください。

さらに、自分にとって終身保険が本当に必要かどうかを確認したい場合や、他の保険商品と比較をしたい場合には、無料の保険相談窓口を利用してみることをおすすめします。