変額保険はおすすめ?メリット・デメリット・向いている人を解説

※この記事はPRを含みます。

「将来に向けて資産形成を行いたいけど、もし自分に万一のことがあったときには家族にお金を遺したい」「資産運用に興味はあるものの、自分で管理する知識や時間がなく、できれば専門家に任せたい」このような思いから、変額保険を検討している方も多いと思います。

ただ変額保険がどのような仕組みで運用されているのか、どのようなメリットがあり、どのようなデメリットやリスクがあるのか、わからないという方もいると思います。

そこでこの記事では、変額保険の基本的な特徴を解説します。また変額保険が向いている人と向いていない人についても解説するので、ぜひ参考にしてください。

- 変額保険は、死亡保障と資産形成の両方を兼ね備えた保険商品

- 運用成果によって将来の受取額が増減するため、リスクとリターンのバランスが重要

- 長期運用による複利効果や税制優遇を活かし、老後資金対策にも活用できる

- ただし、元本保証はないため、リスクを理解し、自分に合った商品か見極めることが必要

- 「変額保険が気になるけど、自分に合っているかわからない…」という方は、みらいのほけんの無料相談がおすすめ。プロが第三者の視点でアドバイスしてくれるうえ、お米がもらえる特典もあります。※

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

変額保険とは?

資産形成と死亡保障を同時に備えられる

変額保険とは、資産形成と死亡保障の2つを同時に備えられる特徴を持つ保険商品です。満期時には「満期保険金」が受け取れ、契約者が死亡した場合、もしくは高度障害状態になった際には「死亡保険金または高度障害保険金」が受け取れます。

仕組みとしては、加入者が支払った保険料を保険会社が運用し、その成果が将来的に受け取れる保険金、および解約返戻金に反映されます。

多様な資産に積極的に投資を行い、運用益を増やそうとし、運用が順調にいけば、解約時や満期時、または万が一被保険者が亡くなった際に受け取る金額が増えることになりますが、逆に運用状況が悪化すれば受取額が減少するリスクも存在する商品です。

一方、変額保険は「特別勘定」で管理されます。特別勘定は保険会社の資産とは区別して管理されるので、加入者が支払った保険料の運用結果がそのまま反映される仕組みです。その結果、運用状況によって将来の保険金額や解約返戻金が変動するという特徴があります。

また、この特別勘定では、運用先を自分で選択できる点も魅力です。保険会社にもよりますが、以下のようなラインナップが用意されています。

- 日本株式

- 外国株式

- 新興国株式

- 日本債権

- 外国債券

- 日本REIT

- 海外REIT

- バランス型(株式や債券などの組み合わせ)

株式と債券を組み合わせたバランス型など、複数の選択肢が用意されており、自分の投資方針やリスク許容度に合わせて組み合わせることが可能です。

このように保障を備えつつ資産形成にも役立つ商品で、将来への安心感と資産形成の両方をサポートしてくれます。

長期運用で比較的安定した成果が期待できる

長期運用を前提とすることで比較的安定した成果が期待できるという特徴もあります。

株式や債券、REITといった金融商品は、短期的には経済指標や政治情勢、日々のニュースなどに影響を受け価格が大きく変動することがありますが、数年から数十年単位で保有することで価格変動の影響が平準化される傾向があります。

これは、長期的に経済が成長するという前提に基づく考え方ですが、変額保険もこの特性を活かすことができるのです。

さらに、変額保険では、株式、債券、不動産など幅広い資産に分散投資を行うことが可能です。地域的にも先進国や新興国、世界全体といった様々な市場に分散され、特定の地域や資産クラスに依存するリスクを抑えられます。

変額保険と定期保険の違い

では、変額保険と定期保険では、どのような違いがあるのでしょうか?主に異なる点は、以下のとおりです。

| 変額保険 | 定期保険 |

|---|---|---|

主な目的 | 積極的な資産運用+もしものときの保障 | もしものときの保障 |

保障期間 | 一生涯または一定期間 | 一定期間 |

貯蓄性 | あり(変動) | なし |

保険料 | 定期保険より割高な傾向 | 変額保険より割安な傾向 |

元本保証 | なし | なし |

変額保険は保険会社が加入者から預かった保険料を株式や債券、不動産投資信託などで積極的に運用するので、運用が順調に進めば資産を大きく増やせる可能性がある点が特徴です。

つまり、市場が成長する局面では運用成果が保険金や解約返戻金に反映されるので、将来的にまとまった資産形成が期待できます。

それに加えて、万が一の際に備えた死亡保障もついており、資産形成をしながら家族への保障も同時に確保できるのが特徴でしょう。

たとえば10年や20年、あるいは60歳までなど、あらかじめ決めた一定期間のみを保障し、その期間中に被保険者が死亡、または高度障害状態になったときに保険金が支払われます。

変額保険は資産形成と保障を兼ね備えた「攻めと守りの保険」であるのに対し、定期保険は保障に特化した「守りの保険」と言えるでしょう。

保険料については変額保険は資産運用を兼ねるため、定期保険と比べると割高になる傾向がありますが、定期保険は一定期間のみの保障に特化しているので保険料は比較的割安に設定されています。

定期保険には運用機能がないので、契約期間中に支払った保険料が戻ってくることはなく、掛け捨てとなるものの、元本割れのリスク自体は存在しません。

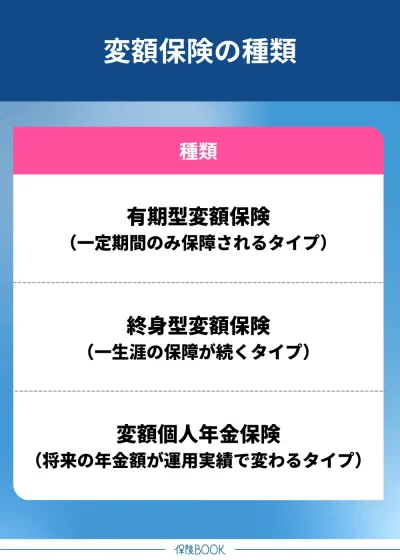

変額保険の種類

変額保険の種類は、以下のとおりです。

有期型変額保険

有期型変額保険とは、保険期間があらかじめ定められている変額保険のことを指します。たとえば5年や10年といった期間を設定し、その間に被保険者が死亡した場合、もしくは高度障害状態になった場合に保険金が支払われる仕組みです。

満期を迎えた際には、満期保険金として積み立てた資金を受け取ることも可能です。ただし満期保険金には保証がなく、運用実績が悪い場合には受取額が少なくなってしまう点はデメリットでしょう。

一方で、保険金については、運用実績が悪化しても契約時に定めた基本保険金額を下回ることはなく、最低保障があるので安心感があります。また、運用実績が良ければ保険料総額よりも多くの保険金を受け取ることも可能です。

たとえば子供の大学入学資金を計画的に準備したい場合など、目的が明確で受取時期が決まっている資金計画に活用できます。

運用成果によっては、より多くの教育資金や留学費用を準備できる可能性もあるので、保障と資産形成の両方を備えた保険として検討するとよいでしょう。

終身型変額保険

終身型変額保険は、一生涯にわたって保障が続く変額保険。保険期間に期限がないので、契約を解約しない限り保障が継続されます。

被保険者が死亡した場合や高度障害状態になった場合には、保険金が支払われ、途中で解約した場合には解約返戻金を受け取ることができます。

ただし、解約返戻金については元本保証がなく、運用実績によっては受取額が減少するリスクがあるため注意が必要でしょう。

このように終身型変額保険は、死亡保障を一生涯確保しつつ、運用で資産を増やすことを目指す保険商品なので、たとえば30代や40代で老後資金を自分で準備しながら、もしもの時には家族に死亡保障を残しておきたいと考える方に適しています。

また、長期的な運用によって複利効果を得やすく、将来的に解約返戻金が増える可能性もあるので、積極的な老後資金形成にも適しているでしょう。

変額個人年金保険

変額個人年金保険とは、支払った保険料を保険会社が運用し、その運用実績に応じて将来受け取る年金額が変動する個人年金保険のことです。

保険料の支払い方法は、一時払いでまとめて支払う方法と、月払いで分割して支払う方法から選択できるのが特徴です。支払った保険料は株式や債券などで積極的に運用され、年金受取開始時期になると、運用成果に応じた年金を受け取ることが可能となります。

ただし、受け取れる年金額には最低保証がないので、運用実績が悪化した場合には年金額が減少するリスクがある点には注意しましょう。

また、多くの場合、年金受取開始前に被保険者が死亡したり高度障害状態になった場合には、それまでの運用実績にかかわらず最低保証額が支払われる仕組みが設けられているので、家族への備えとしての役割も果たせるでしょう。

このように変額個人年金保険は、公的年金だけでは老後資金に不安を感じる方や、豊かなセカンドライフを送りたいと考える方に適した商品です。

運用成果によって受取額が増える可能性もあるので、老後資金形成を積極的に行いたい方や、将来的にインフレによる資産価値目減りのリスクに備えたい方にも適しています。

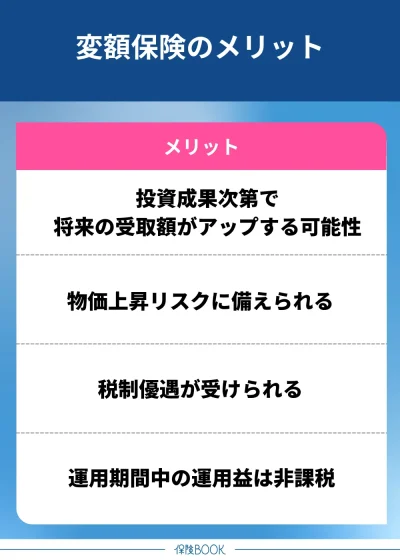

変額保険のメリット

変額保険のメリットは、以下のとおりです。

投資成果次第で将来の受取額がアップする可能性

大きなメリットの1つは、投資の成果によって将来の受取額が増加する可能性がある点です。

保険会社が株式や債券などの市場連動型の金融商品を組み合わせて運用を行っており、運用がうまくいけば、払い込んだ保険料総額を上回る金額を受け取れる可能性があります。

特に世界経済の成長や企業の業績拡大が続けば、運用資産も増加していくので、その恩恵を受けやすいでしょう。これは、学資保険や貯蓄型保険では得られないリターンを期待できます。

また、公的年金だけでは不安が残る老後資金についても、変額保険で積極的に運用することで、将来の生活に余裕をもたらせる可能性があります。

さらに、あらかじめ設定していた資産形成目標が、運用成果によって想定より早い段階で達成できることもあるでしょう。

物価上昇リスクに備えられる

将来の物価上昇リスクに備えられるというメリットもあります。たとえば現在150円で購入できている野菜が、数年後には200円支払わなければ買えなくなるといったように、物やサービスの値段が上がる可能性は常にあるでしょう。

この状態は「インフレ」と呼ばれ、お金の実質的な価値が目減りしていくことになります。

現金や定期預金は元本が保証される反面、インフレが起こると購買力が下がってしまい、同じ金額で購入できる物の量が減ってしまうリスクがあります。

そのため、加入して運用を続けることで、インフレによる実質資産価値の低下をある程度防ぐことができるでしょう。

税制優遇が受けられる

生命保険料控除の対象になる点もメリットでしょう。

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類がありますが、有期型変額保険と終身型変額保険は一般生命保険料控除の対象となり、年金型変額保険は個人年金保険料控除の対象として扱われます。

これにより、一定の条件を満たせば所得税や住民税の負担が軽減され、年間を通して節税効果を期待できるでしょう。

さらに、万が一被保険者が亡くなった際にも、契約者と被保険者が同一人物であり、死亡給付金の受取人が法定相続人である場合には、相続税法上の非課税枠が適用されます。

具体的には、「500万円×法定相続人の数」が非課税限度額となるため、たとえば相続人が3人いる場合には1,500万円まで非課税で受け取ることが可能です。

このように日常の節税効果だけでなく、相続時の税負担軽減でもメリットを持つ商品といえるでしょう。

運用期間中の運用益は非課税

運用期間中の運用益に税金がかからないのもメリットでしょう。通常、株式や投資信託などで得た運用益は、その都度課税されるので、利益の一部が税金として差し引かれ再投資できる金額が減ってしまいます。

しかし変額保険の場合、運用益に対する課税は解約時や年金として受け取る時点まで「繰り延べ」られるので、運用期間中は税金によって利益が減少することがありません。

そのため、運用で得た利益は全額再投資に回され、複利効果を最大限活かして資産を増やしていくことが可能です。特に長期運用を前提とする場合、この繰り延べ効果は大きなメリットになるでしょう。

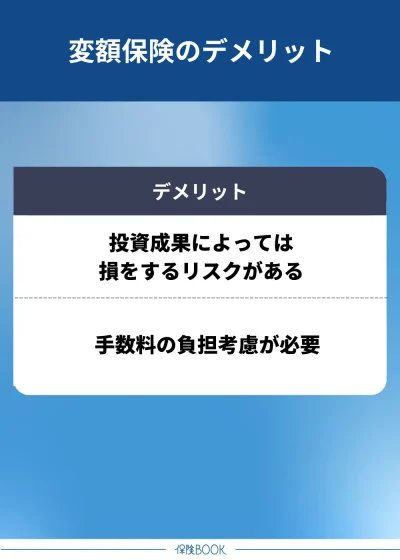

変額保険のデメリット

変額保険のデメリットは、以下のとおりです。

投資成果によっては損をするリスクがある

デメリットの1つは、投資成果によって損をする可能性がある点です。積極的な運用を行う攻めの資産運用商品で、運用成績がそのまま受取額に反映されます。

そのため、たとえ保険料を最後まで払い込んだとしても、運用が不調なら将来受け取れる金額が払込総額を下回るリスクがあるのです。

元本保証がないので、学資保険や個人年金保険など、満期時に一定額が確保される定額型の保険と比較すると、リスクの大きさがデメリットとして挙げられます。

また、短期間で解約すると解約控除や運用実績の不足により、ほとんどの場合で元本割れとなるので、途中解約には注意が必要でしょう。

とはいえ長期運用を前提とすることで、市場変動の影響を平準化し、リスクを抑える効果も期待できます。

そのため、短期間で資金を使う予定がある場合には適さず、将来的に生活費として必要となる資金ではなく、失っても生活に支障をきたさない余裕資金で運用することが重要です。

手数料の負担考慮が必要

手数料の負担を考慮しなければならないデメリットもあります。

特別勘定で運用される変額保険では、所定の手数料が差し引かれる仕組みとなっており、これらの手数料は運用額に応じて日々控除されるので、運用益が出ていても手数料分だけ実質的なリターンは目減りします。

また、運用先を変更する「スイッチング」を行う場合にも、保険会社によってはスイッチング手数料が発生することがあるので、頻繁に運用先を変更する際には注意が必要です。

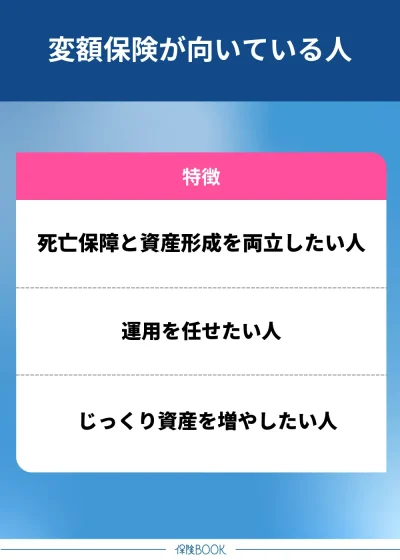

変額保険が向いている人

変額保険が向いている人は、以下のとおりです。

死亡保障と資産形成を両立したい人

変額保険が向いている人は、死亡保障と資産形成の両方を実現したいと考える人でしょう。変額保険には、万が一の際に家族へ保険金が支払われる保障機能があります。

たとえ運用実績が悪くても、最低保障額が設定されているので、家族に対して一定の経済的安心を残せる点が特徴です。また、支払った保険料は運用に回され、運用成績が良ければ解約返戻金や満期保険金が増える可能性もあります。

たとえば、30代で結婚し、子どもが生まれたばかりの方は、配偶者や子どものために死亡保障を持ちつつ、老後に向けての資産形成を同時に行えるので、将来設計において有効な手段と言えるでしょう。

運用を任せたい人

運用を自分で行うのが難しい人や時間が取れない人で、運用を誰かに任せたいという人にも適しています。

保険会社が運用を代行してくれるので、投資や資産運用に関する深い知識や豊かな経験がなくても、保険料を支払うだけで運用効果を期待できる仕組みです。

ただし、満期保険金に元本保証がないので、運用実績によっては受け取れる金額が払込総額を下回る可能性があることは理解しておく必要があります。特に、運用リスクをよく把握しないまま加入すると、期待したほどの成果が得られず、後悔することもあるでしょう。

リスク許容度に合わない運用先を選んでしまうと、結果として資産が目減りする可能性もあるので、事前にしっかりと確認し、慎重に選択しましょう。

将来を見据えてじっくり資産を増やしたい人

将来に向けて時間をかけてじっくりと資産を増やしたいと考えている人にも向いています。

運用で得られた利益が再投資されるので、複利の効果によって利益がさらに利益を生み出し、時間が経つほど資産の増加幅が大きくなる仕組みです。

短期間では金融市場の状況や経済動向により資産価値が下落することもありますが、長期的に見ると、世界経済や株式市場は成長を続ける傾向があるので、時間を味方につけて運用を続けることで、資産価値の回復と増加が期待できるでしょう。

自分の意思だけで投資を続けることが苦手な人にとっても、仕組みとして積立が進むので、無理なく長期運用が可能になるでしょう。

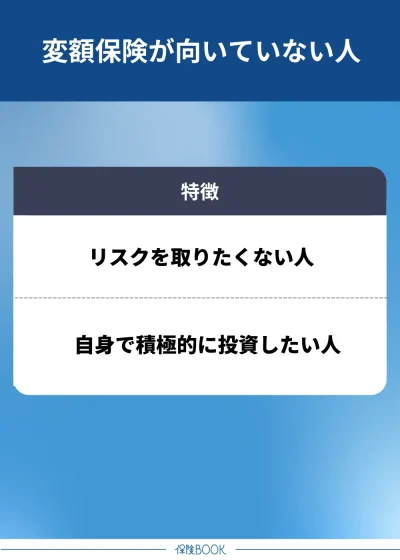

変額保険が向いていない人

変額保険が向いていない人は、以下のとおりです。

リスクを取りたくない人

リスクを取りたくないと考える人には、あまり向いていません。変額保険は、株式や債券などで運用するので、運用状況によっては元本割れを起こすリスクがあるからです。

市場環境が悪化して運用成績が振るわなかった場合には、払い込んだ保険料総額よりも解約返戻金が少なくなる可能性があり、元本が保証されるわけではない点に注意が必要です。

たとえば、子どもの教育資金を確実に準備したいと考えている場合には、受取額が契約時に確定している学資保険を選ぶと、将来の進学費用を計画的に確保できるでしょう。さらに、死亡保障を確保しつつ解約返戻金も一定額保証される終身保険なども選択肢となります。

老後資金を安全に準備したい方は、元本確保型の商品であるiDeCoを活用する方法も検討するとよいでしょう。このように、変額保険はリスク許容度が低い方には向いていないので、自身の資産運用スタンスを明確にした上で選択するようにしましょう。

自身で積極的に投資したい人

また、自分自身で積極的に投資を行いたいと考える人にも向いていません。変額保険は、保険会社が用意した特別勘定の中から複数の運用先を選び、運用を任せる仕組みのため、自由度が限定されます。

個別株式や特定の外国債券など、自分が選定した金融商品に直接投資することはできないので、自らの判断で銘柄を選び売買したい人には物足りなく感じるでしょう。

変額保険は長期運用が前提で、短期売買を繰り返して利益を狙うような投資スタイルには適していないのです。スイッチングという仕組みで運用商品の変更は可能ですが、頻繁に切り替える投資戦略には向いておらず、また解約時には元本割れのリスクも伴います。

変額保険は、保険と資産運用を組み合わせた仕組みのため、あくまで保険を基盤とした長期的な資産形成を重視する人向けの商品といえます。

変額保険加入前に気をつけるべきポイント

変額保険加入前に気をつけるべきポイントは、以下のとおりです。

加入する目的を明確にする

加入する際には、まず目的を明確にすることが重要です。なぜ加入するのかを自分の中で整理しておかないと、適切なプラン選択ができず、あとになって後悔する可能性があります。

たとえば、変額保険には特別勘定があり、バランス型、株式型、債券型といった運用先から選択することになりますが、それぞれリスクとリターンの特性が異なっています。

高いリターンを狙って老後資金を大きく増やしたいという目的であれば、株式型を中心に選択する方が適しているでしょう。一方で、リスクを抑えつつもインフレに負けない程度に運用していきたいと考えるのであれば、債券型やバランス型の方が安心感があります。

また、変額保険は死亡保障も兼ね備えています。万が一の際には遺族への保障も確保できますが、保険料の全額が運用に回されるわけではなく、保障に必要な費用が差し引かれます。

もし保障目的が強いのであれば、終身保険や収入保障保険を別途検討する方が合理的な場合もあります。

このように、加入する前には、「自分は資産形成を目的としているのか、保障を重視しているのか、それともその両方なのか」まず目的をはっきりさせることが大切です。

リスクを理解できているかどうか

加入する際には、リスクを理解しているかどうかも大切なポイントです。一般的な保険と異なり、投資運用によるリスクが伴うので、仕組みを理解せずに加入すると後悔する可能性が高いでしょう。

変額保険の主なリスクは、以下のとおりです。

- 市場変動リスク

- 金利変動リスク

- 低流動性の低さ

- 手数料の負担

市場変動リスクとは、株価や債券価格が下落することによって、運用成績が悪化し、解約返戻金や満期保険金が元本を下回る可能性があるリスクです。

金利変動リスクは、金利が変動することにより債券価格が影響を受けるリスクを指します。また、変額保険は途中で解約した場合に元本割れする可能性があるので、他の金融商品と比較して流動性が低いのも注意が必要です。

さらに、手数料負担があるため、これらもリターンに影響してきます。

しかし、リスクを十分に理解していない場合には、資産が減少した際に不安に駆られ、途中解約して損失を確定してしまう恐れもあります。

変額保険が自分に向いているかを確認するためには、たとえば「運用資産が半分程度に下がっても生活に支障はないか」「暴落したときも慌てずに継続できるか」「予定していたタイミングで目標に届かなくても他の資金で補えるか」などチェックしましょう。

変額保険に関するよくある質問

変額保険は、一般的にデフレに弱い傾向があります。デフレとは、物価が持続的に下落し、お金の価値が相対的に上昇していく経済現象のことです。

変額保険が運用する特別勘定の多くは、株式や債券を中心に構成されており、これらは経済が成長して企業の利益が増加することで価値が上がる仕組みになっています。しかし、デフレでは企業の利益も減少する傾向にあり、株価は下落しやすくなります。

その結果、運用成績も振るわず、元本割れのリスクが高まるのです。

また、デフレ期は一般的に金利も低下傾向にあります。金利が下がると債券価格が上昇するケースもありますが、深刻なデフレが長引けば企業業績の悪化や倒産リスクが増大し、債券全体の価値が下落する可能性もあります。

デフレ期には現金や預貯金、一部の信用力の高い国債、そして有事の資産として知られるゴールドなどが比較的安定した価値を持つことが多いです。こうした資産を保有することで、運用するリスク資産の下落をカバーしやすくなるでしょう。

変額保険のまとめ

今回の記事では、変額保険の特徴やメリット・デメリットについて解説しました。変額保険は、死亡保障を確保しながら資産形成も同時に行えるという、大きな2つの役割を持つ保険商品です。

将来の運用成果によって受取額が変動する仕組みのため、物価上昇などインフレリスクに対して備えられる点も魅力と言えるでしょう。また、運用益に税金がかからず、生命保険料控除の対象となるため、節税効果も得られます。

そのため死亡保障と資産形成の両方を重視したい人や長期的な視点で着実に資産を増やしたい人に向いています。ぜひこの機会に検討してみてください。