がん保険一時金(診断給付金)はいくら必要か?選び方を解説

※この記事はPRを含みます。

「がん保険の加入を検討しているけど、一時金はいくら必要なのか?」「一時金の保障を手厚くすべきか、ほかの給付金を優先すべきか判断できない」とお悩みの方は多いと思います。

がん保険の一時金は、保険会社の設定する範囲内で自由に金額を決められるため、どのくらいの金額が必要か迷う方は多いでしょう。また、数多くの保険商品が販売されており、自分に合った商品を選ぶのも難しいかもしれません。

この記事では、がん保険一時金の概要やメリット、必要な金額について詳しく解説し、さらに厳選したがん保険のおすすめ商品5選も紹介します。

また、記事後半では無料で利用できるおすすめの保険相談窓口も紹介しているので、ぜひ参考にしてください。

- がん保険の一時金(診断給付金)は、がんと診断された時にまとまった金額が支給される保障

- 一時金の相場は50〜100万円が中心で、治療費・生活費の補填に活用できる

- 入院日数の短縮傾向から、入院給付よりも一時金の方が現代の医療事情に合った保障になっている

- 再発や転移のリスクにも備えるなら、複数回受け取れるタイプのがん保険が安心

- 保障内容に迷ったときは、無料相談窓口「みらいのほけん」を活用するのがおすすめ。何度でも無料でFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

がん保険の一時金(診断給付金)とは?いつもらえる?

がん保険の一時金は「診断給付金」とも呼ばれ、医師によってがんと診断された際に支給される給付金です。このお金の使い道は自由で、治療費に充てるだけでなく、入院時の生活費や仕事を休んでいるときの収入補填などにも利用できます。

がん治療は長期化することが多く手術・放射線・抗がん剤などの治療を受けるためにまとまった資金が必要になる場合も多いです。さらに、がん治療中は仕事を休まざるを得ないケースも少なくないでしょう。

保険会社の定める範囲で自由に設定できる

がん保険の一時金の金額は、保険会社があらかじめ設定している範囲内で自由に選択できます。

一般的に、一時金の支給額は50万円・100万円・150万円・200万円といったように設定されており、契約者は必要な保障に応じて金額を決められます。

ただし、一時金の額が大きくなるほど保険料も高くなるので、自身の経済状況に合わせて選ばなければなりません。

複数回受け取れる商品もある

がんは再発や転移のリスクが高い病気で、一度完治したと思っても数年後に再びがんが見つかるケースもあります。そのため、保険商品によっては、一時金を複数回受け取れるタイプのがん保険もあります。

ただし、複数回受け取るには一定の条件が設定されている場合がほとんどです。たとえば、「1回目の受給から2年以上経過している」「通算で最大5回まで」など条件が設けられていることが一般的です。

また、複数回受け取れる商品は、通常の一時金タイプよりも保険料が高めに設定されている傾向があります。

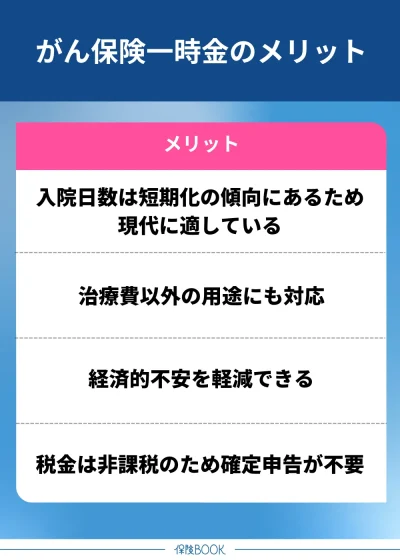

がん保険一時金(診断給付金)のメリットとは?

がん保険一時金のメリットは、以下のとおりです。

がん患者の入院日数は短期化の傾向にあるため現代に適している

がん患者の入院日数は短期化の傾向にあります。厚生労働省が発表した「令和5年患者調査の結果概要」は、以下のとおりです。

| 和暦西暦 | 入院日数 |

| 平成8年(1996年) | 46日 |

| 平成14年(2002年) | 35.7日 |

| 平成20年(2008年) | 23.9日 |

| 令和2年(2020年) | 19.6日 |

| 令和5年(2023年) | 18.3日 |

このデータのように、がん治療の入院期間は年々短縮されており、1996年の46日から比べると2023年の入院日数は半分以下になっていることが分かります。

これは、医療技術の進歩や治療法の多様化などによるものが大きいでしょう。こうした医療の変化により、入院給付金よりも一時金のほうが有効に活用できる場面が増えているのです。

たとえば、通院日数に応じた保障を受ける方法もありますが、入院日数が短い現代ではまとまった一時金を受け取るほうが、柔軟に資金を活用できる可能性が高いです。

治療費以外の用途にも対応

がん保険の一時金は、使い道が自由なのもメリットです。

入院や手術の費用を補うのはもちろん、それ以外のさまざまな用途にも活用できます。たとえば、治療中の生活費や通院にかかる交通費、抗がん剤治療による脱毛対策としてウィッグを購入する費用などです。

特に、がん治療は長期間にわたる可能性があり、治療方法も人によって異なるので、一時金をうまく活用することで安心して治療に専念できるでしょう。

経済的不安を軽減できる

がんになると、治療のために長期の休職や離職になることがあります。特にがん治療中は体力の低下や副作用の影響で、これまでのように働けなくなるケースも多いです。

会社員であれば、健康保険の傷病手当金などの保障を受けられる可能性がありますが、フリーランスや個人事業主は収入がゼロになるリスクがあります。実際に、がんと診断されたことで仕事を続けられなくなり、収入が一気に途絶えてしまう人も多いです。

このような経済的不安を軽減するのが、がん保険一時金のメリットでしょう。診断時にまとまった給付金を受け取ることで、治療に専念しながらも生活費や治療費をカバーできるので、突然の収入減少にも対応できます。

税金は非課税のため確定申告が不要

がん保険の一時金は、課税対象外となるため、受け取った際に所得税や住民税がかからず、確定申告も不要です。そのため、給付された金額をそのまま自由に使えるのはメリットでしょう。

ただし、給付金の受取者が被保険者本人ではなく配偶者や親族だった場合、課税対象となるケースがあるため注意が必要です。

契約者と受取人が異なる場合には、税務上の扱いが変わる可能性があるので注意しましょう。

がん保険一時金(診断給付金)はいくら必要か?

がん保険の一時金は、契約する保険のタイプによって異なり、一般的には50万円・100万円・200万円といったプランが多く、中には1,000万円を超える高額な一時金を受け取れる商品も存在します。

たとえば、なないろ生命の「なないろがん一時金保険」では、30万円〜300万円の範囲で一時金を設定でき、最大500万円までの保障を受けることが可能です※。

一般的には100万円程度の一時金を備える人が多く、これは治療費の一部だけでなく、治療中の生活費や収入減に備える目的も含まれています。

※出典:【公式】なないろがん一時金保険(がん保険)|なないろ生命

がんにかかる治療費の目安

がんの治療費は、がんの種類、進行度、治療法、入院期間などによって大きく異なります。

たとえば、手術や放射線療法の費用は保険適用前で数十万円、重粒子線治療や陽子線治療などの先進医療は保険適用外で数百万円かかることもあり、治療の規模や使用する技術によってさらに変動するでしょう。

また薬物療法は、抗がん剤の種類や投与量、期間によって異なりますが、保険適用外のものなら数十万円から数百万円、一千万円を超えることもあります。

がんで治療費以外にかかる費用

がんに罹患すると、治療費以外にもたくさんの費用がかかります。以下はその一例です。

- 差額ベッド代(平均6,714円/日)

- 入院中の食事代(約1,000円/日)

- 交通費(遠方の医療機関に通う場合は高額になることも)

- ウィッグ代(3万〜10万円程度)

- 治療期間中の生活費(収入減を補うため)

入院する時に個室や少人数の部屋を利用した際には、追加料金として差額ベッド代が発生します。差額ベッド代は、公的医療保険の対象外で、全額自己負担です。

費用は病院の設備や地域によって異なりますが、厚生労働省発表の「主な選定療養に係る報告状況」によると、1日で平均6,714円かかることが分かっています。

また、入院中の食事代も保険適用外となり、1日あたり約1,000円程度の費用が発生するケースがあります。

また、抗がん剤治療の副作用による脱毛に備えて、ウィッグを購入する方も多いです。医療用ウィッグの価格相場は3万円〜10万円程度で、場合によってはさらに高額なものもあります。

さらに治療中の収入減を踏まえた上で、生活費も用意しておく必要があるでしょう。

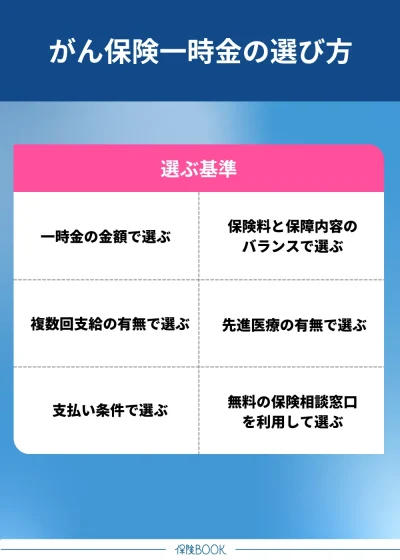

がん保険一時金(診断給付金)の選び方

がん保険一時金の選び方は、以下のとおりです。

一時金の金額で選ぶ

がん保険の一時金は、保険会社や契約プランによってあらかじめ設定されている金額の中から選択する形が一般的です。

一般的には50万円、100万円、150万円、200万円といった金額設定が多く、プランによっては1,000万円程度の高額な給付金が設定されているものもあります。

ただし一時金の額が高いほど保障は手厚くなりますが、保険料も高くなるため、自分の経済状況や治療費の見込みを考慮して、無理のない範囲で金額を選ぶことが重要です。

再発・転移に備え複数回支給の有無で選ぶ

がん保険の一時金は、一度しか受け取れないものと、複数回の給付が可能なものがあります。がんは、再発や転移のリスクが高い病気のため、一度治療を終えても、数年後に再び治療が必要になるケースも多いです。

もし一時金が1回限りの保険に加入していた場合、初回の診断時に給付を受けた後、再発・転移した際の治療費を自己負担する必要が出てくるので、不安を抱えながら生活することになります。

そのため、再発や転移に備えて複数回の支給が可能な保険を選ぶのも一つの方法です。

支払い条件で選ぶ

支払い条件で選ぶのも1つの方法です。保険会社や商品によって支払い条件が異なるため、しっかり確認しましょう。

「免責期間」は1つの例です。免責期間とは、がんと診断されても保険加入後から一定期間は給付金を受け取ることができない期間のことを指します。

たとえば、すでに体調に不安を感じており、しこりなどの異変があるものの、まだ病院で診察を受けていない方がいるとしましょう。

そのため、ほとんどのがん保険には免責期間が設けられており、加入直後の一定期間は給付金を受け取ることができない仕組みになっているのです。

また、がんの種類によっても給付の対象となるかどうかが変わります。保険金の支払い対象となるのは「悪性新生物」で「上皮内新生物」は対象外となるケースも少なくありません。

一部の保険では上皮内新生物も保障対象に含まれることがありますが、その場合でも給付金の額が通常の10分の1程度に設定されていることがあるので、契約前にしっかりと支払い条件を確認して選ぶことが大切です。

保険料と保障内容のバランスで選ぶ

がん保険を選ぶ際には、保険料と保障内容のバランスを考慮するのも重要です。各保険会社の商品によって、保険料は異なりますし、保障内容もさまざまです。

充実した保障を求めるほど、当然ながら保険料は高くなるので、家計への負担を考慮しながら選ぶようにしましょう。

理想的なのは、必要最低限の保障内容を決めたうえで、支払うことができる保険料とのバランスを取ることです。

先進医療の有無で選ぶ

先進医療の有無を基準にするのも1つの方法です。先進医療とは、厚生労働大臣が認可した高度な医療技術のことで、一般的な治療よりも高い効果が期待できるものの、公的医療保険の適用外となります。

診察や検査は健康保険の対象となるものの、実際の治療費は全額自己負担となるため、費用面での負担が非常に大きくなる可能性があります。

たとえばがんの先進医療として代表的なのが「陽子線治療」と「重粒子線治療」です。陽子線治療は、放射線の一種である陽子線を病巣に照射し、がん細胞を破壊する治療法です。

これらの治療法は高い効果が期待できるものの、費用が高額になりやすく、数百万円以上かかるケースも珍しくありません。

そのため、先進医療の特約が付いた保険を選ぶことで、高額な治療費の負担を軽減できる可能性があります。

出典:先進医療とは?どれくらい費用がかかる? -公益財団法人 生命保険文化センター

無料の保険相談窓口を利用して選ぶ

がん保険に加入したいと考えていても、どのような商品があるのか分からない、各プランの違いが把握できない、と悩む方も多いと思います。そんな方は、無料の保険相談窓口を活用するのも1つの方法です。

保険相談窓口では、専門のアドバイザーが利用者の状況やニーズをヒアリングし、適した保険プランを提案してくれます。たとえば、「がん保険は本当に必要か」「どのような保障内容を備えておくべきか」など、保険に関する基本的な疑問も気軽に相談できます。

さらに、がん保険だけでなく、医療保険や死亡保険など他の保障についても無料でアドバイスを受けることができるので、総合的な備えを検討する際にも役立つでしょう。

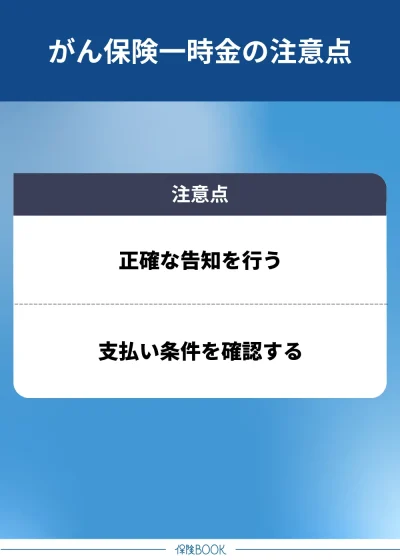

がん保険一時金(診断給付金)の注意点

がん保険一時金の注意点は、以下のとおりです。

正確な告知を行う

がん保険に加入する際には、保険会社に対して正確な告知を行うようにしましょう。

がん保険の加入時には告知義務と呼ばれるものがあり、被保険者の健康状態や過去の病歴などを正しく申告する義務があります。保険会社は、この情報をもとに契約の可否や保険料を決定するのです。

万が一、健康リスクを隠して虚偽の告知をした場合、発覚後に契約が解除される可能性があります。その結果、一時金を受け取れなくなったり、支払った保険料も返金されなかったりします。

がん保険の一時金を確実に受け取るためにも、健康状態や病歴は正確に申告しましょう。

支払い条件を確認する

契約前には、がん保険一時金の支払い条件を必ず確認しましょう。

たとえば免責期間の有無です。免責期間がある場合は、契約成立から一定期間がん診断を受けても給付金を受け取ることができません。

また給付回数も確認が必要です。生涯で1回のみなのか、2年に1回、5年に1回など、給付回数や給付間隔に制限がある場合があります。再発や転移した場合でも給付金を受け取れるかどうか、条件を確認しましょう。

がん保険一時金(診断給付金)で迷う方に!おすすめ無料相談サービス

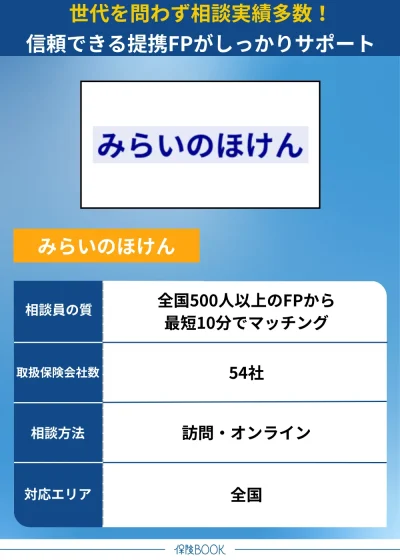

みらいのほけん

- 20~80代の方まで幅広い相談実績

- 提携FP数は500名で47都道府県に対応

- 保険見直しによるお客様満足度は88.2%※1

- 無料相談で選べる6種のギフトがもらえる

みらいのほけんは、なないろ生命のグループ会社が運営する無料保険相談サービス。全国に500名以上の提携FPがおり、厳しい審査基準をクリアした優秀なFPのみが相談を担当します。アンケートの満足度評価が高いFPがマッチングされるので、安心して相談が可能です。

相談できる内容は、がん保険をはじめ、医療保険や定期保険など多岐にわたります。20代から80代まで幅広い世代の相談実績があるため、初めて保険相談する方におすすめです。

実際の口コミでは、「将来について具体的に教えてもらえた」「今までなんとなくで入っていた保険を見直すきっかけになった」など、満足度の高さがうかがえます。

また相談予約はWebから簡単に申し込め、365日いつでも受付可能。カスタマサポートチームがすぐに連絡を行い、担当FPの紹介を行います。最短10分で担当FPの紹介が行われるため、スピーディーに相談を始められるのも魅力の1つです。

取扱保険会社数 | 54社※2 |

|---|---|

主な保険商品 | 特定疾病、がん保険・医療保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※3 |

出典:みらいのほけん

※1 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※3 2024年8月26日時点での提携先保険代理店の拠点数の総数。

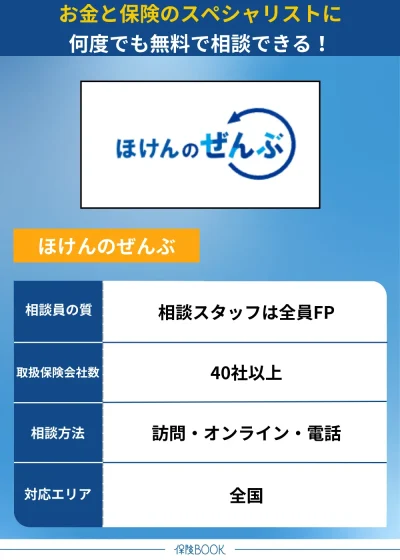

ほけんのぜんぶ

- お金や保険のスペシャリストに相談できる

- 取扱保険会社数は40社以上※1

- 土日・夜間も相談受付可能

ほけんのぜんぶは、保険やお金に関する幅広い相談ができる無料の保険相談サービス。取扱保険会社数は40社以上※1と豊富で、これまでの累計相談申込件数は31万件以上※2にのぼります。

がん保険や医療保険をはじめ、資産形成や住宅ローンに関する相談まで対応しており、保険に関するさまざまな悩みに寄り添ってくれます。

また相談を担当するのは、国家資格のファイナンシャルプランナー資格を持つプロのアドバイザーです。相談者一人ひとりに合わせたプランを提案してくれるので、納得のいく保険選びができるでしょう。

相談方法は訪問相談・電話相談・オンライン相談の3つから選べるため、ライフスタイルに合わせた相談が可能です。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(がん保険・医療保険・入院保険・終身保険・死亡保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 2025年4月時点

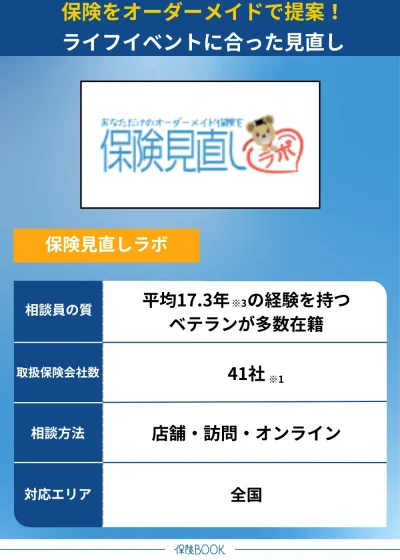

保険見直しラボ

- 41の保険会社※1からオーダーメイドで提案

- 数々の保険相談サイトランキングでNo.1の実績※2

- コンサルタントの業界経験年数が平均17.3年※3

保険見直しラボは、41の保険会社※1の中から比較・検討し、一人ひとりのニーズに合わせたオーダーメイドの保険プランを提案する無料相談窓口。保険料や給付金のバランスを考慮しながら、適したがん保険一時金の商品を選ぶことができます。

また、がん保険に限らず、終身医療保険・定期医療保険・女性保険など、さまざまな保険商品にも対応。ライフスタイルの変化は、保険の見直しを検討する絶好のタイミングとされていますが、こうしたライフイベントに応じた的確な提案を受けることが可能です。

それはコンサルタントが平均17.3年※3の業界経験を持ち、豊富な知識と実績を活かした専門的なアドバイスを提供しているからでしょう。

また、全国に62拠点※4を展開しており、相談者の指定する場所で対面相談が可能。忙しい方や直接相談したい方にも便利です。

さらに、オンライン相談にも対応しているので、自宅にいながら気軽に保険相談を行うことができます。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | がん保険・終身医療保険・定期医療保険・女性保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 オフィス |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62拠点※4 |

出典:保険見直しラボ

※1 2025年2月23日時点

※2 公式サイトの文言を引用 2025年3月時点

※3 2025年4月時点

※4 2025年4月時点

※5 2024年10月のお客さまアンケートデータより

がん保険一時金(診断給付金)に関するよくある質問

がん保険の一時金は、がんの診断が確定した時点で支払われるのが一般的です。ただし、保険会社への請求手続きが必要になります。給付金を受け取るためには、診断書や保険会社所定の請求書などの必要書類を用意し提出する必要があるのです。

請求手続きが完了してから実際に給付金が支払われるまでの期間は、保険会社によって異なりますが、一般的には5営業日〜2週間程度が目安とされています。

ただし書類に不備があった場合はさらに時間がかかることもあるので、事前に必要書類をしっかり確認しておくようにしましょう。

持病がある場合でも、がん保険に加入できるケースはあります。ただし、持病の種類や健康状態によって審査の結果は異なります。特に、過去にがんの診断を受けたことがある方は、再発や転移のリスクがあるので、通常のがん保険への加入は難しいでしょう。

一方で、引受基準緩和型がん保険や無告知型がん保険は、持病がある方でも加入しやすいのが特徴です。

引受基準緩和型がん保険は、告知項目が少なく、比較的審査が通りやすい保険。また、無告知型がん保険は告知自体が不要で、健康状態に不安がある方でも申し込みやすいでしょう。

ただしこれらは、通常のがん保険に比べて保険料が割高になる傾向があります。また、加入から一定期間は給付金の支払いが制限されることや、給付額が少なく設定されている場合もあるので注意しましょう。

がん保険一時金(診断給付金)のまとめ

今回の記事は、「そもそもがん保険一時金とは何か」「がん保険一時金のメリット」「がん保険一時金はいくら必要か?」について解説しました。がん治療は長期化するケースが多く、高額な治療費がかかる場合も少なくありません。

さらに、治療中は仕事を休まざるを得ずに、収入が減少する可能性もあります。そのような状況で、一時金としてまとまった金額が支給されれば、治療に専念できる安心感が得られるでしょう。

一般的には100万円程度の一時金があれば、治療費や生活費の負担軽減に役立つといわれています。本記事で紹介したおすすめ保険商品を参考に、自分に合ったがん保険を選んでみてください。