30代におすすめの女性保険人気5選|種類と選び方を解説

※この記事はPRを含みます。

「30代に入り、女性特有の病気や女性がかかりやすい病気に備えておきたい」「妊娠・出産に備えて手厚い保障を準備したい」とお考えの方は多いでしょう。そんな方におすすめなのが女性保険です。

しかし、女性保険の商品は種類が豊富で、どの保険を選べばよいのか迷ってしまう方も少なくないでしょう。そこで、この記事では「女性保険の特徴」や「メリット・デメリット」だけでなく、「女性保険の選び方」についてもわかりやすく解説しています。

また、どの保険商品を選ぶべきかがわからないという方向けに、おすすめの女性保険を5つご紹介します。加えて、おすすめの保険相談窓口も併せて紹介していますので、ぜひ参考にしてみてください。

- 30代は女性ホルモンの影響で病気のリスクが高まりやすい時期

- 女性保険は、子宮筋腫や乳がんなど、女性特有の病気への保障が充実している

- 医療保険に「女性疾病特約」を加える方法もあり、状況に応じて柔軟な選択が可能

- ライフステージに合った保険を選ぶには、将来のリスクと保障のバランスを見極めることが大切

- 保険選びに迷ったら、無料相談窓口「ほけんのぜんぶ」を活用するのがおすすめ。女性FPが対応してくれるので、安心して相談ができます!

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

【2025年9月】30代におすすめ!人気の女性保険商品5選

30代の女性は、病気のリスクが高まり、ライフイベントの変化も多い時期。そのため、万が一に備えて適切な保険に加入することが重要です。

しかし、「どの女性保険を選べばいいのかわからない」と悩む方も多いのではないでしょうか?そこで、当サイトでは、数多くの保険を比較し、30代女性におすすめの保険商品を厳選しました。

以下の5つの保険は、保険会社の信頼性や保障内容、保険料のバランスなどを総合的に判断して選定しています。ぜひ、保険選びの参考にしてください。

| 名称 | 保険会社 |

| なないろメディカル礎 女性専用 | なないろ生命 |

| フェミニーヌ | SOMPOひまわり生命 |

| 医療保険CURE Lady Next [キュア・レディ・ネクスト] | オリックス生命 |

| 楽天生命あんしんプラス (女性サポート) | 楽天生命 |

| 終身医療保険 じぶんへの保険3レディース | ライフネット生命 |

これらの保険は、女性特有の病気や、女性がかかりやすい病気に手厚い保障を提供するものや、手頃な保険料で加入できるものなど、それぞれ特徴があります。自分のライフスタイルや健康リスクを考慮しながら、適した保険を選びましょう。

また、「どの商品が自分に合うのか分からない」「もっと詳しく比較したい」という方は、無料の保険相談サービスを活用するのも1つの方法です。専門家に相談することで、自分にぴったりの保険を見つけやすくなります。

女性保険とは?その特徴を解説

女性専用の医療保険

女性保険とは、女性特有の病気や女性がかかりやすい病気に対して手厚い保障を提供している医療保険のことを指します。

通常の医療保険でも、病気やケガによる入院・手術の際に保障を受けることはできます。しかし、子宮や卵巣に関する病気、妊娠・出産に伴う合併症など、女性特有の疾患については、十分な保障が受けられない場合があるのです。

そのような病気に対する保障を強化したものが、女性保険です。女性の特有の病気や女性がかかりやすい病気には具体的には、以下のようなものがあります。

女性特有の病気 | 子宮に関する病気 ・子宮筋腫 ・子宮内膜症 ・子宮頚がん ・子宮体がん ・子宮脱

・卵巣嚢腫 ・卵巣がん ・卵管がん ・多嚢胞性卵巣症候群

・妊娠分娩の合併症 ・女性不妊症 ・月経不順 |

|---|---|

女性がかかりやすい病気 | ・乳がん ・関節リウマチ ・甲状腺疾患 ・鉄欠乏性貧血 ・骨粗鬆症 ・バセドウ病 ・橋本病 |

子宮・卵巣に関する病気などは女性特有の病気。また乳がん・関節リウマチなどは男性でも発症する場合もありますが、女性に多く見られることから「女性がかかりやすい病気」として分類されることが一般的です。

女性保険を提供する保険会社や保険商品によって保障内容は異なりますが、上記のような女性特有の病気や女性がかかりやすい病気に対して、一般的な医療保険よりも手厚い保障を受けられる可能性があるのが女性保険です。

なお女性保険には大きく2つのタイプがあります。1つは、女性専用の医療保険で、女性特有の病気や女性がかかりやすい病気に対して特化した保障が受けられるもの。

すでに医療保険に加入している方は、女性疾病特約を付加する方法もあります。

出典:女性はライフステージごとに女性ホルモンが大きく影響する?! -働く女性の心とからだの応援サイト

特約を付けることも可能

特約とは、保険の保障内容をより充実させるために設けられたオプションのことです。主契約である基本の保障だけでは不十分と感じる場合、追加で特約を付けることで、より手厚い保障を受けることができます。

これは女性保険においても同様で、各保険会社や商品によって、さまざまな特約が用意されています。たとえば、以下のような特約です。

入院一時金特約 | 入院したときに、一時金が支払われる。 |

|---|---|

通院治療特約 | 入院後、その治療のために通院した場合に給付金が支払われる。 |

特定三疾病一時金特約 | がん・急性心筋梗塞・脳卒中といった特定の三大疾病に罹患し、入院や手術を受けた際に、一時金が支払われる。 |

終身保険特約 | 死亡または所定の高度障害状態になった場合に、保険金が支払われる。 |

先進医療特約 | 厚生労働大臣が認めた高度な医療技術を用いた療養を受けた際に保険金が支払われる。 |

女性保険は、基本的な保障だけでも女性特有の病気やかかりやすい病気に対応していますが、より幅広いリスクに備えたい場合には、これらの特約を追加するのも有効です。

女性保険と医療保険・がん保険の違い

病気やケガなどに関する保障を受けられる保険には、女性保険のほかにも医療保険やがん保険などがあります。では、これらの違いはどのようになっているのでしょうか。

| 女性保険 | 医療保険 | がん保険 | |

| 保障対象 | 女性特有の病気や女性がかかりやすい病気 一般的な病気やケガ 悪性新生物・上皮内新生物など | 一般的な病気やケガ 悪性新生物・上皮内新生物 | 悪性新生物・上皮内新生物 |

| 主となる 保障内容 | 入院給付金 手術給付金 | 入院給付金 手術給付金 | がん診断一時給付金 通院保障 入院給付金 手術給付金 |

| 免責期間 | 一般的にはなし | 一般的にはなし | 一般的には90日間 |

| 支払限度日数 | 一般的には制限あり | 一般的には制限あり | 一般的には無制限 |

保険会社の商品によっても異なりますが、一般的に女性保険や医療保険は、幅広い病気やケガを保障する保険です。

医療保険は性別を問わず一般的な病気やケガに対応していますが、女性保険はそれに加え、子宮筋腫や乳がん、卵巣の疾患など、女性特有の病気やかかりやすい病気に対して手厚い保障を受けられるのが特徴です。

なお、医療保険に「女性疾病特約」を付加することで、女性保険と同じように女性特有の病気への保障を手厚くすることも可能。そのため、通常の医療保険をベースにしながら、必要に応じて特約を追加するのも1つの方法です。

たとえば、がん診断一時金は、がんと診断された際にまとまった金額が一時金として支払われるので、治療費や生活費に充てることが可能です。

自分に合った保険を選ぶために、将来の健康リスクやライフステージを考慮して、必要な保障内容をしっかり見極めるようにしましょう。

女性保険は必要?入ってないとやばい?

30代女性がかかりやすい病気

厚生労働省委託事業である一般財団法人 女性労働協会内のデータによると、女性は年代によってかかりやすい病気や症状が異なり、特に30代は女性ホルモンの影響を強く受ける時期とされています。

30代の女性がかかりやすい病気や症状には、以下のようなものがあります。

- 月経困難症

- 性感染症

- 月経前困難症・月経不順・無月経

- 月経前症候群(PMS)

- 子宮内膜症

- 子宮筋腫

- 妊娠・出産

- 不妊

- 貧血

- やせ

- 摂食障害(拒食・過食)

- 乳がん

- 子宮頸がん

- 甲状腺の病気

- うつ

出典:女性はライフステージごとに女性ホルモンが大きく影響する?! -働く女性の心とからだの応援サイト

これらの病気は、女性のライフステージや生活習慣によって発症リスクが高まるものが多く、特に30代は仕事や家庭の負担が増えることで体調を崩しやすい年代でもあります。

このことからも、30代女性にとっては必要に応じて女性保険に加入し、将来的なリスクに備えておくのは重要と言えるでしょう。

30代女性の病気やケガのリスク

30代の女性は、20代と比べて病気やケガのリスクが徐々に高まることが分かっています。

女性ホルモンの変動が大きくなる年代のため、ホルモンバランスの乱れが病気のリスクを高める要因となることや、加齢による体調の変化などが原因の1つでしょう。

厚生労働省が令和5年に発表した「女性の年齢階級別にみた受療率」は、以下のとおりです。

| 外来(人口 10万対) | 入院(人口10万対) | |

| 20〜24歳 | 2,987 | 152 |

| 25〜29歳 | 3,836 | 241 |

| 30〜34歳 | 4,281 | 324 |

| 35〜39歳 | 4,386 | 294 |

出典:令和5年( 2023)患者調査の概況 -厚生労働省

このデータからも分かるように、20代と比較して30代では外来受診者数が大幅に増加しています。また入院を必要とするケースも30代に入ると増える傾向にあることがわかります。

30代女性の医療保険の加入率

30代になると20代と比較して医療保険の加入率も大きく上昇しています。

公益財団法人 生命保険文化センターが発表している「生命保険・個人年金保険加入率の疾病入院給付金付生保加入率」は、以下のとおりです。

| 女性の保険加入率 | |

| 20代 | 43.8% |

| 30代 | 70.2% |

出典:2022(令和4)年度生活保障に関する調査 公益財団法人 生命保険文化センター

このデータを見ると、20代では43.8%だった加入率が、30代では70.2%となり、医療保険への関心が高まる年代であることが分かります。

30代の女性は医療保険の加入を検討すべき重要な時期と言えるでしょう。

30代の女性はライフステージが変化しやすい年代

また30代の女性は、仕事や家庭などライフステージで大きな変化を迎えることが多い年代です。たとえば、昇進や転職、さらには独立してキャリアアップを目指す人も増えてきます。

役職が上がることで責任が増し、それに伴いストレスを抱える機会も多くなるでしょう。

また、この時期は結婚や出産といったライフイベントが重なることも多く、生活環境が大きく変わるタイミングでもあります。仕事と家庭の両立に悩む人も増え、育児や家事の負担が加わることで、精神的・身体的に疲れやすくなる傾向があります。

こうした変化に対応するために、健康管理だけでなく、万が一の備えも重要です。

たとえば、病気やケガで仕事を休むことになった場合に、医療費の負担に備えるために女性保険を検討しておく方がよいでしょう。

30代女性は保険料を毎月いくら払ってる?平均保険金額

公益財団法人 生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、30代女性の年間払込保険料の平均額は約14万円となっています。

以下は、民間の生命保険会社や郵便局、JA、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払込保険料の平均です。

| 年代 | 全生保 | 月額換算 |

| 20代 | 9.6万円 | 約8,000円 |

| 30代 | 14万円 | 約11,667円 |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人生命保険文化センター

この年間払込保険料を月額に換算すると、30代女性は約11,667円を支払っていることがわかります。

このデータからも分かるように、30代になると20代と比べて保険料の支払い額が増加する傾向にあります。

ライフイベントの変化に応じて、保障内容を見直して手厚くする人が増えることや、病気・ケガのリスクが高まるため、医療保険の必要性を感じる人が多くなるためでしょう。

女性保険の保障内容の種類

女性保険にはさまざまな種類があります。保険会社や商品の種類によっても異なりますが主な保障内容には、以下のようなものがあります。

| 保障 | 内容 |

| 手術給付金 | 病気やケガによる手術を受けた際に支払われる給付金。特に、子宮筋腫、卵巣のう腫、乳がんなど、女性に多い疾患に対する手術にも対応している商品が多い。 |

| 入院給付金 | 病気やケガなどで入院した際に支払われる給付金。女性特有の疾患に手厚く対応している場合がある。 |

| 死亡保険金 | 死亡または高度障害状態になったときに支払われる給付金。 |

| 乳房再建給付金 | 乳がんの手術のため乳房を切除した後に乳房再建手術を受けた場合に受け取れる給付金。 |

女性保険に加入することで、これらの保障を受けることが可能になります。特に、女性特有の病気や女性がかかりやすい病気、また妊娠・出産に関するリスクや、更年期に伴う疾患などにも備えられる商品も多いです。

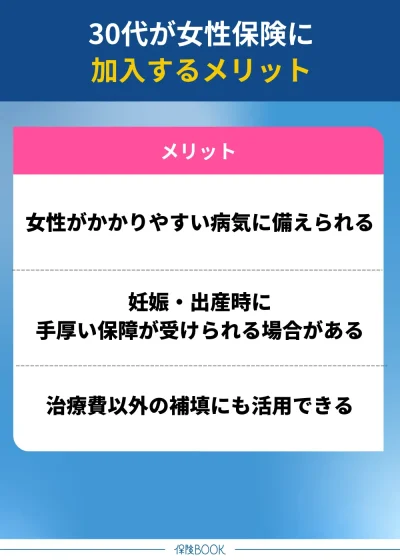

30代が女性保険に加入するメリット

30代が女性保険に加入するメリットは、以下のとおりです。

女性特有の病気や女性がかかりやすい病気に備えられる

30代で女性保険に加入する大きなメリットの1つは、女性特有の病気や、女性が発症しやすい病気に対する保障を手厚く受けられる点です。

特に子宮筋腫・乳がん・子宮頸がんなどの発症率は30代から上昇し始める傾向があります。

もしこれらの病気を発症した場合、長期間の治療が必要となる可能性があり、医療費の負担も大きくなることが予想できます。

がん治療は手術・放射線治療・抗がん剤治療など、長期にわたる治療が必要になる場合も多く、治療費だけでなく、通院や入院にかかる生活費の負担も増えるでしょう。

さらに、先進医療特約なども付加すれば、公的医療保険ではカバーされない高度な治療を受けることも可能になるので、より効果的な治療方法を選択しやすくなるのはメリットでしょう。

出典:女性はライフステージごとに女性ホルモンが大きく影響する?! -働く女性の心とからだの応援サイト

妊娠・出産時に手厚い保障が受けられる場合がある

妊娠・出産に関する保障を受けられる商品があるのも、30代で女性保険に加入するメリットの1つです。

30代になると、20代の頃に比べて、妊娠や出産を検討する人も多くなるため、これらのライフイベントに備えて保険に加入することは重要です。

一般的に、正常分娩は公的医療保険の対象外となるため、女性保険でも保障を受けることができません。

治療費以外の補填にも活用できる

治療費以外の補填にも活用できるのは、30代で女性保険に加入するメリットです。

公的医療保険には高額療養費制度があり、一定額を超えた医療費は払い戻されますが、これはあくまで医療費の自己負担額を軽減するための制度です。

入院時の差額ベッド代や食事代、ベビー用品の準備費用など、医療費以外の負担については公的医療保険ではカバーできません。一方で、女性保険に加入していると、これらの費用をカバーすることができるため、より安心して出産に臨むことができます。

出典:高額療養費制度を利用される皆さまへ – 厚生労働省

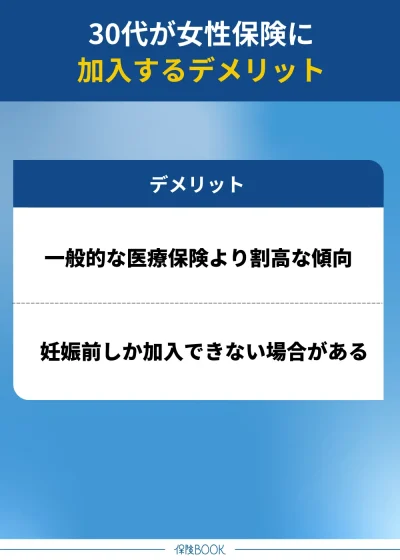

30代が女性保険に加入するデメリット

30代が女性保険に加入するデメリットは、以下のとおりです。

一般的な医療保険より割高な傾向

一般的な医療保険よりも割高な傾向にあるのは、女性保険に加入するデメリットの1つでしょう。

女性保険は、通常の医療保険に加え、女性特有の病気や発症しやすい病気に対する保障が手厚く設計されているため、保険会社側の支払リスクが高くなります。その結果、一般的な医療保険よりも保険料が高めに設定されることが多い傾向にあるのです。

そのため、毎月の保険料の負担が増え、長期的に見ても経済的負担がかかる可能性があります。

また、さまざまな保険会社の商品を比較し、必要な保障を確保しつつ、コストを抑えられるプランを選ぶのが重要です。

妊娠前しか加入できない場合がある

30代で女性保険に加入する際のもう1つのデメリットは、妊娠前でないと加入できない場合がある点です。多くの女性保険では、妊娠中の加入が制限されていることが一般的です。

これは、すでに妊娠が判明している段階で加入すると、保険会社側が高額な給付金を支払うリスクを抱えることになるため。そのため、妊娠中は加入ができなかったり、加入できても妊娠・出産に関連する病気や合併症が保障の対象外になったりするケースがあります。

このような制約があるため、妊娠や出産を考え始めた段階で、早めに女性保険の加入を検討することが大切です。

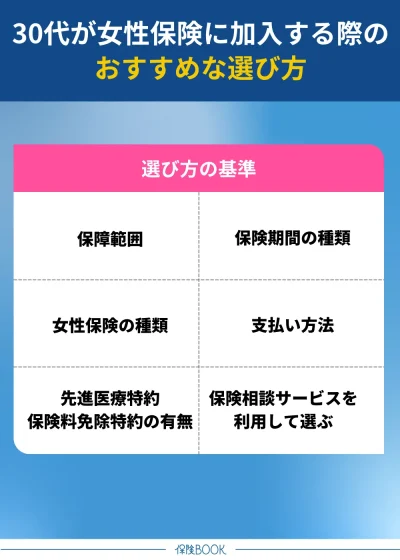

30代が女性保険に加入する際の選び方

30代が女性保険に加入する際の選び方は、以下のとおりです。

保障範囲で選ぶ

保障範囲で選ぶのは、1つの方法です。女性保険には、病気やケガで入院した際に支払われる「入院給付金」や、手術を受けた際に支給される「手術給付金」など、さまざまな保障が用意されています。

また、帝王切開や切迫早産などの合併症、分娩時のトラブルが対象になるかどうかなど、妊娠・出産に関連する保障もチェックしましょう。

さらに、がん保障も重要なポイントの1つです。がんには、「上皮内新生物」と「悪性新生物」の2種類があり、上皮内新生物は早期発見しやすく転移や再発のリスクが低いとされています。

このように、保障範囲を細かくチェックし、自分のライフステージや健康状態に合った保険を選びましょう。

女性保険の保険期間の種類|定期タイプか終身タイプで選ぶ

女性保険の保険期間の種類から選ぶのも1つの方法です。保険期間には、大きく「定期タイプ」と「終身タイプ」の2種類があります。

| 定期タイプ | 終身タイプ | |

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 終身タイプより安い傾向 | 定期タイプより高い傾向 |

| 特徴 | ・設定した期間が終わると保障も終了する ・更新時に保険料が高くなる | ・保障が一生涯続く ・保険料が加入時のまま一定 |

定期タイプは、契約時に決めた一定期間のみ保障を受けられるタイプです。そのため、保険料が比較的安く抑えられるのがメリットですが、更新時に保険料が上がる可能性があるため、長期間加入する場合は注意が必要です。

ライフスタイルの変化に応じて見直しやすい点もメリットの1つでしょう。

一方で、終身タイプは一生涯の保障を受けられるため、長期的に安心できる保険です。保険料は加入時のまま一定で変動しないため、将来的な負担を予測しやすいのがメリットですが、定期タイプよりも保険料が高めに設定されていることが一般的です。

女性保険の種類|掛け捨て型か貯蓄型かで選ぶ

女性保険を選ぶ際には、「掛け捨て型」か「貯蓄型」かで選ぶのも1つの方法です。

| 掛け捨て型 | 貯蓄型 | |

| メリット | ・貯蓄型より保険料が割安な傾向 ・定期的に見直しがしやすい | ・保障と貯蓄の両立が可能 ・契約者貸付制度が利用できる場合がある |

| デメリット | ・解約返戻金なし、もしくはほとんどなし ・契約者貸付制度がない | ・掛け捨て型より保険料が割高な傾向 |

掛け捨て型とは、一定の保険期間中のみ保障を受けられるタイプの保険です。期間中に給付事由に該当しない場合、払い込んだ保険料は戻らないか、戻ったとしてもごくわずかとなります。つまり、満期保険金や解約返戻金がないのが一般的です。

そのため、「掛け捨て」という名前の通り、積み立てとしての機能はありませんが、毎月の保険料が比較的安く抑えられるのが大きなメリットです。保険料をできるだけ抑えつつ、必要な保障を得たい方に向いています。

貯蓄型保険は、保障を受けながら、満期時に満期保険金を受け取ったり、途中で解約返戻金を受け取ったりできるタイプの保険です。保険としての役割と資産形成の両方を兼ね備えているので、貯金が苦手な人や長期的に資産を増やしたい人に向いています。

このように、将来の資金計画に応じて「掛け捨て型」か「貯蓄型」かで選ぶのも1つの方法です。

女性保険の支払い方法|短期払いか終身払いかで選ぶ

保険料の支払い方法には、「短期払い」と「終身払い」の2種類があります。支払い方法によって負担のタイミングが異なるので、自分に合った方法を選ぶのが重要です。

| 短期払い | 終身払い | |

| 特徴 | ・保障期間より短い期間で保険料を払い終える。 | ・一生涯保険料を支払い続ける |

短期払いとは、一定期間内に保険料を払い終える方法です。「1年払い」「10年払い」「60歳払い」など、契約時に支払い期間を設定し、その期間内に保険料を完納します。

この方法のメリットは、支払い期間が終われば、その後の負担なく保障が継続することでしょう。老後の負担を減らしたい人や、一定期間で保険料の支払いを完了させたい人に向いています。

ただし、終身払いと比較すると毎月の保険料が高くなる傾向があるので、短期間での支払いが家計に大きな負担とならないか考慮する必要があります。

老後も保障を維持しつつ、できるだけコストを抑えたい方に適した支払い方法と言えるでしょう。

このように、十分な貯蓄があり、早めに支払いを終えておきたい方は「短期払い」を選び、コストを抑えながら長く保障を受けたい方は「終身払い」を選ぶのがおすすめです。

先進医療特約・保険料免除特約の有無で選ぶ

女性保険を選ぶ際には、「先進医療特約」や「保険料免除特約」の有無で選ぶのも1つの方法です。

先進医療とは、厚生労働大臣が承認した高度な医療技術のことで、通常の健康保険ではカバーされず、技術料は全額自己負担となります。先進医療には、がん治療の「重粒子線治療」や「陽子線治療」など、高額な費用がかかる治療が含まれています。

一方、保険料免除特約とは、所定の病気やケガで保険会社が定める一定の状態になった場合、それ以降の保険料の支払いが免除される特約です。

たとえば、がん・急性心筋梗塞・脳卒中などの重篤な病気を発症した際に適用されるケースが多く、支払い免除後も保障は継続します。

この特約を付加しておけば、もし大きな病気にかかり、働けなくなったとしても保険料を支払う必要がなくなるため、経済的な負担を軽減できますし、病気による収入の減少が心配な方や、家計の負担を抑えたい方にとって、重要な特約の1つといえるでしょう。

出典:

・厚生労働省 『先進医療の各技術の概要』

・公益財団法人生命保険文化センター『先進医療とは?どれくらい費用がかかる?』

無料の保険相談サービスに相談して選ぶ

無料の保険相談サービスに相談するのも1つの方法です。

全国には、保険に関する相談ができる無料の窓口が多数あり、専門家のアドバイスを受けながら、自分に合った保険を選ぶことができます。

これらの相談窓口には、FPや保険のプロフェッショナルが在籍しており、保険の基本から具体的なプランの提案まで、幅広い相談に対応しています。

30代が女性保険の相談をするなら|おすすめの保険相談窓口

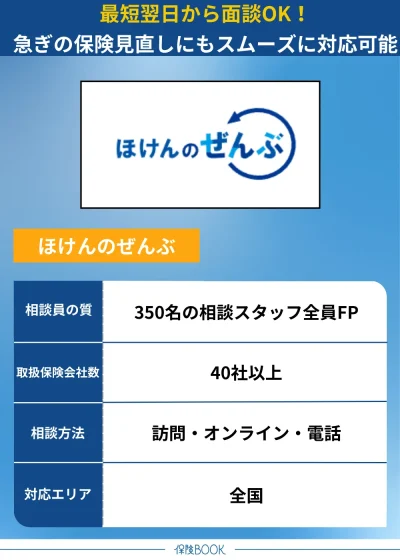

ほけんのぜんぶ

- 女性FPが対応してくれるから安心!

- しつこい営業・勧誘はなし

- 近くのカフェや自宅など希望の場所で相談可能

- 累計申込件数は31万件※1

ほけんのぜんぶは、お金のプロであるFPがさまざまなお金の不安を解消してくれる無料相談サービスです。

女性保険をはじめ、医療保険、入院保険、がん保険、終身保険などの医療系保険の相談はもちろん、学資保険、個人年金保険、介護保険といった、30代以降に重要になる保険についても相談ができます。

FP資格を持つ専門家が個別にヒアリングを行い、相談者の状況に適した保険プランを提案してくれるため、多くの子育て世代が利用している※2のも特徴です。

実際に利用した30代女性からは、「ずっと悩んでいたお金と保険の話が一段落しそうで安心した」「提案された保険では今より手堅くなるのに保険料が下がった」「押し売り感なく、本当に良いものだけを紹介してくれた」といった高評価の声が多く寄せられています。

また女性FPが、女性特有のお悩みについても相談にのってくれるため安心ですね。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(女性保険・医療保険・入院保険・がん保険・終身保険・死亡保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 子育て世代の相談実績70,000件以上 2025年2月時点

※3 2024年4月時点

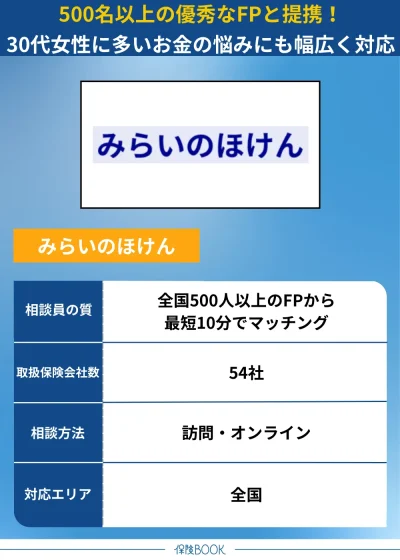

みらいのほけん

- 最短10分で優秀なFPを紹介

- なないろ生命のグループ会社が運営で安心

- 全国に提携しているFPが500名以上

- 30代女性の良い口コミ評判が多い

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談サービス。全国に500名以上のファイナンシャルプランナーと提携しており、顧客の希望や状況をヒアリングした上で、適したFPを最短10分で紹介できるのが特徴です。

みらいのほけんと提携しているのは保険の専門知識を持つFPで、一人ひとりのライフステージや経済状況に応じた疑問を解決し、適した保険プランを提案してくれます。

たとえば「子どもが生まれたので保険を見直したい」「妊娠前に医療保険に加入して、手厚い保障を受けられるよう準備したい」など30代の女性が直面しやすい悩みにも対応しています。

実際に利用した30代女性からは、「本当に良いものだけを紹介したい熱意が伝わってきて高ポイント」「自分から保険を聞いてみたいと思えるような面談だった」「出産準備で減るお金の不安が解消しました」といった口コミが寄せられています。

さらに、相談を担当するFPの中には、子育て中の女性FPも多く提携しており、同じ目線で親身になって相談に乗ってもらえるのも大きなメリットです。

みらいのほけんでは、全国47都道府県で対面相談が可能なほか、オンライン相談にも対応しているため、自宅からでもリラックスして相談を受けることができます。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・特定疾病、がん保険・終身保険・定期保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

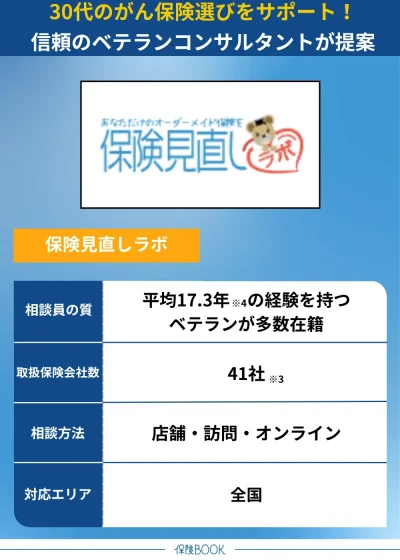

保険見直しラボ

- 保険相談サイトランキングNo.1※1

- コンサルタントの業界経験年数が長い

- ご相談の満足度96.8%※2

- アンケート回答で豪華商品プレゼント実施中

保険見直しラボは、41※3の保険会社からオーダーメイドで商品を提案してくれる無料の保険相談サービス。数多くの保険相談サイトランキングで1位※1を獲得しており、お客様満足度は96.8%※2という高い数値を誇ります。

サービスの評価が高い理由の1つに、コンサルタントの経験豊富さがあります。所属するコンサルタントの平均業界経験年数は17.3年※4と長く、専門知識と実績を活かした的確なアドバイスを提供しているのが、安心して相談できる理由の1つでしょう。

女性保険や医療保険、がん保険、介護保険など、さまざまな種類の保険の相談に対応しており、将来に備えた適切な保険を選ぶ手助けをしてくれます。また何度でも無料で相談できるので、気軽に利用できるのもメリットの1つです。

実際に利用した30代女性からは、「保険の仕組みを初歩から教えていただき、保険に対する不安感がなくなりました。」「納得のいく保険に加入出来たと思います。」「少しも嫌な顔せず、説明してくださいました。」といった口コミが寄せられています。

さらに、保険見直しラボは、訪問型代理店として国内最大級※5の規模を誇り、全国約60拠点※6から希望の場所へコンサルタントが訪問。自宅や近くのカフェなど、都合の良い場所で相談が可能なため、忙しい方にも便利なサービスです。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 女性保険・終身医療保険・定期医療保険・がん保険・学資保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 公式サイトより 2025年4月時点

※2 2024年10月のお客さまアンケートデータより

※3 2025年3月30日時点

※4 2025年4月時点

※5 公式サイトの文言を引用 2025年3月30日時点

※6 2025年4月時点

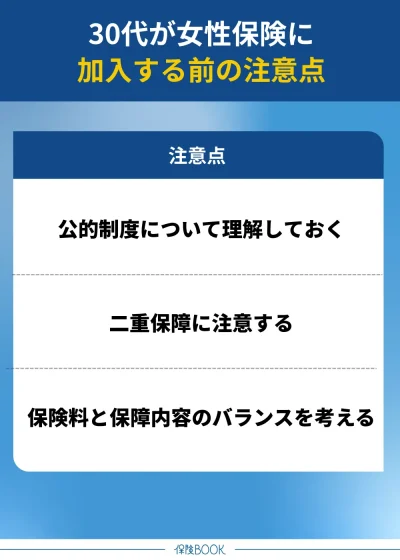

30代が女性保険に加入する前に気をつけるべき注意点

30代が女性保険に加入する前に気をつけるべき注意点は、以下のとおりです。

公的制度について理解しておく

30代で女性保険に加入する前には、公的制度について理解しておく必要があるでしょう。

たとえば日本には、医療費負担を軽減する「高額療養費制度」があり、1ヶ月の自己負担額が一定額を超えた場合、払い戻しを受けることができます。この制度を活用すれば、高額な治療費がかかる場合でも、経済的な負担を抑えることが可能です。

ただし、高額療養費制度ではカバーできない費用もあります。たとえば、差額ベッド代、先進医療の技術料、入院中の食事代、通院にかかる交通費などは対象外です。こうした費用については、自分で負担する必要があるため、あらかじめ備えておくことが重要です。

さらに、出産時には「出産育児一時金」や「出産手当金」などの支援を受けることもできます。

このように、公的制度をうまく活用すれば、女性保険がなくてもある程度のリスクに対応できるケースがあります。そのため、保険に加入する前に、まずは自身が利用できる公的支援についてしっかり確認しておきましょう。

二重保障に注意する

女性保険に加入する際、すでに医療保険に加入している場合は「二重保障」にならないか確認が必要です。

たとえば、現在の医療保険に女性特有の病気に関する保障が含まれている場合、新たに女性保険に加入すると保障内容が重複する可能性があります。

もちろん、重複した場合でも、両方の保険会社から給付金を受け取ることは可能です。しかし、その分毎月の保険料負担が増えてしまい、結果的に過大な出費につながる恐れがあります。

保険料と保障内容のバランスを考える

保険に加入する際は、保険料と保障内容のバランスをしっかりと考えるのも重要です。手厚い保障を求めるあまり、さまざまな特約を追加したくなるという方は多いでしょう。

ただし特約を増やせば増やすほど、毎月の保険料は高額になってしまうため、慎重な判断が必要です。

加入した当初は負担が少なく感じるかもしれませんが、保険料は長期間にわたって支払い続けるものです。そのため、将来的に家計を圧迫する可能性もあります。

そのような事態を防ぐためにも、保険料と本当に必要な保障とのバランスを慎重に見極めることが大切です。

30代におすすめの女性保険でよくある質問

過去に帝王切開で出産した場合でも、女性保険への加入は可能。ただし、保険会社や商品によって加入条件や制限が異なるので、事前に確認が必要です。

一般的に、手術からの経過年数や出産回数、年齢などが審査の基準となるケースが多いです。たとえば、帝王切開手術から2年以上経過していれば加入可能な場合もあれば、一定期間は保障対象外となることもあるので、細かい条件をしっかりチェックしましょう。

30代女性は、乳がんや子宮がんなどの女性特有の病気や女性がかかりやすい病気の発症率が上昇する年代のため、がんに関する保障をしっかり備えておくことが重要です。

特に、女性向けの医療保険では、がん診断給付金や入院・通院保障が手厚いものを選ぶと安心でしょう。

また、既婚女性の場合、病気やケガで入院すると家計の収入が減少するリスクが高くなります。専業主婦でも、家事や育児を担っている場合は、万が一の入院時に家族がサポートを受けるための費用が発生することもあります。

さらに、配偶者が亡くなったり、働けなくなったりした場合、経済的な影響は大きいです。特に、子どもがいる家庭では、養育費や教育費の負担が増えるので、生命保険や学資保険の加入も視野に入れるとよいでしょう。

30代におすすめの女性保険まとめ

今回の記事は、女性保険の特徴や女性保険のメリット・デメリット・選び方について詳しく解説しました。女性保険は、女性特有の病気や、女性がかかりやすい病気への備えだけでなく、妊娠や出産時に手厚い保障を受けることができる商品も多くあります。

30代に入り、ライフステージの変化や病気のリスクを考慮すると、こうした備えをしておくことは重要です。女性保険を選ぶ際には、保障内容や契約タイプ(定期型・終身型)、掛け捨て型と貯蓄型、さらには支払い方法などの差異をよく理解しましょう。

そして自分のニーズに合った保険を選ぶようにしてください。また先進医療特約や保険料免除特約があると、万が一の事態でも安心して生活を送ることが可能。もし自分ではどの保険を選べばよいか決められない場合は、無料の保険相談窓口を利用するのも1つの方法です。