20代でも個人年金保険に加入した方がいい?メリットとおすすめ商品

※この記事はPRを含みます。

「20代のうちから、将来のためにお金を貯めたいけど、個人年金保険がよくわからない」「個人年金保険の商品はたくさんあるため、どれを選べばいいのかわからない」とお悩みの方は多いと思います。

そこでこの記事では、「そもそも個人年金保険とはどんな商品なのか?」「20代から個人年金保険に加入するメリット」や「個人年金保険の選び方」についてわかりやすく解説。また、20代の男性・女性に人気のあるおすすめ個人年金保険商品も5つ紹介します。

さらに、どれを選ぶべきか決められないという方には、無料で利用できるおすすめの保険相談サービスも厳選して紹介しているので、ぜひ参考にしてください。

- 20代から個人年金保険に加入することで、将来の年金不足に備えた資産形成がしやすくなる

- 月々の保険料が比較的低く、無理のない範囲で老後資金を積み立てられるのが特徴

- 加入期間が長くなる分、複利の効果や税制優遇の恩恵も受けやすい

- 若いうちから準備を始めることで、老後の不安を早めに和らげることができる

- 保険選びに迷っているなら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

20代で個人年金保険に加入するのは早い?おすすめしない?

個人年金保険はどのような保険?仕組みと特徴を簡単に解説

個人年金保険とは、国民年金や厚生年金といった公的年金に上乗せする形で、老後の生活資金を準備するための民間の保険です。

近年、国民年金や厚生年金だけでは老後資金が足りないと言われており、その不足分を補うために個人年金保険を活用する方も多くおられます。個人年金保険は、将来に向けた資産形成をサポートする役割を持っており、老後安心して生活を送るための手段となるのです。

個人年金保険の大きな特徴は、毎月自動的に積み立てができることでしょう。一般的には銀行口座からの引き落としなどで、毎月一定額を自動的に積み立てる仕組みになっています。

20代で個人年金保険に加入している人はどれくらい?実際の加入状況

では、実際に20代の方はどれくらい個人年金保険に加入しているのでしょうか?

公益財団法人 生命保険文化センターが2024年に実施した「生命保険に関する全国実態調査」によると、世帯主の年齢別に見た個人年金保険の世帯加入率(全生保・民保)は以下のとおりです。

| 年齢 | 個人年金保険の世帯加入率 |

| 29歳以下 | 全生保:12.4% 民保:10.5% |

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

※ 全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済coopの計

※ 民保はかんぽ生命を含む

このデータから見ると、20代以下の個人年金保険の加入率は全体の約10%程度にとどまっています。これは、まだ若い世代であるため、将来の老後資金に対しては意識が低い方が多いからといった理由の可能性があるでしょう。

若い世代が将来もらえる年金と必要な老後資金

では、20代の若い世代は、まだ老後資金を準備する必要がないのでしょうか?それは年齢を重ねたとき、どれくらいの年金を受け取ることができるのか、そしてその年金で将来の生活費を十分にカバーできるのかが1つの参考になるでしょう。

令和5年度に厚生労働省が公表したデータによると、国民年金と厚生年金の月々の受給額は以下のようになっています。

| 種類\性別 | 男性 | 女性 |

|---|---|---|

| 厚生年金 | 166,606円 /月 | 107,200円/月 |

| 国民年金 | 59,965円/月 | 55,777円/月 |

出典:令和5年度 厚生年金保険・国民年金事業の概況 -厚生労働省

厚生年金の場合、月々11万円〜17万円程度を受け取ることができますが、国民年金では約6万円にとどまります。この金額では、老後の生活費を十分にカバーするのは難しく、特に都市部では生活費が高い傾向にあるので、年金だけで生活するのは現実的ではありません。

さらに、将来的には少子化の影響で年金受給者を支える現役世代が減少し、年金額が減る可能性もあります。

また公益財団法人 生命保険文化センターが2024年に実施した「生命保険に関する全国実態調査」によると、公的年金保険以外で夫婦2人が老後を生活していくうえで必要な月々の生活資金は以下のようになっています。

- 60~64歳:平均21.3万円

- 65歳以上:平均17.9万円

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

このデータからも分かるように、公的年金だけでは十分に生活費をカバーすることは難しいでしょう。

将来の備えとして個人年金保険は検討すべき

今まで見てきたとおり、年金だけでは老後の生活を十分に支えることが難しいことがわかります。さらに、物価の上昇などの経済的な変動も踏まえると、将来に備えて自分自身で資産を積み立てていく必要性は高いでしょう。

その選択肢の1つとして、個人年金保険はおすすめです。

20代で個人年金保険に加入するのは早すぎると考える方も多いかもしれませんが、若い年代だからこそのメリットもたくさんあります。

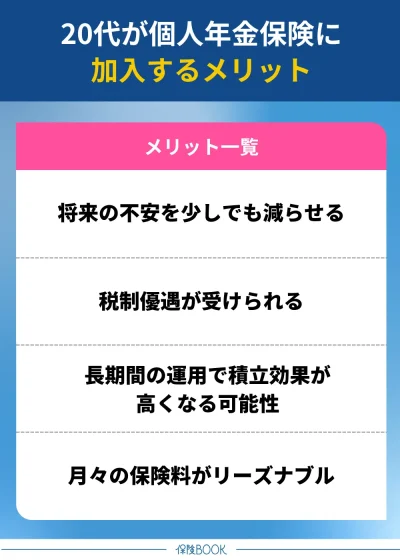

20代が個人年金保険に加入して得られるメリット

20代が個人年金保険に加入して得られるメリットは、以下のとおりです。

将来の不安を少しでも減らせる

20代で個人年金保険に加入するメリットの1つは、将来に対する不安を早い段階で軽減できることです。

社会に出たばかりの20代は、老後などまだ先のことのように感じるかもしれませんが、少子高齢化や年金制度の不安がある中で、若いうちから自分自身で資産を形成していくことは、精神的な安心につながります。

さらに、20代のうちから老後資金の準備に取り組むことで、自然と貯める習慣やお金に対する意識が身につきます。結婚、住宅購入、出産・育児、教育資金の確保など、今後のライフイベントに対しても計画的に向き合うことができるようになるでしょう。

このように、将来の不安を少しでも減らせるのは、20代で個人年金保険に加入するメリットでしょう。

税制優遇が受けられる

税制面での優遇が受けられるのも、20代が個人年金保険に加入して得られるメリットの1つです。個人年金保険に加入すると、「生命保険料控除」の中の「個人年金保険料控除」を活用することができます。

これは、年間の支払保険料に応じて所得控除を受けられる制度で、結果として所得税や住民税の負担が軽減されます。ただし、すべての個人年金保険がこの控除の対象になるわけではありません。

「個人年金保険料控除」として扱われるためには、「個人年金保険料税制適格特約」が付加されている必要があります。個人年金保険料税制適格特約には以下のような条件があり、すべて満たす必要があります。

- 年金受取人が契約者(保険料負担者)またはその配偶者のいずれかであること。

- 年金受取人は被保険者と同一人であること。

- 保険料払込期間が10年以上であること(一時払は不可)。

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

出典:税金の負担が軽くなる「生命保険料控除」 -公益財団法人 生命保険文化センター

これらの条件を満たすことで、所得税および住民税の軽減が可能となります。なお、個人年金保険料控除には「新制度」と「旧制度」が存在します。2012年1月1日以降の契約は新制度、2011年12月31日までの保険契約は旧制度となります。

旧個人年金保険料控除は控除額の上限が所得税で5万円、住民税では3万5,000円でしたが、新個人年金保険料控除では所得税が4万円、住民税では2万8,000円となっているので注意が必要です。

このように税金面での優遇を受けながら将来に向けた資産形成ができるのも20代で個人年金保険に加入するメリットでしょう。

長期間の運用で積立効果が高くなる可能性

長期間の運用で積立効果が高くなる可能性があるのも、20代で個人年金保険に加入するメリットの1つでしょう。特に、将来の年金額が運用成績によって変動する「変額個人年金保険」に加入した場合、そのメリットはさらに高まるでしょう。

変額個人年金保険では、払い込んだ保険料が投資信託などで運用され、その運用成果に応じて将来の年金受取額や解約返戻金が変動します。このような運用型の商品の場合、複利効果が期待できるのです。

複利とは、元本だけでなく、運用によって得た利息にもさらに利息がつく仕組みで、長期間にわたり積み立て・運用を続けることで資産の増加スピードが加速します。

さらに変額個人年金保険の税金の取扱いは、年金受取時や解約時まで課税が繰り延べられ、全額再投資されるので、長期の運用では複利の運用効果も得られ、結果、より効率的に資産を増やすことが可能となります。

ただし、変額型の商品は運用結果によっては元本割れのリスクもあるので、注意は必要です。

月々の保険料がリーズナブル

月々の保険料がリーズナルブルなのも、20代のうちに個人年金保険に加入するメリットの1つでしょう。保険料は年齢が若いほど割安に設定されていることが多く、40代や50代で加入する場合に比べて毎月の負担が軽くなる傾向があります。

さらに、20代から早期に加入することで保険料の払込期間を長く取ることができ、その分1回あたりの支払い額も抑えることが可能です。たとえば、30年かけて保険料を払うのと、15年で同額を支払うのとでは、毎月の負担額に大きな差が出てきます。

このように、月々の保険料を抑えながら、長期的に資産を増やす準備ができるのは、20代のうちに加入しておくメリットでしょう。

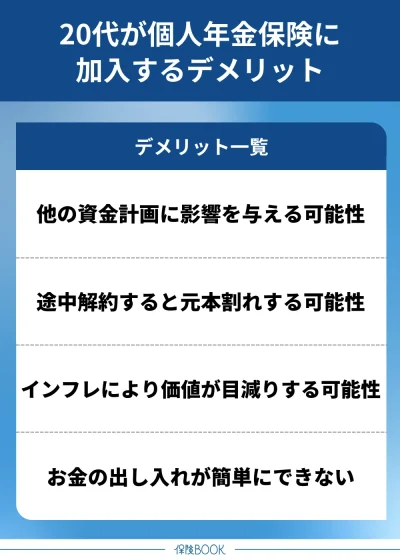

20代が個人年金保険に加入するデメリット

20代が個人年金保険に加入するデメリットは、以下のとおりです。

他の資金計画に影響を与える可能性がある

20代で個人年金保険に加入する際のデメリットの1つは、他の資金計画に影響を与える可能性がある点です。20代は人生のさまざまな転機が訪れる時期で、それに備えるための資金が必要になる場面も多くあります。

たとえば、結婚や出産、住宅購入といったライフイベントはもちろんのこと、転職、資格取得など自己投資のタイミングも多く、まとまったお金が求められるケースも少なくありません。

さらに、学生時代に借りた奨学金の返済をしている方にとっては、毎月の返済と並行して個人年金保険の保険料を負担するのは、家計に大きな圧力をかける要因となるでしょう。また個人年金保険のほかにも、医療保険や生命保険などの保険に加入している場合、保険料の合計が高額になります。

途中解約すると元本割れをする可能性がある

20代で個人年金保険に加入する際のデメリットに、途中で解約すると元本割れをする可能性がある点が挙げられます。個人年金保険は長期間にわたって積立を行うことで効果が発揮される金融商品です。

加入から短期間で解約してしまうと、支払った保険料に対して解約返戻金が少なく、元本割れしてしまうことがあります。特に契約初期の段階では、返戻率が低いので、ほとんど返戻金が戻らないケースもあるでしょう。

そのため加入時には、長期的に無理なく支払い続けられる保険料に設定しておくことが重要です。将来的な収支の見通しやライフプランを確認し、途中で解約せずに続けられるかを検討してから加入するようにしましょう。

インフレにより価値が目減りする可能性

インフレによって将来受け取れる年金の価値が目減りする可能性があるのも、20代で個人年金保険に加入するデメリットの1つでしょう。特に定額型の個人年金保険は、契約時に将来受け取る年金額が固定されているため、現在の価値を前提とした設計になっています。

しかし、将来的には物価が上昇し、お金の価値が下がるかもしれません。

たとえば現在100円で購入できる商品が、30年後には130円ないと買えないような状況になった場合、将来受け取る100万円の年金が、実質的には今の価値で言うと70〜80万円分にしかならないのです。

このようなインフレリスクに備えるためには、変額個人年金保険のように運用実績に応じて年金額が変動する商品を選ぶのも1つの方法です。

また、iDeCoやつみたてNISAなどの資産運用と組み合わせて分散投資をして、リスクを抑えながら資産形成するのもよいでしょう。

お金の出し入れが簡単にできない

お金の出し入れが簡単にできないのも、20代が個人年金保険に加入するデメリットでしょう。

個人年金保険は、老後の資産形成を目的とした長期積立型の保険商品です。そのため、預金のように好きなタイミングで引き出すことはできません。

払い込み期間中に途中解約しようとすると、元本割れのリスクが高い傾向にあり、場合によっては返戻金がほとんどないケースもあります。貯金と違い、日常的な使い道や急な出費に備えるには不向きです。

医療費や突然の出費が発生したときでも、保険を解約せずに資金を用意できるのは大きなメリットと言えるでしょう。

契約者貸付制度は銀行などのローンに比べて審査が簡易的で、スピーディに融資を受けやすいというメリットがあります。また、返済期間についても明確な期限が設けられていない場合が多いので、自身のペースでゆとりを持って返済することが可能です。

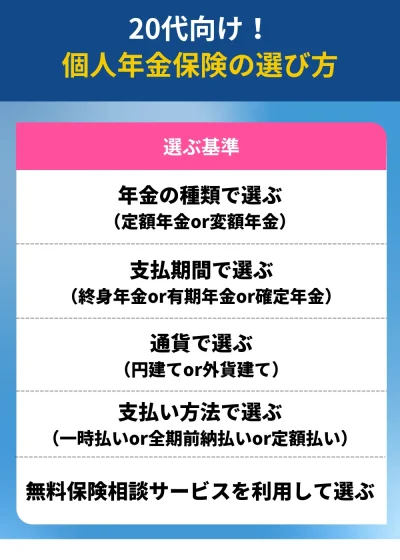

20代が個人年金保険に加入する際の選び方

20代が個人年金保険に加入する際の選び方は、以下のとおりです。

定額年金・変額年金から選ぶ

個人年金保険には、大きく分けて「定額個人年金保険」と「変額個人年金保険」の2種類があります。それぞれの特徴を理解して、自分のライフプランに合ったものを選ぶことが大切です。

| 概要\種類 | 定額個人年金保険 | 変額個人年金保険 |

|---|---|---|

| 年金額 | 契約時に将来受け取れる年金が決まっている | 運用実績によって将来受け取れる年金が変動する |

| 運用方法 | 保険会社が運用 | 決められた商品の中から契約者自分で選んで運用 |

| メリット | 計画が立てやすい | 高リターンの可能性がある |

| デメリット | インフレリスク | 元本割れリスク |

| 向いている人 | 安定志向でリスクを極力なくしたい人 | リスク許容度が高い人 |

「定額個人年金保険」は、保険会社が資金を運用するため、契約時に将来受け取れる年金額や解約返戻金があらかじめ確定しています。将来の受取額が変動しないので、資金計画を立てやすいのがメリットです。

また、市場の変動に左右されないことから、安定志向の方やリスクを避けたい方に向いています。ただし、物価が上昇した場合に年金の実質的な価値が下がるインフレリスクがある点には注意が必要です。

一方、「変額個人年金保険」は、株式・債券・投資信託など契約者自身が選んだ運用商品に投資する形で運用されます。運用実績に応じて、将来受け取る年金額や解約返戻金が変動するので、うまく運用できれば定額型よりも高いリターンを得られる可能性があります。

終身年金、有期年金、確定年金から選ぶ

個人年金保険では、年金の受取期間によってもいくつかの選択肢があります。代表的なのは、「確定年金」「有期年金」「終身年金」の3種類です。

| 概要\種類 | 確定年金 | 有期年金 | 終身年金 |

|---|---|---|---|

| 特徴 | 5年、10年、15年など契約時に定めた一定期間にわたって年金を受け取る方式 | 生存している間のみ一定期間年金を受け取る方式 | 生存している間は年金を受け取る方式 |

受取期間 | 受取期間が決まっている | 受取期間が決まっている | 生涯受け取れる |

契約者が死亡した場合 | 残りの金額は遺族に一定期間支給される | 残りの年金は支給されない | 残りの年金は支給されない |

「確定年金」は、契約時に定めた5年・10年・15年などの一定期間、年金を受け取れるタイプです。受取期間中であれば、契約者が亡くなっても、残りの年金または一時金が遺族に支払われます。

生死に関わらず年金が支給されるので、計画的な資金管理がしやすく、遺族への保障もあるのがメリットでしょう。

「有期年金」も、5年や10年などの一定期間に年金を受け取れる点では確定年金と似ていますが、こちらは契約者が生存している間に限って年金が支給されます。つまり、受取期間中であっても契約者が亡くなった時点で支給は終了します。

「終身年金」は、被保険者が生存している限り、年金が一生涯支払われるタイプです。長生きするほど多くの年金を受け取ることができ、老後資金が尽きる心配が少ないのがメリットです。

ただし、他のタイプに比べて保険料が高くなる傾向があり、早期に亡くなった場合には支払った保険料よりも受取額が少なくなる可能性もあります。

円建て・外貨建てから選ぶ

個人年金保険を選ぶ際は、「円建て」か「外貨建て」かで選ぶのも1つの方法です。

「円建て」の個人年金保険は、日本円で保険料を払い込み運用し、将来も日本円で年金を受け取るタイプ。為替の影響を受けることがないので、資産価値の変動リスクを抑えることができ、安心感があるのが特徴です。

また、あらかじめ受取額が確定している定額型であれば、将来の生活設計が立てやすいのもメリットでしょう。将来に向けて安定した準備をしたい方や、為替リスクに不安がある方には円建てが適しています。

ただし、為替変動の影響を強く受けるので、受取時の為替レートによっては日本円換算で想定よりも少ない金額になるリスクもあります。特に円高時に受け取ると、資産価値が目減りする可能性があるので注意しましょう。

また外貨建て個人年金保険では、保険料の払い込みや保険金の受取時に為替手数料がかかります。資産運用の知識がある方や、外貨建て資産の分散投資を考えている方に向いているでしょう。

このように、円建てと外貨建てのどちらかで選ぶのも1つの方法です。

一時払い・全期前納払い・定額払いから選ぶ

個人年金の支払い方法から選ぶのも1つの方法です。個人年金の主な支払い方法としては、「一時払い・全期前納払い・定額払い」の3種類があります。

| 概要\種類 | 一時払い | 全期前納払い | 定額払い |

|---|---|---|---|

| 特徴 | 保険料を一度に全額支払う方法 | 保険料全額を保険会社に預けて保険会社が保険料を運用しつつ払込期日に充当する方法 | 毎月または毎年など定期的に一定額を支払う方法 |

メリット | ・支払い後の手間がない ・総支払額が割安な傾向にある | ・毎年の保険料が生命保険料控除の対象 ・途中解約した場合は未経過期間分の保険料が戻ってくる | ・初期費用が安めなことが多い ・契約の変更がしやすい |

デメリット | ・一度に大きな額を支払う必要がある ・初年度しか控除が受けられない | ・一時払いより保険料が高い傾向 ・一度に大きな額を支払う必要がある | ・長期的に見ると、総額が高くなる ・金利などの影響で運用益が少ない場合がある |

「一時払い」は、契約時に保険料をすべて一括で支払う方法です。契約後の支払いの手間が一切なく、支払い忘れなどの心配もありません。また、分割払いよりも総支払額が割安に設定されているケースが多く、資金に余裕のある方にとっては効率の良い支払い方法です。

ただし、一度に多額の資金を用意する必要があり資金が限られている方には負担が大きくなる可能性があります。また、生命保険料控除が適用されるのは初年度のみという点も注意が必要です。

「全期前納払い」は、将来分の保険料をまとめて保険会社に預け、保険会社がその資金を運用しながら、払込期日に保険料として計画的に充当していく方式です。

ただし、一時払いと同様に一括でまとまったお金が必要となるうえ、保険料総額は一時払いより高めに設定されている傾向があります。

「定額払い」は、毎月や半年・毎年といった一定のサイクルで保険料を支払っていく方法です。初期費用の負担が少なく、家計に合わせて計画的に支払えるのがメリットでしょう。また、ライフステージの変化に応じて契約内容の見直しがしやすいのもポイントです。

ただし、長期的に見ると、総支払額が一時払いや全期前納払いよりも高くなります。また運用利率などの影響を受けやすいのもデメリットでしょう。

無料の保険相談サービスに相談して選ぶ

無料の保険相談サービスに相談して選ぶのも1つの方法です。保険は内容が複雑で、自分だけで適した商品を見つけるのは難しいです。

そんなとき、保険会社に直接申し込むのではなく、第三者的な立場で提案をしてくれる保険相談サービスを利用することで、より客観的な選択ができるようになります。

保険相談サービスでは、ファイナンシャルプランナーや保険の専門資格を持つコンサルタントが対応。年齢・性別・家族構成・将来のライフプランなど、さまざまな要素をヒアリングしたうえで、その人の状況に適した保険商品を提案してくれます。

さらに相談スタイルも豊富で、店舗はもちろん、カフェや自宅への訪問相談、オンライン相談などにも対応しているサービスが増えています。

このように、無料の保険相談サービスを活用することで、情報収集から比較検討、そして最終的な選択まで効率的かつスムーズに進めることができるでしょう。

【2025年9月】20代男性・女性におすすめの個人年金保険商品5選

20代で個人年金保険に加入することで、税金の負担を軽減しつつ、長期間にわたる積み立て効果が得られることがわかりました。

しかし個人年金保険の商品は数多く、どれを選べばいいかわからないという方も多いでしょう。

そこで、当サイトでは数多くの個人年金保険を比較し、20代におすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

| 明治安田の長期運用年金 | 明治安田生命 |

| &LIFE | 三井住友海上あいおい生命 |

| みらいプラス | フコク生命 |

| たのしみ未来 | 住友生命 |

| こだわり個人年金 | マニュライフ生命 |

これらの保険商品は、それぞれに異なる特徴があり、たとえば利率が高めに設定されているものや、10年以上の長期運用で元本保証があるものなど、各商品の特性に応じたメリットがあります。

どの商品も高い信頼性を誇る保険会社が提供しているので、これらを自分のライフプランや将来設計に合わせて比較検討した上で選ぶとよいでしょう。

また、どの商品を選ぶか決めかねている方には、無料の保険相談窓口を活用するのもおすすめです。

20代で個人年金保険に加入するなら|おすすめの無料保険相談サービス

みらいのほけん

- お金のプロのFPが疑問を解決

- ライフプランニングの相談も可能

- 20代の口コミ評価が高い

- 365日いつでも予約を受付

みらいのほけんは、なないろ生命のグループ会社が運営する信頼性の高い無料保険相談サービス。相談に対応するのは、提携している経験豊富なファイナンシャルプランナーたちで、専門知識をもとに、一人ひとりのニーズに合わせた保険選びをサポートしてくれます。

全国500名以上のFPと提携しており、北海道から沖縄まで幅広く対応可能。そのため、都市部だけでなく地方にお住まいの方でも、近隣で相談しやすい体制が整っています。自分に合ったアドバイザーと出会える可能性が高いのはメリットの1つでしょう。

20代の方にとっては、「そもそも20代で個人年金保険は必要なのか?」「難しくてよく分からない」といった初歩的な疑問にも丁寧に答えてもらえるので、初めての保険相談にも適しています。

また、資産形成に興味がある人向けにはNISAなどの投資についてもアドバイスが受けられるため、貯蓄と投資の両面から将来設計ができるのも魅力の1つです。

実際に20代で利用した方の口コミでも、「全ての質問に100%の答えを返してくれた」「 利益目的でなくお客様目線で教えてくれた」と高評価が多数寄せられています。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 年金保険・特定疾病、がん保険・医療保険・終身保険・定期保険・外貨建保険・変額保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 保険や家計についての相談ができる

- ライフプランシートを提示

- 保険の取り扱いは40社以上※1

- オンライン相談に対応!

ほけんのぜんぶは、保険の相談だけでなく、家計や貯蓄などお金に関するあらゆる悩みを「ぜんぶ」相談ができる総合型の無料保険相談サービスです。単に保険を選ぶだけでなく、「将来の生活設計」を支えるパートナーとして活用する方も多いです。

保険やお金の悩みは人によってさまざまですが、「将来の年金に不安がある」「今加入している保険が本当に適切なのか知りたい」「子どもが生まれたので学資保険について相談したい」など、多岐にわたる相談に柔軟に対応しています。

相談では、生活費・教育費・住宅購入・車の買い替え・旅行の頻度など、将来にわたる家計の動きをヒアリング。その内容をもとに「ライフプランシート」を作成し、必要な資金を年齢ごとにシミュレーションしてくれるため、将来の見通しが立てやすくなります。

また、全国47都道府県すべてで対応しており、自宅・近隣のカフェ・オンラインなど、相談場所の自由度も高く、子育て中や外出が難しい方でも安心して利用できます。最短で翌日の相談も可能で、土日祝日にも対応しているため、忙しい社会人の方にもおすすめです。

実際に20代の利用者からは、「今後お金のことでわからないことがあればすぐに相談したいと思いました。」「お客さまの目線に立ち、教えてくださったのでとても勉強になりました。」といった声が寄せられており、高い満足度がうかがえます。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(個人年金保険・がん保険・医療保険・入院保険・女性保険・終身保険・死亡保険・学資保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

保険見直しラボ

- 41の保険会社※1からオーダーメイドで提案

- コンサルタントの業界経験年数が長い※2

- 初回相談は平均1〜2時間たっぷりと確保

- お客様満足度は96.8%※3の高評価

保険見直しラボは、41社の保険会社※1からオーダーメイドで保険提案を受けられる、無料の保険相談サービスです。

保険商品は数が多く、自分一人で比較するのは難しいですが、保険見直しラボでは複数社の商品を比較したうえで、自分に合った保険プランを提案してくれるので、選択肢が広がり、効率的に保険選びが進められます。

また、在籍するコンサルタントの業界経験が長いのが特徴の1つ。平均17.3年※2という長いキャリアを持つベテランが揃っており、専門的な知識と豊富な実績をもとに、丁寧なヒアリングを通して適切な保険設計を行ってくれます。

また個人年金保険だけでなく、終身保険や医療保険、女性向け保険、学資保険など、ライフステージに応じたさまざまな保険相談にも対応可能。結婚や出産、住宅購入など、今後の人生設計に合わせてトータルでアドバイスを受けることが可能です。

実際に利用した20代の方からは、「無理な相談かなと思っていたのですが、提案いただいた内容はとても納得できた」「毎月の保険料が1万円も安くなった!」といった喜びの声も寄せられており、満足度の高さがうかがえます。

こうした実績から相談満足度は96.8%※3を誇り、数々の保険相談サービスランキングでNo.1※4にも選ばれています。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | 個人年金保険・がん保険・終身医療保険・定期医療保険・女性保険・学資保険・介護保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 2025年4月時点

※2 2025年4月時点

※3 2025年4月時点

※4 2025年4月時点

※5 2025年4月時点

20代で個人年金保険がおすすめの人

20代で個人年金保険がおすすめの人は、以下のとおりです。

資産形成を重視する人

20代で個人年金保険がおすすめの人は、資産形成を重視する人です。若いうちから個人年金保険に加入することで、老後までの運用期間を長く確保でき、長期的な視点での資産形成が可能になります。複利効果を活かした運用が期待できるでしょう。

また、保険を通じて定期的に積み立てる習慣が身につくので、無理のないペースで将来に向けた資金を確保できるのもメリットです。毎月決まった金額を支払うことで、気づけば貯まっているような自然な貯蓄スタイルが実現しやすくなります。

さらに、個人年金保険には税制優遇措置として「個人年金保険料控除」があり、年間の保険料の一部が所得控除の対象になります。これにより所得税や住民税の負担を軽減しながら、効率的に老後資金を準備できます。

個人事業主・フリーランス

個人事業主やフリーランスとして働いている20代の人も、個人年金保険はおすすめです。 個人事業・フリーランスは会社員と違って、原則国民年金のみに加入しており、将来受け取れる年金額が厚生年金加入者よりも少なくなる傾向があります。

また、企業に勤める会社員と異なり、退職金制度がないケースが多く、退職時にまとまった資金を受け取れる仕組みがありません。そのため、自分自身で老後の資金を確保しておく必要があり、その手段の一つとして個人年金保険は有効です。

さらに、フリーランスや個人事業主は収入が不安定になりやすく、月によって大きく変動することも少なくありません。将来に対する不安を少しでも減らすためにも、安定的に積み立てができる保険商品に加入しておくことは、リスクヘッジとして役立つのです。

安定性を重視する人

また安定性を重視する人も、20代で個人年金保険加入がおすすめの人です。

定額型個人年金保険では、契約時に将来受け取る年金額があらかじめ確定しているので、市場の変動を受けることがありません。運用実績に左右されることがないのは、堅実に老後資金を準備したい方にとって安心材料となるでしょう。

ただし長期的にインフレが進行した場合、将来受け取る年金の実質的な価値が目減りする可能性があるので注意が必要です。契約時には十分な額に思えた年金も、物価の上昇によって当初想定していた生活水準を保てなくなるリスクもあるのは理解しておきましょう。

20代で個人年金保険の加入をおすすめしない人

20代で個人年金保険の加入をおすすめしない人は、以下のとおりです。

計画的に貯蓄できる人

自分の意思で計画的に貯蓄を行える人にとっては、20代で個人年金保険に加入する必要性は低いかもしれません。

毎月コツコツと資産を積み上げていけるタイプの人であれば、個人年金保険のように途中での柔軟な引き出しが難しい商品よりも、自由度の高い運用手段の方が適している可能性があるからです。

また計画的に貯蓄ができる人は、貯金や投資信託、NISA、iDeCoなどの制度を上手に活用しながら、状況に応じて資産運用が可能です。そのため、個人年金保険のように利回りが比較的低めで、自由度の少ない商品をあえて選ぶ必要性は高くないといえるでしょう。

資産運用を積極的に行いたい人

積極的に資産運用を行いたいと考えている人にとっても、20代で個人年金保険に加入する必要性は低いかもしれません。

定額個人年金保険は元本保証や安定性を重視する設計となっており、その分リターンは控えめで、ハイリターンを求める方には物足りなさを感じる可能性があるからです。

株式投資、投資信託、仮想通貨、不動産投資など、リスクを取りつつ高いリターンが期待できる手段を積極的に活用することで、将来的に得られるリターンは大きくなる可能性があります。

特に勉強しながら資産を増やしていきたいという意欲のある人にとっては、個人年金保険のように運用を保険会社に任せるスタイルは、自由度を狭めてしまうこともあります。

もちろん、すべての投資が成功するわけではなくリスク管理も重要ですが、リターンを最大化したいと考える人にとっては、個人年金保険は最適な選択肢ではない場合が多いでしょう。

20代におすすめの個人年金保険に関するよくある質問

個人年金保険の返戻率をできるだけ高くするには、いくつかの工夫が有効です。まず保険料の支払方法を工夫することです。

たとえば、毎月支払う「月払い」よりも、年に一度まとめて支払う「年払い」、あるいは契約時に一括で支払う「一時払い」を選ぶことで、支払回数が減り返戻率を高めやすくなります。

ただし、一時払いなどはまとまった資金が必要となるので注意が必要です。

また、加入する年齢が若ければ若いほど、保険料は割安に設定される傾向があります。20代で加入することで保険期間中に長く積み立てられ、返戻率が向上する可能性も高まります。

このように、支払方法の選択や加入時期の工夫によって、個人年金保険のパフォーマンスをよくすることが可能です。

個人年金保険で年金を受け取る際には、ケースによっては確定申告が必要になります。

税金の区分は契約者や受取人の関係性・受取方法・受取人の生死等などによって異なり、主に「所得税」「相続税」「贈与税」のいずれかに該当するのです。

たとえば、契約者・受取人は同じで、受取人が存続している場合には「所得税」が課税されます。

さらに、所得税では、年金を毎年受け取る場合は「雑所得」、一括で受け取る場合は「一時所得」として扱われます。

なお総所得金額が48万円以下の場合や、年金受給権の評価額が110万円以下の場合など確定申告が不要なケースもあります。

20代におすすめの個人年金保険まとめ

今回の記事は、「20代から考える個人年金保険の重要性」や「メリット・デメリット」について詳しく解説しました。20代という若いうちに、老後の資金準備を始めるのは早すぎることでは決してありません。

むしろ20代で加入することで、長期間にわたる積み立て効果が得られ、複利の力を活かして資産が増えやすくなります。また、月々の保険料がリーズナブルなため、無理なく長期的に続けられる点も魅力です。

特に資産形成を重視する人や個人事業主・フリーランス、安定性を重視する人などにはおすすめなので、ぜひ検討してみてください。