保険の種類をわかりやすく解説!自分にぴったりの保障を見つけよう

※この記事はPRを含みます。

「保険の種類が多すぎて、自分にはどの商品が合っているのかわからない」「それぞれの保険の特徴やメリット・デメリットをきちんと理解して選びたい」と、お悩みの方は多いと思います。

そこでこの記事では、まず「生命保険」「損害保険」「第三分野」と呼ばれる3つの主要な保険の種類について、分かりやすく解説。また、それぞれの保険にはどのような商品があり、どのような特徴や役割を持つのかも解説します。

また、自分で選ぶのが難しいと感じる方に向けて、安心して相談できるおすすめの保険相談窓口3選も紹介しているので、ぜひ参考にしてください。

- 保険は「生命保険」「損害保険」「第三分野」の3種類に分かれ、対象や目的が異なる

- 生命保険には、万が一に備える・医療に備える・資金を準備する3つのタイプがある

- 損害保険はモノや賠償リスクへの備え。地震保険やペット保険など、種類も多様

- 保険の選び方はライフステージや家族構成、将来への不安によって異なるため、自己判断が難しいことも

- 「自分に合う保障がわからない…」と感じたら、みらいのほけんの無料相談がおすすめ。専門家があなたの生活や考えに合った保険を一緒に考えてくれるうえ、お米がもらえる特典もあります※。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

保険の種類|生命保険と損害保険と第三分野

保険の種類は、大きく分けると「生命保険」と「損害保険」と「第三分野」の3種類があります。主な違いは以下のとおりです。

| 概要/保険の種類 | 生命保険 (第一分野) | 損害保険 (第二分野) | 第三分野の保険 |

|---|---|---|---|

| 主な対象 | 人 | モノ、賠償責任など | 人 |

| 目的 | 人の生命や身体に関わるリスクに備える保障 | 偶然の事故や災害によって生じた損害の補償 | 特定の身体の状態変化に備える保障 |

| 保障期間 | 10年、30年、終身など長期が一般的 | 1年など短期が一般的 | 長期・短期 |

| 取扱会社 | 生命保険会社 | 損害保険会社 | 生命保険会社・損害保険会社 |

生命保険は人に関わるリスクに備える

生命保険とは、人に関わるさまざまなリスクに備えるための保険です。具体的には、病気やケガで入院・手術を受けた場合の医療費をカバーしたり、万が一の際に遺された家族の生活費や教育費をサポートしたりする役割があります。

また、学資保険のように子どもの将来の教育資金を計画的に積み立てる目的でも利用されることが多いです。

たとえば死亡保険では、契約時に定めた金額、たとえば1,000万円が被保険者の死亡時に支払われます。

損害保険はモノや賠償責任に備える

一方、損害保険はモノに関わる損害や、法律上の賠償責任に備える保険です。自動車や建物など、日常生活の中で所有している物が偶発的な事故や災害によって損害を受けた場合、その損害を補償してくれます。

予期せぬ出来事で大きな負担を強いられたときに、経済的な支えとなる存在といえるでしょう。

また、損害保険の契約期間は1年間であることが多いですが、契約内容によっては1年未満や数年単位で契約を結ぶ場合もあります。必要に応じて更新しながら継続利用していくことが一般的です。

第三分野の保険|生命保険と損害保険の中間

なお近年では、生命保険と損害保険の中間に位置する「第三分野の保険」も登場しています。人の身体に関わる病気やケガ、介護状態など特定の状態になった際の保障を提供しており、具体的には、医療保険・がん保険・介護保険・傷害保険などが含まれます。

ただしこれらの保険は生命保険として分類されていることも多いので、基本的には「人」に関する保険は生命保険、「モノ」や「賠償」に関する保険は損害保険という大枠で理解しておけば問題ありません。

第一分野は生命保険会社が取り扱い、第二分野は損害保険会社が取り扱っていますが、第三分野の保険は生命保険会社・損害保険会社どちらも取り扱いが可能です。

生命保険の3つの種類をわかりやすく解説

生命保険の種類は大きく分けて、以下の3つです。

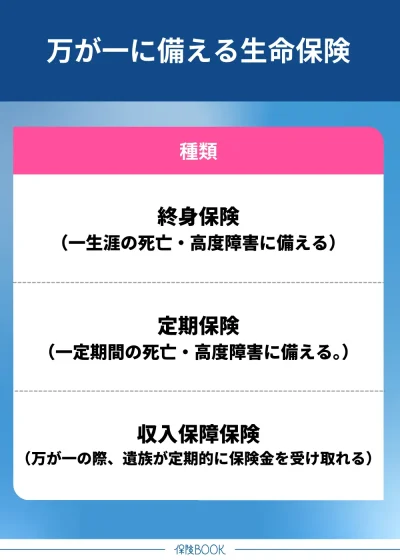

万が一に備える生命保険

生命保険の1つが、万が一に備える生命保険です。この保険は、被保険者が亡くなった場合や高度障害状態になった場合に、遺された家族の生活を支えるために活用されます。

たとえば、家族の毎日の生活費や子どもの教育費、住宅ローンの返済など、遺族が抱える経済的負担は決して小さくありません。こうした負担を軽減するために、このタイプの保険では、契約時に決めた保険金額が支払われる仕組みになっているのです。

もしものときでも家族の生活基盤を維持することができ、将来への不安を軽減することにつながります。また、死亡保障だけでなく、高度障害状態になった際にも保障されるので、被保険者自身の介護や医療が必要になった場合にも役立ちます。

病気やケガに備える生命保険

もう1つの生命保険の種類が、病気やケガに備える生命保険です。

この保険は、病気やケガで入院・手術・通院が必要になった際に、自己負担となる医療費のカバーを目的としているものや、それらによって働けなくなった期間の生活費カバーを目的としているものがあります。

日本では公的医療保険制度により、医療費は原則1〜3割負担で済みますが、実際には個室や少人数部屋に入院する際に必要となる差額ベッド代や、最先端の先進医療の技術料などは全額自己負担となります。

こうした経済的リスクに備えるため、民間の病気やケガに備える生命保険に加入しておくことで、安心して治療に専念することができます。

将来の資金準備に特化した生命保険

生命保険の中には、将来の資金準備に特化した生命保険も存在します。たとえば、計画的に貯金することが苦手で、つい日々の出費に追われてしまうという方も多いと思います。

しかし、子どもが生まれると教育資金が必要になり、さらに年金だけでは老後の生活が不安だと感じる方も少なくありません。将来に備えたいと考えていても、なかなか意識的に貯蓄を続けるのは難しいです。

こうした場合に役立つのが、資金準備に特化した生命保険です。このタイプの保険では、毎月あるいは年払いなどで保険料を支払うことで、自動的に積立を行ってくれます。

そして契約時に設定した満期や特定の年齢、子どもの進学時期など、将来のライフイベントに合わせて満期保険金を受け取ることが可能です。

さらに、このタイプの保険の中には運用機能を備えた商品もあり、積み立てた保険料が運用されることで、受け取る金額が払い込んだ保険料総額を上回る場合もあります。

万が一に備える生命保険の種類

万が一に備える生命保険の種類は、以下のとおりです。

終身保険

終身保険とは、被保険者が亡くなったときや受取対象となる高度障害状態になった際に、死亡保険金が支払われる保険で、保障期間が一生涯続くのが特徴です。この保険に加入することで、遺された家族が経済的に困窮するリスクをカバーできます。

たとえば、一家の大黒柱に万が一のことがあった場合、子どもがまだ小さい、住宅ローンが残っている、配偶者の生活費が不安といった悩みを抱えることもあるでしょう。

さらに終身保険の特徴として、解約返戻金があることも挙げられます。これは、途中で解約した場合に一定の金額が戻ってくる仕組みです。つまり、終身保険は万が一の保障だけでなく、貯蓄性も兼ね備えているので、将来の資金準備に活用できる側面もあるのです。

また保険料についても契約時に決めた金額が一生涯変わらないので、長期的な家計管理においても計画性を持って支払い続けることができるでしょう。

定期保険

定期保険とは、契約時に定めた一定期間内に被保険者が死亡した場合や所定の高度障害状態になった場合に、死亡保険金が支払われる生命保険のことです。

終身保険との違いは、保障期間が限定されている点。たとえば、「10年間」や「子どもが成人するまで」「60歳まで」といったように、必要な期間のみ保障を確保できるので、保険料が終身保険に比べて安価に抑えられる傾向があります。

ただし定期保険は掛け捨て型である場合がほとんどで、解約返戻金は基本的にありません。あったとしてもごくわずかのため、貯蓄目的には向いていない保険といえます。

こうした特徴から、定期保険は特に子どもが小さく、教育資金や生活費が多くかかる時期に活用されることが多いでしょう。

収入保障保険

収入保障保険とは、被保険者が死亡したり高度障害状態になったりした場合に、遺族が給料のように定期的な保険金を受け取れる保険です。

この保険の特徴は、定期保険や終身保険のように一括で大きな保険金を受け取るのではなく、毎月または毎年、年金形式で一定額の保険金が支払われる点にあります。受け取る保険金は生活費や子どもの教育資金として使いやすく、家計管理がしやすいでしょう。

なお収入保障保険には保険金総額が逓減していくという特徴があります。これは保険期間の開始直後が最も保障額が手厚く、時間が経過するにつれて受け取れる総額が減っていく仕組みです。

なお掛け捨て型であることが一般的で、満期になっても解約返戻金が戻ることはほとんどありません。

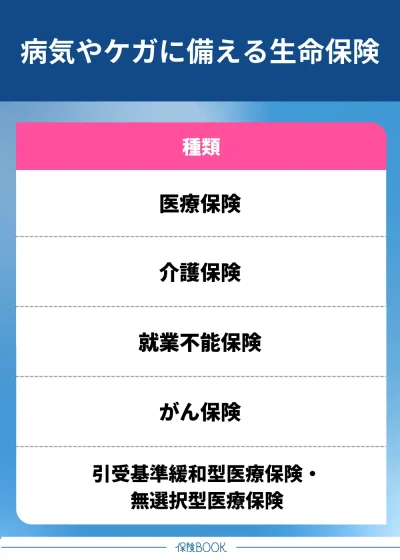

病気やケガに備える生命保険の種類

病気やケガに備える生命保険の種類は、以下のとおりです。

医療保険

病気や怪我に備える生命保険の1つが医療保険です。医療保険は、病気やケガで入院や手術が必要になった際に経済的負担を軽減することを目的とした保険商品です。

公的医療保険制度だけではカバーしきれない費用が発生することも少なくありません。このような不足分を補うために医療保険は存在しており、入院や手術が必要になったときに安心して治療に専念できるよう支援する役割を果たしています。

医療保険の主な保障内容は、「入院給付金」と「手術給付金」の2つです。

なお医療保険には特約を付けることで保障内容を充実させることも可能です。

たとえば入院後の通院にも給付される「通院特約」や、がん・急性心筋梗塞・脳卒中に対応する「三大疾病特約」、先進医療にかかった際の高額治療費をカバーする「先進医療特約」などがあり、必要に応じて追加できます。

介護保険

介護保険には、大きく分けて「公的介護保険」と「民間介護保険」の2種類があります。

| 概要/種類 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 運営 | 国や地方自治体 | 保険会社など民間企業 |

| 加入義務 | 原則、強制加入 | 任意加入 |

| 給付形態 | 現物給付 | 現金給付 |

| 使い道 | 特定の介護サービス | 自由 |

「公的介護保険」は、40歳になると自動的に加入し保険料を支払う義務があるので、原則としてすべての人が加入対象となります。

この公的介護保険は国や地方自治体が運営しており、要介護認定を受けると、ヘルパーの派遣やデイサービスの利用、福祉用具のレンタルなどのサービスが現物支給される仕組みです。

一方、「民間介護保険」は各保険会社が運営しており、任意加入です。公的介護保険との大きな違いは、給付形態が現金支給である点でしょう。

支給されたお金は使途が自由で、介護サービスの利用料や住宅改修費、介護用品の購入費など、必要に応じて柔軟に活用できるのが特徴です。

就業不能保険

就業不能保険は、病気やケガが原因で長期間働けなくなった場合に給付金が支払われる病気やケガに備える生命保険の種類です。

たとえば、国民健康保険のみに加入している個人事業主やフリーランスの方は、この保険の加入を検討する価値が高いでしょう。国民健康保険には傷病手当金の制度がないので、病気やケガで働けない状況が長引いたとき、収入が途絶えてしまうリスクが大きくなります。

このような場合でも、就業不能保険に加入していれば、あらかじめ設定された給付金額が支給されるので、家計を安定させることができます。

がん保険

がん保険は、その名の通り「がん」に特化して経済的負担を軽減することを目的とした保険商品です。がんと診断された場合や治療を受けた際に給付金が支払われる仕組みとなっており、医療保険ではカバーしきれない部分をカバーする役割を果たします。

がんは治療が長期化する可能性が高く、さらに抗がん剤治療や放射線治療、先進医療など高額な治療が必要になることもありますし、治療費以外にも入院中の生活費や通院交通費など負担がかかるものが多いです。

がん保険に加入していれば、これらの経済的負担を軽減することが可能になります。

さらに再発や転移が確認された際にも給付対象となる商品も多いです。なおがん保険にも免責期間が設けられている点に注意が必要です。多くの場合、加入から90日間程度が免責期間となっており、この期間中にがんと診断されても給付金は支払われません。

引受基準緩和型医療保険・無選択型医療保険

病気やケガに備える医療保険の中でも、持病や過去の入院歴などが理由で一般的な医療保険に加入できない場合に検討するのが、「引受基準緩和型医療保険」と「無選択型医療保険」の2種類です。

「引受基準緩和型医療保険」は、通常の医療保険より告知項目が少なく設定されており、一般的には7項目ほどの告知内容が3項目から5項目程度に緩和されています。そのため、持病がある人や過去に大きな病気を経験した人でも、加入しやすいのが特徴です。

一方、「無選択型医療保険」は、告知自体が不要で、医師の診査も必要としないため、健康状態にかかわらず誰でも加入できる医療保険です。

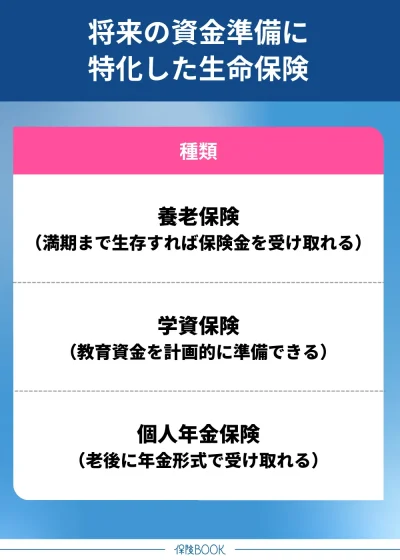

将来の資金準備に特化した生命保険

将来の資金準備に特化した生命保険の種類は、以下のとおりです。

養老保険

養老保険は、将来の資金準備に特化した生命保険の1つです。この保険は、被保険者が保険期間中に亡くなった場合には死亡保険金が支払われ、保険期間満了まで生存していた場合には満期保険金を受け取れる仕組みとなっています。

つまり、死亡保障と満期保険金という二重の役割を持っているため、将来の資金計画を立てやすい貯蓄型保険といえるでしょう。満期保険金は死亡保険金と同額で設定されることが多く、将来の教育資金や老後資金など目的に応じた計画が立てやすくなります。

万が一の際に遺族への保障があるだけでなく、自分自身の将来資金としても活用できる点はメリットです。ただし、他の生命保険と比較すると保険料が高めに設定されていることが多く、家計への負担が大きくなるのはデメリットでしょう。

学資保険

学資保険も将来の資金準備に特化した生命保険で、子どもを持つ家庭で高いニーズがあります。この保険は、子どもの成長に合わせて必要となる教育資金を効率よく準備できる点が特徴です。

たとえば、高校・大学進学時などに合わせて満期保険金や祝金が支払われる商品が多く、計画的に教育資金を積み立てることができます。

さらに、学資保険には「保険料払込免除特約」が付帯されている場合が多く、契約者に万が一のことがあった際には以降の保険料支払いが免除される仕組みです。

ただし途中解約をすると、受け取れる解約返戻金が払い込み保険料総額を下回るケースもあり、元本割れのリスクがあるため、解約のタイミングには注意が必要です。

個人年金保険

個人年金保険は、老後資金の準備に特化した生命保険で、公的年金を補完する私的年金として位置づけられているものです。個人年金保険には大きく分けて、「定額個人年金保険」と「変額個人年金保険」の2種類があります。

「定額個人年金保険」は、契約時点で将来受け取れる年金額が確定しているので、老後の生活資金計画が立てやすいのが魅力。ただしインフレで物価が大幅に上昇した場合、受け取る年金額の実質的価値が目減りする可能性がある点はデメリットといえるでしょう。

一方、「変額個人年金保険」は運用実績に応じて受け取る年金額が変動する仕組みで、運用が順調なら将来受け取れる金額が大きく増える可能性があります。しかし、運用成績が振るわなければ元本割れとなる可能性もあるため注意が必要です。

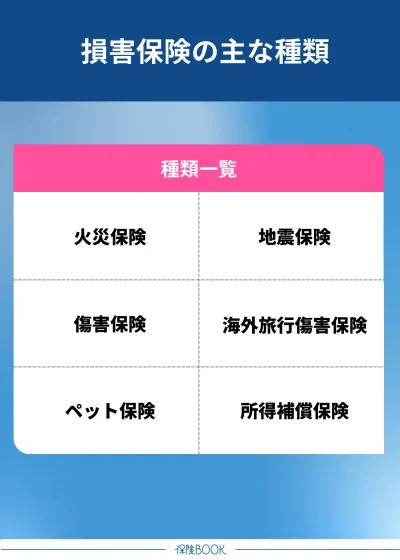

損害保険の主な種類を解説

損害保険の主な種類は、以下のとおりです。

火災保険

火災保険は、契約対象である建物や家財が火災によって損害を受けた場合に補償される保険です。

火災だけではなく落雷や破裂・爆発、水災、風災、台風などの自然災害、他物の飛来・落下・衝突といった不測の事態によって建物や家財が損害を受けた場合も補償対象となることが多いです。

また盗難によって家財に被害が及んだときにも保険金が支払われる商品もあり、日常生活における幅広いリスクをカバーできます。

地震保険

地震保険は、地震や噴火、それに伴う津波によって建物や家財が損壊した場合に補償を受けられる保険です。火災保険では地震を原因とした火災や倒壊、流失などの損害は補償対象外となるので、日本のように地震リスクが高い国では加入しておく価値が大きいでしょう。

なお、地震保険は火災保険とセットで契約する必要があり、単独で加入することはできません。

傷害保険

傷害保険は、急激かつ偶然で外来の事故によってケガをした場合に保険金が支払われる保険です。入院や通院、手術、さらに万が一死亡したときも保険金が支払われます。

契約時に定めた保険金額が支払われる定額払いが特徴です。なお、傷害保険には、以下のような種類があります。

普通傷害保険 | 基本的な傷害保険 |

|---|---|

家族傷害保険 | 家族のケガも補償される |

交通事故傷害保険 | 交通事故によるケガが補償 |

ファミリー交通傷害保険 | 交通事故傷害保険が家族も補償される |

自分や家族のライフスタイルに合わせて適切な補償内容を選択することが大切です。

海外旅行傷害保険

海外旅行傷害保険は、海外旅行中に発生したケガや病気による治療費を補償するだけでなく、持ち物が盗難にあった場合などにも対応できる保険です。

医療費が高額になることの多い海外では、こうした保険に加入しておくことで安心して旅行を楽しめるでしょう。

ペット保険

ペット保険は、犬や猫などペットの病気やケガによる治療費を補償する保険です。補償対象は主に入院、手術、通院で、実際にかかった費用に応じて保険金が支払われます。

動物病院での診療費は高額になることも多いので、ペット保険に加入しておくことで予期せぬ出費を抑えることができるでしょう。

ただし、予防接種や健康診断、病気予防を目的とした診療、さらに避妊・去勢手術などは補償対象外となることが多いです。

所得補償保険

所得補償保険は、病気やケガによって入院したり、医師の指示で自宅療養が必要となり仕事ができなくなった場合に、就業不能期間中の所得を補償する保険です。

もしもの収入減少に備えて、毎月決まった金額が補償されるため生活費や住宅ローンの支払いなど、日常生活の維持に役立つでしょう。

なお同じような保険に「就業不能保険」がありますが、所得補償保険は主に損害保険会社が取り扱い、保険期間が1年更新などの短期契約であることが特徴です。

保険の種類に迷ったら|プロに相談できるおすすめの無料相談窓口3選

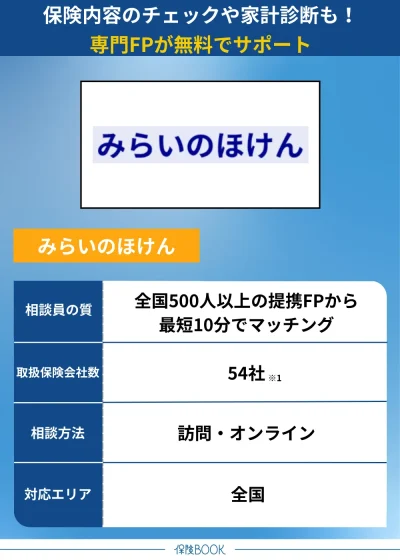

みらいのほけん

- 審査基準をみたしたFP500名以上と提携

- 一人ひとりの状況に合わせて回答・提案

- 保険やお金周りの知識がなくても相談できる

- 保険見直し・保険証券点検・家計相談も可

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談窓口。カスタマーサポートチームが利用者の状況を丁寧にヒアリングした上で、厳しい審査基準を満たした500名以上の提携FPの中から最短10分で適したFPを紹介してくれます。

紹介されたFPは一人ひとりのライフプランや悩みに寄り添い、わかりやすく回答や提案をしてくれるため、保険やお金に関する知識がなくても安心して相談が可能です。

また、保険の新規加入の相談はもちろん、現在加入している保険内容の見直しや、保障が今の生活に適しているかの確認、保険証券のチェック、家計診断、さらにライフイベントに備えた相談、資産形成に関するアドバイスなど幅広い分野をサポートしてもらえます。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・外貨建保険・変額保険・一時払保険・年金保険・特定疾病、がん保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

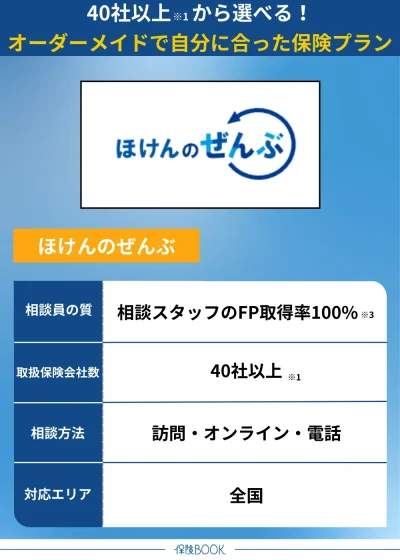

ほけんのぜんぶ

- 取扱保険会社は40社以上※1

- 漠然とした不安だけでも相談可能

- しつこい営業・勧誘は一切なし

- お客様満足度は95.7%※2

ほけんのぜんぶは、取扱保険会社数が40社以上※1を誇る無料の保険相談サービスです。豊富な保険会社の中から、お客一人ひとりの目的に合わせてオーダーメイドで適したプランを提案してくれるのが特徴です。

また、具体的に相談したい内容が決まっていなくても、漠然とした将来への不安や、保険選びへの迷いだけでも相談することが可能です。

さらに、ほけんのぜんぶでは「しつこい営業や勧誘は一切しない」と明言しており、最終的な判断は利用者自身が行えるようサポートしてくれます。そのため、安心して相談しながら自分に合った保険を選ぶことができるでしょう。

また相談方法も訪問相談・オンライン相談・電話相談の3種類から選べます。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(個人年金保険・医療保険・入院保険・女性保険・がん保険・学資保険・終身保険・死亡保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 2022年10月から2024年6月にかけて、株式会社ほけんのぜんぶをご利用いただいたお客様2,508名を対象に実施したアンケートで、「満足」「やや満足」「普通」のいずれかをご回答いただいた割合です。

※3 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

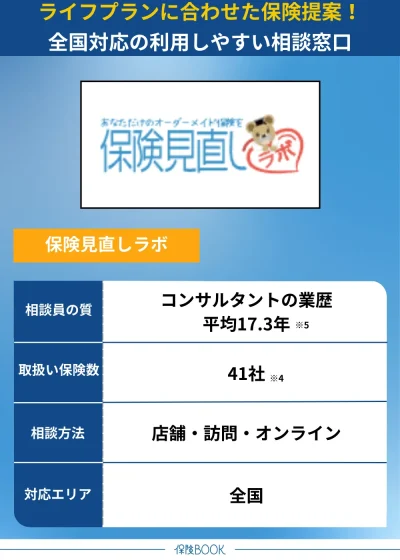

保険見直しラボ

- 数々の保険相談サイトラインキングでNo.1※1の実績

- 全国に60拠点以上※2

- ご相談の満足度96.8%※3

- 保険相談後、アンケート回答でプレゼントキャンペーン実施中

保険見直しラボは、数々の保険相談サイトランキングでNo.1※1に輝いた実績を誇る無料の保険相談サービス。

41社※4もの保険会社の商品を取り扱っており、その中から利用者一人ひとりの状況やライフプランに合わせたオーダーメイドの提案を受けられるので、自分に適した保険商品を見つけることができるでしょう。

さらに、保険見直しラボの相談満足度は96.8%※3と、実際の利用者から高い評価を得ているのが特徴です。コンサルタントは平均17.3年※5という業界経験を持つベテラン揃いのため、質の高いサービスが期待できるでしょう。

取扱保険会社数 | 41社※4 |

|---|---|

主な保険商品 | 個人年金保険・定期医療保険・女性保険・終身医療保険・学資保険・介護保険・がん保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 オフィス |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 60拠点以上※2 |

出典:保険見直しラボ

※1 公式サイトより 2025年7月7月時点

※2 2025年4月時点

※3 2024年10月のお客さまアンケートデータより

※4 2025年4月時点

※5 2025年4月時点

自分に合った保険の選び方を解説

自分に合った保険を選ぶための方法は、以下のとおりです。

加入する目的を決める

自分に合った保険の選び方の1つが、加入する目的を明確にすることです。目的設定が曖昧なまま保険を選んでしまうと、実際には必要のない保障に保険料を支払うことにもなりかねません。

このように、何のために保険に入るのかという目的をはっきりさせることで、自分に必要な保障内容が具体的に見えてきます。

さらに、子どもの教育費を確実に準備したいなら学資保険、老後に向けて資産を増やしながら年金を受け取りたいなら個人年金保険を検討することになります。

保障期間を決める

保障期間を決めるのも重要なポイントの1つです。保険には大きく分けて、一定期間だけ保障する「定期型」と、一生涯保障が続く「終身型」の2種類があります。

定期型は、子どもが独立するまでや住宅ローンの返済期間中など、特定の期間に必要な保障を確保したい場合に適しています。終身型と比較すると保険料が割安なことが一般的で、限られた予算で大きな保障を持ちたいと考える方には選びやすいでしょう。

一方、終身型は保障が一生涯続くので、老後の医療費や葬儀代など将来的に必ず必要となる支出に備えるのに向いています。

保障額を決める

保障額を決めるのも自分に合った保険を選ぶための重要なポイントの1つです。たとえば、万が一の事態が現実となったときに、家族が安心して暮らしていくためにはどの程度の資金が必要なのかを具体的に考えることが大切です。

もし自分に不測の事態が起こった場合でも、遺された家族が日々の生活費を確保できるか、子どもの教育費を最後まで賄えるか、住宅ローンなどの固定費を問題なく支払っていけるかなど、生活全体を踏まえて必要金額を試算しましょう。

この必要額を目安に、毎月どの程度の保障があれば安心できるかを逆算して決めていきます。そうすることで過剰な保険料を払い続けることも避けられ、リスクとコストのバランスを取った無理のない保険設計が可能となります。

保険の種類でよくある質問

基本となる保険契約にオプションとして追加できる契約のことです。特約を付加することで、加入している保険の保障範囲をより幅広くカバーできるようになります。

特約にはさまざまな種類があります。

たとえば医療保険の場合、がん・急性心筋梗塞・脳卒中など三大疾病にかかった際に給付金を受け取れる「三大疾病保障特約」や、乳がんや子宮筋腫、分娩時の合併症など女性特有の疾病で入院した場合に入院給付金が上乗せされる「女性疾病入院特約」などです。

なお特約はあくまでも主契約に付帯する形となるため、特約単独で契約することはできません。

保険の種類まとめ

今回の記事では、保険の種類やそれぞれの商品の特徴について解説しました。保険には大きく分けて、人に関わるさまざまなリスクに備える「生命保険」、モノや賠償責任に備える「損害保険」、その中間に位置づけられる「第三分野」の3種類があります。

それぞれの保険には、保障対象や目的、契約内容に大きな違いがあるので、まずは「自分は何に備えたいのか」を明確にすることが重要です。

このように目的を整理した上で保障内容や期間、保険料を比較検討することで、自分に合った保険商品を選べるでしょう。